摘要

先进有色金属材料作为支撑战略性新兴产业发展的关键基础材料,正处于从规模扩张向质量效益转型的关键时期。2024 年,中国有色金属行业规模以上企业实现营业收入 8.98 万亿元,同比增长 15.8%,利润总额创下 4239 亿元的历史新高。在新能源汽车、航空航天、人工智能及低空经济等下游需求的强力拉动下,行业内部结构发生深刻变革,高端材料占比持续提升。研究发现,铝加工材中工业型材占比已首次超越传统建筑型材,标志着产业升级的实质性完成;钛合金下游应用正从传统化工向航空航天与生物医疗快速切换;铜基材料在 AI 算力基础设施中的散热与互联需求下迎来新的增长极;镁合金则凭借极致轻量化优势在新能源汽车与低空飞行器领域加速渗透。基于此,本报告提出了 “供需错配资源品、国产替代高端品、新兴需求驱动品、绿色循环再生品” 四大投资主线,为投资者把握行业结构性机遇提供参考。

一、行业宏观概况:总量稳增,结构优化显著

中国作为全球最大的有色金属生产国与消费国,在全球产业链中占据着举足轻重的地位。2024 年,我国十种常用有色金属产量达到 7919 万吨,同比增长 4.3%,约占全球总产量的 60%。在总量保持稳健增长的同时,行业内部的结构性升级趋势尤为显著。以高端合金、复合材料为代表的先进有色金属材料板块增速显著跑赢传统基础金属。

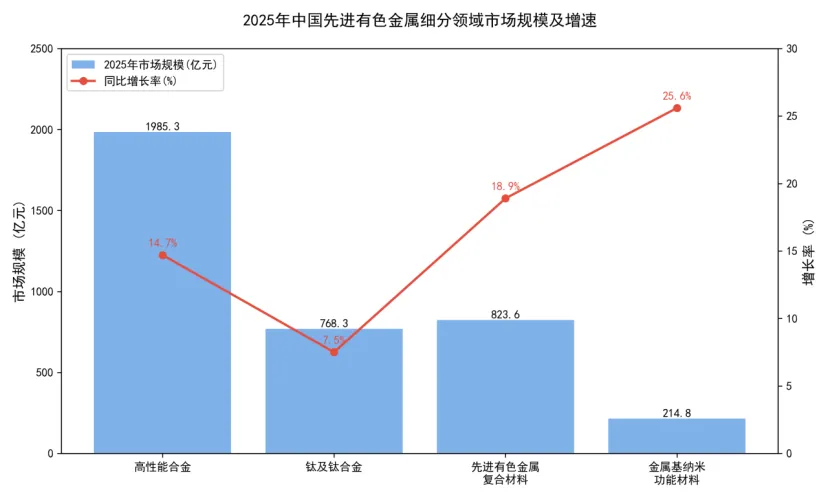

图: 2025 年中国先进有色金属细分领域市场规模及增速

数据显示,2025 年中国金属新材料细分行业整体市场规模达到 4826.7 亿元,同比增长 12.3%,显著高于同期全国工业增加值 5.2% 的平均增速。其中,金属基纳米功能材料增速高达 25.6%,先进有色金属复合材料增速也达到了 18.9%,成为拉动行业增长的新引擎。这种高增长背后,是下游高端制造产业对材料性能要求的不断提升,传统的同质化、低附加值产品已无法满足新一代装备的需求,倒逼上游材料企业不断向高端化、定制化方向转型。

与此同时,行业的固定资产投资也呈现出明显的结构性特征。2024 年,有色金属工业完成固定资产投资同比增长 24.7%,增幅比同期全国工业投资增幅高 12.6 个百分点。其中,与新能源相关的矿产投资、新材料投资、数智化转型与绿色发展投资成为主要的推动力。这表明资本正在加速向先进制造领域集聚,推动行业从传统的资源消耗型向技术创新型转变。

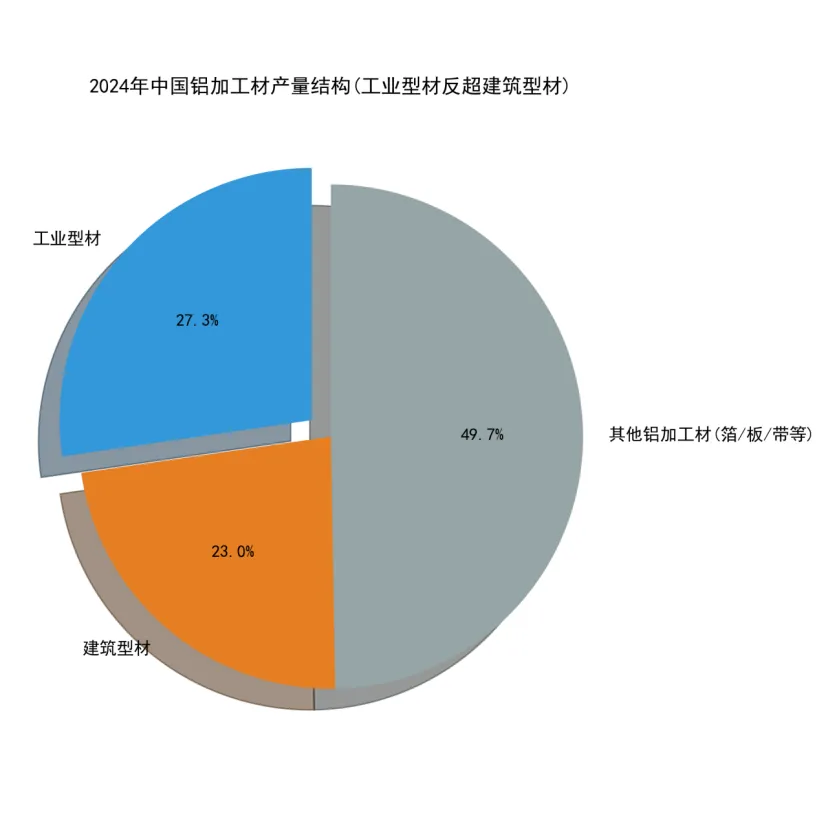

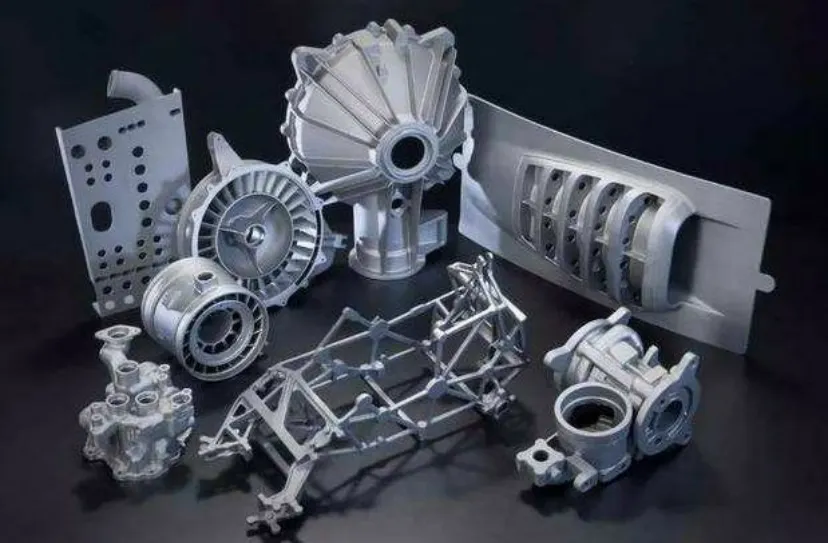

二、铝基材料:工业型材反超,轻量化主力全面爆发

长期以来,中国铝加工产业一直以建筑型材为主导,但这一格局在2024 年被彻底打破。数据显示,2024 年国内建筑型材产量为 985 万吨,同比下降 19.9%,而工业型材产量则飙升至 1170 万吨,同比增长 23.2%,占比达到 54.3%。这一历史性的反转,标志着中国铝工业已经彻底完成了从建筑建材向高端工业材料的转型。

图: 中国铝加工材产量结构变化,工业型材首次反超建筑型材

2.1 产业现状与应用拓展

随着新能源汽车、光伏、轨道交通及低空经济的爆发,工业铝型材的需求呈现出井喷式增长。在新能源汽车领域,车身轻量化、电池托盘、底盘结构件等都大量使用了高性能铝合金。在光伏领域,光伏边框与支架用铝量也在持续增长。此外,低空经济的兴起,如eVTOL(电动垂直起降飞行器)对轻量化材料的极致追求,进一步打开了高端铝合金的应用空间。

图: 现代化高端铝合金加工生产线,保障高精度工业型材的稳定供应

2.2 技术突破与国产化

技术层面,国内企业在超高强铝合金领域取得了重大突破。以7xxx 系铝合金为代表的超高强材料,其极限强度已从早期的 600MPa 级逐步发展到 800MPa 级以上。特别是铝锂合金的研发与产业化,使得材料密度进一步降低,强度进一步提高,成为了航空航天领域的关键材料。目前,国产大飞机 C919 的机体材料中,铝材国产化率已提升至 73%,部分关键的机翼长桁部件已经实现了进口替代。

此外,绿色低碳也成为铝产业的重要标签。2024 年,我国电解铝使用可再生能源占比达到 25.2%,绿电铝产量超过 1100 万吨。这不仅有助于行业实现碳达峰目标,也极大地提升了中国铝产品在国际贸易中的竞争力,有效应对了欧美等国的碳边境调节机制(CBAM)壁垒。

三、铜基材料:算力时代的新基建核心

铜作为传统的工业金属,素有“电网神经” 之称。而在 AI 算力革命的浪潮下,铜的角色正在被重新定义。数据中心、GPU 服务器、高速互联背板对铜的导电、导热性能提出了前所未有的高要求,推动铜基新材料进入了新一轮的增长周期。

3.1 高端铜基材料的国产化进程

在半导体封装领域,铜基引线框架、键合铜丝已经基本实现了国产化。2025 年,半导体封装用键合铜丝国产化率突破了 82.3%,逐步替代了传统的金丝,大幅降低了芯片封装成本。同时,针对高功率 IGBT 模块的铜基散热基板,如 Cu/W、Cu/Mo 复合材料,国内企业如宁波兴业盛泰等也实现了技术突破,良品率提升至 92.4%,满足了新能源汽车与工业控制领域的需求。

图: 高精度铜基引线框架,是半导体芯片封装的核心材料

3.2 供需格局与价格支撑

供给端,全球铜矿资源开发进度缓慢,新增产能有限。而需求端,除了传统的电网投资外,AI 数据中心的建设带来了海量的新增需求。据测算,每建设 1GW 的数据中心,对应的用铜量是传统电网的数倍。这导致全球铜市场供需缺口持续扩大,2026 年全球精炼铜缺口预计将达到 25-40 万吨。供需的紧平衡格局,为铜价提供了坚实的中长期支撑,也使得拥有资源禀赋和深加工能力的铜企业具备了极强的业绩弹性。

四、钛基材料:从化工耐蚀到航空医疗的战略升级

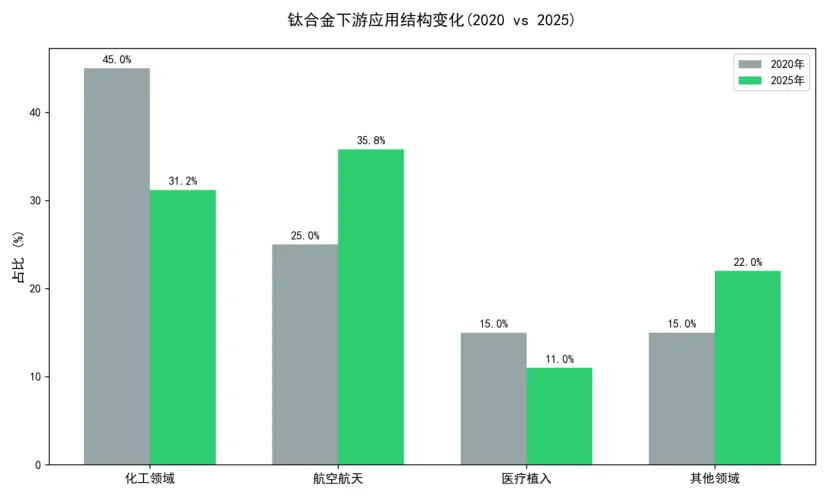

钛合金因其优异的比强度、耐腐蚀性和生物相容性,一直被视为“太空金属” 和 “海洋金属”。过去,我国钛材的下游应用主要集中在化工领域,用于制作耐蚀管道。但近年来,随着高端装备的发展,钛合金的应用结构发生了根本性的逆转。

图: 钛合金下游应用结构变化,航空航天占比大幅提升

4.1 航空航天与医疗植入双轮驱动

数据显示,化工领域在钛合金下游的占比已从2020 年的 45% 大幅下降至 2025 年的 31.2%。与此同时,航空航天领域的占比从 25% 提升至 35.8%,医疗植入领域也保持了快速增长。随着国产大飞机 C919 进入批量交付阶段,单机钛用量超过 25 吨,这直接拉动了航空级钛合金的需求爆发。此外,在氢能领域,钛合金因其耐高压性能,被广泛用于 70MPa 储氢瓶的制造,成为氢能储运环节的关键材料,年增速超过 35%。

图: 精密加工的钛合金航空航天部件,具备优异的高温强度与轻量化特性

4.2 产业集群与龙头优势

我国钛产业已经形成了以陕西宝鸡为核心的产业集群,宝钛股份、西部超导等龙头企业在全球范围内都具备了极强的竞争力。2025 年,宝钛股份的航空级 TC4 钛合金棒材通过了空客 A350 的供应链认证,成为国内首家进入国际主流民航机供应链的企业。西部超导则在航空锻件和医用钛材领域占据领先地位,研发投入强度高达 14.3%,显著高于行业平均水平。目前,生物医用钛合金的国内市场占有率已升至 76.5%,国产骨科植入物正在逐步替代进口产品。

五、镁基材料:极致轻量化,下一个爆发风口

镁合金是目前世界上最轻的实用金属结构材料,密度仅为1.74g/cm³,比铝还要轻 36%,比钢轻 78%。在极致轻量化的需求驱动下,镁合金正在成为新能源汽车和低空飞行器的 “宠儿”。

5.1 全球供给格局与中国优势

中国拥有全球最丰富的镁资源,原镁产量占全球的89% 以上,具有绝对的供给优势。2025 年,全球原镁产能 179 万吨,中国就占据了 146.8 万吨。过去,我国镁产业主要以出口初级镁锭为主,但近年来,深加工能力快速提升。2025 年,我国镁合金产量达到 42.84 万吨,同比增长 8%,深加工产品的占比正在稳步提升。

图: 各类镁合金汽车零部件,显著降低车身重量,提升续航里程

5.2 下游需求的爆发式增长

政策与市场的双重驱动下,汽车单车用镁量正在快速提升。工信部规划目标显示,到2030 年,汽车单车用镁量要达到 45kg。而目前,国内主流新能源车型的单车用镁量已经提升至 20-45kg 的区间。随着压铸技术的进步,大型镁合金压铸件已经可以用于制作仪表盘骨架、方向盘骨架、电机壳等部件,大幅降低车身重量,从而提升新能源汽车的续航里程。此外,在低空经济领域,eVTOL 飞行器为了追求极致的航程和载荷,对镁锂合金等超轻材料的需求也在快速增长,这有望成为镁合金下一个万亿级的应用市场。

六、前沿技术演进:复合材料与增材制造

除了传统的合金化改进,前沿技术正在重塑有色金属材料的性能边界。连续纤维增强金属基复合材料成为了研究热点。例如,SiC 颗粒增强铝基复合材料,不仅保留了铝的轻质特性,还将模量和耐磨性提升了数倍,已经成功应用于比亚迪刀片电池的结构件和宁德时代的 CTP 电池包侧板,实现了减重 22% 和导热系数提升 37% 的双重效果。

同时,增材制造(3D 打印)技术的成熟,也推动了球形金属粉末的需求爆发。2025 年,国内航空航天级 3D 打印粉末供应量同比增长 33.8%。这种技术可以实现传统锻造无法完成的复杂拓扑结构制造,极大地释放了材料的设计潜力。此外,材料基因组计划的引入,利用人工智能和高通量计算,将新材料的研发周期从过去的 10-20 年缩短至 2-3 年,加速了前沿技术的产业化落地。

七、投资思路:把握四大结构性主线

基于对产业现状与发展趋势的分析,我们认为先进有色金属材料行业的投资机会主要集中在以下四条主线:

7.1 主线一:供需错配的资源品

重点关注铜等供需格局长期向好的品种。在新能源与AI 算力的双重需求拉动下,全球铜矿供给增速远远跟不上需求增速,供需缺口将持续推升铜价中枢。建议关注拥有优质铜矿资源、具备资源自给能力的龙头企业,以及具备深加工一体化能力的铜加工巨头,它们将充分享受量价齐升的红利。

7.2 主线二:国产替代的高端品

关注航空航天、半导体等领域的高端材料国产替代机遇。目前,我国在航空级钛合金、超高强铝合金、高端铜合金引线框架等领域,仍有部分高端产品依赖进口。随着下游主机厂供应链自主可控的要求提升,具备技术壁垒、已经进入头部客户供应链的国内材料企业将迎来进口替代的黄金窗口期。特别是那些研发投入高、已经通过国际认证的龙头企业,如西部超导、宝钛股份等,成长空间巨大。

7.3 主线三:新兴需求驱动的赛道

关注AI、氢能、低空经济等新兴产业带来的新增量。AI 数据中心的液冷散热需求,催生了高性能铜铝复合散热材料的爆发;氢能储运的发展,带动了高压钛合金储氢瓶的需求;低空经济的兴起,则为镁锂合金、超高强铝锂合金等极致轻量化材料打开了全新的市场空间。这些新兴赛道的增速远超传统行业,是未来 5-10 年最具爆发力的投资方向。

7.4 主线四:绿色循环的再生品

关注再生金属领域的投资机会。随着双碳目标的推进,再生金属因为其极低的碳排放,正在成为行业的新宠。再生铝的碳排放仅为原铝的5% 左右,再生铜也仅为原生铜的 15%。在欧美碳关税的压力下,拥有完善回收体系、能够提供低碳再生材料的企业,将在全球竞争中占据优势。同时,动力电池回收产业的成熟,也为镍、钴、锂等新能源金属的循环利用提供了广阔空间。

八、风险提示

1.技术研发不及预期:部分高端材料的研发和产业化过程较长,如果技术瓶颈无法有效突破,可能导致进口替代进度慢于预期。

2.下游需求波动:先进有色金属材料的需求高度依赖于新能源、航空航天等战略性产业,如果下游投资增速放缓,可能会对行业需求造成冲击。

3.国际贸易摩擦:欧美等国针对中国有色金属产品的贸易保护主义抬头,如加征关税、启动“232 调查” 等,可能会影响出口型企业的业绩。

4.原材料价格波动:部分小金属及稀土元素价格波动较大,可能会对合金生产企业的成本控制带来压力。