本周,美股迎来一个非常关键的时间点。

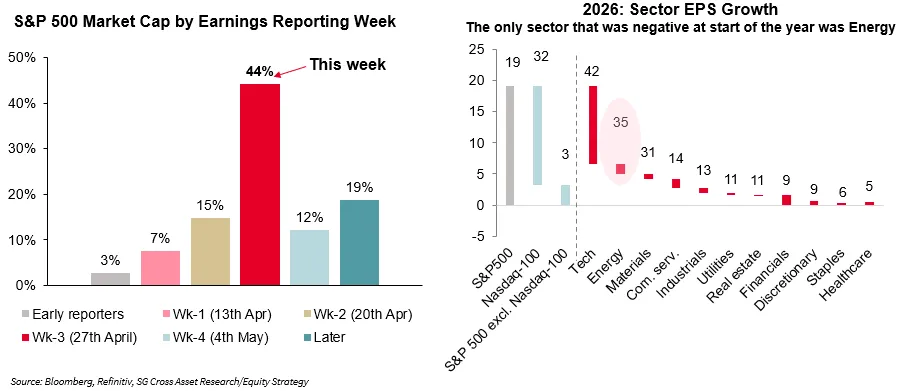

一方面,全球主要央行密集公布政策决定;另一方面,标普500指数中超过四成市值的公司将在本周发布财报,涉及总市值约29万亿美元。

而真正的焦点,则集中在周三盘后:Alphabet、微软、亚马逊和Meta将同时公布一季度业绩,苹果则将在周四接棒。

这不是普通的财报周,而是一次关于AI投资周期的集中检验。

过去一年,市场不断用更高的估值奖励AI供应链,但现在投资者想知道的是:科技巨头到底还会不会继续加码?

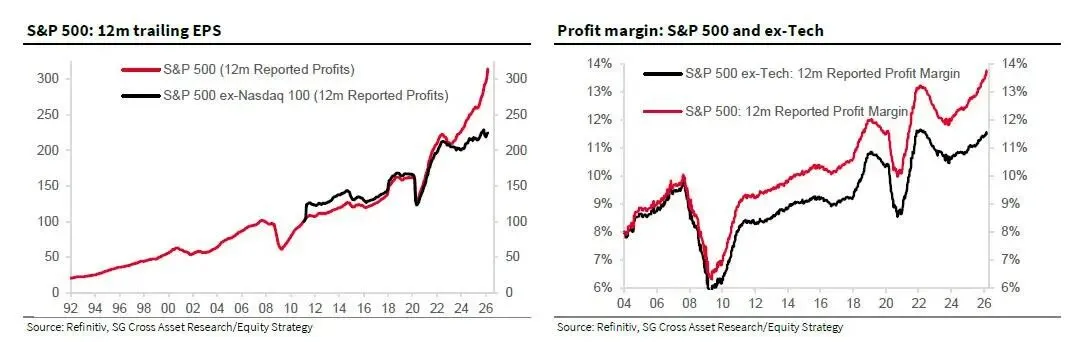

过去几年,美股盈利增长越来越依赖科技股,而科技股内部又越来越依赖AI。

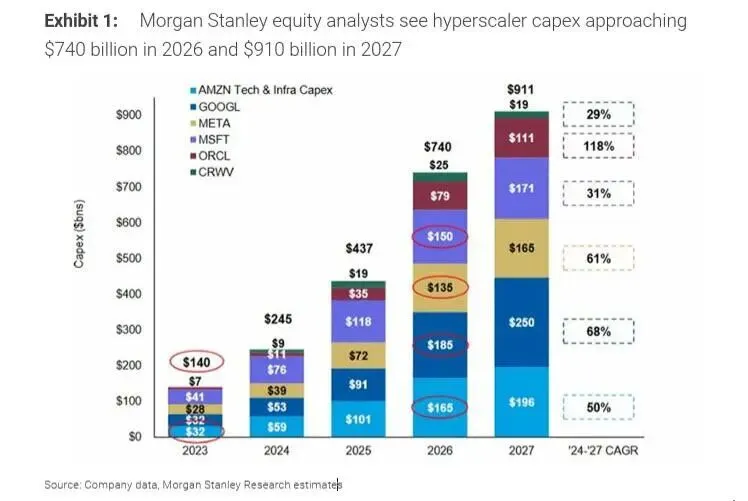

大型科技公司已经承诺,2026年AI相关资本开支将超过7400亿美元。仅亚马逊、微软、Meta和Alphabet几家公司,市场预期中的2026年资本开支就已经超过6000亿美元。

这背后的逻辑并不复杂。AI模型越大、用户调用越多,消耗的算力和基础设施就越多。

数据中心、GPU、CPU、内存、电力、铜、工程师,等等,都变成了这一轮AI周期的关键资源。

只要科技巨头继续花钱,半导体、存储、服务器、电力设备等产业链就有订单、有收入、有利润,股票也就有继续上涨的理由。

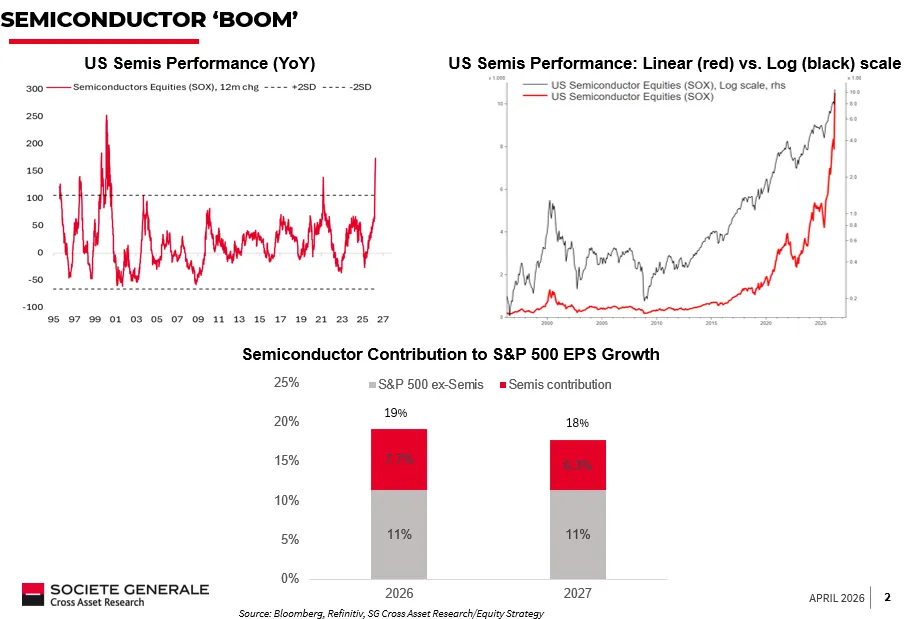

今年以来,半导体板块的表现已经说明了一切。

半导体股年内上涨约42%,远远跑赢七巨头整体约2%的涨幅。如果把英伟达剔除,七巨头其他公司的涨幅几乎可以忽略不计。

也就是说,今年标普500成长股的很大一部分超额收益,实际上都来自半导体,而半导体背后的核心驱动力,就是美国科技巨头的AI资本开支。

这种集中度还体现在盈利预期上。

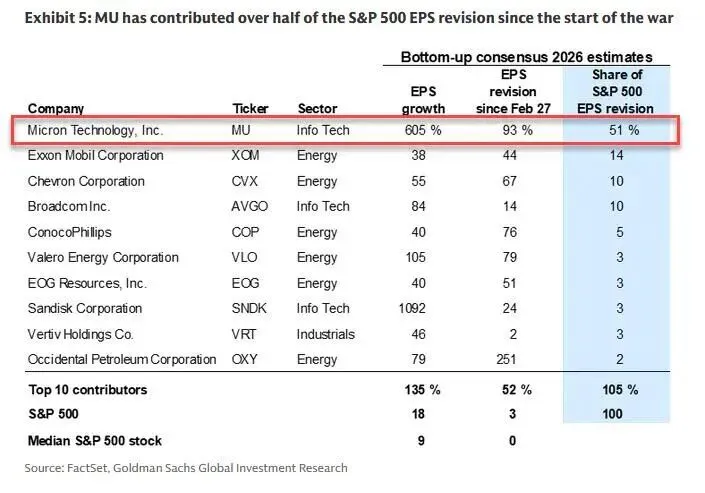

近期标普500盈利预测的上修,并不是广泛扩散到多数公司,而是集中在少数几只股票上。

比如,美光科技一家公司就贡献了超过一半的盈利上修,原因是市场相信AI会长期推高对存储芯片的需求。相比之下,标普500中位数公司的盈利预测基本没有明显变化。

这说明一个问题:美股看似整体强势,但真正驱动市场上行的力量并不宽。你要么在AI供应链里,要么就很难享受到这轮行情的核心红利。

可以说,当前股票市场几乎被一件事驱动,那就是AI支出。

工程团队正在尽可能多地消耗算力,甚至出现一种“少花钱反而有职业风险”的氛围。

因为在AI竞赛里,没有哪家公司愿意被认为投入不足,也没有管理层愿意错过可能改变未来十年的技术窗口。

这种心态肯定会带来强烈的支出冲动。

但是问题在于,支出越大,市场对未来的要求也越高。

现在的共识已经不是AI需求强不强,因为答案显而易见。真正的问题变成了:资本开支还能不能继续上修?

如果科技巨头只是维持此前已经很高的资本开支预期,市场可能反而会失望。因为在电力、芯片、铜、工程建设等成本不断上升的环境下,名义上的资本开支持平,实际上就意味着增长动能放缓。

这也是当前行情最微妙的地方。

半导体公司当然喜欢科技巨头继续加大支出,因为它们是直接收款方。

但对科技巨头自身股东来说,资本开支越高,短期自由现金流压力越大,利润率不确定性也越强。

供应商的叙事很清晰:AI需求爆发、产能紧张、价格强势。但花钱的巨头们,故事就没有那么简单。

因此,本轮财报最重要的不是收入是否达标,也不是利润是否小幅超预期,而是管理层对AI资本开支的表态。

如果微软、亚马逊、Meta和Alphabet继续上调支出计划,AI供应链行情可能继续获得支撑;但如果指引只是持平,甚至语气变得谨慎,市场就要重新评估这一轮上涨的风险回报。

说到底,AI仍然是美股最强的主线。

供应紧张、盈利加速、技术叙事宏大,这些因素都还没有消失。

但行情走到现在,市场需要更具体的数字、更大的投入、更持续的超预期。

这也意味着,未来一段时间,美股的分化可能会更加明显。AI供应链上的公司,仍然可能得到资金追捧;但不在这条链上的公司,哪怕大盘上涨,也未必能真正参与。

投资者真正需要关注的,是AI资本开支这台发动机还能不能继续加速。

本周财报之后,答案会变得更清楚。