一、公司简介羚锐制药是国内中药贴膏行业的龙头企业。它的前身是“信阳羚羊山制药厂”,一个科技扶贫小厂。1992年和香港公司合资成立河南羚锐制药有限公司。1999年完成股份制改造,次年在上交所上市,成为全国贴膏剂行业以及大别山革命老区第一家上市公司。 2011年,管理层发起收购,公司实际控制人从新县财政局变为自然人熊维政,企业由国企转为民企。2019年,熊维政“80后”儿子熊伟接任董事长,此时熊伟已经在公司担任董事多年。 熊维政退休后去做什么了?翻财报时发现一家关联公司叫“河南绿达山茶油股份有限公司”,看起来和主业八竿子打不着,一查,原来是老爷子二次创业去了。

二、公司产品

羚锐的业务主要分两类,一类是我们在药店就能买到的健康消费品,另一类是医院里开的处方药。

先说健康消费品。 这里面包括了骨科、儿科、皮肤科以及营养补充剂。羚锐的强项是骨科,最熟悉的是通络祛痛膏,属于国家医保和基药目录里的品种,也是非处方药,在药店直接能买。另有壮骨麝香止痛膏、舒腹贴膏等在同名产品中销量都排前列的产品。

再说处方药。 羚锐的处方药主要针对心脑血管疾病、糖尿病、癌症和慢性呼吸系统疾病。几款重要的产品包括:

1、心脑血管领域的独家产品“培元通脑胶囊”被纳入了国家医保。

2、治疗糖尿病的“参芪降糖胶囊”也进入了国家基药和医保目录。

3、通过收购银谷获得的金尔力(鲑降钙素鼻喷雾剂),是一款治疗骨质疏松和骨痛的鼻喷雾剂,已经进入医保目录,在市场上份额领先。

4、同样通过收购银谷获得的必立汀(苯环喹溴铵鼻喷雾剂),是一款不含激素的鼻喷剂,为国内唯一获批用来治疗过敏性鼻炎的鼻用抗胆碱能药物。2025年这款药获批新增了感冒相关症状,能用到的场景更多了。

5、锐枢安(芬太尼透皮贴剂)是一款贴在皮肤上就能止痛的产品,已经进入医保目录。产品用于癌症患者的疼痛管理,优点是使用方便、副作用小、止痛效果持久,既可以用于癌痛,也可以用于中重度非癌性疼痛的规范治疗。

三、行业情况

羚锐最核心的两个领域是骨科和心脑血管领域,

1、骨科领域

骨科外用药是羚锐的强项,市场最大的推动力是人口老龄化。国家卫健委数据显示,我国每100个人里约有15个人患有关节炎,年纪越大,患病率越高:60岁以上的人群中,超过一半都有骨关节炎;到了70岁以上,这个比例就上升到七成。与此同时,年轻人得这个病也越来越多。

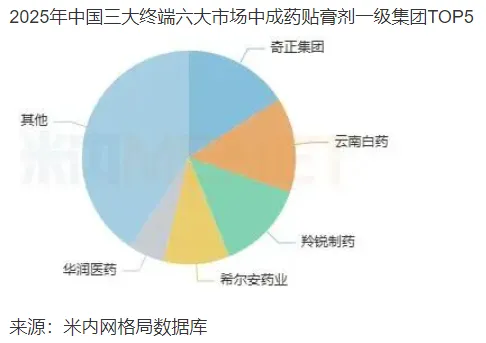

从零售市场看,2025年用于关节肌肉疼痛的外用药卖了105.5亿元。这个行业集中度比较高,而且还在进一步提升——前四大厂家的市场份额从2024年的46.8%上升到了52.2%(中康开思数据数据)。综合各方面信息,这四家应该是云南白药、奇正集团、羚锐制药和华润医药。

米内网数据显示,2025年中成药膏剂市场格局中,奇正集团、云南白药、

羚锐在零售药店表现尤其亮眼。2025年销量前20的品牌中,羚锐一家就占了5个:通络祛痛膏排第三,这些年零售额一直保持在5亿元左右;壮骨麝香止痛膏、麝香壮骨膏、舒腹贴膏、伤湿止痛膏,这四款在各自同类产品里都是销量第一?。

医院端表现也不错。2025年城市和县级医院的中成药贴膏剂销售中,羚锐卖了超过5亿,排第四?。

四、收购银谷

银谷主要做鼻喷雾剂和吸入剂,账面净资产只有1.65亿,评估后增值到3亿,羚锐出价7个亿,溢价了374%——说明它非常看好银谷的未来。

这笔收购带来了4.8亿元的商誉,商誉的英文叫Goodwill,直译就是“美好愿望”——可以理解为公司为自己的美好愿望多支付的那部分钱。如果以后银谷业绩不达标,这份美好愿望就要打水漂(减值)。

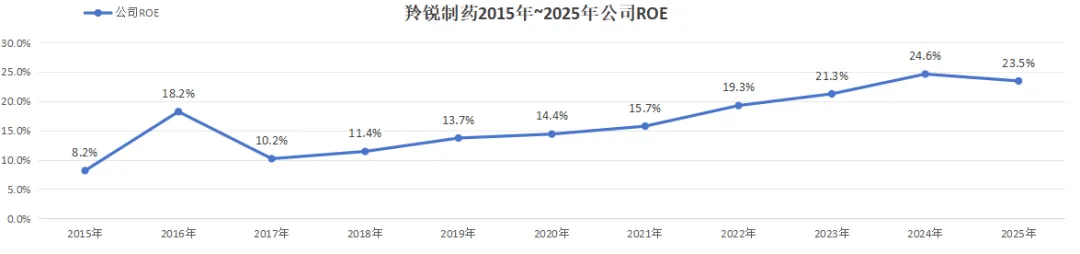

五、净资产收益率

不同公司的金融类资产规模不一样,会直接影响ROE,因此我会在分析时剔除金融类资产及其收益,计算一个“经营性活动的ROE”——2025年为57%。

六、资产负债表

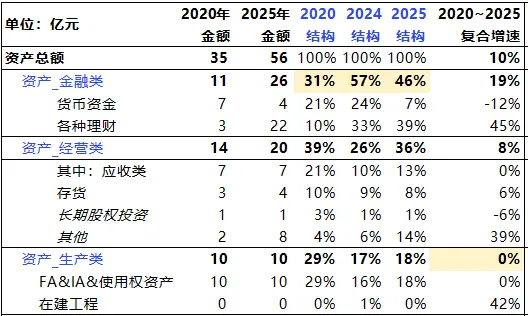

羚锐过去10年收入规模持续增长,但长期类资产规模在过去10年从来没有超过10亿。不知道是膏药这个业务模式太优越了还是羚锐把膏药业务做出了优越性,对比了下云南白药的资产规模,应该两者皆有。

经营类负债主要为其他应付款。2025年其他应付款13亿,9亿为计提的销售费用。

七、盈利能力

最近5年(2020年~2025年)收入年均增速为10.6%(略低于华润江中)。净利润增速18.5%(高于华润江中)。常年保持净利润的增速高于收入的增长。

2、利润规模及结构

3、费用及费用率

2020~2025年销售、管理及研发三大费用的收入占比均值57%,远高于行业内公司东阿阿胶、华润江中和云南白药。

趋势上,费用率每年逐步降低,从2020年为62%降低到2024年的54%,2025年上升到67%——主要是线上销售费用增加,带来线上收入增加。

2020~2025年销售费用年均规模14.8亿,年均费用率47.4%左右,2025年销售费用18.3亿,年同比增14.5%——羚锐属于高毛利及高销售费用的公司。

2020~2025年管理费用年均接近1.8亿,年均费用率5.8%左右。2025年管理费用2.2亿,年同比增29%。

2020~2025年研发费用(不含资本化部分)规模1.2亿左右,年均费用率3.8%左右。2025年1.7亿,年同比增28.6%。

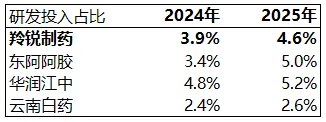

若将研发投入(含资本化金额)与收入对比,羚锐的研发投入处于行业平均范围内相对低的水平,研发投入是占收入的4.5%左右,低于华润江中和东阿阿胶,高于云南白药(需要说明的是,为保持口径可比,云南白药的收入仅取“医药工业”部分,医药流通收入不应作为分母)。

八、现金流及分红情况

羚锐的经营性现金流一直很充裕。各年经营性现金流持续为正,2020年到2025年净现比年均1.36;2025年为0.73(阶段性,2026年1季度已恢复为1.08),主要是应收增长及费用支出拉低了当年的净现金流入。

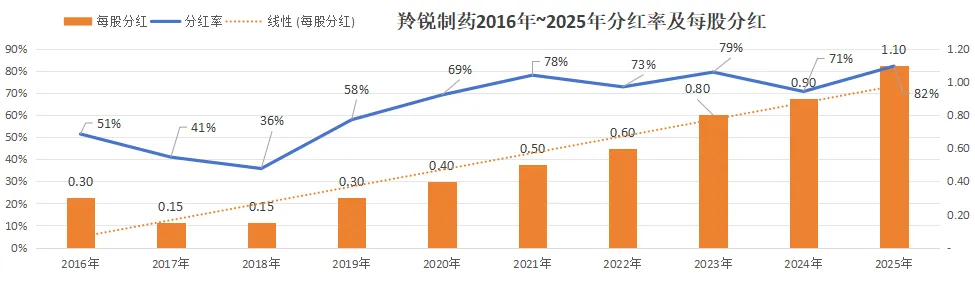

如前面所分析,公司账上的现金也很充足,2025年末类现金金融资产26亿元,大约是当年分红金额的4.2倍。

从以上资产结构、资本结构和历史趋势看,基本上可以推断,若后续银谷收购整合顺利,铃锐用不了几年就会再次提升分红比例。理由有三:

1、钱太多了:公司账上类现金资产常年保持当年分红金额的4~6倍(2022年达到峰值6倍),资产占比逐步提升,2024年占比达到57%,2025年收购银谷回落后占比回落到46%。超过60%的类资产占比会进一步拉低ROE,公司没有更多投资机会的情况下,会将利润回报股东。

2、不需要再花大钱了:收入规模持续增长,但长期类资产规模在过去10年从来没有超过10亿,更重要的是重大的资本支出已经完成且产能还有4倍空间。

3、也是最核心的——管理层靠谱。我特地去搜了一些背景信息,了解了这家民企二代接班的故事,还看到老一代退休后又去创业。过往的行为有迹可循,未来的事情也就更容易预测。

九、小结

最后惯例小结下,羚锐做的不是什么惊天动地的生意,膏药这个东西,普通到甚至觉得老土,一个80后企二代顺滑接班,一步一步把这个小生意做起来了,业绩台阶式上升,账上钱越来越多,产能还有很大利用空间。

管理层靠谱这件事,说起来虚,看久了就实了。从国企到民企,从老一辈到新一代,从膏药到鼻喷剂,没有冒进,没有躺平,也没有瞎折腾。

当然,也不是没有风险,比如银谷能不能顺利完成整合消化掉4.8亿的商誉,增长的应收款要能不能降低,高销售费用率能不能降下来,这些都是需要持续观察的——我个人认为费用率是有非常大的优化空间的。

但就目前来看,羚锐的底子打得相当结实。钱多、赛道对(老龄化收益,需求刚性)产能够、人靠谱,又有第二增长曲线,未来可期。

好啦,今天的笔记就到这里。欢迎常来坐坐。