长文拆解,耐心看完,包有收获

【财报龙头第19期】今天咱们拆解的源杰科技是国内具备光芯片 IDM 全流程自主可控能力的 AI 高速光芯片与高端通信用激光器芯片领域龙头企业~

朋友们,见过这样的凡尔赛吗?前一年还在亏损,一年翻身盈利暴涨,单季业绩逼近去年全年,顺便还逆袭成了 A 股新股王。

这家公司就是源杰科技(688498)。2024 年公司仍处于亏损状态,业绩低迷、股价承压。2025 年直接强势反转,营收大幅增长,全年扭亏盈利 1.91 亿。

这还只是开始。2026 年一季报再度炸裂,利润同比大增超 11 倍,单季净利接近 2025 全年水平。

行情同样强势,股价一举反超贵州茅台,登顶 A 股第一高价股。眼下大额扩产还在推进,产能尚未完全释放,股价就已经率先起飞。

今天咱们就来好好拆解,这家光芯片龙头的增长之光,到底是真的亮眼,还是市场给镜头加了滤镜?

01

公司速览

源杰科技是国内少数具备光芯片 IDM 全流程自主可控能力的企业。从芯片设计、外延生长、晶圆制造到封测验证,全链条都掌握在自己手里,摆脱了海外厂商的供应链制约。

公司核心产品覆盖 2.5G 至 200G 全速率激光器芯片,核心应用场景分为电信市场、AI 数据中心市场两大板块。

2025 年是公司的关键转折年,完成了从 “电信市场为主” 到 “数通 + 电信双轮驱动” 的战略转型,跻身国内 AI 高速光芯片赛道第一梯队。

4.28

源杰科技近期关联热点

一季报出炉(4 月 27 日):单季营收 3.55 亿元、净利 1.79 亿元,同比大幅暴增,扣非利润直接赶超 2025 全年水平,盈利爆发力拉满。

登顶 A 股高价股(4 月 17 日):股价反超贵州茅台,坐稳新股王席位。一年时间股价暴涨超 15 倍,行情表现炸裂。

2025 年报落地(3 月 25 日):全年营收翻倍大涨,成功扭亏大赚。同步推出高比例分红,同时启动 A+H 股上市布局。

大手笔扩产落地(2 月 10 日):砸 12.51 亿新建生产基地,耗时 18 个月,全力加码高端数通光芯片产能,承接市场订单。

02

主营业务

(注:表格根据 源杰科技2025年报数据自行整理)

数据中心业务,是公司 2025 年业绩反转的核心。这部分业务同比大涨超 7 倍,营收占比从 2024 年的不足 20% 提升至 65% 以上,成为公司第一大收入来源。

核心产品是适配 800G/1.6T 光模块的大功率 CW 激光器芯片,是 AI 数据中心硅光方案的核心组件。

2025 年这款产品出货量超百万颗,毛利率达到 72.21%,高于行业平均水平,直接拉动公司整体毛利率大幅提升。

电信市场业务,是公司的经营基本盘。整体增速 2.06%,但产品结构持续优化,25G/50G PON 产品实现批量交付,10G EML 产品收入占比持续提升,毛利率同比提升 6.55 个百分点,在行业周期波动中守住了稳定的盈利底盘。

(注:图源于 源杰科技官网)

业务合作进度:

全球头部光模块厂商深度绑定:大功率 CW 激光器芯片已通过中际旭创、新易盛等全球头部光模块厂商认证,间接进入英伟达、谷歌、Meta 的全球 AI 供应链。2025 年中际旭创采购占比超 60%,2026 年框架订单已锁定超 8 亿元。

国内通信龙头稳定供货:产品已进入华为、中兴供应链,在 5G 通信、光纤接入领域实现稳定批量交付,合作周期超十年,客户粘性较强。

前沿技术联合研发落地:与新华三、锐捷成立 CPO 联合实验室,针对 3.2T 硅光引擎研发更高功率的 CW 光源,提前卡位下一代光电共封装技术,目前 300mW 高功率产品已完成核心技术突破。

高端 EML 芯片客户验证稳步推进:100G PAM4 EML 芯片已通过客户验证并实现批量出货,200G PAM4 EML 芯片进入头部客户验证流程,推进进度处于国内厂商前列。

03

财务透视

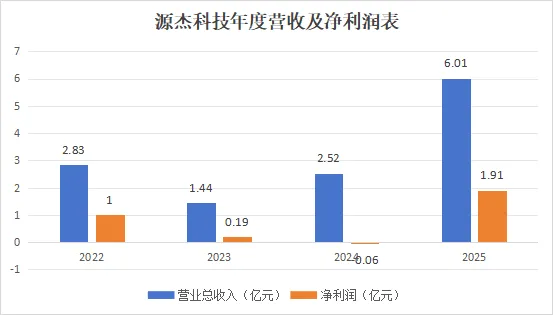

1.成长能力:从扭亏到高增,业绩核心靠主业支撑

2025 年,公司营收同比增长 138.50%,归母净利润从 2024 年亏损 613 万元转为盈利 1.91 亿元,实现业绩的质的跨越。

增长并非来自政府补贴、资产处置等非经常性损益,核心依靠主业发力。

2025 年公司扣非归母净利润 1.67 亿元,同步实现扭亏为盈,主业盈利具备较强的可持续性。

2026 年一季度,增长势头进一步延续。单季度营收 3.55 亿元,达到 2025 年全年营收的 59%。单季度归母净利润 1.79 亿元,达到 2025 年全年的 94%。

营收与利润同步高增,核心驱动力来自高毛利产品占比持续提升带来的盈利弹性。

(注:图表根据公开财报数据自行整理)

2.盈利能力:毛利率持续攀升,规模效应逐步显现

2025 年,公司综合毛利率 58.11%,较 2024 年的 33.32% 提升 24.79 个百分点。净利率 31.74%,从负转正,跻身行业头部水平。

2026 年一季度,盈利水平再上台阶,单季度毛利率 77.81%,同比提升 33.17 个百分点。净利率 50.51%,同比提升 33.54 个百分点。

市场很少关注到公司极强的费用控制能力。2025 年,公司各项费用增速均远低于营收 138.5% 的增速,整体费用率同比下降约 6 个百分点,规模效应已实实在在体现。

(注:数据源于 源杰科技2025年报)

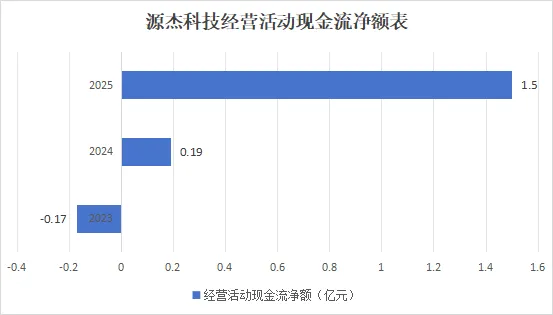

3.现金流能力:盈利匹配现金流,经营造血能力持续提升

2025 年,公司经营活动现金流净额 1.50 亿元,同比增长 692.34%,现金流规模与净利润规模基本匹配,说明赚到的都是落袋的真金白银,而非账面利润。

2026 年一季度,经营活动现金流净额 3965 万元,持续保持正向流入。

稳定的经营现金流,为公司的研发投入和产能扩张提供了充足的内生资金支撑。

(注:图表根据公开财报数据自行整理)

4. 偿债运营能力:低负债财务结构,抗风险能力较强

这是财报中被市场严重低估的核心亮点。截至 2025 年末,公司资产负债率仅 9.51%,远低于半导体行业 19.73% 的中值。

截至 2026 年一季度末,资产负债率 10.72%,整体负债水平仍然处于行业低位。

公司几乎无任何有息负债,货币资金储备充足,流动比率、速动比率均远高于行业平均水平。

在半导体行业普遍高负债扩产的大环境下,这种 “低负债、高现金流” 的财务结构,为公司提供了极强的抗风险能力和充足的扩产弹性。

04

股东格局

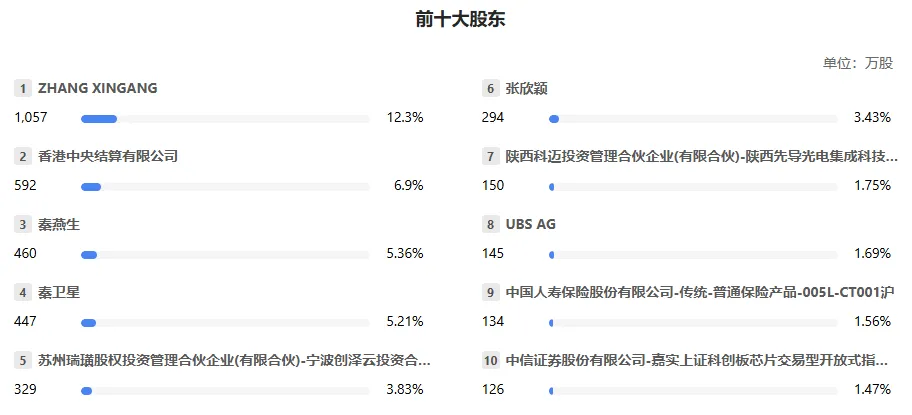

截至 2026 年一季度末,公司前十大股东合计持股 43.50%,股权集中稳定。

核心创始团队持股锁定,上市至今无大额减持,与公司发展深度绑定。

核心的亮点是中际旭创 “客户即股东” 的双重绑定,既是第一大客户也是前十大股东,给订单稳定性上了双保险。

华为哈勃是公司早期重要产业投资方,中国人寿、北向资金、科创芯片 ETF 等机构持续布局,长线资金认可度高。

截至一季度末股东户数仅 1.36 万户,筹码持续向机构集中,股权结构扎实。

(注:图源于 巨潮资讯网)

05

竞争与发展

2025 年 9 月,工信部、市场监督管理总局印发《电子信息制造业 2025-2026 年稳增长行动方案》,将高速光芯片、光电共封(CPO)列为光子领域核心攻关方向,为行业发展指明路径。

(注:图源于 工信部官网)

2026 年 4 月,工信部发布《普惠算力赋能中小企业发展专项行动通知》,推进算网融合与全光技术部署,强化智算核心配件自主可控,配套建设指引明确了光配件国产化率硬性要求,为国产光芯片打开规模化应用空间。

(注:图源于 工信部官网)

全球光芯片行业长期由海外巨头主导,Lumentum、住友电工等企业占据 25G 以上高速光芯片绝大多数市场份额,国内厂商此前多集中在 2.5G/10G 中低端赛道。

源杰科技是国内少数实现高端光芯片突破的厂商,为国内首家批量出货 400G/800G 硅光 CW 光源、较早实现 100G EML 芯片规模化量产的企业,稳居高速数通光芯片国产替代第一梯队。

国内同行中,光迅科技、仕佳光子等多聚焦电信市场和中低端产品,公司在 AI 数据中心高端 CW 光源赛道,凭借先发优势和量产能力形成了差异化壁垒。

公司核心优势并非单一产品突破,而是 IDM 全流程能力、头部客户绑定、精准技术迭代三者的协同效应:IDM 模式实现全链条自主可控,兼顾良率、交付效率与定制化响应。客户绑定锁定订单稳定性,让研发有明确落地场景。精准迭代聚焦核心赛道,实现研发成果高效转化。

未来公司增长主要来自三大方向:

AI 算力持续发展,800G/1.6T 光模块 CW 光源需求释放,是短期最确定的增长来源

100G/200G EML 芯片规模化出货,打破海外垄断,打开第二增长曲线

CPO、车载激光雷达等新赛道技术落地,拓展长期成长空间

聊到这儿了,咱们也有了答案:源杰这束光,八成是靠实打实的产品点亮的,剩下两成滤镜,是市场给的热情溢价。

你从头翻它的账本,这公司不是一夜爆红。24年还在泥里趴着,25年CW光源一突破,营收直接翻倍扭亏,到了26年一季报更猛,一个季度差点把去年全年的利润都给赚了。

这种业绩翻脸式的爆发,底下趴着的都是产品突破的硬底子,属于AI算力这趟高速列车,人家正儿八经买票上车的。

不过话说回来,赚归赚,菜得一口一口吃。光芯片这行水可深,海外那几座大山挡在前面,技术迭代跟翻书一样快。

镜头能加滤镜,但量产不行。源杰到底能走到哪,得看它在200G EML和CPO这两张牌上,是不是真能打出东西。

最后抛个问题给你们:你觉得源杰下一步的大招,会是200G EML的规模化量产,还是在CPO这条新赛道上的技术卡位?评论区聊聊。

以上根据公开信息整理,仅供行业交流参考

个人观点,不构成任何投资建议

市场有风险,投资需谨慎哦~

(拆解不易,觉得有收获的小伙伴,不妨关个注点个赞收个藏分个享~

下期继续解读财报,不见不散~)