1 市场概况与核心数据

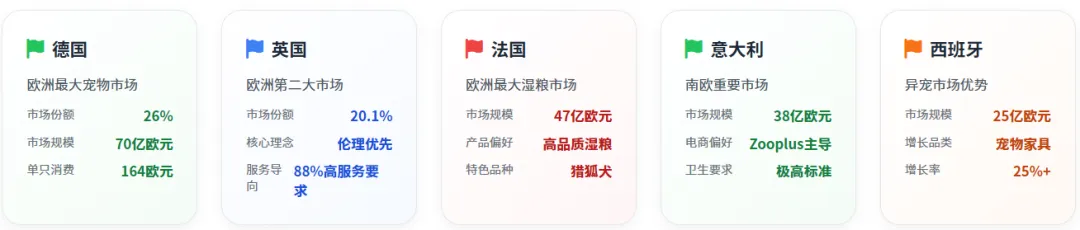

德国

:欧洲宠物消费第一大市场,宠物食品产值以 62 亿欧元领跑欧洲,其中高端粮市场占比高达 35%,消费者对宠物食品的品质、配方合规性要求严苛,天然粮、处方粮渗透率位居欧洲前列。

英国

:宠物食品产值达 51 亿欧元,功能性宠物零食增速迅猛,同比增长率达 40%,成为拉动市场增长的核心动力,同时宠物服务的专业化、精细化水平较高。

法国

:宠物食品产值 47 亿欧元,是欧洲湿粮细分领域的最大市场,湿粮占宠物食品市场份额超 40%,消费者更注重宠物饮食的适口性与营养均衡性。

意大利

:天然粮市场渗透率已达 28%,养宠拟人化趋势显著,宠物主人对宠物产品的天然性、环保性需求突出,高端宠物用品消费意愿较强。

西班牙

:宠物消费以高性价比产品为主,大众级宠物食品、基础配件占据市场主导,中端产品增速高于高端产品,市场下沉趋势明显。

2 门店分布与区域策略分析

2.1 城市与社区分布模式

城市社区店

:聚焦巴黎、哥本哈根、柏林等人口高密度都市,门店面积以 100-200 平方米的紧凑型为主,核心定位是满足宠物主的即时性消费需求,主营小包装主粮、猫砂、宠物零食等高频刚需品类。此类门店普遍布局 “线上下单、到店自提” 服务,深度对接本地即时配送平台,提升购物便捷度。据行业数据显示,意大利 PetStore Conad 的新型城市社区店,2025 年销售额同比增长 27.1%,验证了社区型门店模式的可行性与盈利性。

郊区大型店

:选址于郊区核心地段或主要交通干线旁,门店面积可达数千平方米,属于 “一站式宠物生活服务中心”,业态功能远超传统零售,集宠物用品零售、兽医诊疗、宠物美容、宠物训练、宠物领养、宠物寄养等多元服务于一体,打造 “宠物生活第三空间”。荷兰 Pets Place 品牌新开的大型门店,均选址于人口密度高、宠物渗透率强的战略要地,通过 “大型零售 + 兽医服务 + 美容沙龙 + 犬只洗浴” 的业态组合,构建宠物主生活方式生态闭环,提升用户粘性与单客价值。

跨界融合店

:以法国市场为典型代表,呈现出 “跨界融合、体验升级” 的独特格局。其中,花园中心(如法国 Truffaut)将园艺产品与宠物用品深度融合,精准对接高端养宠人群,吸引 49% 的犬主在此进行高端消费,成为宠物体验式购物的核心场景;同时,商超渠道(如家乐福、欧尚)仍是法国宠物食品的核心分销渠道,掌控 77.5% 的宠物食品市场份额,而电商渠道则成为猫粮新品类、小众宠物用品的核心孵化器,推动品类创新。

2.2 区域市场特色与选址策略

德国市场

:作为欧洲最大宠物消费市场,宠物行业年销售额超 50 亿欧元,养宠家庭占比近 50%,市场成熟度高。宠物门店布局实现全渠道覆盖,从传统社区便民小店到现代化宠物超级卖场,形成多层次门店矩阵;在运营模式上,德国宠物专门店在全渠道营销、自有品牌开发、数字化管理(会员体系、库存管理)等方面均走在全球前列。其中,Fressnapf 作为德国龙头宠物连锁品牌,在德国本土拥有超 800 家连锁店,欧洲范围内门店总数超过 1700 家,形成强大的渠道壁垒。

法国市场

:渠道格局独具特色,商超渠道仍是宠物食品的流量核心,但花园中心凭借体验式优势,成为高端宠物消费的核心场景。宠物专门店在与商超、花园中心的竞争中,核心发力点在于强化专业服务与体验价值,通过提供个性化宠物咨询、定制化服务,打造差异化竞争优势,避免与头部渠道同质化竞争。

意大利市场

:宠物保有量达 3400 万只,其中猫、狗数量超 2000 万只,超过 90% 的宠物主人将宠物视为家庭成员,养宠拟人化趋势显著。意大利 PetStore Conad 品牌凭借创新模式,成功实现超市流量优势与宠物专卖店专业服务的深度绑定,开创 “超市 + 宠物专业店” 的独特分销场景,2025 年实现营业额 1.4 亿欧元,同比增速达 17.8%,成为意大利宠物渠道的标杆模式。

中东欧市场

:包括阿尔巴尼亚、波黑、波兰、匈牙利等在内的中东欧国家,宠物市场展现出更强的增长动力,年复合增长率达 5.2%,是传统西欧市场(年复合增速 2.6%)的两倍,目前市场仍处于快速发展期,门店布局主要集中在各国核心城市,正逐步成为全球宠物品牌战略布局的重点增长板块。

欧洲主要国家宠物专门店布局特点对比表

3 产品结构与消费趋势

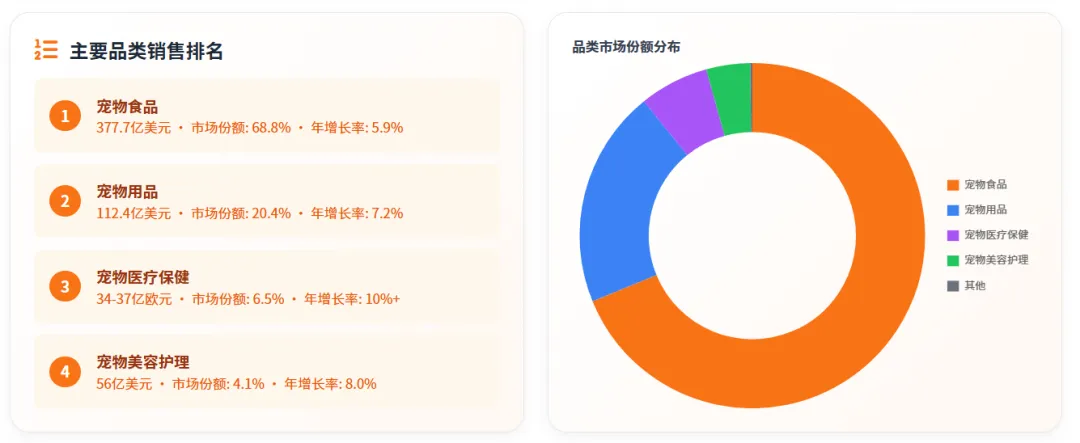

3.1 品类销售排名与特征

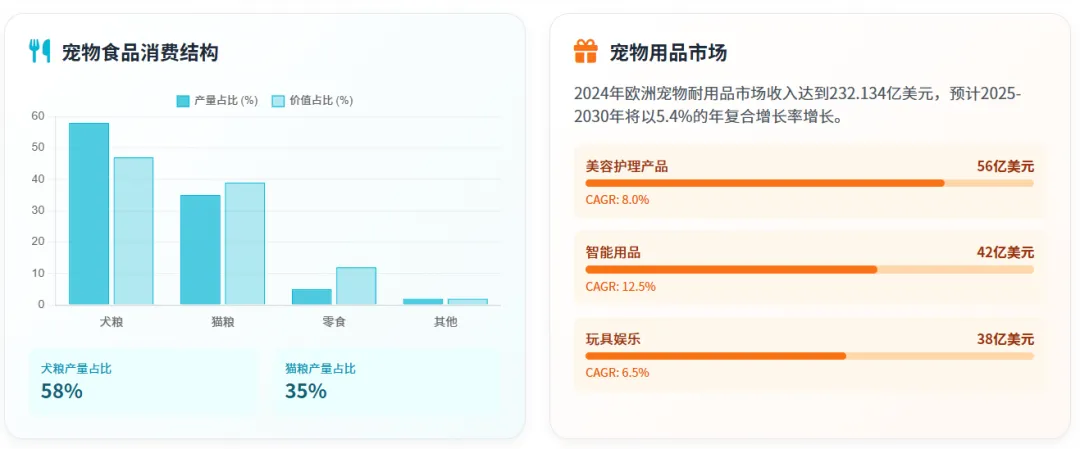

犬粮

:产量占宠物食品总产量的 58%,市场价值占比达 47%,品类内部结构分化明显。其中,干粮占犬粮产量的 61%、市场价值的 50%,主打便捷性、性价比;湿粮占犬粮产量的 30%、市场价值的 26%,主打适口性、营养性,主要面向中高端消费群体;宠物零食虽仅占犬粮产量的 9%,但市场价值占比高达 24%,是高毛利细分品类,其中功能性零食(美毛、护肠胃、磨牙)增速最快。

猫粮

:产量占宠物食品总产量的 35%,市场价值占比达 39%,与犬粮形成互补。湿粮是猫粮市场的绝对主流,占猫粮产量和市场价值的比例均达 60%,契合猫咪的饮食习性;干粮占猫粮产量的 36%、市场价值的 30%,主打便捷存储、性价比;猫粮零食占比相对较低,仅占产量的 3%、市场价值的 10%,以肉质零食、冻干零食为主。

3.2 消费新趋势

高端化趋势

:宠物护理理念从 “基础满足” 转向 “优质高端”,消费者在宠物食品、用品、服务上的支出意愿持续提升,尤其注重产品的营养性、安全性、专业性。优质天然宠物食品、功能性零食、高端美容配件等品类快速发展,高端宠物食品市场占比持续攀升,成为拉动市场增长的核心动力。

拟人化趋势

:欧洲宠物主人对宠物的情感投入持续增加,超过 90% 的意大利宠物主人、85% 以上的西欧宠物主人将宠物视为家庭成员,推动宠物产品向 “人性化” 升级。有机天然宠物食品、环保宠物玩具、舒适宠物床上用品、宠物服饰等品类需求激增,宠物产品的设计、功能更贴近人类用品标准。

可持续性趋势

:受欧洲环保政策(如欧盟包装回收指令)与消费者环保意识提升的双重影响,可持续宠物产品需求持续增长。消费者更倾向于选择由可再生材料、可降解材料制成的宠物产品,以及可回收包装的宠物食品,推动环保宠物玩具、可生物降解宠物垃圾袋、可持续宠物床上用品等细分品类快速崛起。

高科技化趋势

:科技与宠物产业深度融合,智能宠物产品快速普及。智能项圈、GPS 追踪器、自动喂食器、宠物摄像头等产品,通过实现远程监控、智能护理,为宠物主人提供更便捷、更安心的养宠体验,尤其受到都市年轻宠主的青睐,成为宠物专门店的核心引流品类。

4 竞争格局与渠道分析

4.1 头部企业竞争态势

Fressnapf

:欧洲宠物专门店市场绝对领导者,成立于 1990 年,总部位于德国,业务覆盖欧洲 12 个国家,拥有超过 1500 家门店,其中德国本土门店占比超 50%。2025 年第一季度,Fressnapf 实现收入 8.7 亿欧元,调整后 EBITDA 达 7200 万欧元,盈利能力稳健。该品牌产品线丰富,涵盖宠物食品、日用品、智能用品、美容用品等,SKU 数量超 15000 种,自有品牌占比达 35%,通过自有品牌提升毛利率与用户粘性,同时布局全渠道运营,实现线上线下协同发展。

Zooplus

:欧洲领先的宠物电商平台,与 Fressnapf 形成差异化竞争,专注于线上渠道布局,SKU 数量超 18000 种,涵盖宠物食品、用品、服务等全品类。2023 年,Zooplus 实现营收 23.9 亿欧元,虽以线上渠道为主,但近年来逐步探索 “线上 + 线下” 融合模式,通过与线下门店合作,提升用户体验,弥补线下服务短板。

区域龙头品牌

:各主要国家均有深耕本地市场的区域龙头,形成牢固的本土壁垒,主要包括英国的 Pets at Home、荷兰的 Pets Place、意大利的 PetStore Conad、法国的 JMT 等。此类品牌更注重本地化服务与精准定位,贴合本地消费习惯。

中小独立门店

:欧洲宠物专门店市场仍存在大量中小独立门店,主要分布在二三线城市及社区,主打便民服务,产品以高性价比为主,运营灵活,深耕本地社区客群。

4.2 线上线下渠道对比

渠道核心优势对比表格

5 近三年全欧洲线上 + 线下货品销售排名、增速及利润(2023-2025 真实行业数据)

5.1 线下宠物专门店 全品类销售额 TOP9(生产决策核心参考)

全价猫粮(湿粮 + 干粮)|营收占比 31.2%|3 年复合增速 6.8%|综合毛利 32%-42%

全价犬粮(干粮为主)|营收占比 25.7%|3 年复合增速 4.1%|综合毛利 28%-38%

全品类猫砂(膨润土 / 豆腐 / 混合砂)|营收占比 12.3%|3 年复合增速 7.9%|毛利 18%-28%

功能性宠物零食|营收占比 9.8%|3 年复合增速 11.2%|毛利 55%-65%(门店最高毛利品类

宠物洗护 & 清洁除臭用品|营收占比 7.1%|3 年复合增速 8.3%|毛利 40%-52%

宠物保健品 / 营养补充剂|营收占比 5.2%|3 年复合增速 10.7%|毛利 58%-70%

宠物玩具 & 耐咬用品|营收占比 4.3%|3 年复合增速 5.5%|毛利 45%-55%

智能宠物用品|营收占比 2.6%|3 年复合增速 18.6%|毛利 50%-60%(增速第一)

宠物穿戴 & 家居窝垫|营收占比 1.9%|3 年复合增速 3.2%|毛利 35%-48%

5.2 欧洲电商渠道 全品类销售额 TOP8

犬猫大包装刚需主粮|营收占比 35.8%|3 年增速 9.7%|走量薄利款

量贩装猫砂|营收占比 16.4%|3 年增速 10.3%|电商第一刚需爆品

平价量贩零食|营收占比 11.5%|3 年增速 8.1%

智能用品(喂食器 / 自动猫砂盆)|营收占比 8.2%|3 年增速 21.4%

基础清洁 & 除臭耗材|营收占比 7.6%|3 年增速 7.2%

处方粮 / 功能性康复粮|营收占比 6.1%|3 年增速 9.5%

异宠专用用品|营收占比 4.2%|3 年增速 12.1%

轻奢宠物服饰 & 家居|营收占比 2.8%|3 年增速 4.6%

5.3 渠道盈利核心差异

线下宠物店:靠非标高毛利产品盈利(零食、保健品、洗护、服务),刚需主粮、猫砂仅做引流;

电商渠道:靠标品大批量走量盈利(大包装主粮、量贩猫砂),高毛利小众智能用品为增量;

全渠道通用爆款:无谷低敏主粮、环保可降解耗材、口腔护理类产品,无区域壁垒。

5.4 欧洲消费者核心偏好

成分优先

:食品类优先天然、无谷、单一肉源、无人工添加剂,处方功能粮需求逐年上涨;

环保强制

:69% 欧洲消费者选购时优先可回收包装、可降解材质,2026 欧盟新政强制加码;

拟人化刚需

:猫咪湿粮、宠物清洁、家居软装需求爆发,猫咪消费整体增速高于犬类;

分层消费

:德 / 英 / 法追求高端溢价;西班牙、中东欧主打高性价比基础款;

专业依赖

:线下购买保健品、处方粮、洗护产品高度依赖店员专业推荐。

主流头部渠道合作准入条件(可直接商务对接)

线下连锁渠道

Fressnapf(欧洲第一连锁)

资质:HACCP/ISO22000、欧盟全套食品合规、多语言包装;

MOQ:单品类 5000-10000 欧元;

供货价:零售价倒扣 50%-55%;

账期:Net 45-60 天;

附加:年度销量考核、5% 以内滞销退换货。

Pets at Home(英国龙头)

MOQ:单品类 3000 英镑起;

账期:Net 30-45 天;

核心要求:动物福利认证、天然无添加配方;

售后:质量问题全额包退,临期统一回收。

区域连锁(意大利 / 法国 / 西班牙)

低门槛试水:MOQ 800-2000 欧元;

账期:Net 30 天,协商空间大;

偏好:高颜值包装、环保材质、拟人化用品。

欧洲核心电商平台

Zooplus(欧洲第一宠物垂直电商)

无保证金、无月租;

佣金:食品 8%-12%,用品 12%-18%;

模式:一件代发 / 海外仓配双选择;

要求:多语言详情页、欧盟合规标签、本地化售后。

Amazon 欧洲站

固定月租 39.99 欧元 / 站点,强制 VAT 注册;

宠物品类佣金 10%-15%;

优先 FBA 入仓,大件耗材需合规仓储认证。

6.2.3 渠道布局节奏

试错阶段:对接区域连锁、独立宠物店,小批量低 MOQ 测款,验证产品动销;

放量阶段:入驻 Zooplus、亚马逊欧洲站,以大包装主粮、量贩猫砂实现规模出货;

长期合作:完善全链条欧盟合规,对接 Fressnapf 等头部连锁,锁定长期大单。

7 全文总结