文章来源于乘风印象,作者乘风印象

4月17日,新健康成披露2025年年度报告。

这份年报最值得关注的,不只是业绩的继续下滑,而是一个更清晰的信号。

在行业规则重写之后,一家中小IVD企业,正在被迫重新定义自己的生存方式。

更关键的是,这并非一次偶发波动。营收已连续第三年下滑,净利润也连续三年亏损。

叠加2025年大幅裁员与业务收缩,这份年报,已经不只是经营总结,而更像是一份在行业深水区中的“生存说明书”。

01

不是没有积累

而是旧优势正在失效

从数据看,压力已经非常直接。

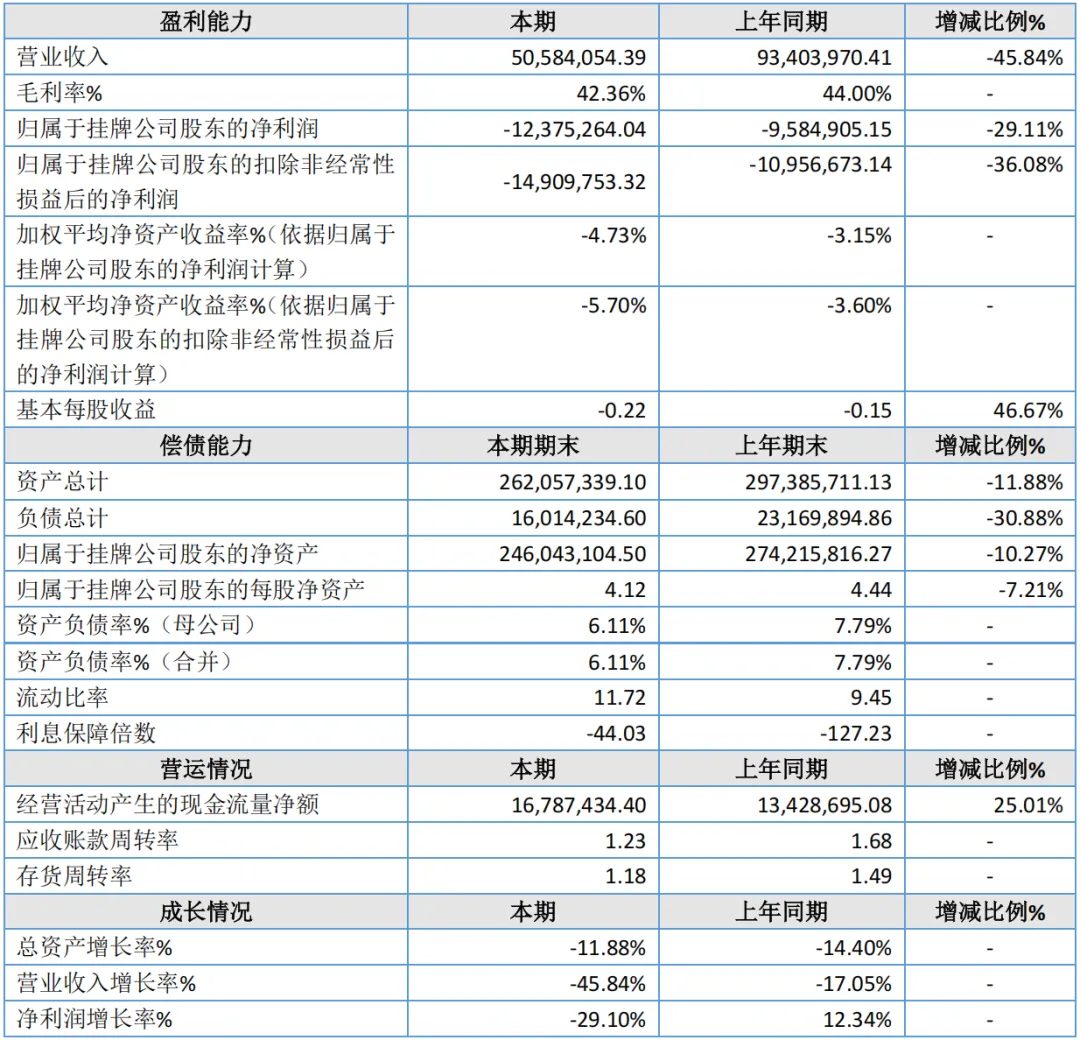

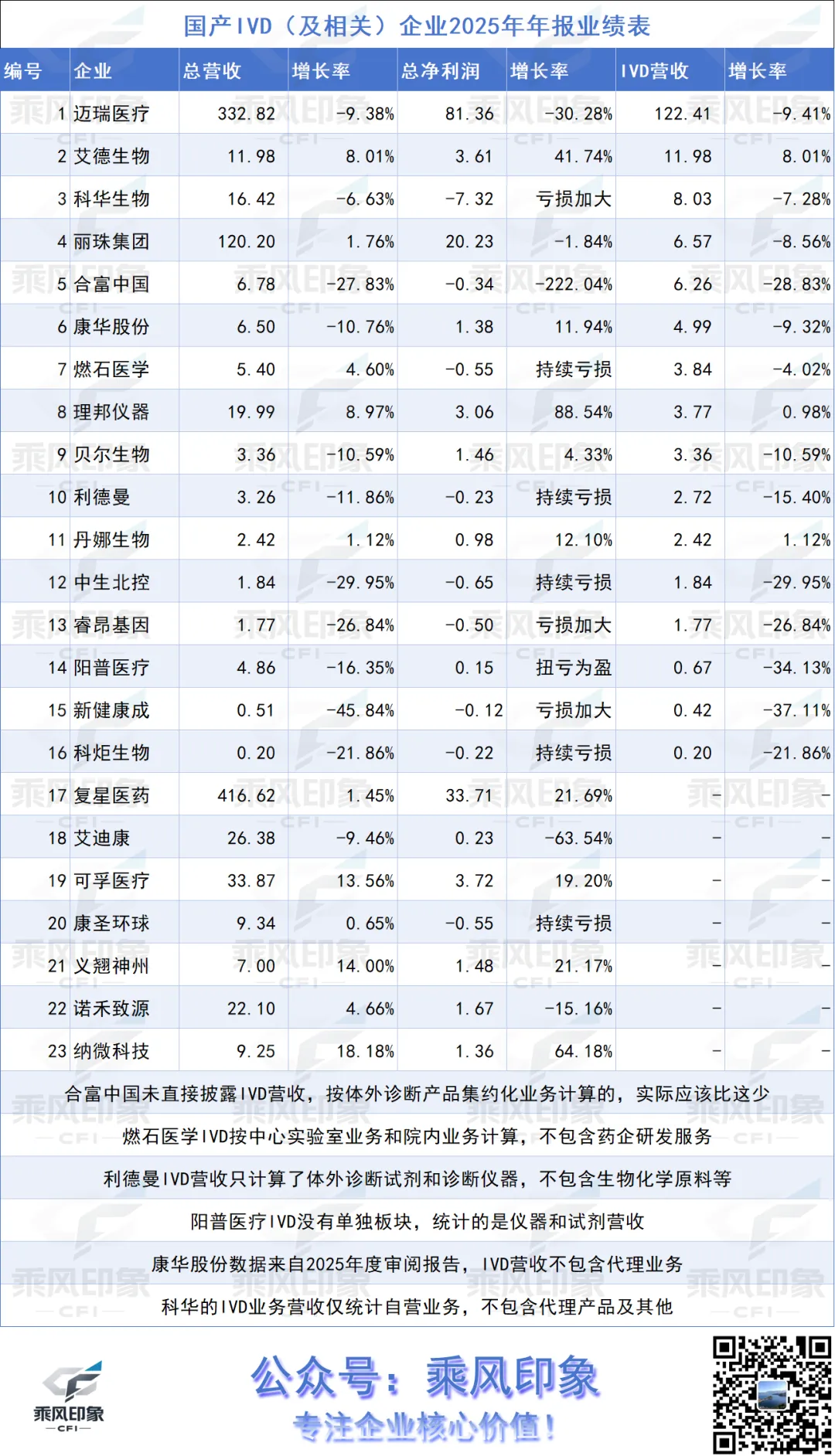

2025年公司营收5058.41万元,同比下降45.84%;净利润亏损1237.53万元,亏损进一步扩大。

毛利率也从44.00%降至42.36%。不仅规模在收缩,盈利能力也在同步弱化。

但如果只看这些数字,也容易忽略公司的底层能力。

新健康成仍然围绕生化与POCT两大平台运转,拥有283张注册/备案/认证、84项专利,同时维持ISO13485、ISO9001质量体系,并取得CNAS实验室认可。

这意味着,它不是“空壳企业”,而是一家仍具产品体系与技术基础的公司。

更重要的是方向的变化。年报提出“聚焦求生,差异突破”的策略:传统业务收缩、锁定现金流,同时加速科研转化与居家自测等新方向布局。

这种调整,本质上是在承认一个现实——过去依赖常规产品扩张的路径,已经走不通。

02

裁员40.6%

不是缩编,而是重做生存模型

真正严峻的情况,发生在组织层面。

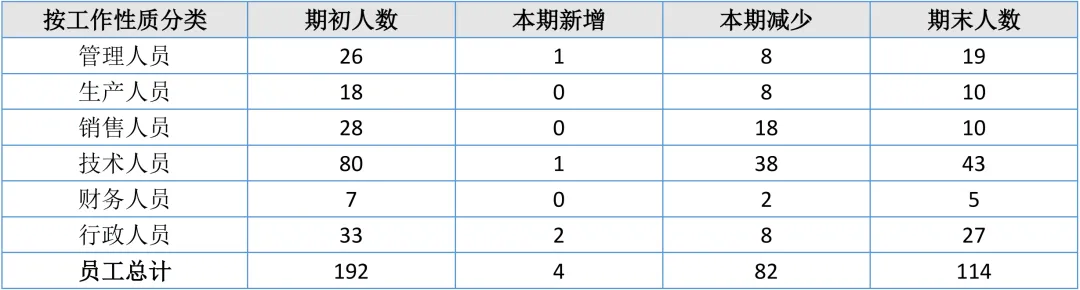

2025年末,公司员工仅114人,而2024年末为192人,一年减少82人,降幅40.6%。

若对比2023年末的227人,如今人员规模已几乎减半。销售、技术、生产全面收缩,甚至管理层也同步缩减。

这不是常规优化,而是一次“防御式重构”。

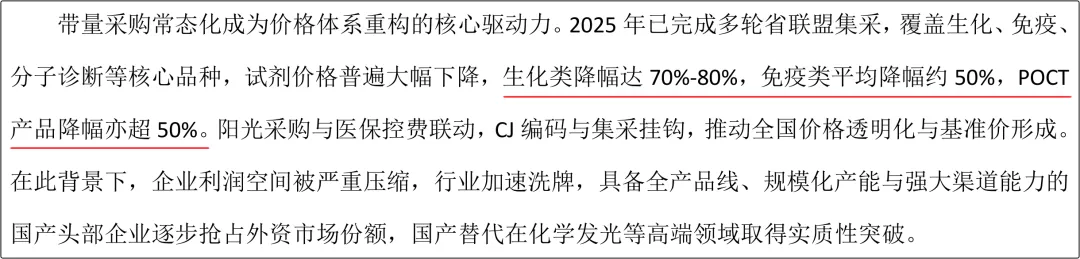

集采、DRG/DIP、结果互认等政策全面落地,直接压缩生化等常规检测价格体系。

医院采购逻辑从“买产品”转向“买成本效率”;而中小企业既缺规模优势,也缺体系能力,一旦价格体系重构,利润空间迅速被压缩。

如果拉长时间看,这种压力更加清晰:2023年营收1.13亿元 → 2024年9340万元 → 2025年5058万元,连续三年下滑;利润端则连续三年亏损。

这意味着,公司面对的不是短期波动,而是商业模式与行业新秩序的错位。

那么未来是否还有机会?答案是:有,但条件很苛刻。

公司仍保留技术资质、注册体系与质量基础,也已经明确战略收缩与差异突破路径。这说明企业并未失去“再出发”的能力。

但关键在于——如果只是通过裁员、降薪换时间,而新业务无法形成收入闭环,那么任何“长期主义”,都难以持续。

03

这不是个案

而是中小IVD的集体命运

把新健康成放进行业来看,其实更有代表性。从已披露的2025年国产IVD企业数据看,行业呈现明显分化。

一边是头部企业,依靠规模、平台和全球化能力保持增长韧性;另一边,则是大量中小企业,营收下滑、亏损扩大,甚至持续出清。

新健康成2025年营收仅0.51亿元,同比下降45.84%,亏损扩大,本质上就是这一轮行业集中化中的典型样本。

这说明一个更深层的问题:行业不是在整体复苏,而是在加速筛选。

在这种背景下,中小IVD企业真正要回答的问题,不是“坚持还是放弃”,而是——坚持什么。

如果做的是没有壁垒的常规项目,继续深耕往往只是延长亏损。

但如果在某些细分领域仍具备技术、注册或临床优势,那么收缩不应等同于退出,而是一次重新聚焦。

这一轮淘汰,淘掉的不是规模小,而是没有“不可替代性”的企业。

结语

先活下来,才有资格谈未来

从财务角度看,新健康成2025年报并不好看:收入下滑、亏损扩大、人员大幅收缩。

但从行业角度看,这份年报反而更有价值。它真实地呈现了一个中小IVD企业,在行业重构中的处境——不是简单变差,而是被迫重写生存逻辑。

中国IVD行业正在从“增量扩张”,走向“能力筛选”。在这个阶段,能活下来的企业,靠的不会再是渠道和价格,而是技术、体系与差异化价值。

也正因为如此,仍然看好行业长期趋势,也仍然对新健康成保留耐心。

只要企业能够真正完成从“规模驱动”向“价值驱动”的切换,在这一轮出清之后,依然有机会成为留下来的那一批。

但前提只有一个——先活下来。