(如需更好阅读,可以购买上述完整版)

之前内容可翻阅合集

第四节 负债结构与经营能力

企业的负债分为流动负债和非流动负债,这是按照偿还期限划分的一一年之内应该偿还的债务叫流动负债,一年以上需要偿还的债务叫非流动负债。这种分类方式,让你往往会关注一年之内需要偿还的债务规模,并据此评价企业偿还债务压力的大小。

在前文讲过,从分析的价值来看,更重要的负债结构划分是按照负债的性质——与融资相关还是与经营相关进行的划分:如果企业的负债与经营活动相关,我们称其为经营性负债;如果企业的负债与筹资活动相关,我们称其为金融性负债或者有息负债。按照这种方式划分,你就会关注:支持企业资产的负债结构是怎样的?这样的动力结构意味着什么?

1.经营性负债、金融性负债的规模

与企业发展状况企业的负债结构揭示了非常丰富的企业发展状况方面的信息。第一,如果企业的经营性负债规模比较小,占总资产的比重不高,意味着什么呢?你应该想到的,不仅是经营性负债对企业资产规模的贡献不大,更要考虑的是企业的业务能力是不是不太强?业务规模是不是不大?或者,企业可能处于发展的早期阶段,企业的产能建设主要靠融资驱动,产能利用率还不是很充分;再或者是企业的竞争力不足导致企业难以获得上下游企业的商业信用,以及企业所处的行业特征导致企业的采购难以获得供应商的商业信用等。

一个企业能够不断获得上下游企业提供的商业信用(在财务报表中的表现就是企业的应付票据、应付账款、预收款项以及合同负债等规模较大),且这些负债对企业资产规模的贡献较大,则往往意味着企业的产品或者服务的市场竞争地位很高,企业经营活动处于蓬勃发展阶段。因此,我们应该乐见经营性负债对企业资产贡献度较高的企业。比如说上市公司爱美客。你如果去看这个企业的财报数据,会发现这个企业的总资产到2020年12月31日是40多亿元,负债没有多少,资产负债率非常低。这意味着企业的负债尤其是经营性负债对资产的支撑度非常低。你可能会问:支持这个企业资产增加的动力是什么?答案是发行股票企业的股本和资本公积对资产的贡献非常大。

当然,短时间的经营性负债对资产支持度不高可能与企业发展阶段、筹资状况有关(爱美客就属于这种情况),但如果企业长期坚持经营性负债对资产的贡献度较低,则企业可能就是为了筹资和投资而生的,经营活动就可能沦为企业筹资和投资的道具了。

记住:当企业的经营性负债特别低的时候,一般意味着相对于营业收入的规模而言,企业的资源占用过大。

第二,如果企业的金融性负债特别大,经营性负债不多,那说明什么?一般说明企业的造血能力不够,输血能力较强,至少阶段性的输血能力强,造血能力弱。当然,这可能与企业所处的发展阶段有关。因此,面对金融性负债高、经营性负债低的企业,你首先要考虑到的是:这种情况持续了多长时间了?如果持续时间不长,企业处于靠债务融资进行基础设施建设的早期,未来靠债务融资所形成的资产有可能带来较为理想的营业收入与利润,则其短时间内出现财务困境的可能性并不大;但如果持续时间较长,说明企业的经营活动在市场中的竞争地位不够高,不能通过经营活动来支撑企业资产的主要部分,甚至企业只能靠债务融资来支持日常的经营活动。极端的情况是,企业通过各类贷款去搞基建,支持固定资产、无形资产的购建,但所形成的固定资产和无形资产不能整合起来获得较为理想的营业收入与核心利润。这种情况持续下去,就可能导致企业靠债务融资所形成的资产沦为不良资产,企业离债务违约也就不远了。如果几年下来经营性负债没什么变化,可能就是不良资产了。

当然,在很多情况下,企业的经营性负债与金融性负债是互相支持的关系:企业经营活动现金流量吃紧的情况下,需要通过金融性负债来补充流动资金;在企业经营活动现金流量较为充分的情况下,企业又可能用经营性负债所带来的现金存量来偿还贷款。

2.从具体企业的债务结构看企业发展

下面我用两个公司2021年度报告中的财务数据为基础,讨论一下相关企业的债务结构与企业发展状态。

企业财报解析:万泰生物的债务结构

下表是北京万泰生物药业股份有限公司(以下简称“万泰生物”)2021年度报告中的相关数据。

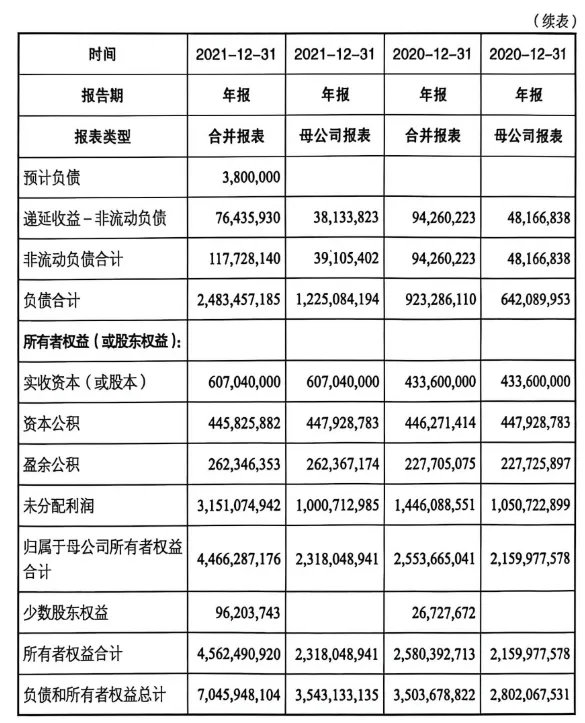

大家可以重点关注这个企业合并报表中年末、年初负债与所有者权益规模之间的差异(也就是资产之间的差异)。

数据显示,企业合并负债与所有者权益之和从年初的35.04亿元增加到年末的70.46亿元,年末规模比年初规模显著增加。

在促成这个增加的诸因素中,限于本节的主题,我们把目光聚焦在企业的负债规模和结构上。

企业合并负债年初为9.23亿元,年末为24.83亿元——负债形成了巨大的资产增长的推动力。

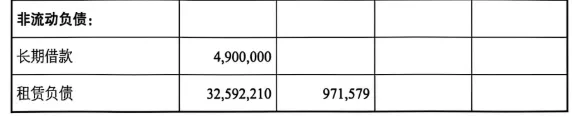

从结构来看,企业负债中的金融性负债(有息负债)集中在长期借款、租赁负债、一年内到期的非流动负债和短期借款几个项目上(在这几个项目中,长期借款、租赁负债、一年内到期的非流动负债年初规模为零),年初合计为0.78亿元,年末合计为2.87亿元。金融性负债或者有息负债虽有较大增加,但不是企业负债增加的主力军。

在经营性负债方面,企业年初约为8.45亿元,年末为21.95亿元。无论是年初还是年末,企业的经营性负债均占据负债的主体,且在年末对资产增长的贡献力有了较大幅度的提高。

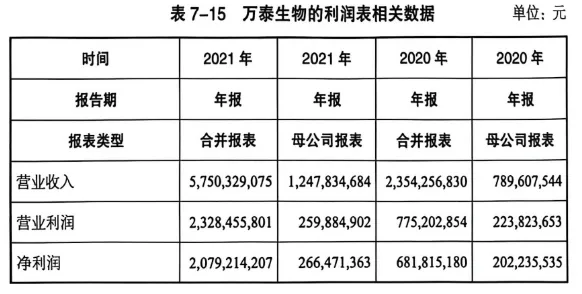

企业经营性负债迅速增加的原因,如果不是企业年度内出现了收购,就可能是年度内企业产品或者服务市场上出现了对企业有利的环境,企业营业收入实现了较大规模的增长。

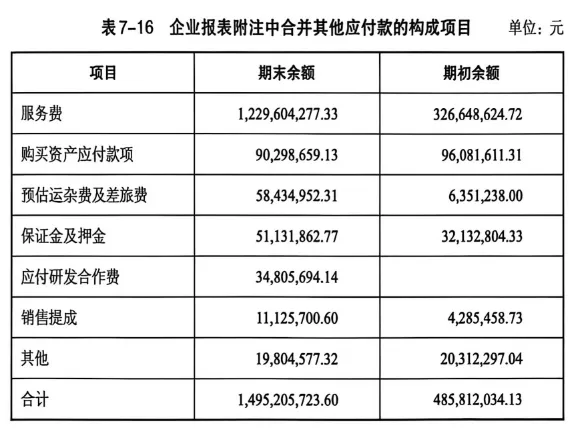

从资产的结构在年度内的变化可以看出,企业没有商誉,说明企业没有产生商誉的收购。固定资产、无形资产等非流动经营资产的变化并不太大,这应该意味着企业年度内没有发生大规模的企业收购。企业的经营性负债大幅度增加应该是市场业务增长的结果(报表附注的信息说明,年末其他应付款的大幅度增加也是经营活动导致的)。利润表的数据也说明了这一点。

上述分析表明,从年初到年末,企业债务结构中的经营性负债一直占据负债结构的主体地位,说明该企业现有业务发展的势头不错,企业发展完全可以不依赖于债务融资。这也在另一个方面说明该企业债务融资的空间较大。

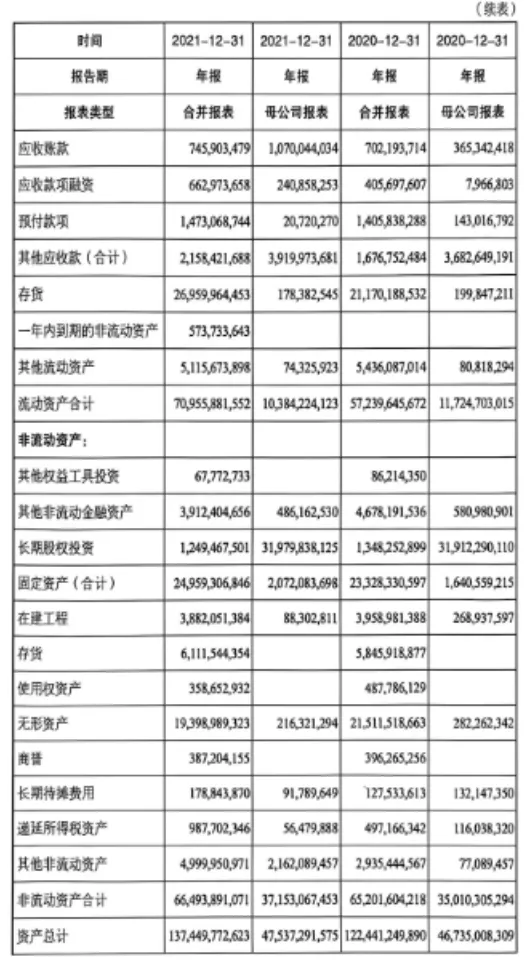

企业财报解析:洛阳钼业的债务结构

下表是洛阳栾川钼业集团股份有限公司(以下简称“洛阳钼业”)2021年度报告中的相关数据。

对于在非流动资产中出现存货的奇怪现象,公司的解释是这部分存货是原材料,“为本集团储备的用于未来生产或销售的矿石,主要为澳大利亚北帕克斯(Northparkes)铜金矿开采并储备的硫化矿储备及刚果金)铜钻矿在井采过程中生产的低品位矿石,由于未来需要进一步的矿石回收工艺处理,管理层预计一年内无法达到可销售状态,因此将其作为非流动资产列报"。

下面的分析中,我们还是关注企业合并报表中年末、年初负债与所有者权益规模之间的差异。

数据显示,企业合并负债与所有者权益之和从年初的1,224亿元增加到年末的1,374亿元,年末规模比年初规模有了一定程度增加(增加150亿元)。

在促成这个增加的诸因素中,限于本节的主题,我们的目光还是聚焦在企业的负债规模和结构上。

企业合并负债年初为751亿元,年末为892亿元,两者相差141亿元——负债形成了资产增长的主要推动力。

从结构来看,企业负债中的金融性负债(有息负债)项目很全,包括长期借款、应付债券、租赁负债、非流动衍生金融负债、一年内到期的非流动负债、衍生金融负债、交易性金融负债和短期借款等项目,年初合计为548亿元,年末合计为543亿元。金融性负债或有息负债年末与年初的规模基本持平,略有下降。

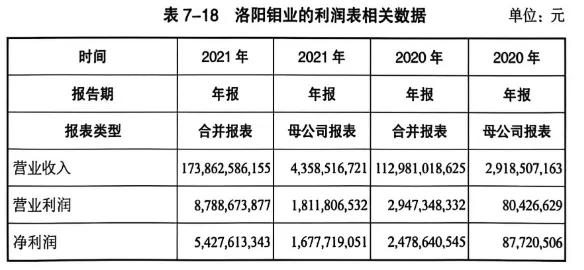

在经营性负债方面,企业年初约为203亿元,年末为349亿元。虽然在2021年末,企业的经营性负债较年初有较大增长,但在负债中的比重远未达到50%。因此,无论是年初还是年末,企业的金融性负债均占据负债的主体,尽管其在年末对资产增长的贡献力有了一定程度的下降。与前文案例一样,企业经营性负债增加的原因,如果不是企业年度内出现了收购,就可能是年度内企业产品或者服务市场上出现了对企业有利的环境,企业营业收入实现了较大规模的增长。从资产的结构在年度内的变化可以看出,企业商誉变化很小,说明企业年度内没有出现能够产生高商誉的收购。固定资产、无形资产等非流动经营资产的变化并不太大,这应该意味着企业年度内没有发生大规模的企业收购。企业的经营性负债大幅度增加应该是市场业务增长的结果。利润表的数据说明,企业年度内的营业收入出现了大幅度增长。但是,必须看到的是:企业经营性负债在债务结构中一直占较小比重。对企业出现这种情况的原因进行分析,应该结合企业所处的行业状况及企业日常经营的管理特征来进行。

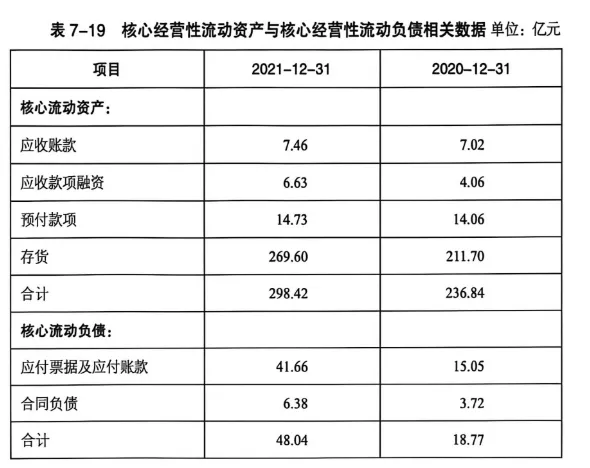

下面我们看一下企业合并资产负债表的核心经营性流动资产(包括存货、预付款项、应收账款、应收票据与合同资产)与核心经营性流动负债(应付票据、应付账款、预收款项与合同负债)的对应关系。

从洛阳钼业上述核心经营性流动资产与核心经营性流动负债的对比关系可以看出,企业在经营性流动资产尤其是存货方面占用了大量的资金,与存货的规模相比,企业的应付票据与应付账款之和显得太低。如果考虑到企业非流动资产中由流动资产“划拔”来的“存货”部分,那么企业在存货采购上所利用供应商提供商业信誉的能力就有点低了。这种低,可能是企业所处行业交易特征决定的,也可能是企业在与供应商的交易价格以及支付方式的谈判中处于弱势地位导致的。

另一方面,代表企业预收款项的合同负债年末虽然增加较多,但毕竟基数太小,难以构成企业经营性负债的主体。

实际上,企业的业务规模在2021年获得了大发展。随着企业业务规模的提升,企业在存货采购和销售两方面的竞争力将会不断提升,相信企业未来的经营性负债的规模会随着企业营业活动的发展而不断加大。

本节我们专门讨论了企业的负债结构与企业发展问题。从本节的分析中你应该能够体会出来,对于企业负债结构的经营性负债与金融性负债(或有息负债)的划分在分析企业的业务处于怎样的发展状态方面具有非常重要的意义。