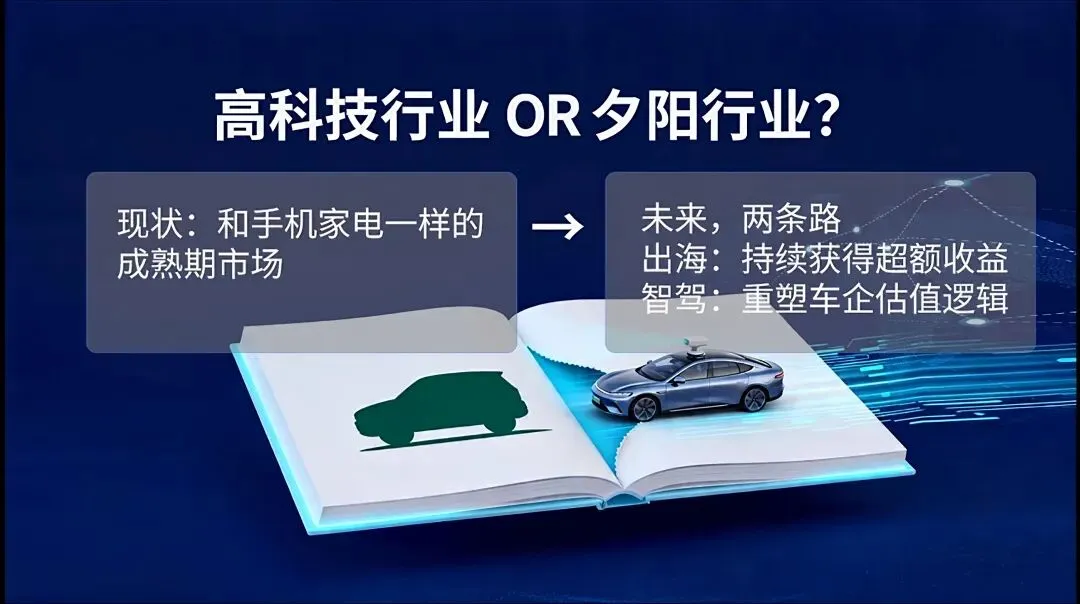

为什么新能源车明明卖得这么火,车企们却在疯狂内卷打价格战,股价也涨不起来?为什么做手机的公司也能跨界来造车?新能源车到底是硬核的高科技产业,还是已经沦为和手机、家电一样的普通消费行业?

今天我们全面拆解新能源车行业,通过产业链和生命周期,看看它现在估值的高低、未来的方向在哪里,以及对应的指数该怎么买。

先说结论:目前国内的新能源车市场,就是和家电、手机一样的传统消费行业。车企们疯狂内卷打价格战,本质上都是在给上游的锂矿和电池厂打工。但是新能源车这个成熟行业里,也有两个机会获得超额收益:出海和智驾。出海是为成熟期的制造业拓展了新的市场,而智驾,更是有机会把车企的估值逻辑从制造业提升为高科技产业。新能源车现在处于老故事讲完了、新故事刚刚开讲的阶段。

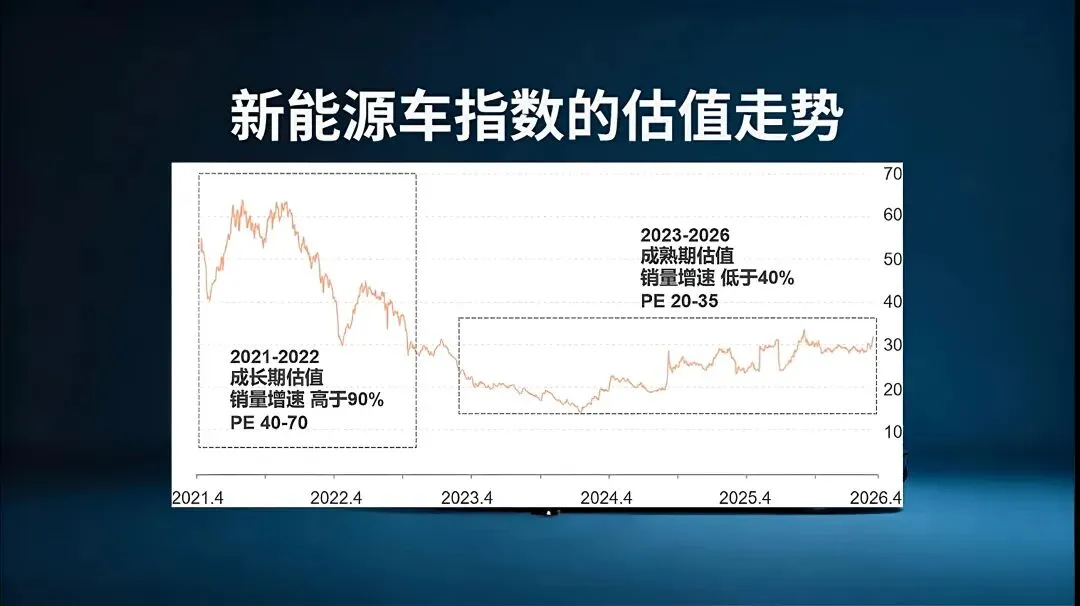

从新能源车指数的估值走势可以看出,2022年之前最高60倍以上,代表成长期科技行业的估值;现在基本在20到30的区间内波动,是成熟期制造业的估值。

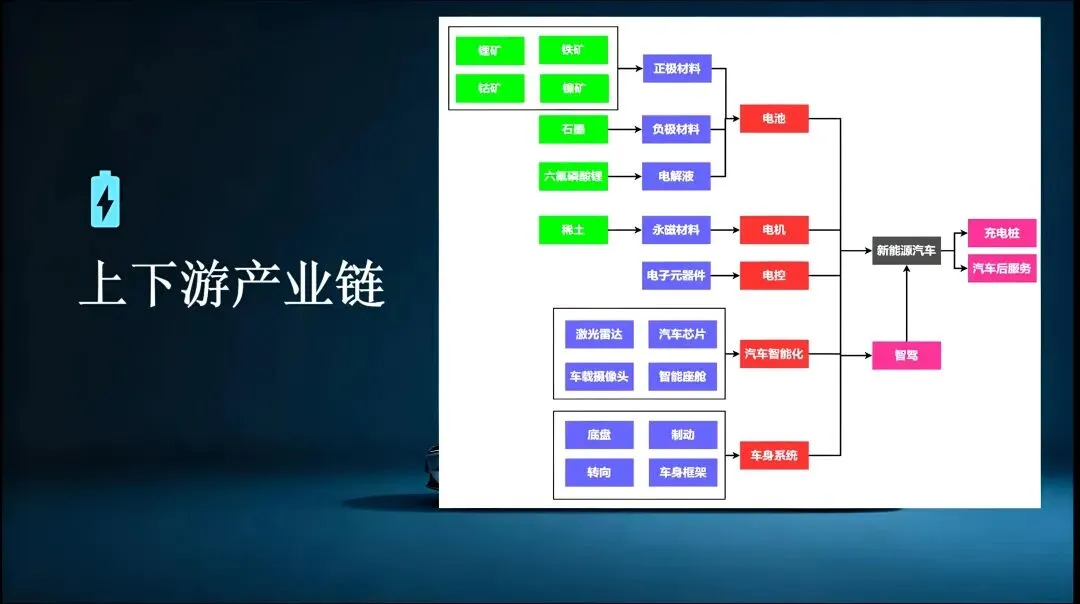

然后看产业链:新能源车上游是锂矿和电池原材料,中游是电池、汽车和智能化的零部件,下游是车企。

为什么手机厂也能来造车?因为随着高能量密度电池技术的成熟,造车的技术门槛被打下来了。大家都能造,就只能在存量市场里,去抢电池之外那点微薄的利润。资本看透了这点,所以去年牛市,新能源车板块提前跑输大盘。

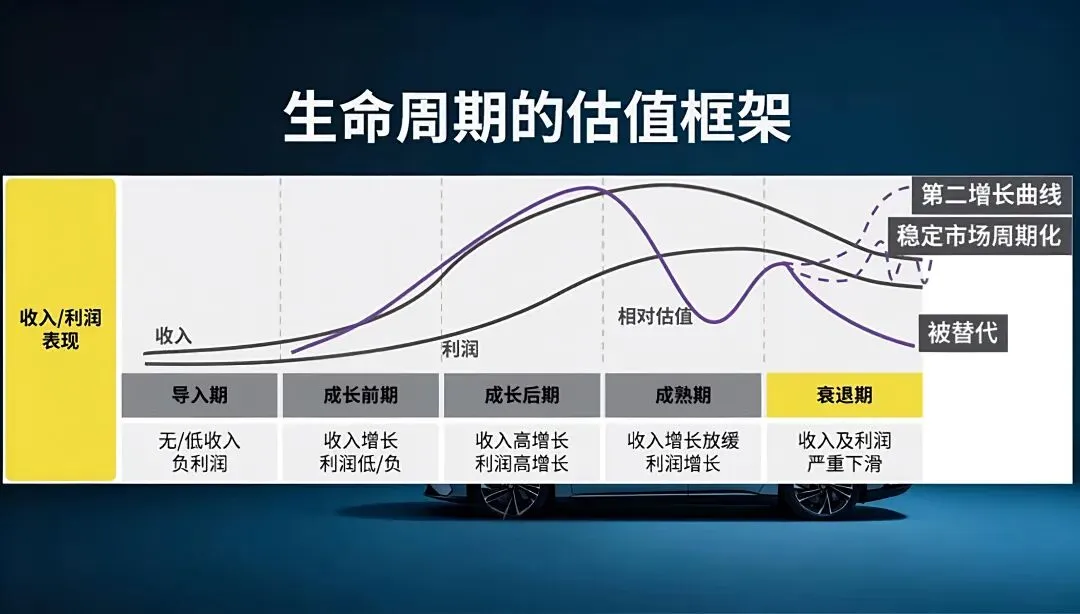

那么新能源车还有没有发展前景?成熟期的行业有两个结局:变成周期消费股,比如家电;或者找到第二增长曲线,比如互联网变AI。新能源车有两个突围方向:

第一,出海。2025年新能源车出口增速超过100%,欧洲、东南亚、南美的出海销量都在涨,不论比亚迪等传统车企,还是新势力车企,出海增速都不低,很显然处于高速发展阶段。

海外除了产油国,大部分国家都适合新能源车,欧洲的新能源车渗透率目前30%左右,还有不少增长空间。出海收益最大的是电池,国内的电池厂占据全球70%以上的动力电池份额,除了国内车企,他们同时也是海外车企的电池供应商。但出海有政策风险,并且铺设销售渠道慢,出海只是为一个成熟期制造业拓展了新的市场,但依旧是制造业,并不是新的故事,对估值的提升有限。

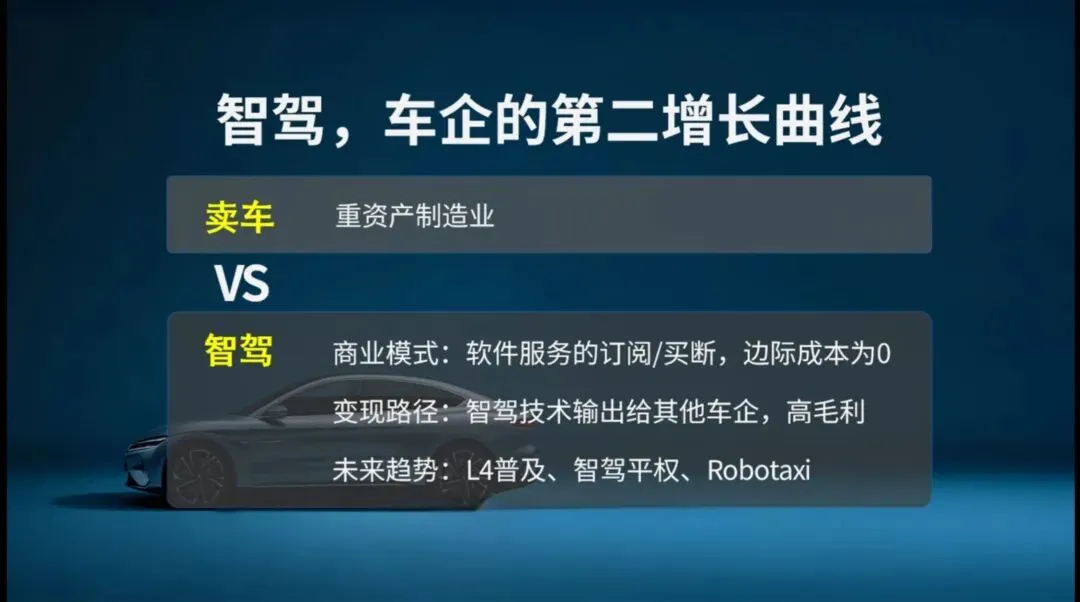

第二,智驾。智驾才是真正的第二增长曲线。智驾为什么重要?因为智驾能彻底颠覆车企的商业模式。以前造车,卖一台赚一台的钱,是苦哈哈的重资产制造业;但智驾是AI在汽车上最明确的落地场景,只要系统研发出来,无论你是买断还是按月订阅,卖给100辆车和卖给100万辆车,代码的边际成本几乎为零。这就把车企从卖硬件的,硬生生拔高成了卖软件的。

而且,智驾的变现路径根本不局限于你买它的车。比如小鹏,把智驾技术输出给大众,这就相当于从赚辛苦钱变成了收技术授权费,凭空多出一条高毛利的现金流。再往外延伸,比如Robotaxi无人驾驶出租车,未来都是车企的直接战场。

在未来几年,智驾领域大概率会发生两件事:一是向NOA四级迈进,真正实现脱手脱眼;二是高阶智驾下放到10万级的车上,实现智驾平权。参考特斯拉为什么会有300多倍的PE,说明资本愿意给全球电车加智驾科技股的高估值。港股的PE不会这么高,但一旦智驾叙事成立,车企的估值逻辑就可以从制造变回科技。

不过,国内的智驾目前还处在成长期的早期,华为的激光雷达路线和特斯拉、小鹏的纯视觉路线,依然在激烈竞争,商业模式也还没彻底跑通。它是一个极其性感的期权,但反映到车企的当期利润和股价上,还需要时间。

搞懂了逻辑,我们看怎么买。我们看这几个跟新能源车相关的指数:

一、新能源车指数,代表全行业,持仓包含了整车、电池、零部件,它反映的是整个产业链成熟期的平均估值。过去的估值变化前面已经看过了,目前33倍PE属于中等估值,买它赚的是行业平均钱。如果你看好新能源车整个行业,它也是合适的选择。不过它的成分股中与智驾相关的比较少,车企合作智驾服务的公司,更多在港股上市。

二、港股通汽车指数,代表车企,成分股绝大部分是车企,持仓占比前四的比亚迪、吉利、理想、小鹏加起来就有50%。车企成熟期的内卷,导致新势力车企没盈利或者盈利波动大,因此看指数的PE会失真,可以看它们的市销率PS来观察估值。综合前几大成分股的估值,现在几乎都处于偏低的位置。长期看,它直接受益于出海加智驾逻辑,是表现第二增长曲线最合适的标的,一旦兑现,弹性最大。但投资港股前,需要注意港股因为流动性小,表现为估值长时间低于A股,不能因为估值看着很低就直接冲进去。

三、智能汽车指数,代表智能化的硬件。不能冲着智驾去买这个指数,看成分股主要是做智能座舱、传感器、汽车芯片的硬件公司,是汽车智能化方向的芯片指数,走势跟半导体高度绑定,跟智驾没有直接关系。当前估值35左右,过去几年基本在30到50这个范围内波动,如果你对整个芯片方向看好,可以考虑买它。

最后总结一下:新能源车已经进入了成熟期,资本只愿意给低估值。但是新能源车的出海逻辑,可以为内卷的市场拓展新的蓝海;而智驾则是有新故事的第二增长曲线。只要这两个逻辑能兑现,现在就是估值较低的阶段。购买新能源车相关标的,除了全行业上下游的新能源车指数外,也可以选择港股通的整车车企、智能化的硬件等这几个细分方向的指数。

看好新能源车,不能忽视了电池。电池是新能源车利润更大的环节,国内的电池企业不仅能享受全球新能源车扩张的红利,还有一个隐藏的储能逻辑,拥有电网升级和AI算力增长的想象空间。