点击蓝字

关注我们

家电圈老大哥#美的,2025年直接交了一份稳到离谱的成绩单:营收利润双双大涨,海外版图越扩越大,C端看家、B端发力,双线开花。

虽说ROE比起当年25%+的巅峰略有下滑,四季度利润还小小踩了脚刹车,但架不住底子厚啊,19.7%的ROE放在全A股依旧能打。话不多说,咱们直接扒开财报,看看美的到底藏着多少真东西。

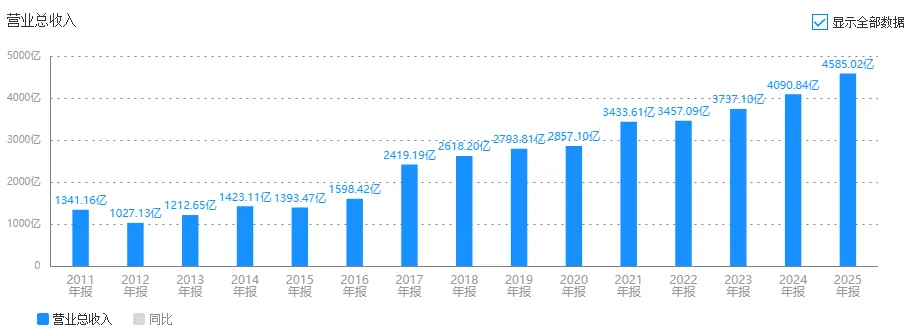

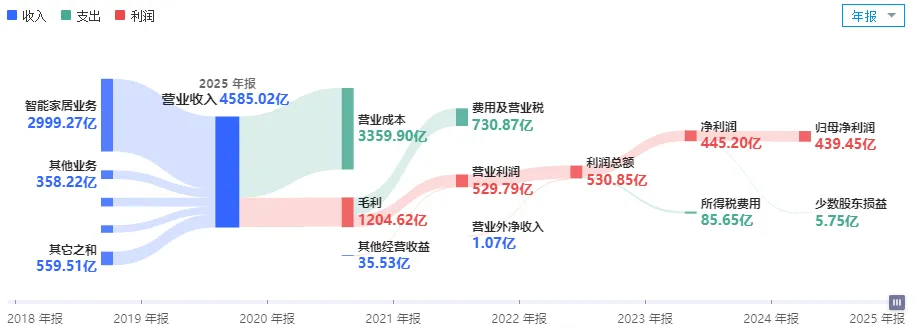

2025年美的干出了4585.0亿总营收,同比涨了12.1%;归母净利润439.5亿,增速14.0%,净利率9.6%还比去年多了0.2个百分点。唯独四季度稍微拉了胯,营收增速放缓到5.9%,净利润更是同比下滑11.3%,净利率也掉到6.5%,算是全年唯一的小瑕疵。

业务结构上更是泾渭分明:

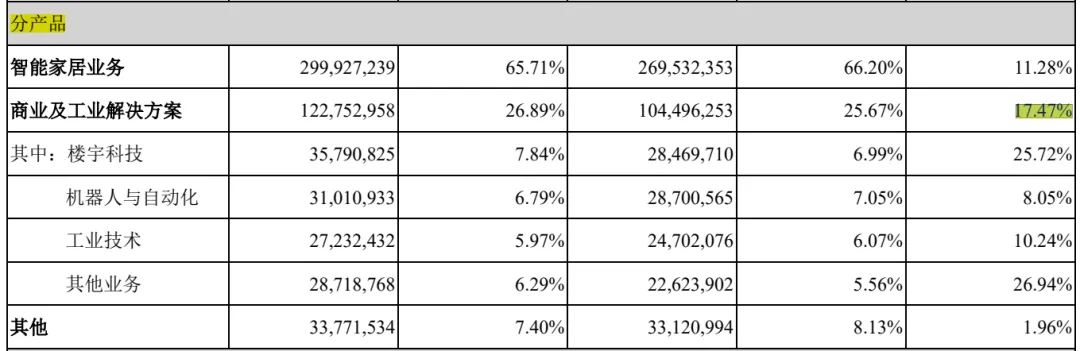

C端智能家居扛大旗,一年干到2999亿,占比65.7%,妥妥的现金牛+护城河;

B端商业及工业解决方案1228亿,占比26.9%,负责穿越周期、打开未来空间。

简单说就是:C端管吃饱,B端管长高,后面B端能不能跑得比C端更快,直接决定美的这步转型棋下得对不对。

更亮眼的是海外业务,占比直接冲到41.52%,同比大涨15.9%。只要海外这条腿继续跑得快,美的整体增长就差不了。

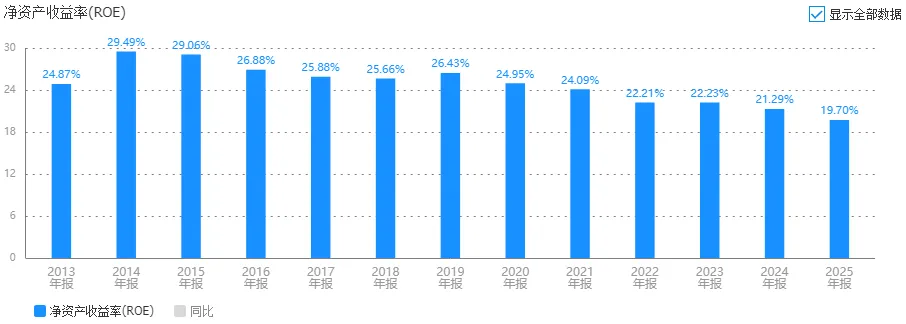

看完营收,再看一家公司真正的赚钱硬实力——ROE。

今年美的ROE落到19.7%,同比降了7.5%,和2021年之前25%以上的高光时刻比,赚钱效率确实慢了点。咱们用杜邦三板斧拆开看看,到底哪儿变了。

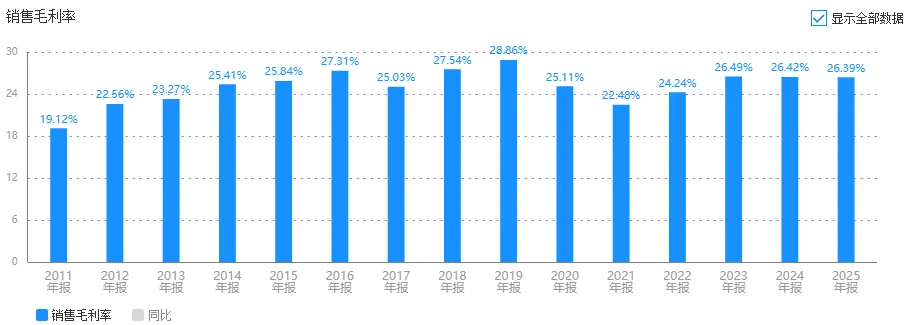

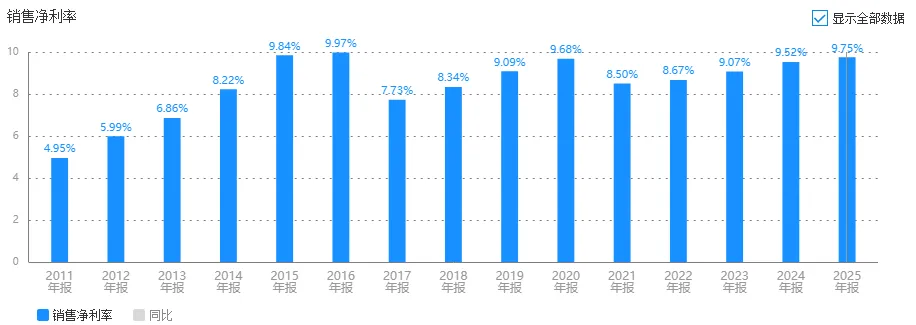

第一斧:净利润率——越卖越赚,稳得一批

毛利率稳在26%以上,净利率一路爬到9.75%,成本涨价基本没影响到利润;期间费用也没乱涨,12%的营收增长可不是靠砸钱堆出来的。

扣非净利润413亿,经营现金流533亿,净现比1.2,现金创造能力依旧在线;一年花111亿搞基建扩产能,占扣非净利润27%,为全球化铺路;自由现金流427亿,几乎和净利润持平,现金流健康度拉满。

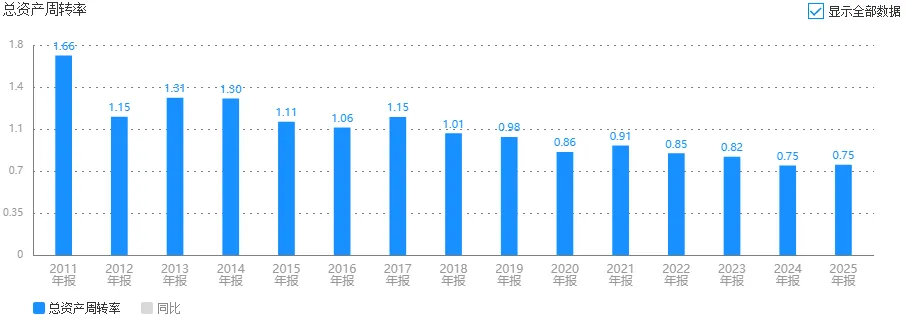

第二斧:资产周转率——B端太重,周转慢但稳住了

2025年资产周转率0.75,没再继续往下掉,说明在行业内卷、需求疲软的环境下,经营效率算是焊住了。

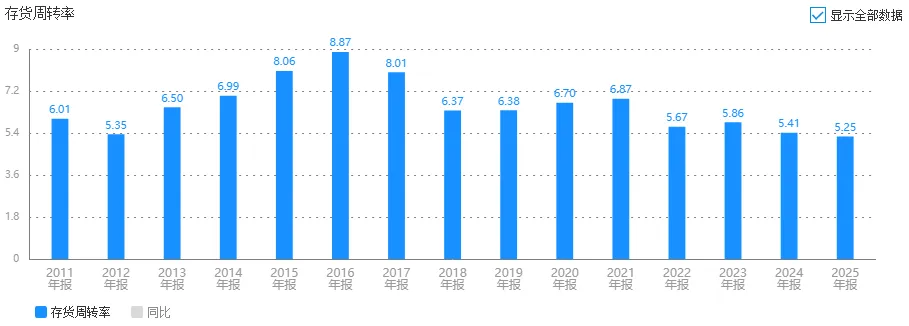

存货646亿,周转率5.25,没出现大幅积压,动销情况依旧在线,只是B端业务天生偏重,拖慢了整体周转速度。

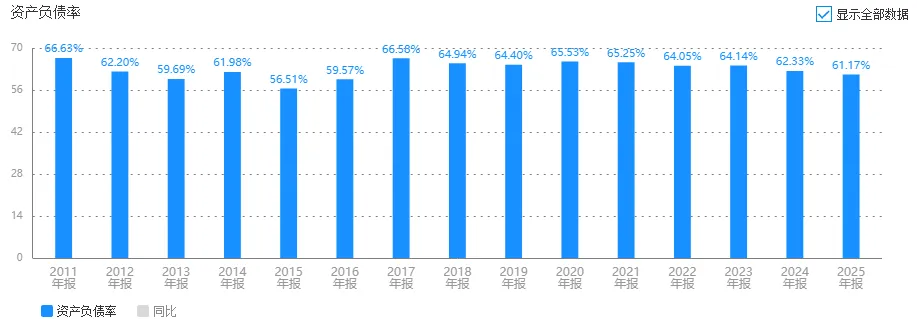

第三斧:权益乘数——钱太多了,主动降杠杆

资产负债率61.17%,持续往下走。

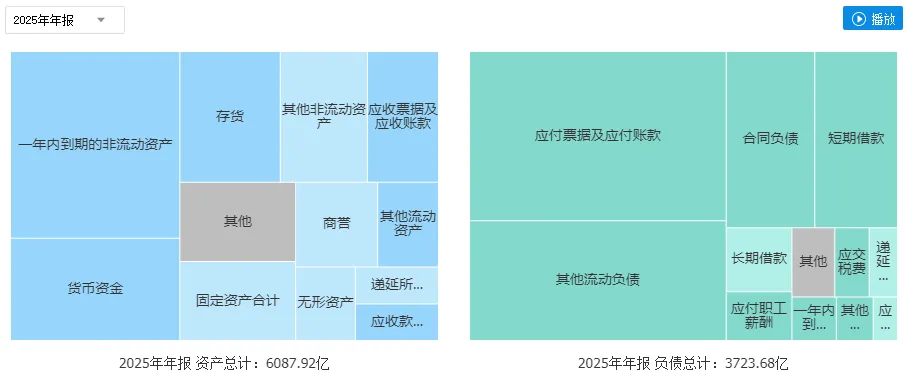

资产里光现金+类现金就有2408亿,占总资产近40%,手头富得流油;负债里应付账款+合同负债占了近一半,剔除之后真实负债率只有32%,非常安全。

合同负债微降4.6%,幅度很小,经销商拿货热情没凉。

最让股东开心的是分红:全年分了324.36亿,分红率73.8%,股息率5.59%,后面三年还承诺分红率不低于60%,一年分两次还叠加回购,持股体验相当舒服。

总结下来一句话:

美的ROE下滑不是不行了,是从高速狂奔的成长股,变成稳扎稳打的成熟科技集团,从只靠C端家电,转向C+B双轮驱动。19.7%的ROE依旧是顶级水平,只是增长模式换挡了。

当然,吃肉也得看锅,风险点也得拎清楚:国内地产低迷+#家电,价格战挤压利润、原材料涨价吞毛利、海外关税地缘政治+汇率波动、ToB转型和库卡整合不及预期、智能化研发投入回报不确定、跨界选手入局加剧竞争。

最后聊大家最关心的估值:

保守按#智能家居、B端业务未来几年复合增速8%测算,2025年扣非净利润413亿,预计2028年到520亿;考虑资本开支,自由现金流按净利润八折计算。

算下来合理估值11445亿,买入区间5723亿±10%,卖出区间17168±10%。

当前市值5805亿,刚好卡在合理区间,估值不贵,继续拿着问题不大。

以上数据均来自公司财报及公开信息,不构成任何投资建议,股市有风险,入市需谨慎。