(点击查找星球报告?)

摘要

报告类型:消费零售、餐饮

关键词

餐饮行业、连锁化率、加盟模式、中式快餐、存量竞争、供应链、数字化、平价消费、海外扩张

研究概述

本报告由勤策消费研究发布,聚焦 2025 年中国餐饮行业发展态势。行业整体稳健增长,迈入存量竞争阶段,连锁化率持续提升至 23%,加盟成为品牌规模化核心模式;中式快餐领跑增长,平价大众消费主导市场,上游供应链完善与下游数字化转型成为破局关键,海外扩张尤其是东南亚市场成为新增长极。

研究要点

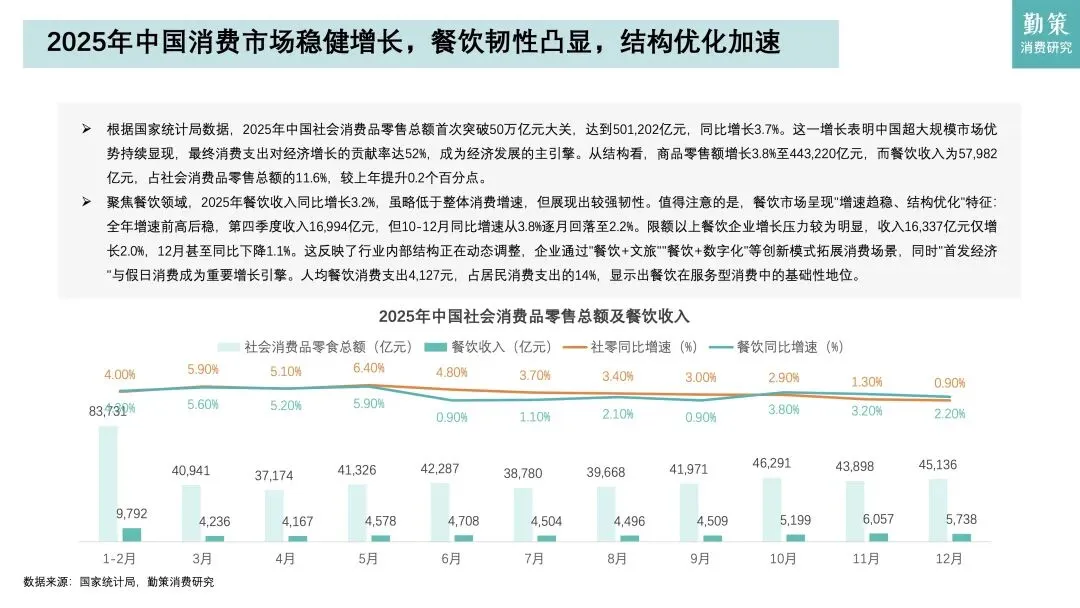

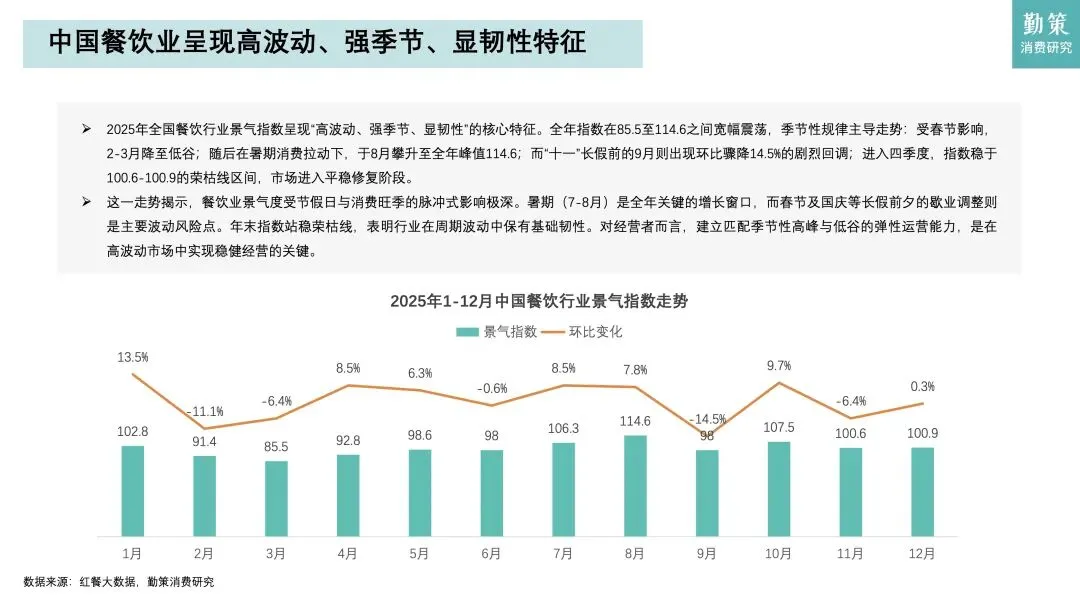

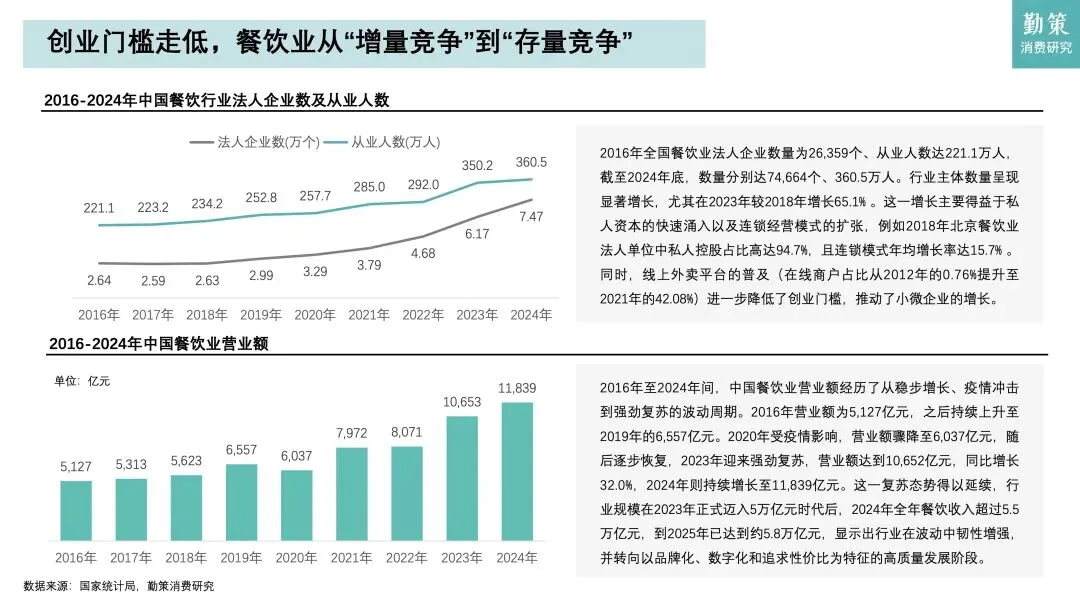

行业韧性凸显,从增量竞争转入存量博弈2025 年中国社会消费品零售总额突破 50 万亿元,餐饮收入 57982 亿元,同比增长 3.2%,占社零总额 11.6%,成为消费核心支柱。行业景气指数呈季节性波动,8 月暑期达全年峰值 114.6,年末站稳荣枯线。创业门槛持续降低,2024 年餐饮法人企业达 7.47 万家,从业人数 360.5 万人,供给过剩导致行业从增量抢滩转向存量厮杀。

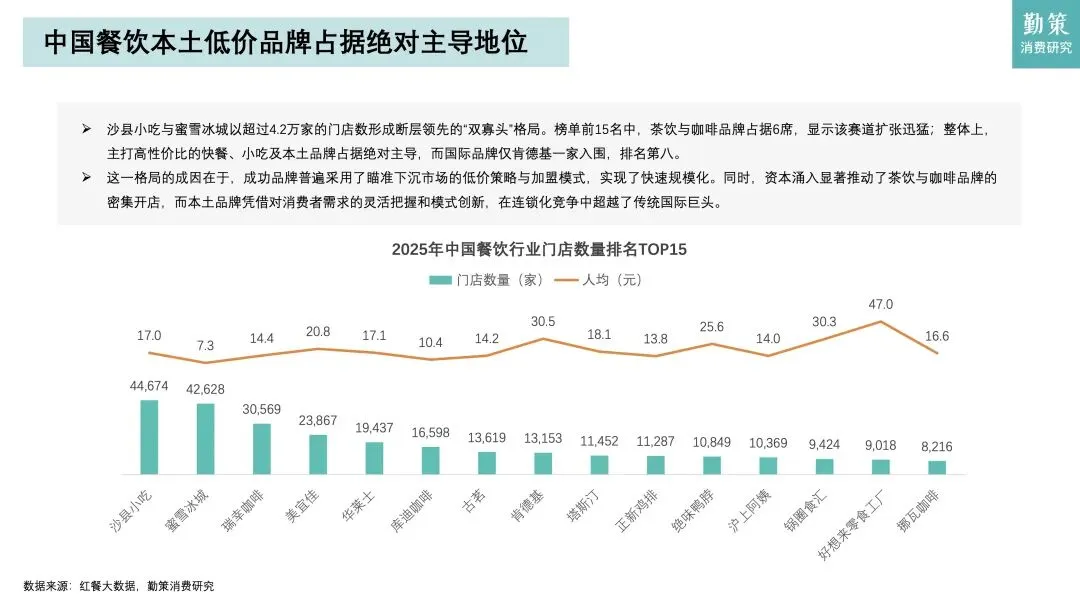

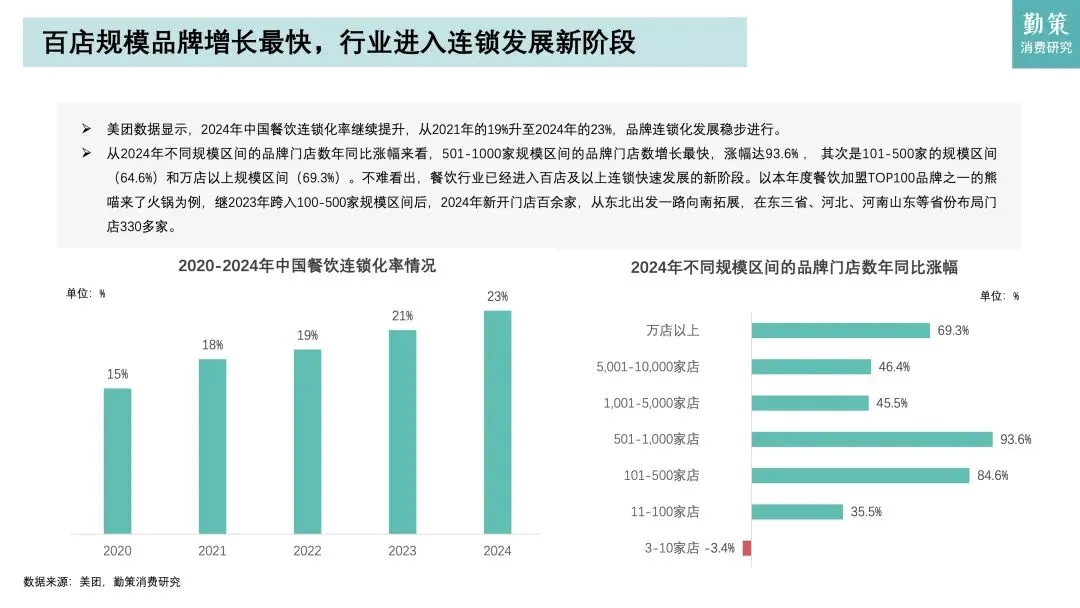

连锁化全面提速,加盟模式主导品牌扩张2024 年中国餐饮连锁化率升至 23%,百店规模品牌增长最快,501-1000 店品牌门店数同比增长 93.6%,万店以上品牌增长 69.3%。门店格局上,沙县小吃、蜜雪冰城以超 4 万家门店形成双寡头,本土高性价比品牌占据绝对主导,国际品牌仅肯德基入围 TOP15。加盟模式凭借低门槛、快扩张优势,成为品牌下沉与规模化的核心路径。

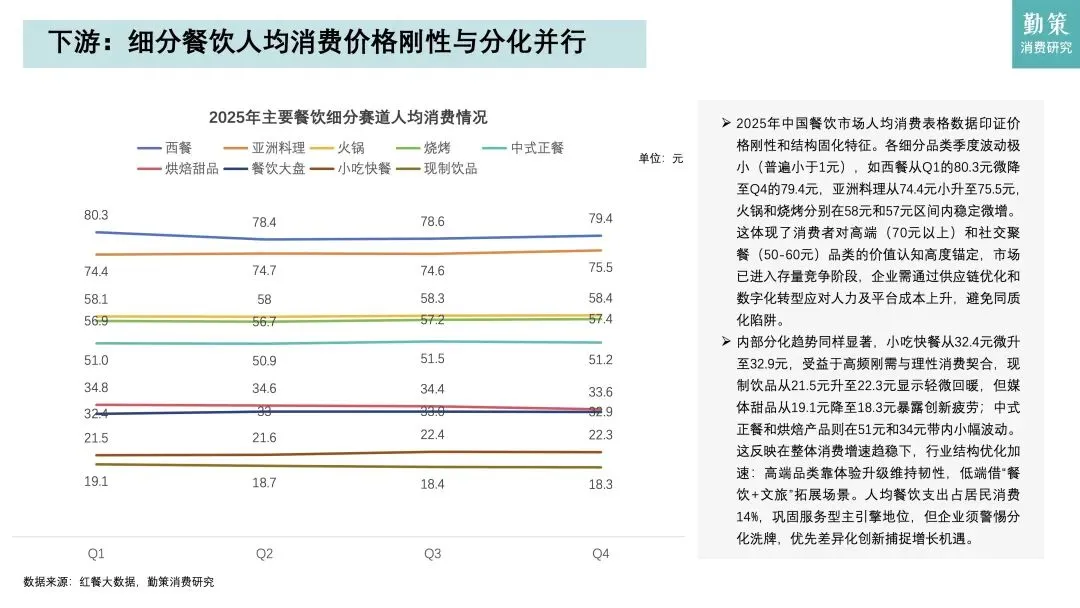

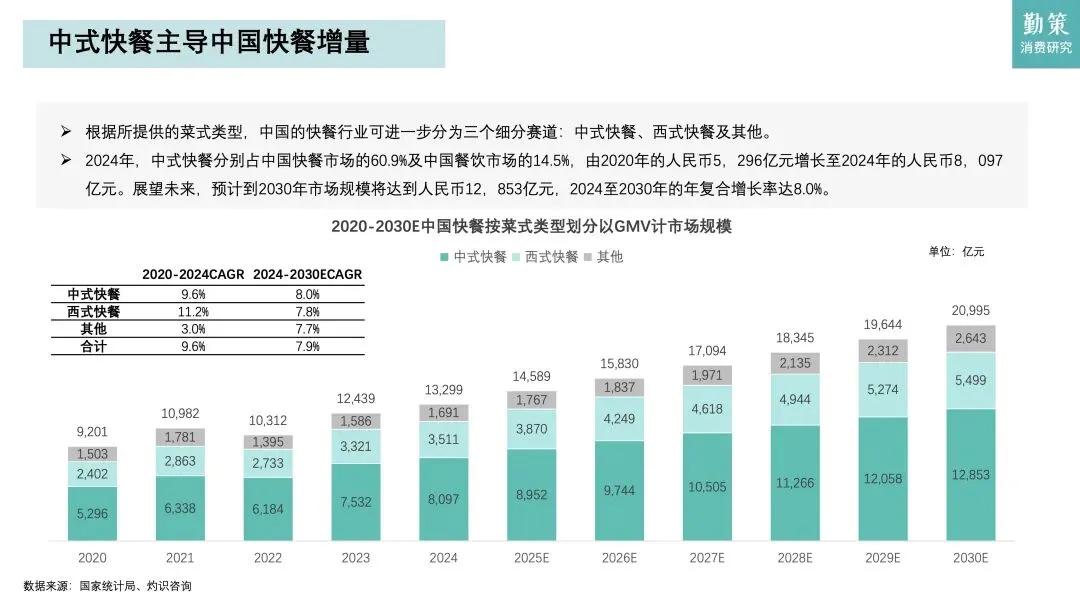

市场结构分层,平价快餐与中式品类领跑餐饮消费呈平价主导、高端稳固格局,11-20 元人均消费门店占比 32.7%,合计超五成门店聚焦大众平价市场。品类上,正餐稳居市场主导,快餐增速更快,中式快餐占快餐市场 60.9%,2030 年预计规模达 12853 亿元。西式快餐增速放缓,中式快餐依托标准化、本土化优势,连锁渗透率仍有大幅提升空间。

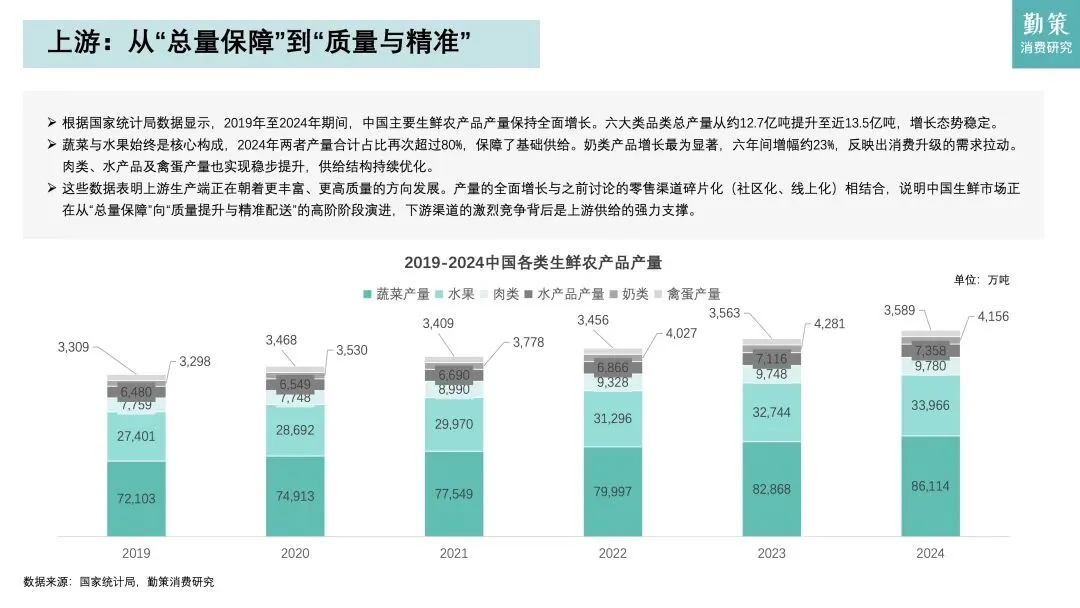

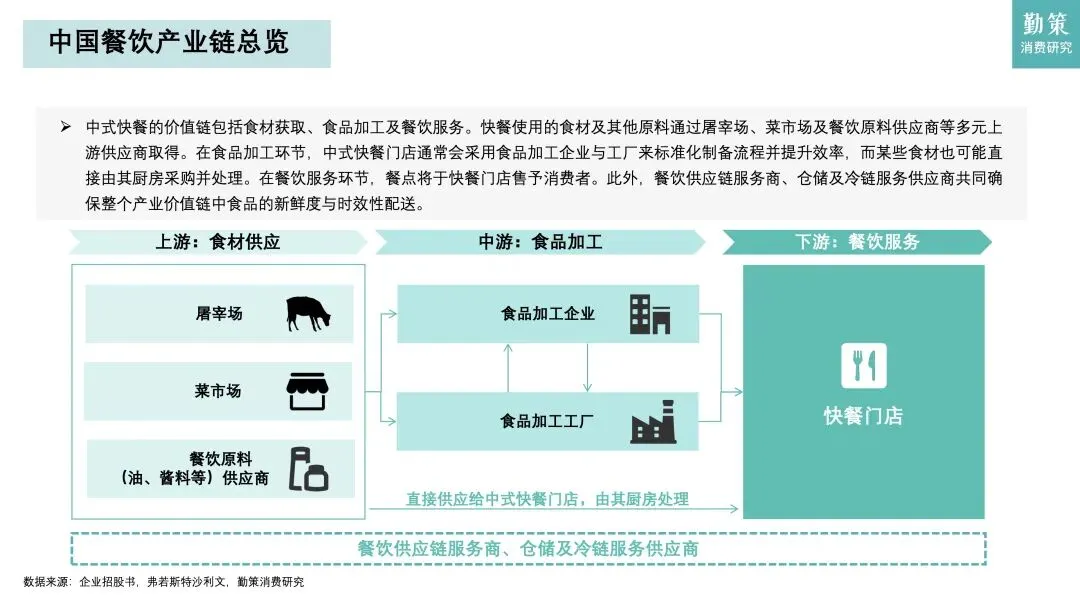

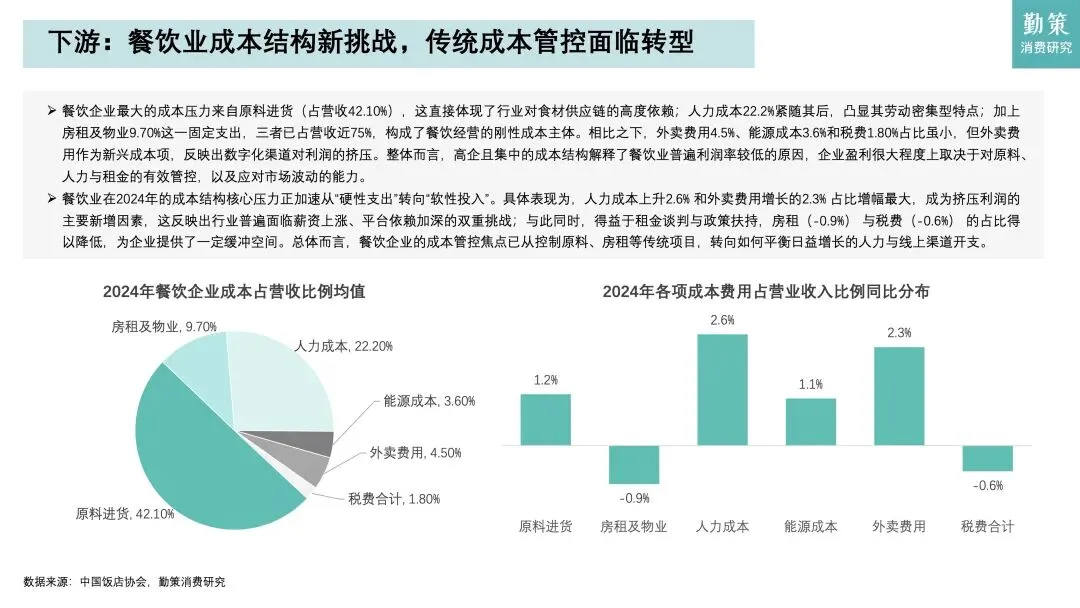

产业链成本高企,供应链与数字化倒逼转型餐饮企业刚性成本压力巨大,原料进货占营收 42.1%、人力成本 22.2%、房租 9.7%,三者合计占比近 75%;人力与外卖成本同比分别上升 2.6%、2.3%,持续挤压利润。上游食材供给充足且结构优化,中游加工标准化提速,下游线上线下融合深化,外卖成为刚需渠道,供应链优化、数字化管控成为企业降本增效的核心手段。

行业趋势清晰,全球化与全渠道融合提速中式快餐海外扩张加速,东南亚市场 2020-2024 年 CAGR 达 17.7%,成为全球增长最快区域。行业数字化渗透全流程,AI 赋能采购、运营、会员管理;产品创新聚焦现制现做、多场景适配,堂食、外带、外卖、零售边界融合。存量竞争下,标准化能力、供应链管控、加盟体系管理成为品牌核心竞争力。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告