医药研究

摘要

Summary

风险提示:技术转化不及预期,后续临床试验失败风险。

目录

Summary

正文

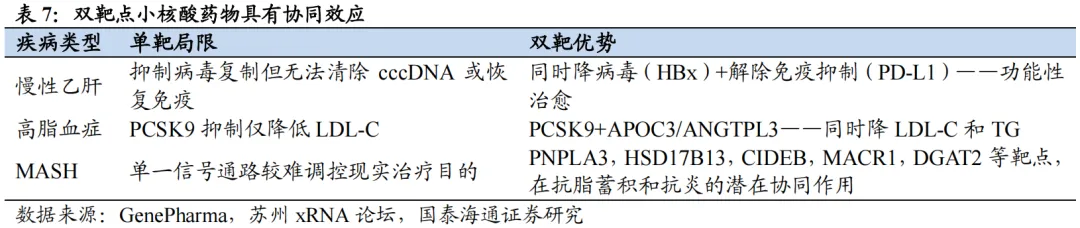

生物制造是“十五五”规划的未来产业之一,核酸药物高度契合国家前沿创新与慢病治疗战略。“十五五”规划明确提出,系统构建未来产业全产业链培育体系,推动生物制造等前沿赛道成为新的经济增长点;在生命科学与生物技术、重大疾病防治两大前沿科技方向,重点部署基因编辑、分子精准递送、细胞编程与调控、重大高发慢病创新药研发等关键技术攻关。小核酸药物作为生物制造与现代生物技术深度融合的代表性方向,高度契合“十五五”两大核心攻关主线:一方面,分子精准递送、核酸序列设计、生物大分子合成制造,对应规划重点突破的分子精准递送、生物制造底层技术体系;另一方面,高血脂、淀粉样变性等慢性慢病、重大代谢类疾病,正是规划明确要求攻坚的高发慢性病防治领域。依托长效递送、靶向沉默、长周期给药的差异化优势,siRNA类创新药,有望成为我国生物制造产业落地转化的重要载体之一。

1. 二十余年探索历程,siRNA曙光显现

1.1. 核酸药物带来治疗范式革新,蓬勃发展态势向好

核酸药物可作用于不可成药靶点,带来治疗范式革新。开发能够与致病蛋白质有效相互作用的疗法仍是现代医学面临的最大挑战之一。在约20000种人类蛋白质当中,传统小分子变构抑制的特性有限,仅能够靶向约15%的可成药蛋白;抗体药物一定程度上扩展了靶向范围,但仍局限于细胞表面蛋白质,无法触及占人体蛋白质总量约80%的细胞内蛋白质,这使得绝大多数疾病相关的蛋白质被认为无法成药。遗传学中心法则指出,核酸携带人类遗传信息,在生长、发育和繁殖等生命过程中发挥关键作用。与传统的作用于蛋白质的小分子和抗体药物不同,大多数核酸药物直接调控基因表达,具有更广泛的靶点范围。如siRNA通过简单的碱基配对机制,可沉默此前认为不可成药的靶点。这对于解决难以用传统药物靶向的蛋白质缺陷基因尤为有价值,在治疗罕见病、慢性病、传染病及其他代谢疾病显示出巨大的应用潜力。

核酸药物开发周期短、成功率高、给药频率低,渗透空间广阔。核酸药物由于可编程性,在高通量化学合成、体外筛选和体内验证的流线型平台的支持下,通常具有极短的开发周期且临床转化性高,导致其研发管线的平均总成本显著低于传统药物管线。在明确安全有效的组织递送化学结构后,开发针对同一组织的后续药物的成本和时间将显著降低,对未来药物的开发将具有深刻影响。此外,核酸药物,如siRNA低频率给药方案和数月的持久性,将有望提高患者依从性,为患者带来更广泛的受益。

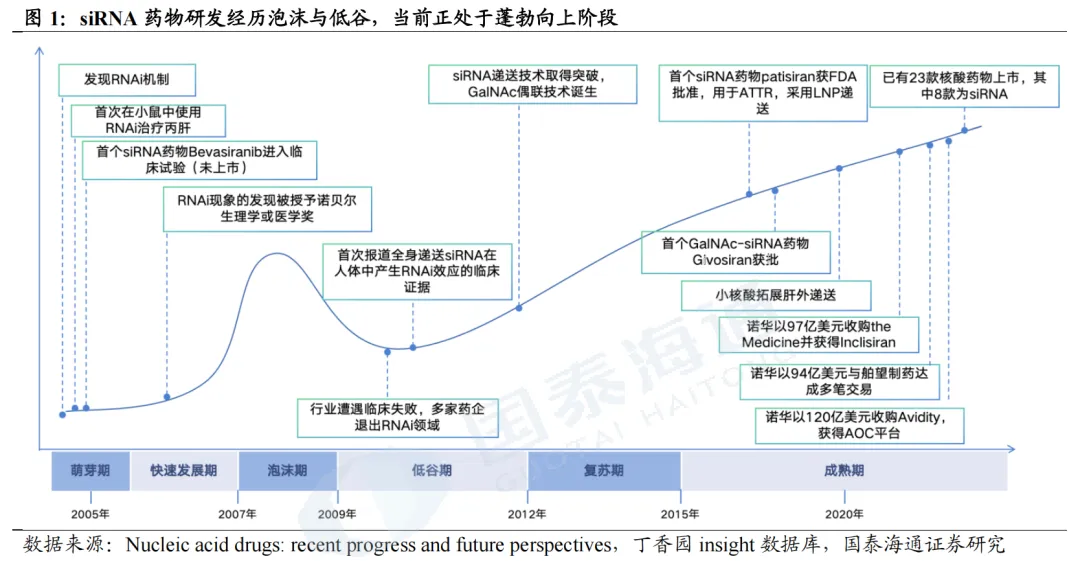

siRNA药物经历泡沫与低谷,目前正蓬勃发展。1998年,Andrew Fire和Craig Mello报道双链RNA(dsRNA)在秀丽隐杆线虫中具有强大的基因沉默作用,他们将这一发现命名为RNA干扰(RNAi)。RNAi也迅速被用于抑制小鼠体内丙型肝炎病毒复制,成为siRNA介导的体内基因沉默的最早证据。2006年,Andrew Fire和Craig Mello因RNAi技术获得诺贝尔生理学或医学奖。2010年,RNAi的人体试验首次开展。最初,siRNA的稳定性、免疫原性、脱靶效应、安全性和递送系统等方面存在多种问题,一度陷入低谷。2012年,GalNAc-siRNA技术诞生,实现了小核酸肝内递送的突破。2018年FDA批准了首款siRNA药物patisiran(LNP递送),重新点燃医药界对核酸药物的兴趣。2019年,首个GalNAc-siRNA药物Givosiran获得FDA批准上市,小核酸进入蓬勃发展阶段。除了肝内递送外,产业界还在积极探索肝外递送,创新成果不断。

1.2. 解决化学稳定性和递送效率是核酸药物开发的永恒主题

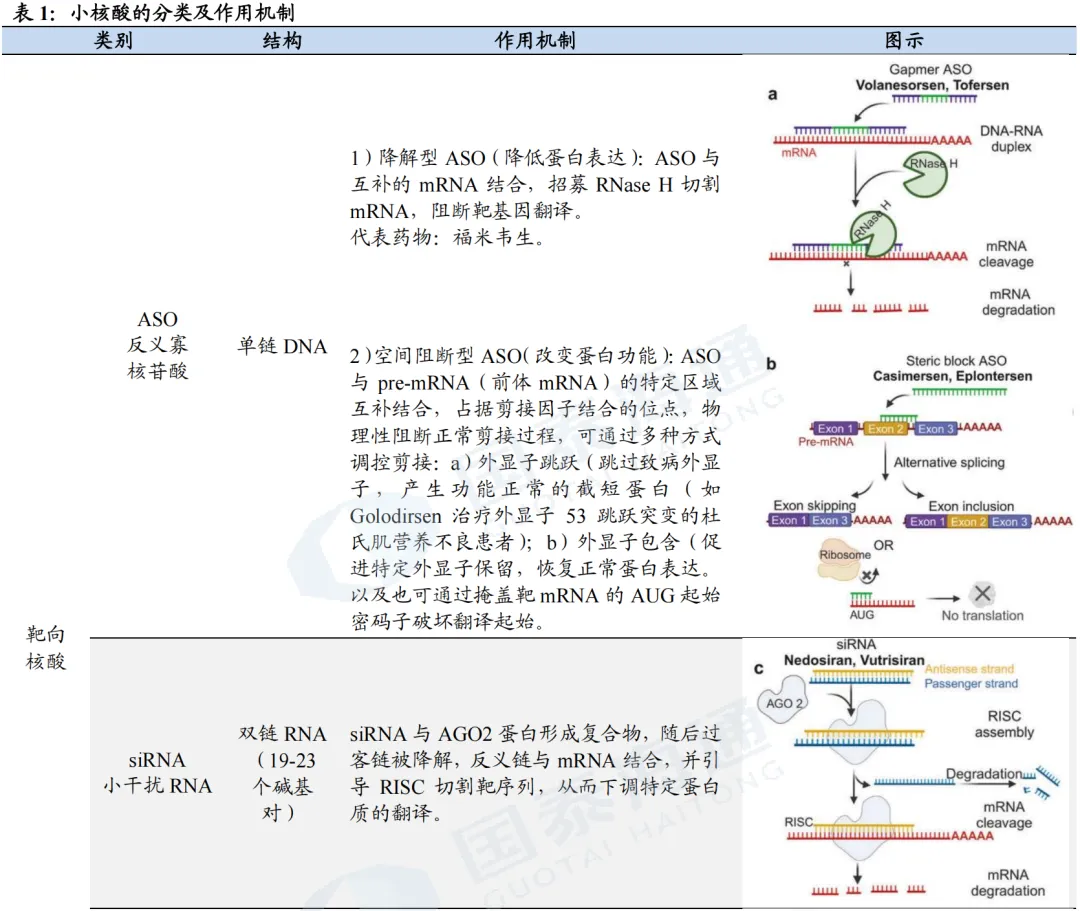

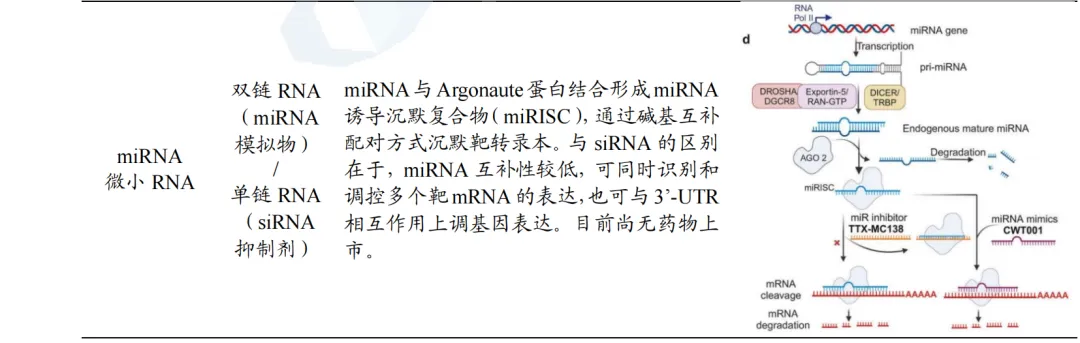

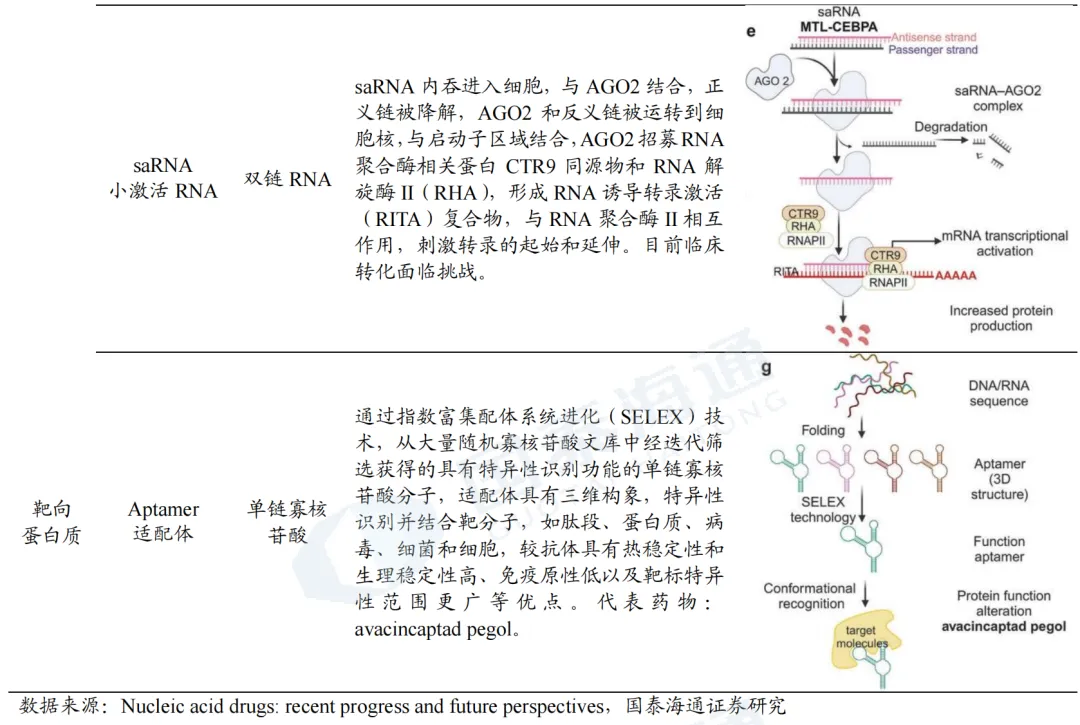

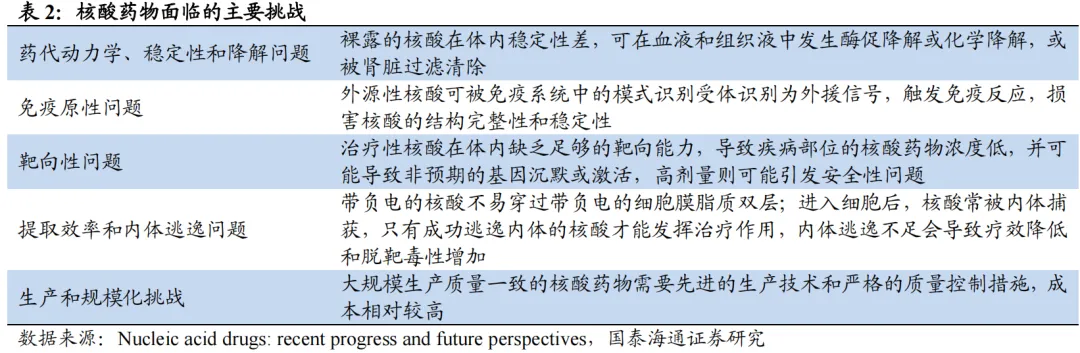

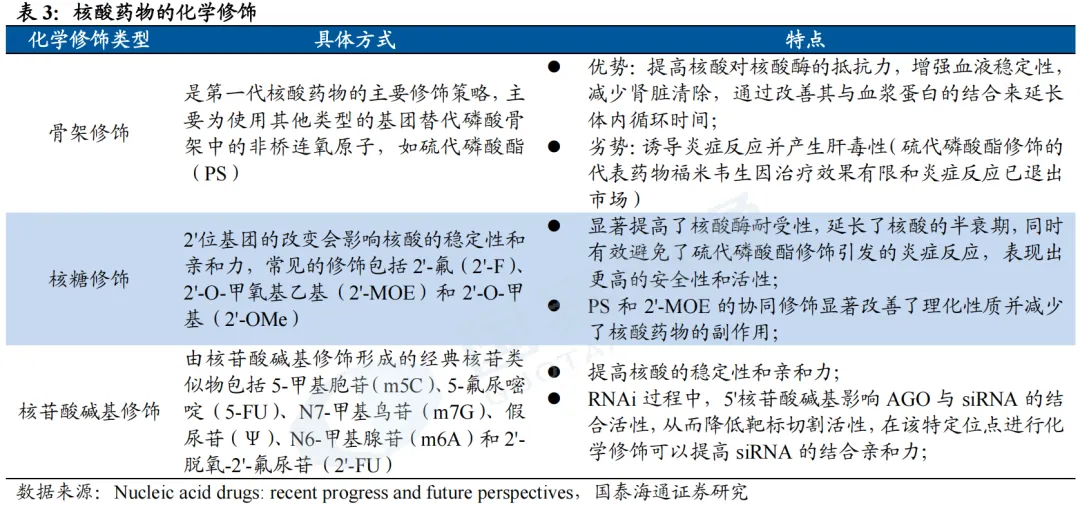

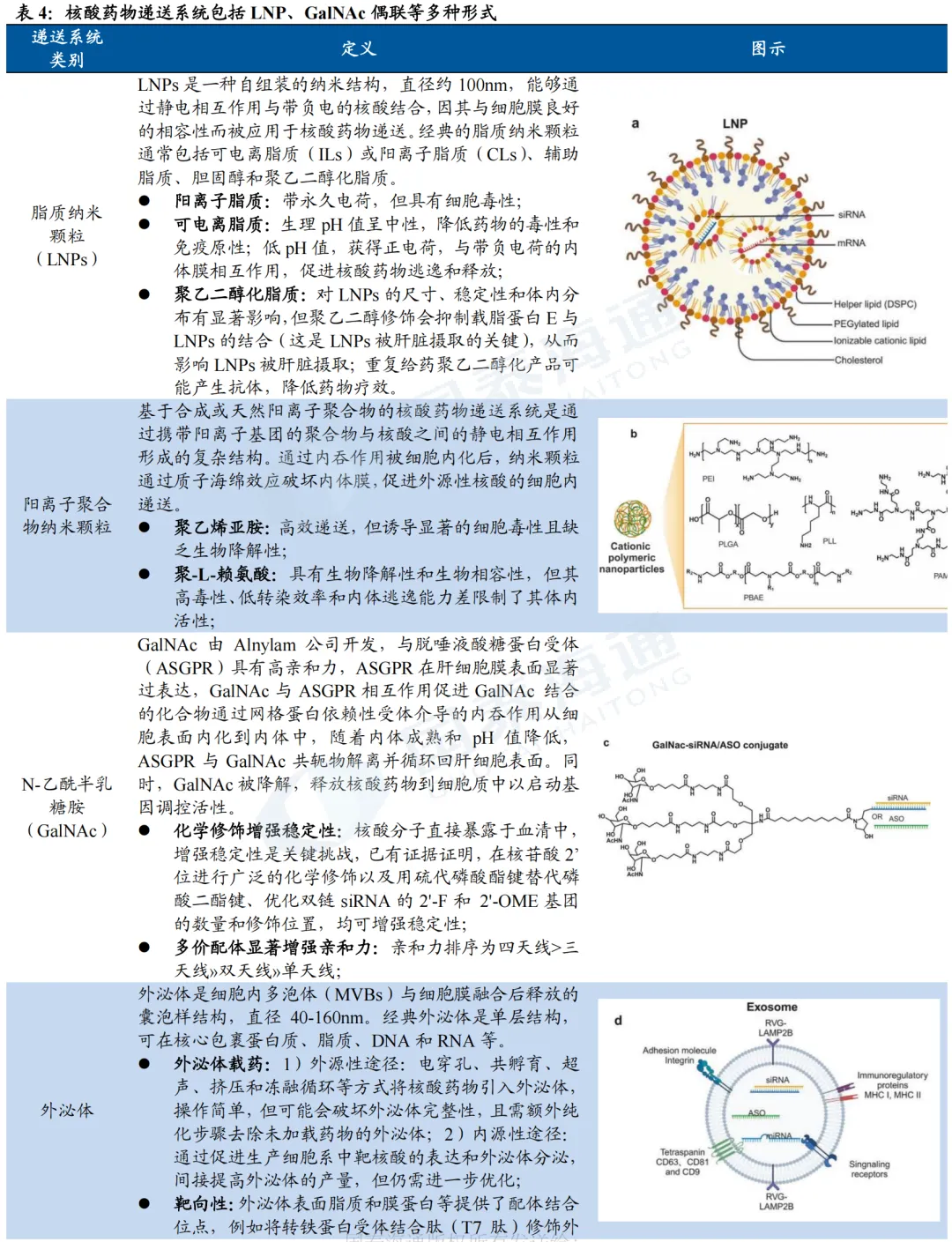

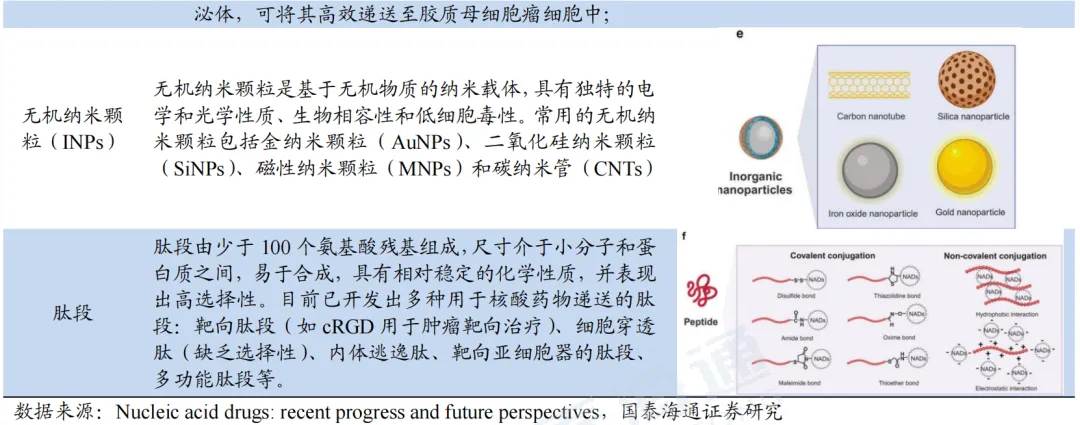

核酸药物面临稳定性及靶向性不足等挑战。核酸药物为带有负电荷的生物大分子,难以穿过细胞膜进入细胞;此外,也容易在血浆和组织中被内源核酸酶降解。进入细胞的少量核酸药物也经常被内体捕获,从而被溶酶体降解,这些极大限制了核酸药物的发展和应用。通过修饰核酸结构,稳定核酸药物性质并避免被免疫系统识别;或利用递送系统,帮助其穿过细胞膜并确保定位于特定的亚细胞区室是两种主要的解决核酸药物应用的策略。因此,核酸药物的修饰改造以及高效、安全、靶向递送系统的开发已成为核酸药物研发的重点。

GalNAc偶联(肝靶向)

肝外靶向

多靶点siRNA

1.3. siRNA成药性强,研发周期显著缩短

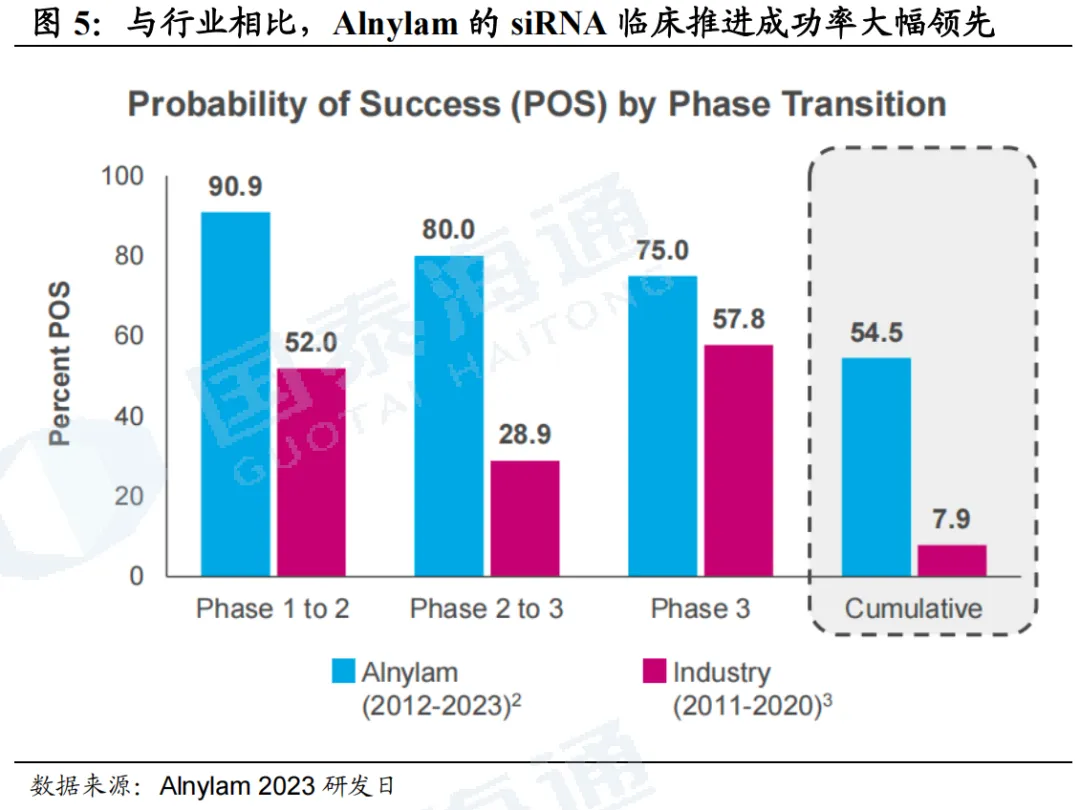

siRNA成药性强,研发周期显著缩短。siRNA药物凭借靶点验证充分、开发路径可预测,具备更强的成药性与更高的研发成功率,是其区别于其他技术路线的核心竞争力。根据Alnylam投资者交流材料(2023年),在各阶段临床推进中,Alnylam的成功率大幅领先,从1期到2期达90.9%(行业52.0%)、2期到3期达80.0%(行业28.9%)、3期阶段达75.0%(行业57.8%),最终累计临床成功率高达54.5%,而行业整体仅为7.9%。

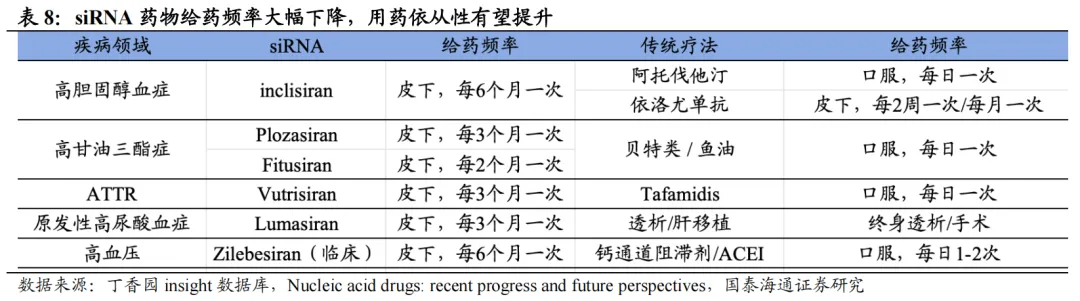

1.4. siRNA给药频次低,用药依从性有望提升

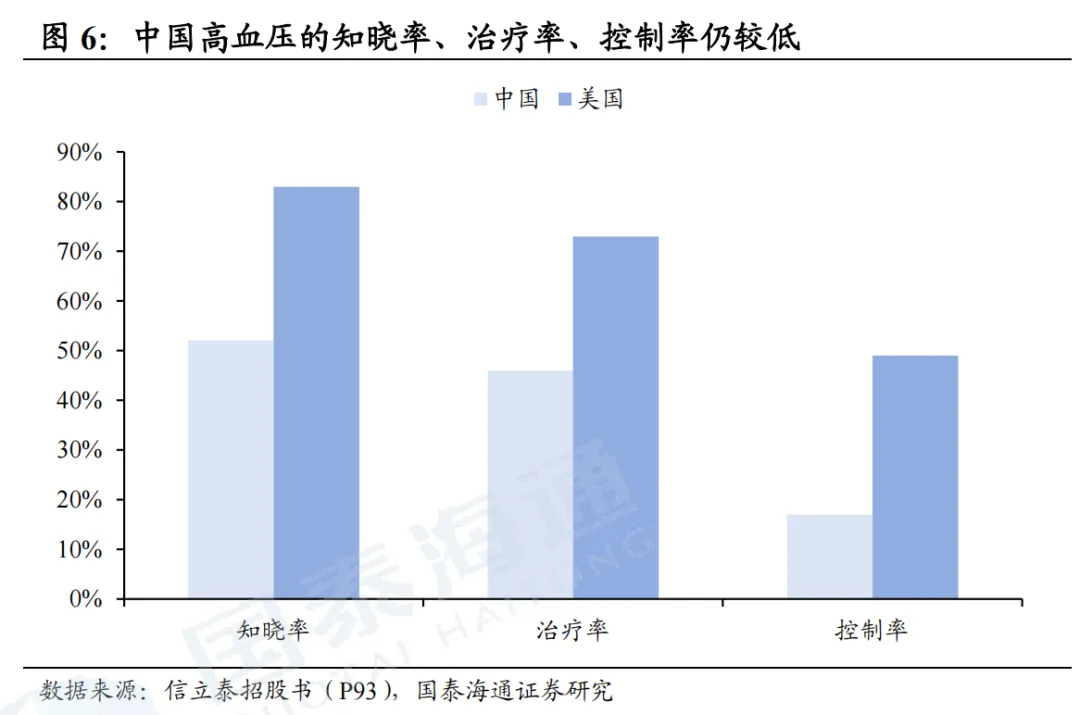

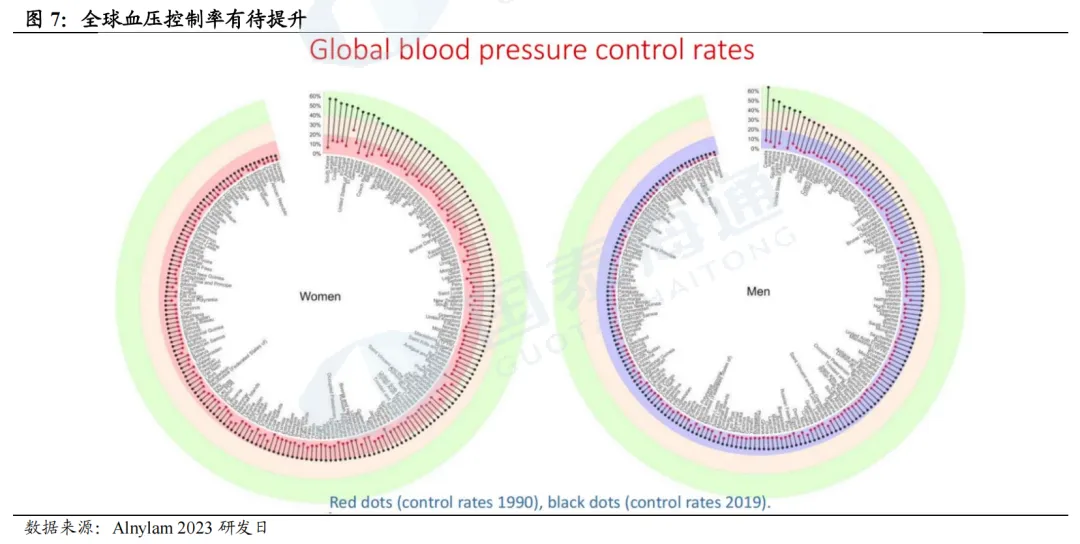

慢病患者用药依从性低,是疾病控制的主要挑战之一。慢病已有较为广泛的治疗方式,但是由于患者用药依从性较低,疾病控制仍是挑战。例如,尽管有低成本且证明了临床疗效的高血压药物,但全球仅约25%的患者达到了目标血压水平;在全球2型糖尿病患者中,仅有约40-50%的患者成功将血糖水平维持在目标范围内。在合并高血压或糖尿病的CKD患者中,用药依从性挑战更为严峻,由于治疗方案包含多种药物,该人群用药依从性低于50%,是直接导致疾病加速进展的因素。

siRNA凭借低给药频率有望提升患者依从性。从已上市和在研的siRNA药物给药频率可以看出,siRNA给药频率均较低,从每1-3个月给药一次,到每6个月给药一次,目前已有临床试验探索每1年给药一次,能够极大程度提升患者的用药依从性,从而进一步提升疗效。

2. siRNA正处于商业化爆发前夜

2.1. 与抗体药物发展历程相比,siRNA正处于爆发前夜

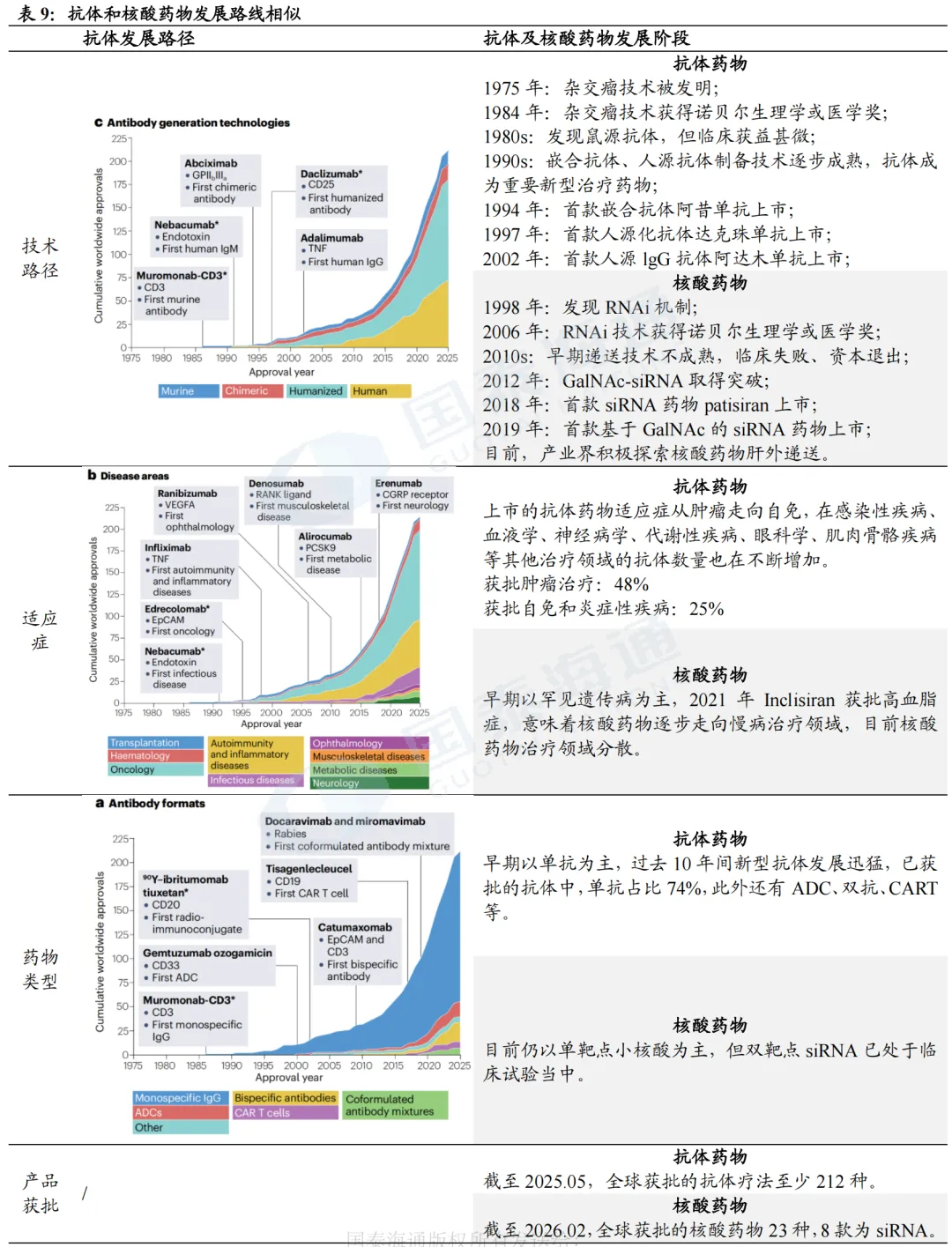

(1)从技术演进脉络来看,siRNA相比抗体药物晚出现约20年,但发展历程高度相似。1970年代和1990年代,作为抗体和siRNA的底层技术杂交瘤技术和RNAi机制被发明/发现;1980s和2010年左右,受第一代技术疗效局限等影响,两大行业均进入阶段性低谷期;1990s和2010s,技术瓶颈持续突破,抗体药物凭借嵌合抗体/人源化抗体等迭代实现单抗上市、GalNAc偶联技术推动siRNA取得突破性进展并出现药物相继上市。药物范式亦经历了不同程度的迭代,抗体药物从最初的单抗,迭代至ADC、双抗、三抗等多种药物范式,带来跨越式疗效升级并持续抢占市场规模;核酸药物亦将遵循相似迭代逻辑,如从单靶点siRNA迭代到双靶点siRNA。

(2)抗体药物的适应症经历了从肿瘤拓展至自免、感染性疾病等多个领域的过程,治疗边界持续拓宽,推动其市场规模不断攀升;核酸药物的适应症正在从罕见病向慢病加速渗透,凭借低给药频次和优秀的临床疗效,有望扩大在慢病领域的市场份额。

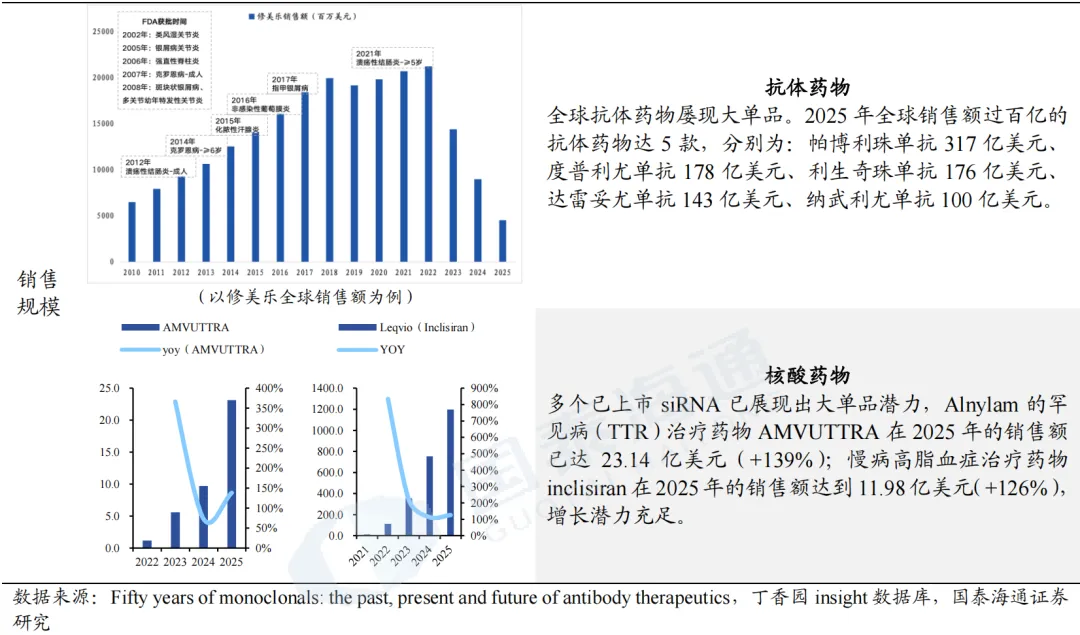

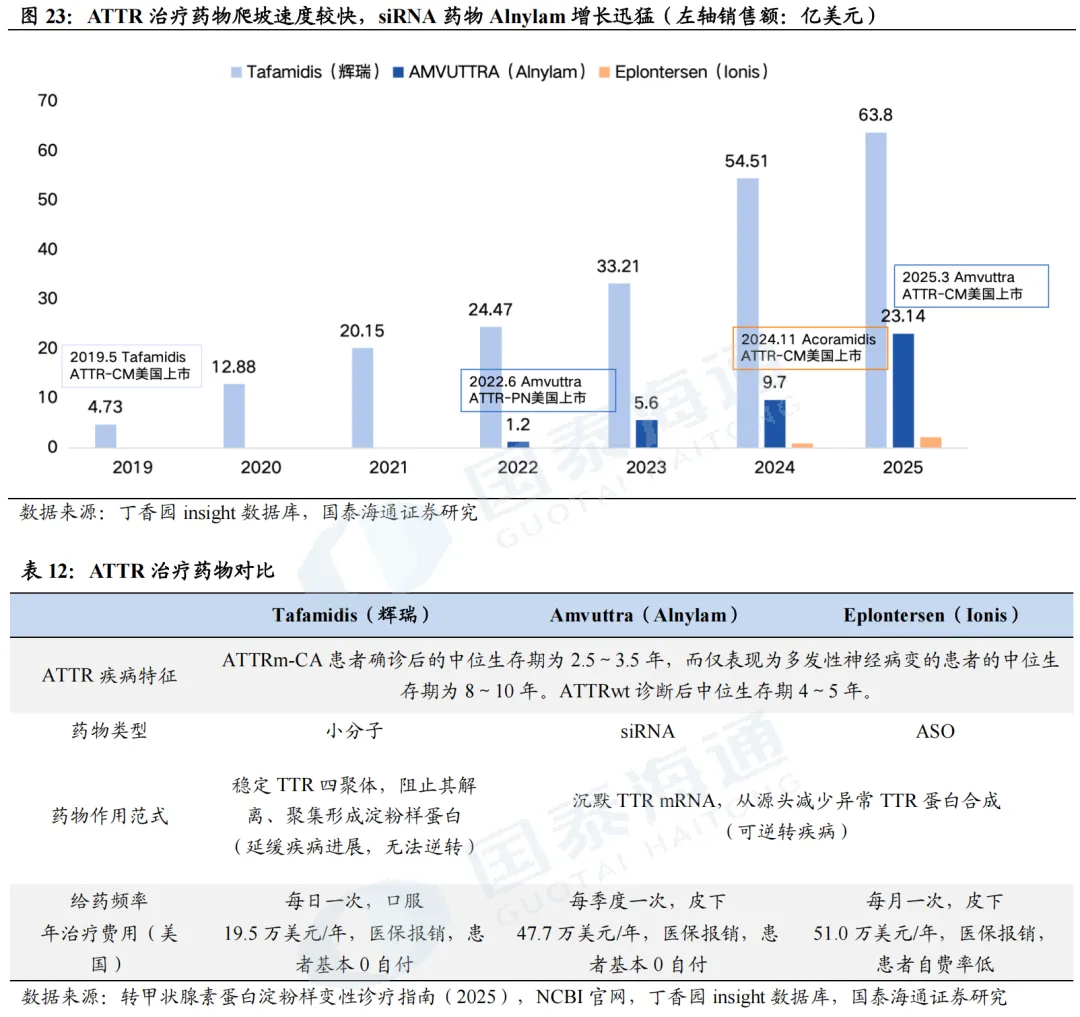

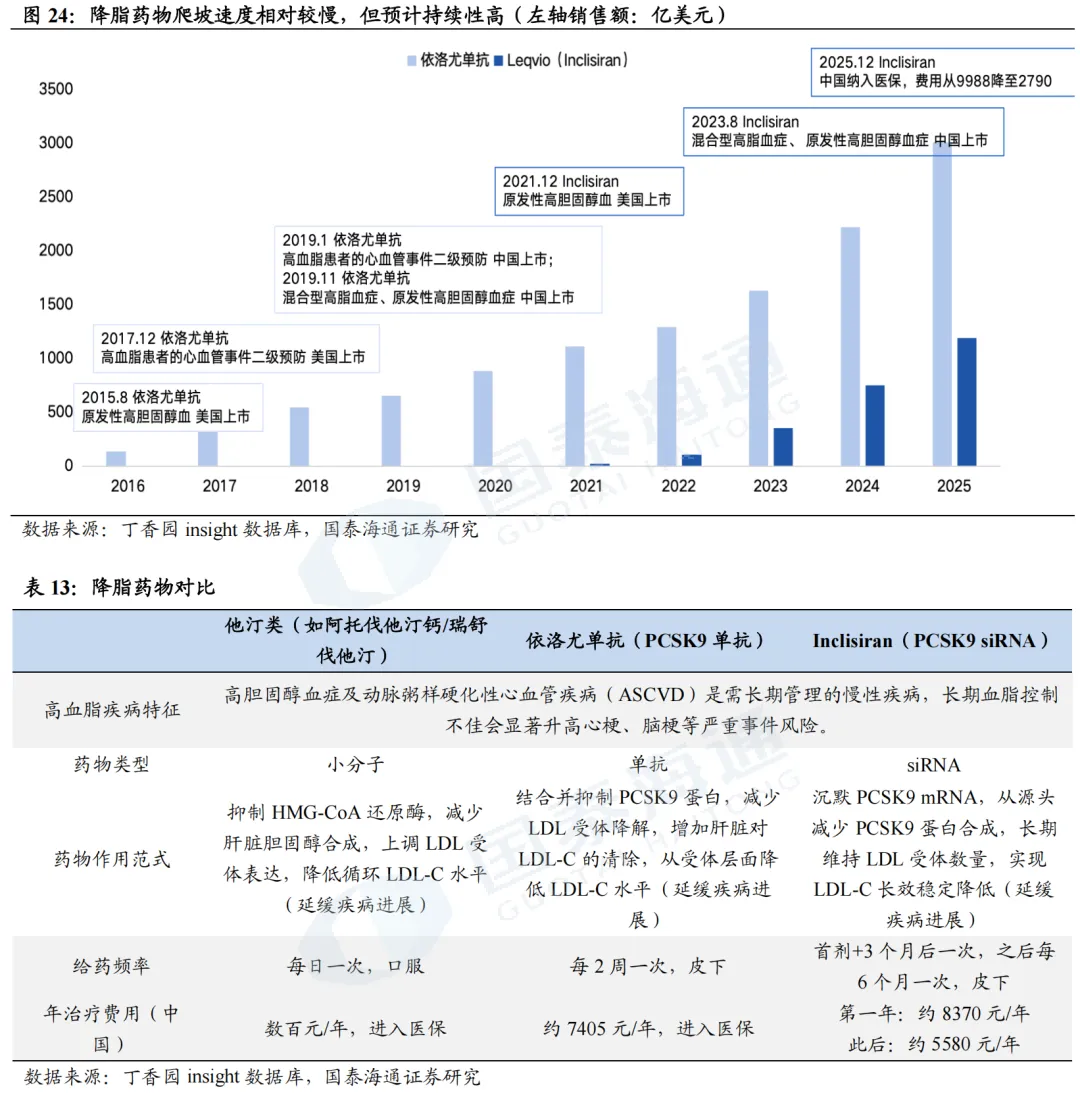

(3)抗体药物凭借50余年发展历程,全球获批数量已超过200款,凭借靶点特异性强、临床疗效突出、适应症覆盖广泛等核心优势,成为现代生物制药领域的核心品类。目前,多个已上市siRNA已展现出大单品潜力,Alnylam的罕见病(TTR)治疗药物AMVUTTRA在2025年的销售额已达23.14亿美元(+139%);慢病高脂血症治疗药物inclisiran在2025年的销售额达到11.98亿美元(+126%),增长潜力充足。

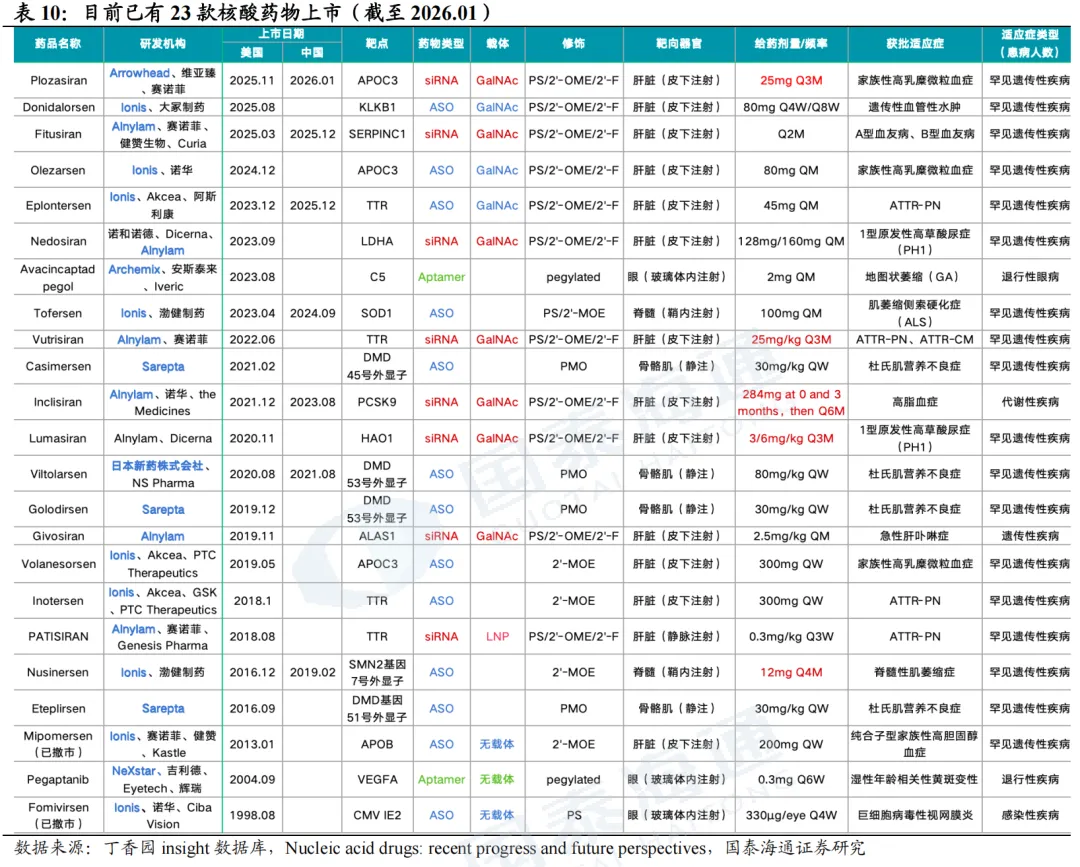

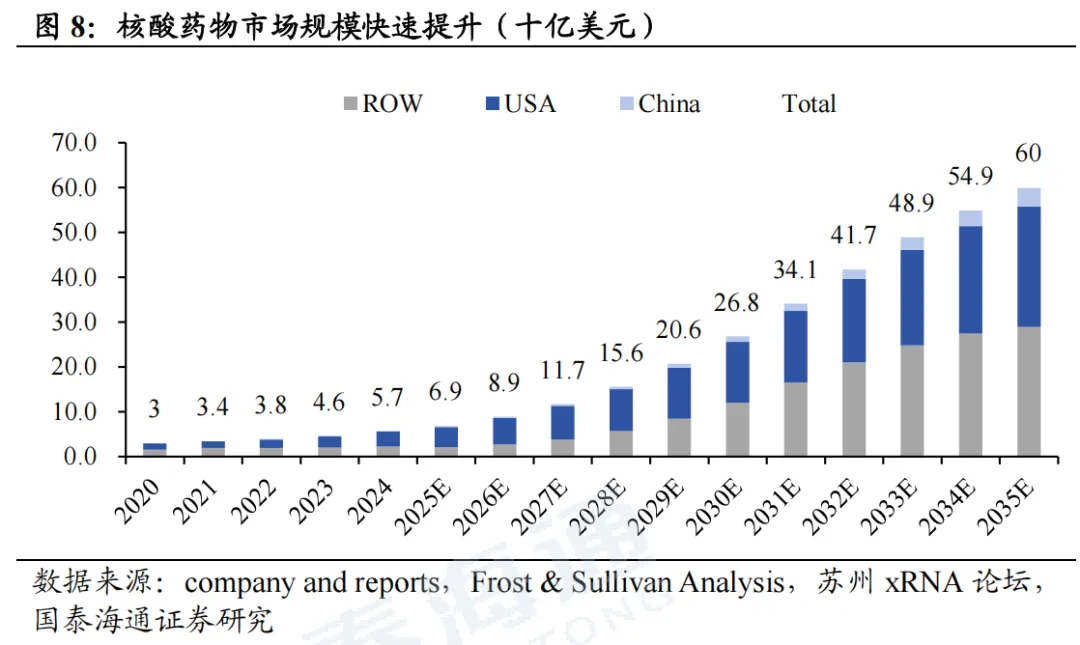

2.2. 获批上市:已有23款核酸药物上市,市场规模快速增长

截至2026年1月,全球共23款核酸药物上市。8款为siRNA(1款为LNP递送,其余7款均为GalNAc偶联),均为肝脏靶向;13款为ASO(其中2款早期上市产品已撤市),靶向部位包括肝脏、脊髓、骨骼肌、眼等;另有2款为适配体(Aptamer),靶向部位均为眼部。

2.3. 临床试验:多处于早期阶段,适应症较为分散

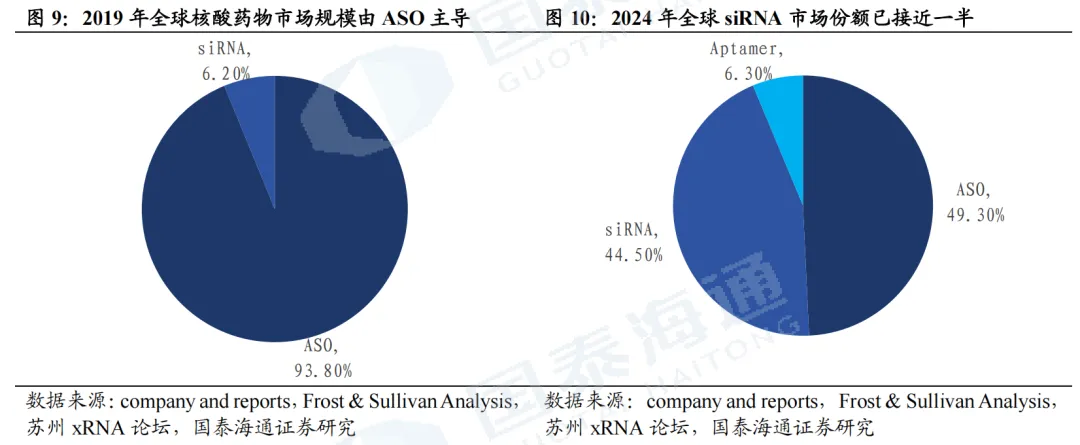

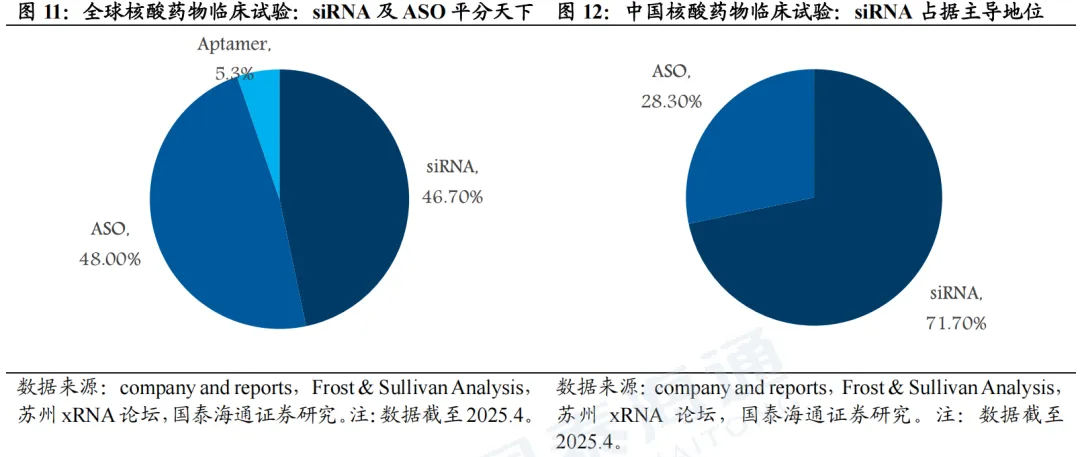

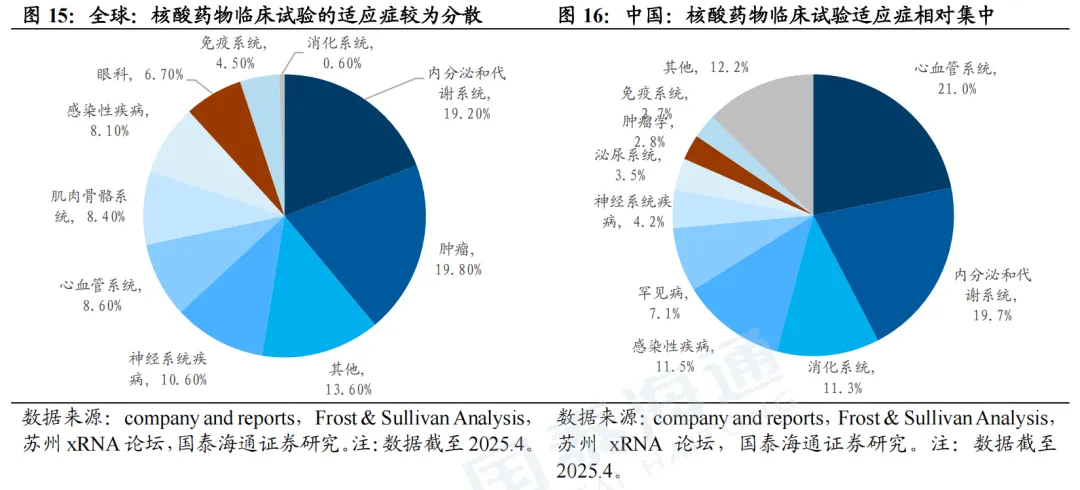

中国药企的临床试验更集中于siRNA。从临床试验开展数量来看,ASO及siRNA分别占全球核酸药物临床试验48.0%、46.7%;而中国核酸药物临床试验中,siRNA占71.7%,ASO仅占28.3%。

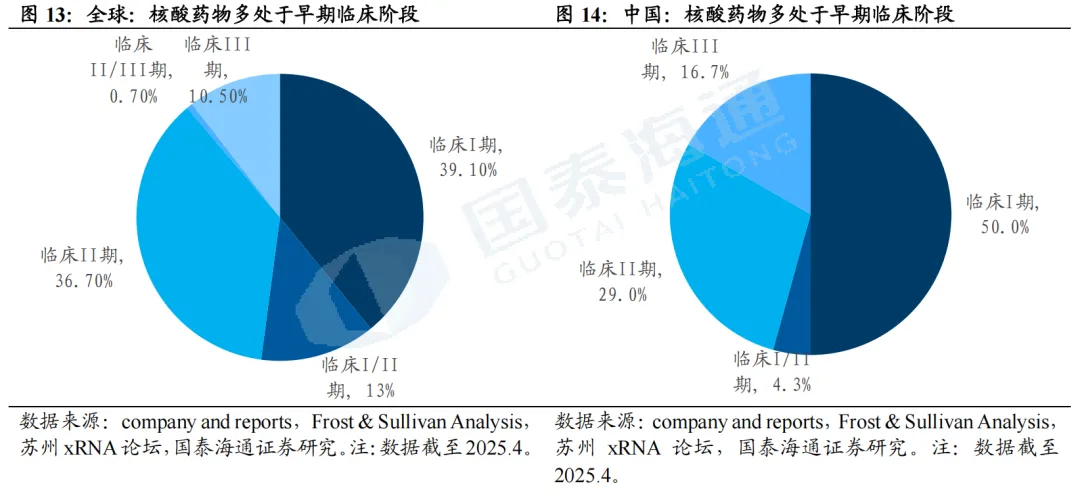

当前核酸药物多处于早期临床阶段,探索领域较为分散。目前,核酸药物多处于早期临床阶段,全球2期及以前临床试验占比高达88.8%、中国达到83.3%。全球核酸药物临床试验的适应症较为分散,在内分泌和代谢系统、肿瘤、神经系统及心血管系统等为主要探索方向;中国核酸药物临床试验适应症相对集中,主要为心血管系统、内分泌和代谢系统、消化系统等。

2.4. 全球医药产业看好核酸药物,相关交易不断涌现

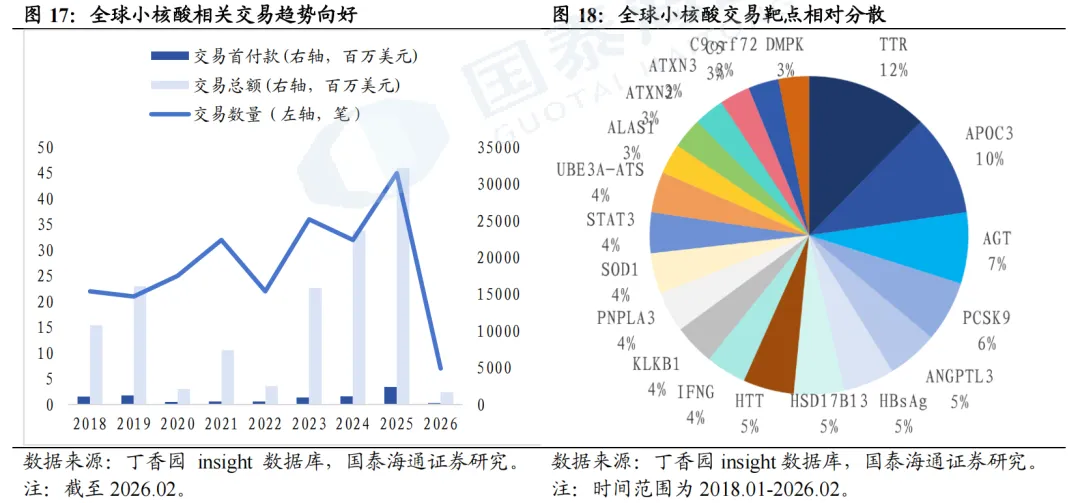

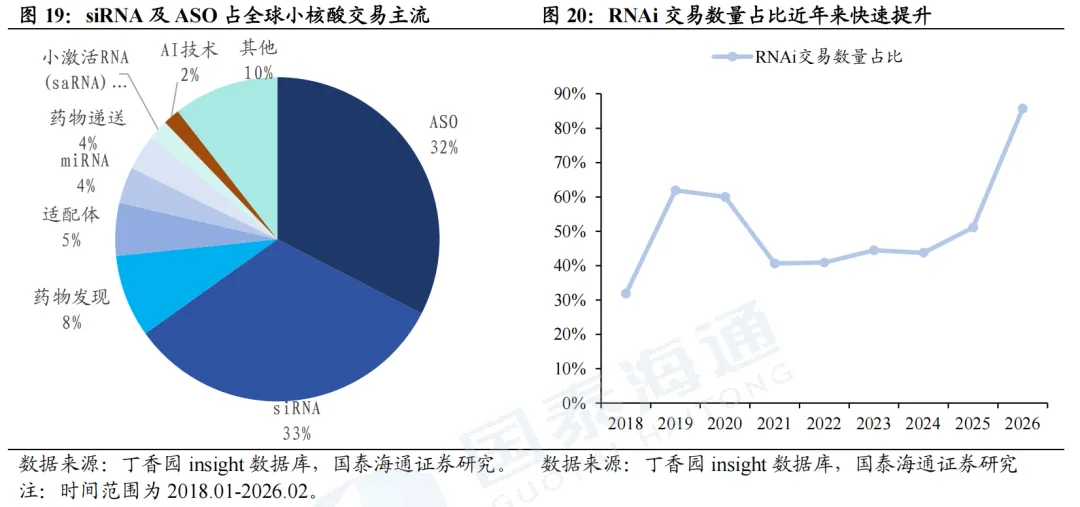

核酸药物交易额快速提升,siRNA呈主导趋势。2018年至2026年2月,全球达成核酸药物(包括RNAi、ASO、适配体、tRNA、saRNA)交易242项,交易首付款总计超80亿美元,交易总额达1122亿美元,且处于逐步提升趋势。交易靶点相对分散,但TTR、APOC3、AGT、PCSK9、ANGPTL3等仍为主流靶点。小核酸药物中,ASO及siRNA交易占据主导,但从交易数量来看,siRNA交易数量占比逐步提高,已从2018年的32%提升至2026年的86%,彰显全球医药产业对RNAi技术的热情。

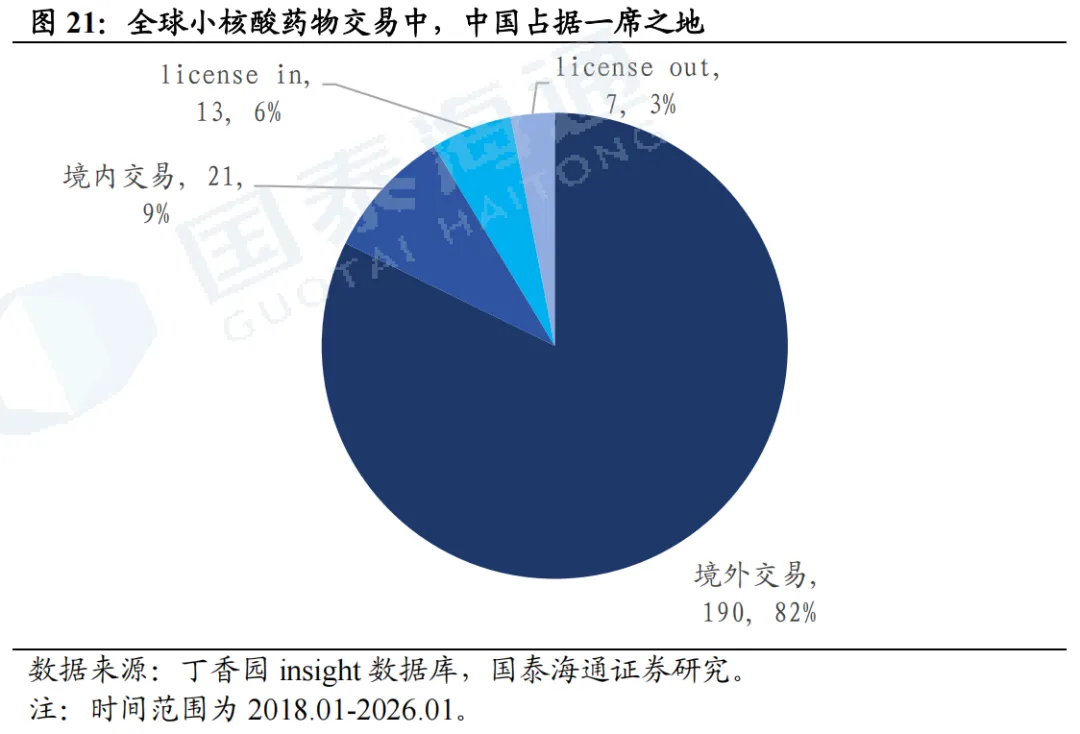

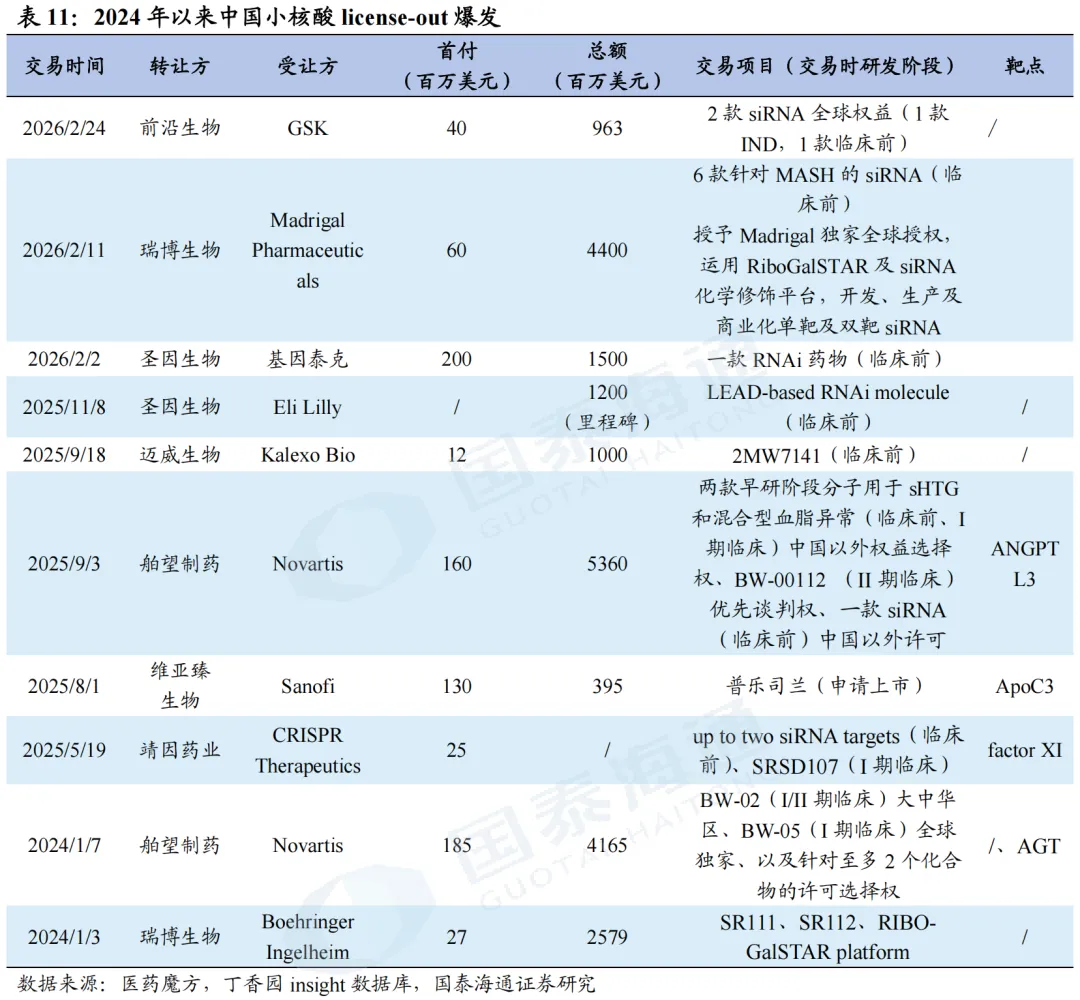

中国创新药企业关于小核酸的药物交易亦逐渐活跃。2018年至2026年2月,小核酸药物境外交易数量占82%,中国相关力量也占据一席之地,其中境内交易占9%,license-in占6%,值得注意的是license-out已有近10笔。未来随中国小核酸创新药公司管线逐渐成熟,相关交易数量亦有望持续增多。

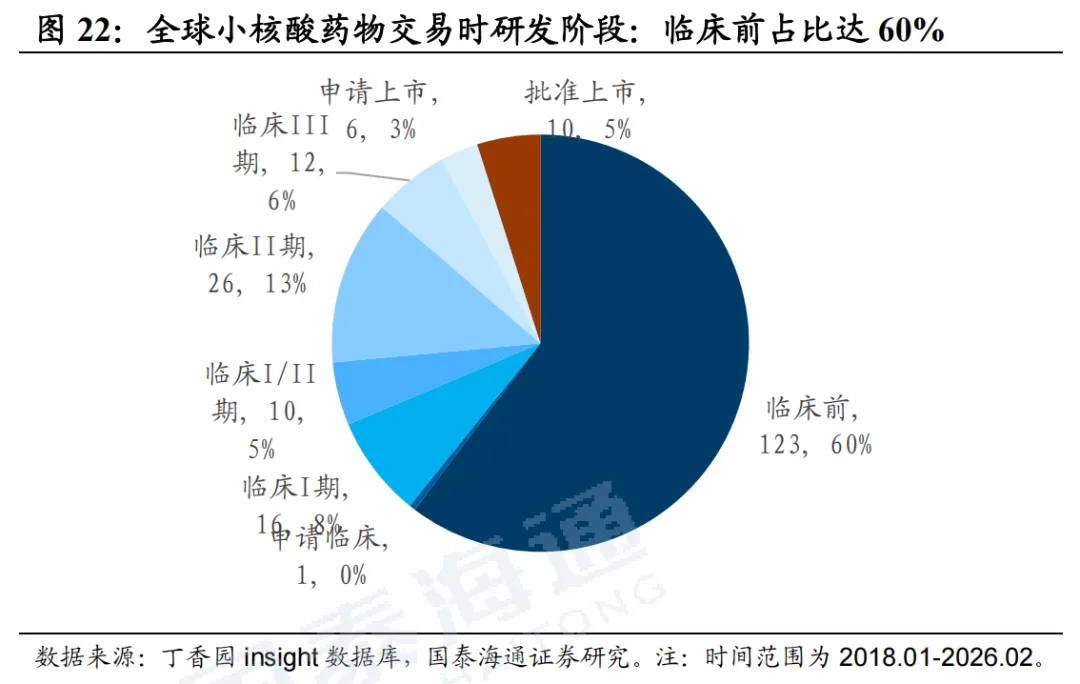

凭借其成药性强、成功率高,核酸药物的BD亦多处于早期阶段。2018.01-2026.02期间,全球小核酸药物交易时处于临床II期及更早期的约占86%,处于临床前的小核酸药物占比更是达到60%。

2.5. 不同疾病场景,siRNA药物商业化节奏有所差异

给药频率、疾病特征与支付价格,是影响siRNA药物商业化爬坡节奏的关键因素。在ATTR领域,siRNA药物Amvuttra对Tafamidis的替代速度十分突出;而在市场关注度更高的降脂赛道,Inclisiran对传统他汀类药物的渗透则更为平缓。我们认为,给药便利性是重要影响因素,而疾病特征、患者需求与支付环境,同样决定了产品的市场放量节奏。

高未满足需求驱动下,ATTR赛道的创新药普遍展现出良好的商业化潜力。ATTR疾病整体生存期较短,其中ATTR-CM患者确诊后的中位生存期仅2.5-3.5年。在Tafamidis上市前,临床存在显著的未被满足需求,因此即便其为每日一次的口服制剂,销售爬坡速度依然较快:2019年5月ATTR-CM适应症在美国上市后,2025年全球销售额已达到63.8亿美元。而Amvuttra凭借每季度一次皮下注射的便利性,以及可逆转疾病进程的差异化疗效,上市后同样实现了快速增长:2025年3月在美国获批ATTR-CM适应症后,当年销售额即达23.14亿美元,爬坡表现亮眼。从支付端来看,尽管Amvuttra年治疗费用(47.7万美元/年)高于Tafamidis(19.5万美元/年),但二者均在医保覆盖范围内,患者实际负担可控。整体而言,Tafamidis已实现稳定放量,Amvuttra则展现出较强的追赶势头。

如需获取全文,请联系国泰海通政策和产业研究院、国泰海通对口机构销售。

国泰海通政策和产业研究院

国泰海通政策和产业研究院立足国家战略全局与全球竞争格局,对外致力于打造具有行业引领力与重要影响力的高端智库,面向政府、企业与机构投资者,提供前瞻性政策研判、深度产业洞察与国别研究支撑,服务国家治理现代化与产业体系升级,支撑高质量发展与高水平对外开放;对内强化“投研—投资—投行”协同联动,强化研究引领与业务赋能,推动研究成果向公司综合服务能力与协同优势高效转化,巩固拓宽公司市场竞争护城河。

重要提醒

本订阅号所载内容仅面向国泰海通证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰海通证券研究服务签约客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!如有任何疑问,敬请按照文末联系方式与我们联系。

法律声明

本公众订阅号为国泰海通证券股份有限公司(以下简称“国泰海通证券”) 政策和产业研究院依法设立、独立运营的唯一官方订阅号。其他机构或个人在微信平台上以国泰海通证券政策和产业研究院名义注册的,或含有与国泰海通证券政策和产业研究院品牌名称相关信息的其他订阅号均不是国泰海通证券政策和产业研究院官方订阅号。

本订阅号不是国泰海通证券研究报告发布平台,本订阅号所载内容均来自于国泰海通证券政策和产业研究院已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰海通证券政策和产业研究院发布的完整报告。

在任何情况下,本订阅号的内容不构成对任何人的投资建议,国泰海通证券也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰海通证券所有,国泰海通证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处为“国泰海通研究”, 且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。