HUAON

PART ONE

低密度聚乙烯行业概况

低密度聚乙烯(LDPE)又称高压聚乙烯树脂,具有较低的结晶度、软化点以及较好的柔软性、延伸性、电绝缘性、透明性和成型加工性。目前,低密度聚乙烯的工业生产方法主要分为高压管式法和高压釜式法。我国低密度聚乙烯生产技术全部为引进技术,包括管式法工艺和釜式法工艺,引进技术主要来自利安德巴塞尔、埃克森美孚、意大利埃尼化学和美国杜邦等公司。

HUAON

PART TWO

低密度聚乙烯行业产业链

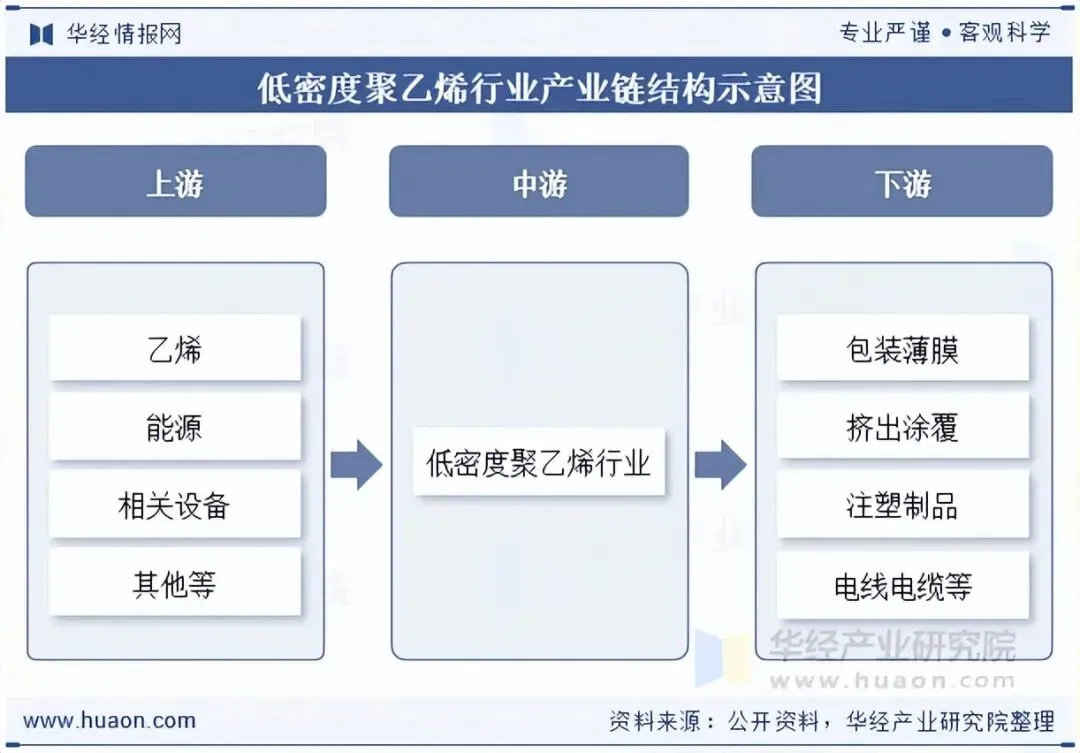

1、产业链结构图

低密度聚乙烯行业产业链上游核心原料为乙烯,乙烯来源趋于多样化,外采、油制乙烯、甲醇制乙烯和煤制乙烯等方式并存。产业链中游为低密度聚乙烯生产与制造环节,主要工艺包括管式法与釜式法。产业链下游主要应用领域包括包装薄膜、挤出涂覆、注塑制品、电线电缆、发泡材料等。

2、下游需求分布

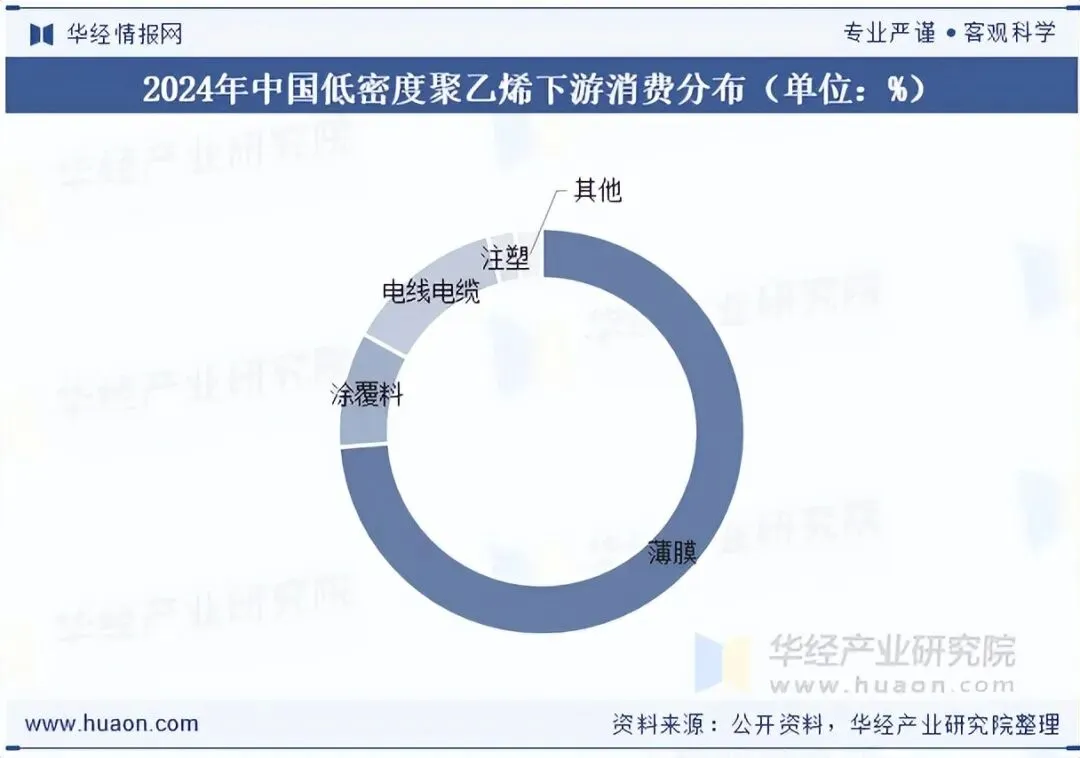

我国低密度聚乙烯主要应用于薄膜制品、挤出涂层、注塑制品、电线电缆等领域,2024年的消费结构为:薄膜对低密度聚乙烯的需求量约占总消费量的73.8%、涂覆料约占9.2%、电线电缆约占12.7%、注塑约占2.2%、其他方面约占2.1%。

HUAON

PART THREE

低密度聚乙烯行业发展现状

1、低密度聚乙烯行业产能情况

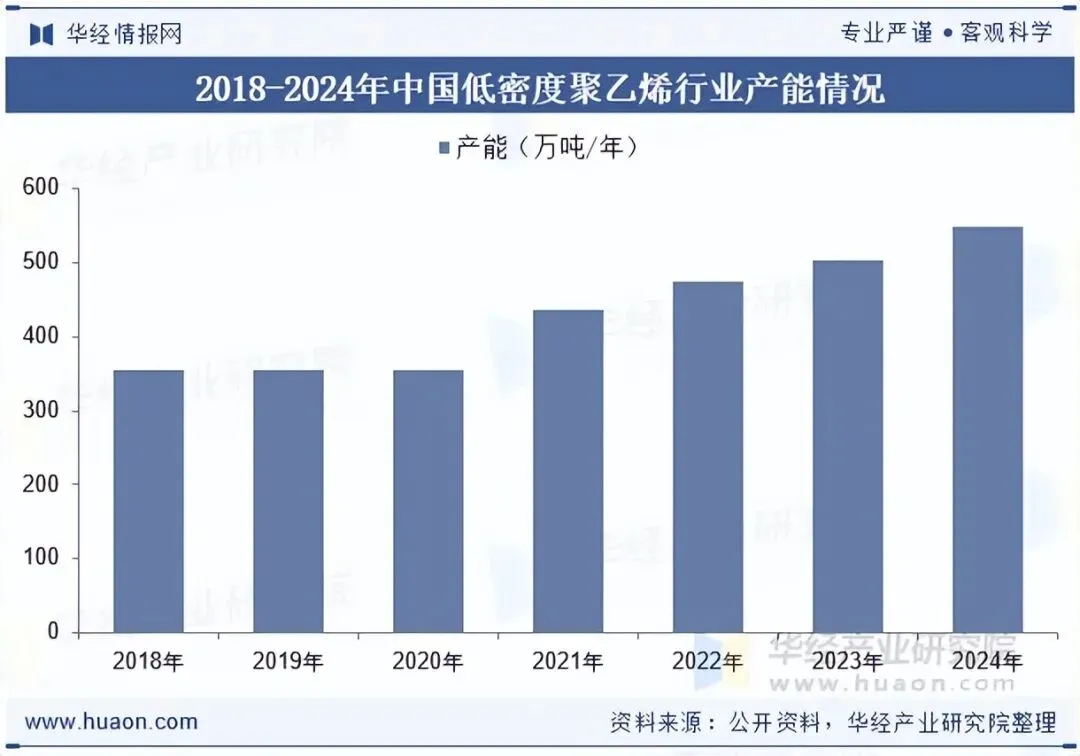

2021-2024年,我国又先后有陕西延长中煤榆林能源化工股份有限公司、中国石化扬子石油化工有限公司、中化泉州石化有限公司、浙江石油化工有限公司、中科(广东)炼化有限公司、新疆天利高新石化股份有限公司、福建古雷石化有限公司、宁夏宝丰能源集团股份有限公司和江苏虹景新材料有限公司等企业的低密度聚乙烯新建或者扩建装置建成投产,使得2024年我国低密度聚乙烯的生产能力达到549.3万吨/年。

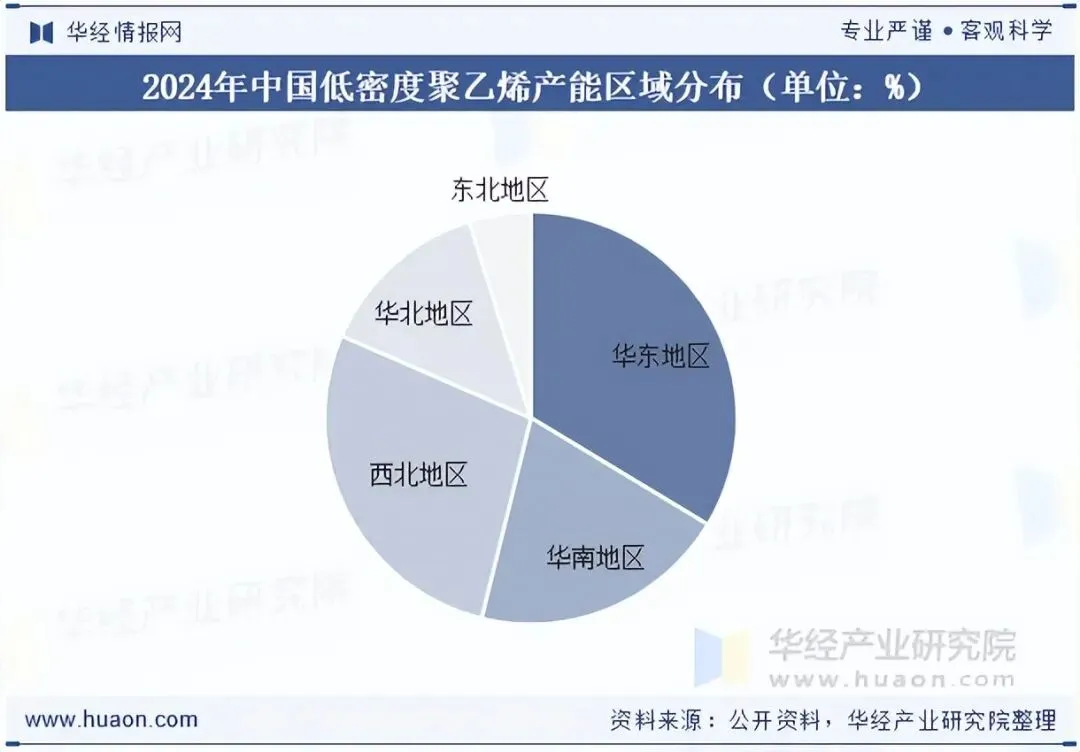

从生产装置分布区域来看,我国低密度聚乙烯生产装置主要集中华东、西北与华南地区,主要集中在江苏、浙江、广东、福建、陕西和新疆这6个省市区。其中江苏省是最大的生产省份,生产能力为100万吨/年,约占总生产能力的18.20%。

2、低密度聚乙烯行业供需现状

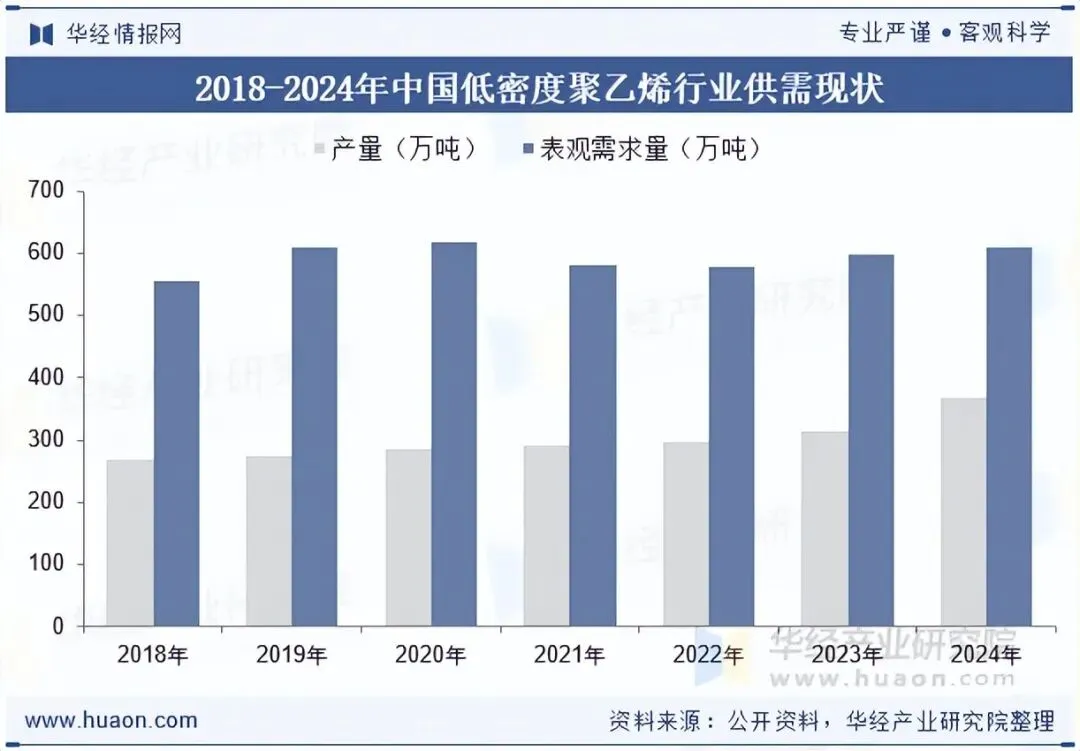

低密度聚乙烯因其柔软的质地和高弹性,使其在薄膜制品领域占据主导地位,生产出的保鲜膜、农用薄膜等产品,不仅柔韧性佳,还具备良好的防潮、防氧化性能;而优异的透明性,让其成为食品包装、化妆品包装的理想选择,既能清晰展示产品,又能有效保护内容物。据统计,截至2024年我国低密度聚乙烯产量为369.03万吨,表观需求量为610.34万吨。

3、低密度聚乙烯行业进出口现状

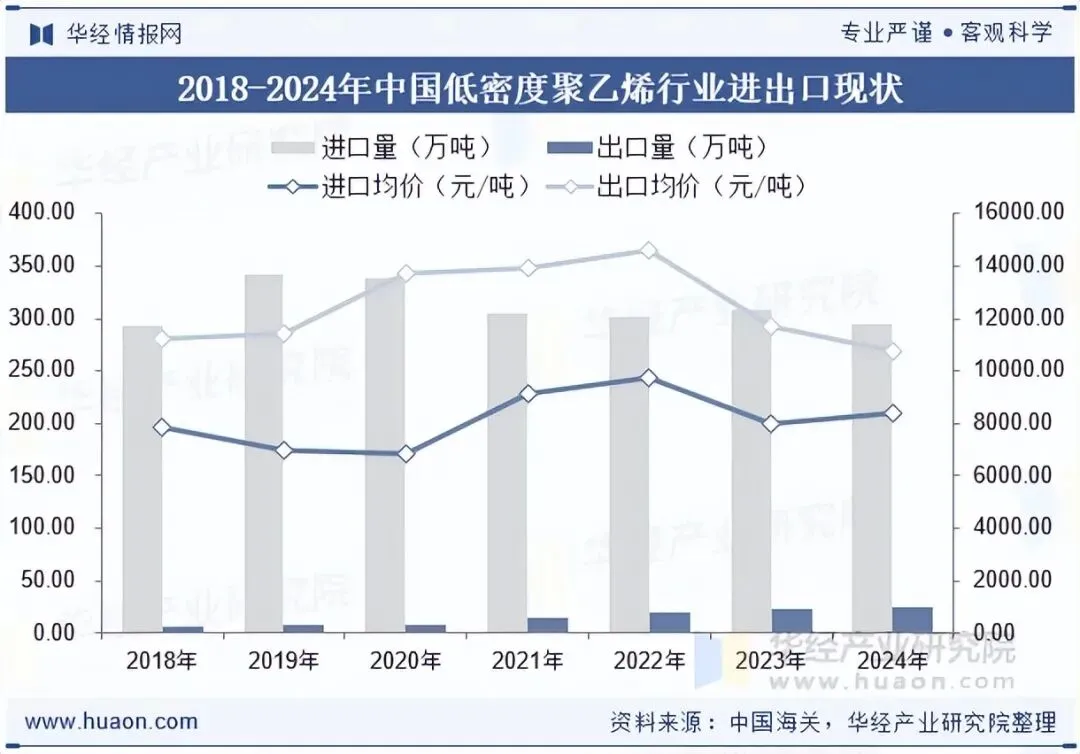

近年来,我国低密度聚乙烯的生产能力和产量稳步发展,但仍产不足需,加上产品同质化现象较为严重,高档产品无法满足国内实际生产需求,故每年还得大量进口。据统计,截至2024年我国低密度聚乙烯进口量为295.62万吨,同比下降4.04%,进口均价为8388.81元/吨,同比增长0.94%;2024年出口量为24.31万吨,同比增长2.82%,出口均价为10749.62元/吨,同比下降5.26%。

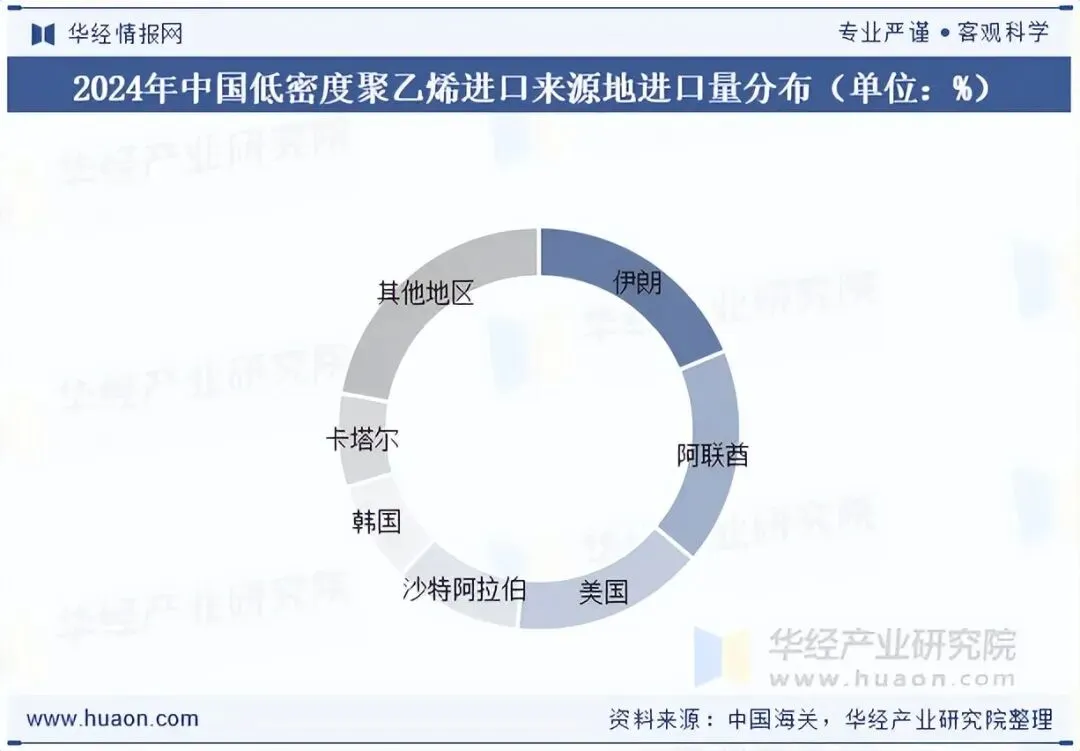

从我国低密度聚乙烯进口来源国进口量分布来看,2024年我国共从56个国家和地区进口低密度聚乙烯,其中进口量排前六的分别是伊朗、阿联酋、美国、沙特阿拉伯、韩国与卡塔尔,前六地区进口量合计占比77.83%,其他地区进口量占比22.17%。

4、低密度聚乙烯行业市场规模

市场规模来看,2021-2023年我国低密度聚乙烯行业市场规模逐年下降,截至2024年我国低密度聚乙烯市场规模为611.93亿元,同比增长13.36%。我国低密度聚乙烯的市场价格主要受原料乙烯价格、装置开工率、下游需求以及进出口价格等多重因素的影响。2021—2024年,我国低密度聚乙烯的市场价格呈现先逐年下降,然后增长的发展态势,2024年我国低密度聚乙烯市场均价约为10026元/吨,同比增长11.34%。

HUAON

PART THREE

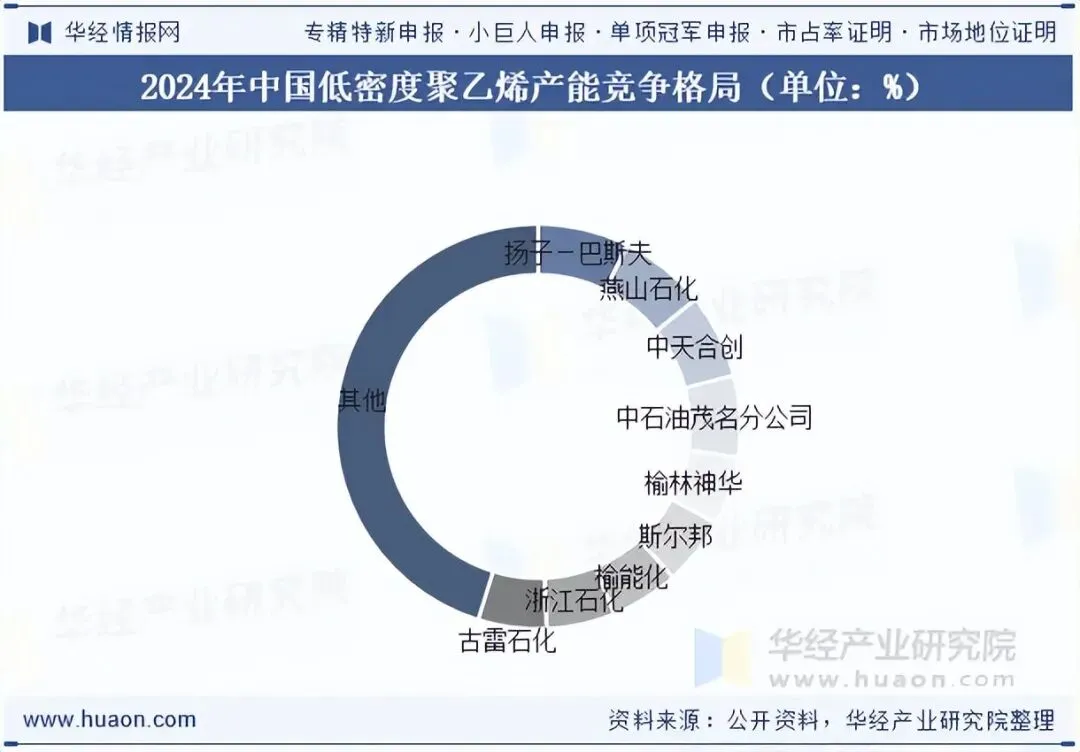

低密度聚乙烯行业竞争格局

我国低密度聚乙烯生产企业性质呈现合资、国有、民营和外资“四分天下”的局面。其中国有企业产能占据主导,产能占比为59.04%。2024年我国低密度聚乙烯最大的生产企业是扬子-巴斯夫化工有限公司,产能占比7.28%,其次是中国石油化工股份有限公司北京燕山分公司,产能占比为6.92%。

HUAON

PART FIVE

低密度聚乙烯行业趋势

随着国内经济的持续发展和相关产业的不断升级,低密度聚乙烯的需求将持续增长,特别是在新能源、环保等新兴领域快速发展的背景下,对高性能低密度聚乙烯产品的需求将进一步加大供需矛盾。从区域供需整体来看,各区域的供需差距将逐渐缩小,市场将更加趋于平衡,但在高端产品领域供应不足的情况下,总体供需可能呈现紧平衡或供不应求的态势。

为了满足环保要求,低密度聚乙烯生产企业将更多地采用高效节能的绿色生产工艺,降低生产过程中的能源消耗和碳排放。同时,研究开发新型催化剂,提高生产效率和产品质量,降低生产成本。此外,随着环保法规的加强,提高低密度聚乙烯的回收和再利用率,实现资源的高效利用是今后一个重要的发展方向。

华经产业研究院对中国低密度聚乙烯行业发展现状、市场供需情况等进行了详细分析,对行业上下游产业链、企业竞争格局等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2026-2032年中国低密度聚乙烯行业市场全景分析及投资价值预测报告》。

往期推荐 | |

华

经

情

报

网

www.huaon.com

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告、工业园区大数据、产业链地图等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。