用巴菲特的投资思想,他会用护城河、盈利质量、现金流、资本效率、安全边际这五把尺子看茅台2026年一季报,结论是:生意依然顶级,但短期盈利增速放缓、毛利率下滑、渠道转型阵痛,估值需更谨慎。

一、先看生意本质(巴菲特最看重)

- ✅ 能力圈+长坡厚雪:白酒是他能看懂的永续消费、高频复购、强品牌赛道,符合“5分钟讲清商业模式”。

- ✅ 护城河极强:茅台有品牌垄断、定价权、文化壁垒、产能稀缺,是典型“经济特许权”。

- ✅ 定价权验证:能持续提价、不丢客户,是消费品护城河的终极标志。

二、财报核心指标(巴菲特式打分)

1. 收入与结构(稳,但结构在变)

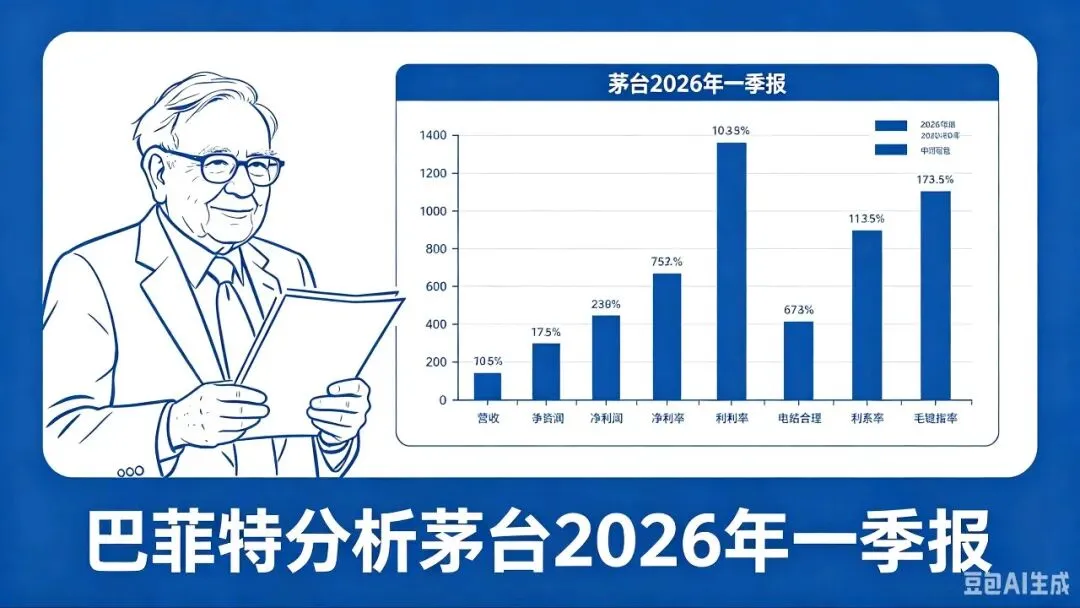

- 营收 539.09亿,+6.54%:稳健,符合消费龙头特征 。

- 直销 295.04亿(+27%),占比55.2%;批发 243.82亿(-10.88%):渠道转型加速,直销占比超批发是长期利好(更高毛利、更强掌控) 。

- 经销商净减 255家:短期阵痛,长期优化渠道、提升效率 。

2. 盈利质量(顶级,但增速放缓)

- 净利润 272.43亿,+1.47%:增速显著低于营收,盈利边际收窄 。

- 毛利率 89.76%,-2.21pct;净利率 52.22%,-2.67pct:依然全球顶级水平,但短期下滑需警惕 。

- 巴菲特视角:毛利率>40%、净利率>20%是优秀门槛,茅台远超;但持续下滑是负面信号 。

3. 现金流(赚真钱,大幅改善)

- 经营现金流暴增205.48%:盈利真实性极强,赚的是真金白银。

- 巴菲特标准:净利润现金含量>100%、自由现金流持续为正,茅台完全达标。

4. 资本效率与负债(完美)

- ROE 10.57%(单季):全年预计仍在24%+,顶级资本回报 。

- 几乎零有息负债、财务极其稳健,符合“5年净利润可还清所有长期负债”的硬标准。

- 资本开支低、轻资产、高现金流,完美匹配巴菲特偏好。

5. 估值(不便宜,安全边际不足)

- PE(TTM)22.19倍,PB 7.47倍:对顶级生意不算离谱,但无明显安全边际 。

- 巴菲特原则:好公司也要好价格,当前估值需等待更安全区间。

三、巴菲特会怎么评价(一句话总结)

茅台仍是拥有“不可复制护城河”的顶级生意,一季报显示渠道转型积极、现金流强劲,但短期盈利增速放缓、毛利率下滑是阶段性压力;当前估值缺乏足够安全边际,会继续观察,不会在现价重仓。

四、他会关注的后续关键

1. 毛利率能否企稳回升(定价权是否弱化)

2. 直销渠道能否持续放量、提升整体盈利

3. 全年净利润增速能否回到**7%-10%**区间

4. 股息率与分红政策(是否持续高比例回报股东)

本文仅为商业价值分析,不构成投资建议。

关注「清茶庵」,谈人生感悟,谈财富认知,谈价值投资。以理性守心,以常识立身,做长期主义的同行人。