随着DeepSeek-V4强势迭代落地,国产AI算力产业链迎来全新催化,AI服务器核心赛道直接受益。在本轮产业红利下,中科曙光稳居板块核心受益标的第一梯队,能否登顶榜首则仁者见仁、智者见智。

本文将结合中科曙光2025年年报及2026年一季报核心数据,深度拆解公司基本面,系统剖析其长期投资价值。

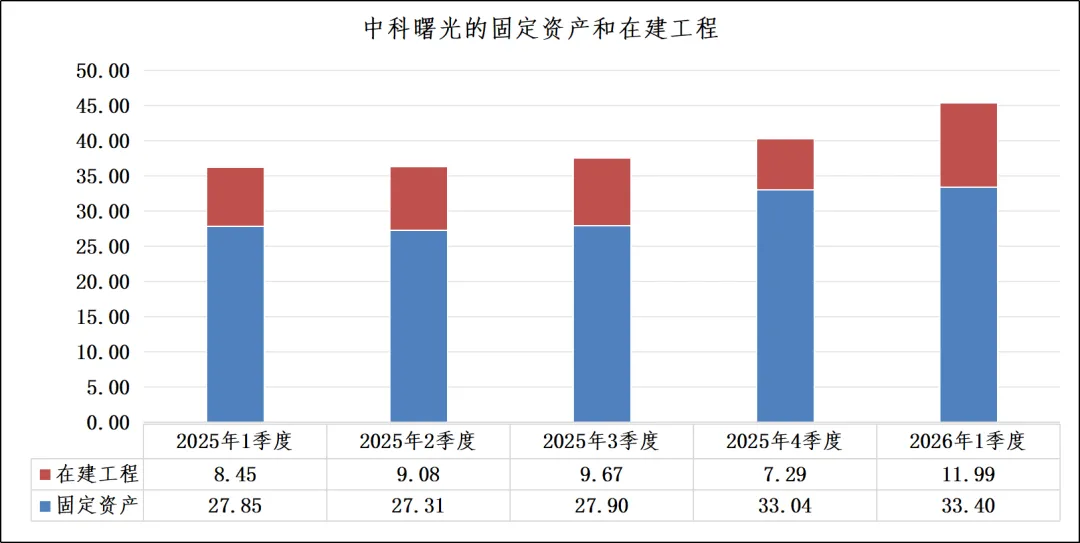

一、中科曙光的固定资产和在建工程

从整体规模来看,中科曙光的固定资产与在建工程合计规模呈现持续扩张态势,从2025年一季度的36.3亿元,增长至2026年一季度的45.39亿元,一年时间内增幅超25%,反映出公司在AI算力基础设施领域的资本开支正在加速落地,产能扩张节奏清晰。

固定资产端,公司2025年四季度完成了一轮显著跃升,从约27亿—28亿元的平台跃升至33亿元以上,并在2026年一季度维持高位,说明前期在建项目已陆续转固,AI服务器相关产能正进入集中释放阶段,为后续订单交付与业务扩张提供了硬件支撑。

在建工程端,2026年一季度单季同比、环比均大幅增长,达到11.99亿元,创阶段新高,这表明公司并未止步于现有产能,而是在AI算力需求爆发前持续加码新产能建设,后续随着在建项目逐步转固,公司的产能储备将进一步增厚,为中长期的市场份额争夺打下坚实基础。

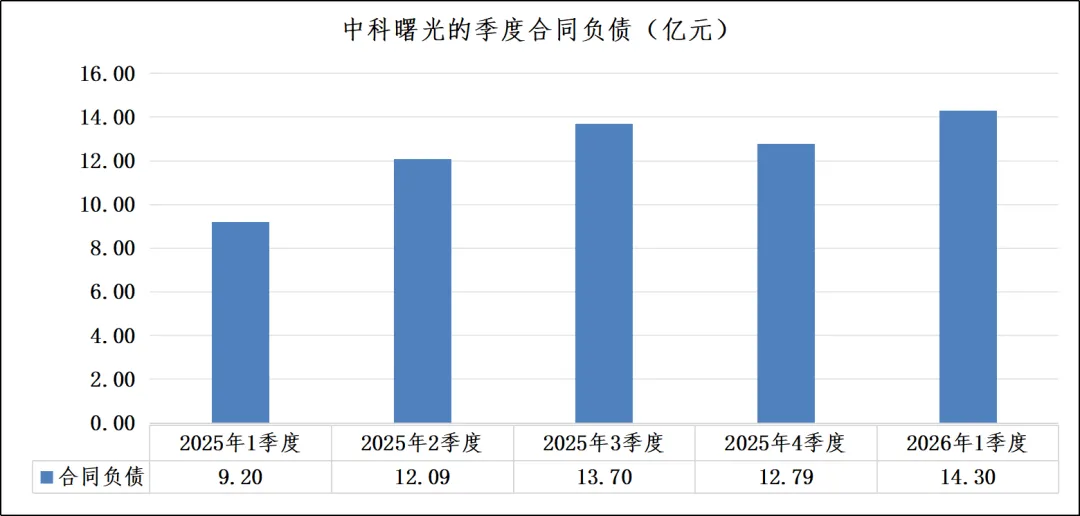

二、中科曙光的合同负债

从趋势上看,中科曙光合同负债呈现出明确的上行通道,从2025年一季度的9.20亿元,攀升至2026年一季度的14.30亿元,同比增幅超55%,反映出公司在手订单的持续高增,客户对AI服务器及算力解决方案的预付订单需求旺盛,为后续收入确认提供了坚实保障。

环比来看,2026年一季度合同负债达14.30亿元,较2025年四季度的12.79亿元环比增长约11.8%,创历史新高,说明行业需求并未出现季节性回落,反而在DeepSeek等国产大模型迭代的催化下持续释放,订单承接能力保持强劲。

合同负债作为订单景气度的先行指标,其持续攀升预示着公司后续收入与利润的增长确定性较高,在手订单已提前锁定了未来一段时间的业绩,随着产能逐步释放,这些预收订单将陆续转化为收入,进一步打开业绩增长空间。

三、小结

综上所述,2026年第一季度,中科曙光实现营业收入31.99亿元,同比增长23.71%;归母净利润2.28亿元,同比增长22.19%;扣非净利润1.64亿元,同比增幅达53.3%。单看当期营收与利润增速,表现虽稳但难言惊艳,而投资的核心,本质上是对未来的定价。

决定公司未来业绩的关键,一是订单的确定性,这直接体现在合同负债的持续攀升中,代表着已锁定的未来收入;二是产能的匹配度,固定资产的持续扩张与在建工程的加码布局,确保了公司有足够的硬件基础承接新增订单,为后续交付提供支撑。

更重要的是,中科曙光背靠海光信息这一国产CPU与GPU双龙头,形成了独特的竞争优势:上游核心算力芯片供应稳定,中游订单承接能力强劲,下游产能储备充足,三者形成闭环,为公司未来业绩的持续兑现提供了坚实保障。

【付费阅读】

(注:购买付费文章年度套餐,请阅读《“青山隐士”知识星球的投资价值》并扫码咨询)