本篇行业报告可以通过扫下方知识星球下载。39元就可以下载星球所有报告。免费提供报告查找服务。

2026 年第一季度,广州房地产各细分市场呈现分化态势,办公、零售、仓储物流需求整体谨慎,投资市场活跃度偏低但询盘有所回升,不同板块供需与租金表现差异显著。

优质办公楼市场新增供应集中于金融城,新华保险大厦与广州合生国际中心入市带来 11 万平方米新增体量,其中合生国际中心为金融城北区首个优质办公项目。

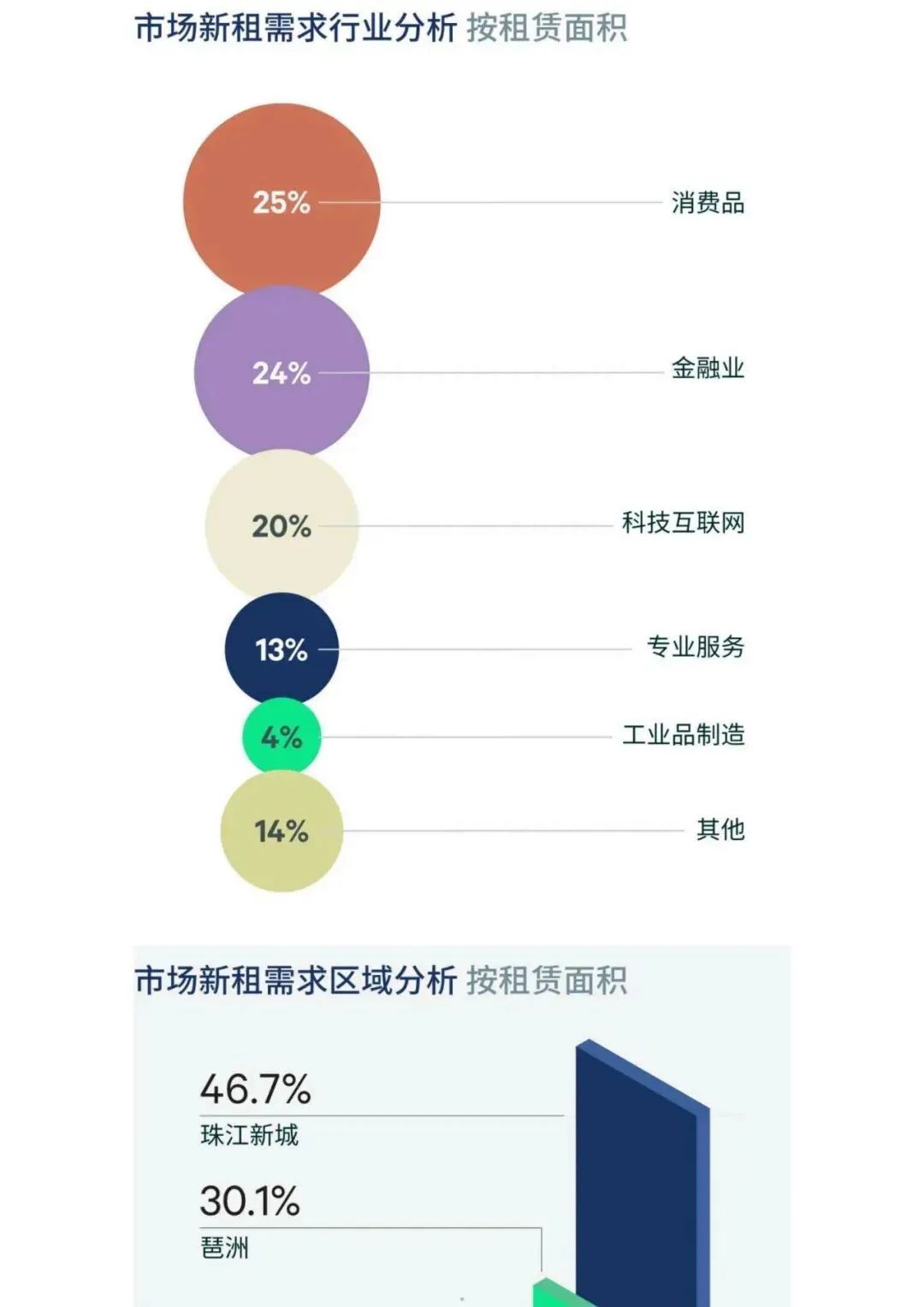

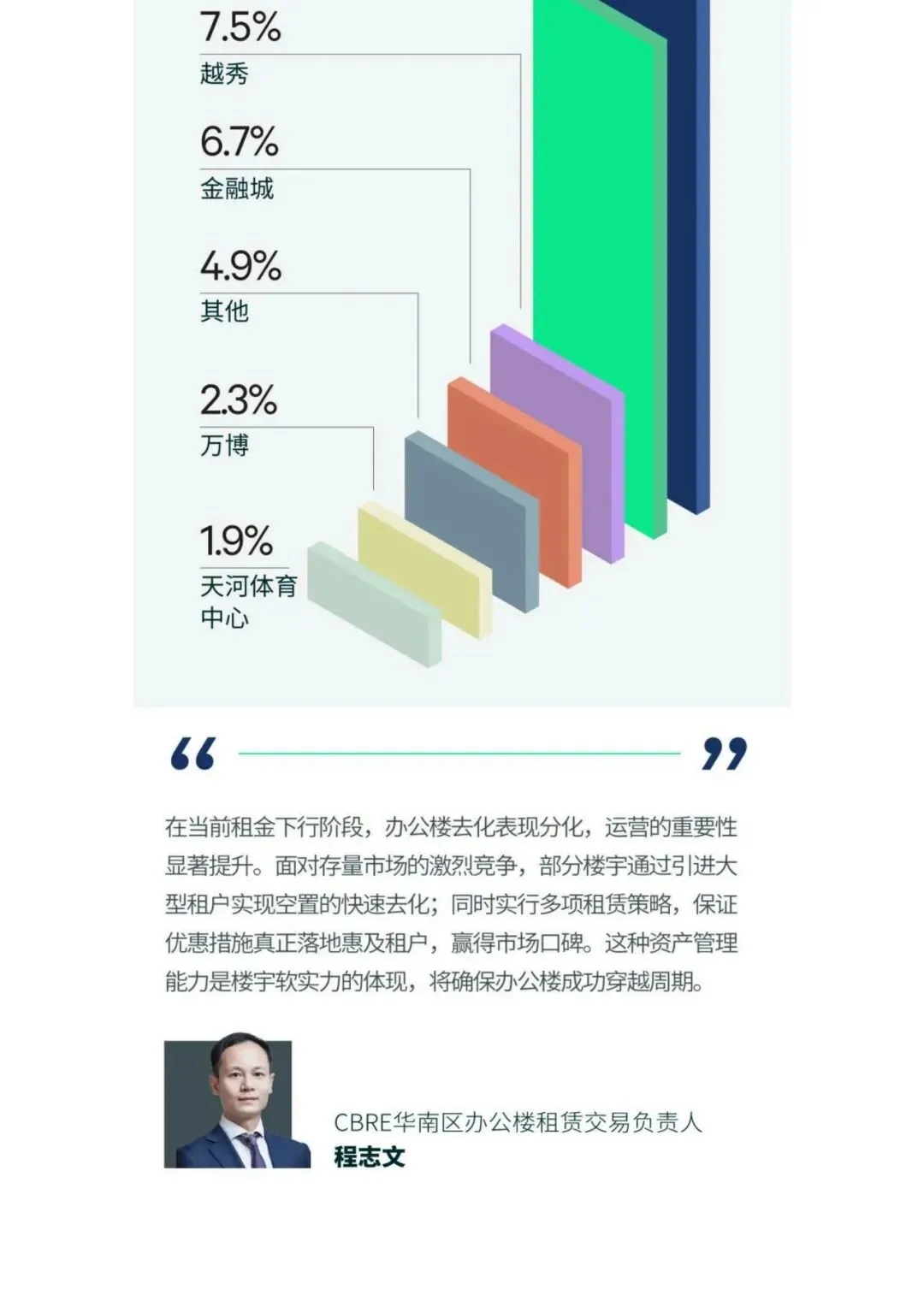

受新楼交付影响,空置率升至 21.7%,净吸纳量环比回落,租户需求保持谨慎,仅甲级楼宇吸纳略有改善,珠江新城因大宗成交净吸纳量回正。成交行业中,消费品、金融、科技互联网位列前三,消费品以搬迁为主,金融业升级需求突出,超五成新租面积由普通楼宇迁入优质楼宇,科技互联网成交多集中于琶洲与金融城。

租金延续下跌但跌幅收窄,环比下降 1.9%,业主以价换量仍是主流策略,未来半年金融城与琶洲将迎来 30.3 万平方米新增供应,租金持续承压。

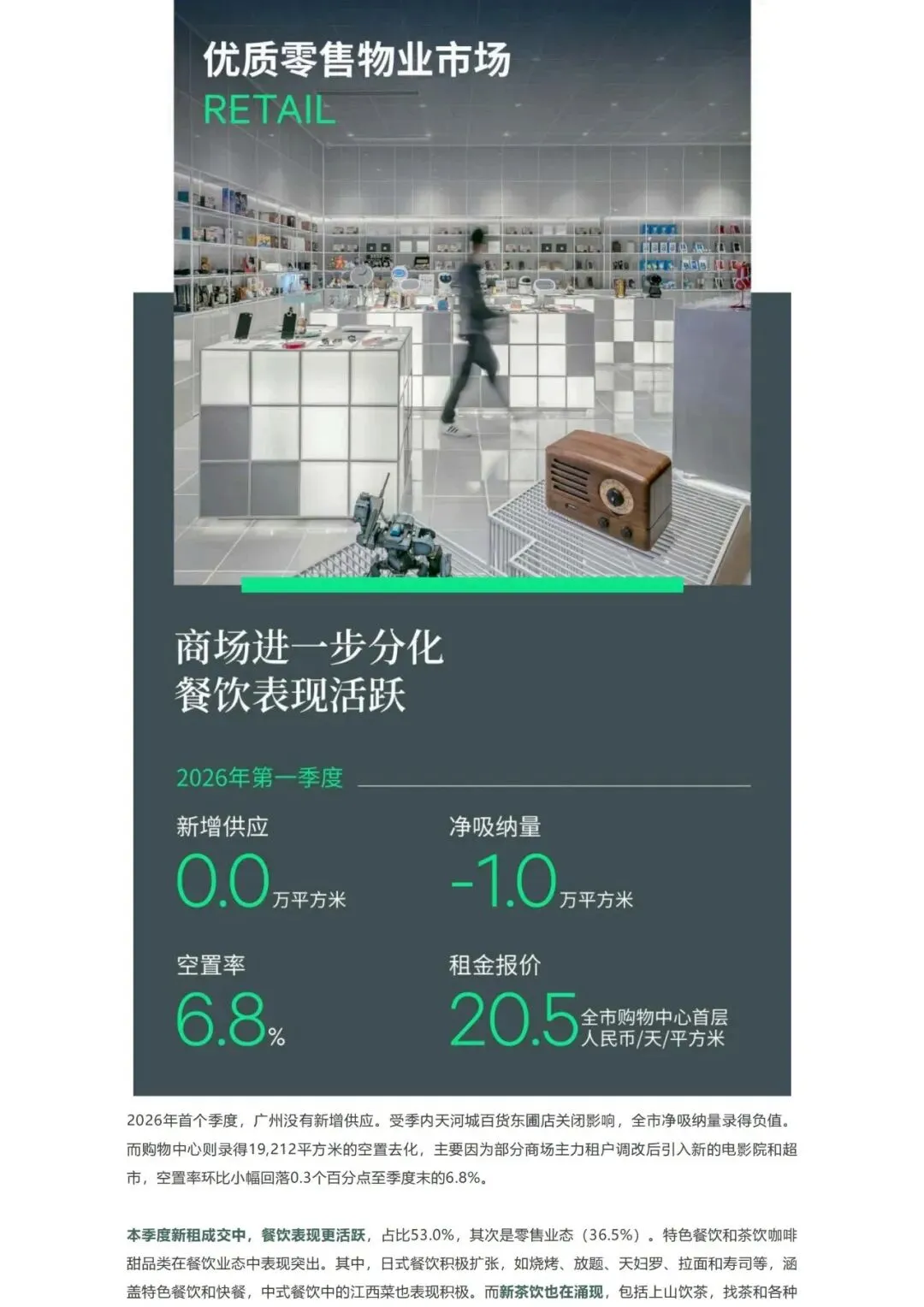

优质零售物业市场无新增供应,受天河城百货东圃店闭店影响,净吸纳量为负,购物中心空置率小幅回落至 6.8%。

新租成交以餐饮为主,占比达 53%,特色餐饮、茶饮咖啡甜品扩张积极,日式餐饮、江西菜及新茶饮品牌表现亮眼,泰国甜品品牌 Cheevit Cheeva 中国首店落地天环。

零售业态中服装占比最高,国内连锁品牌侧重社区拓店,核心商圈商场分化加剧,首层租金环比下跌 2.5%。未来半年将有 58.6 万平方米新增商业物业入市,本地运营商通过轻资产模式改造存量项目,拓展社区商业市场。

广佛仓储物流市场供应创新高,花都两个项目贡献 31 万平方米新增体量,区域总存量大幅提升,空置率升至 13.1%。

需求端受跨境电商布局调整影响,非高标准、小面积、高租金仓库出现退租,第三方物流在从化有所扩张。租金环比下跌 2.9%,除南沙外各区租金普遍下调。

未来半年广州将迎来 174 万平方米供应高峰,南沙、增城为主要供应区域,租金下行压力加大,佛山供应减少将缓解整体市场压力。

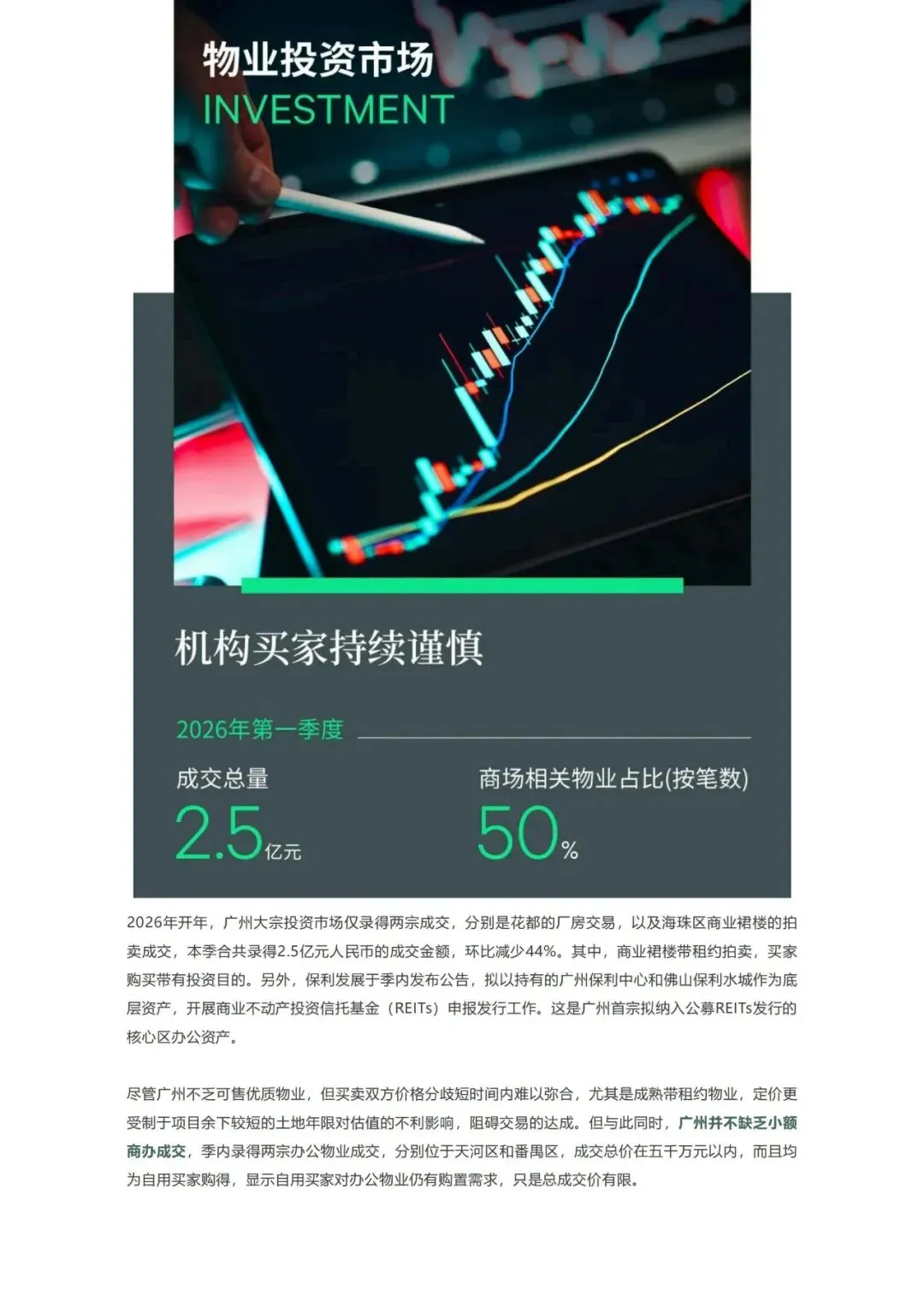

物业投资市场成交清淡,仅两宗交易总额 2.5 亿元,环比下降 44%,以厂房与商业裙楼为主,零售物业占交易金额六成。机构买家谨慎,买卖双方价格分歧制约大宗交易,小额自用办公成交活跃。

资产持有方积极推进 REITs 等资本市场工具退出,保利发展拟以核心办公资产申报公募 REITs,有望拓宽退出渠道、提升市场流动性,支撑核心区域优质物业估值。

报告内容节选:

免费报告查找,请添加微信:

免责声明:以上分享报告为公开合法渠道获得,内容大部分来源于网络,版权归原作者所有,如有侵权,请及时与我们联系,我们将第一时间保障您的权益。推荐内容仅供参考学习,不构成投资建议。