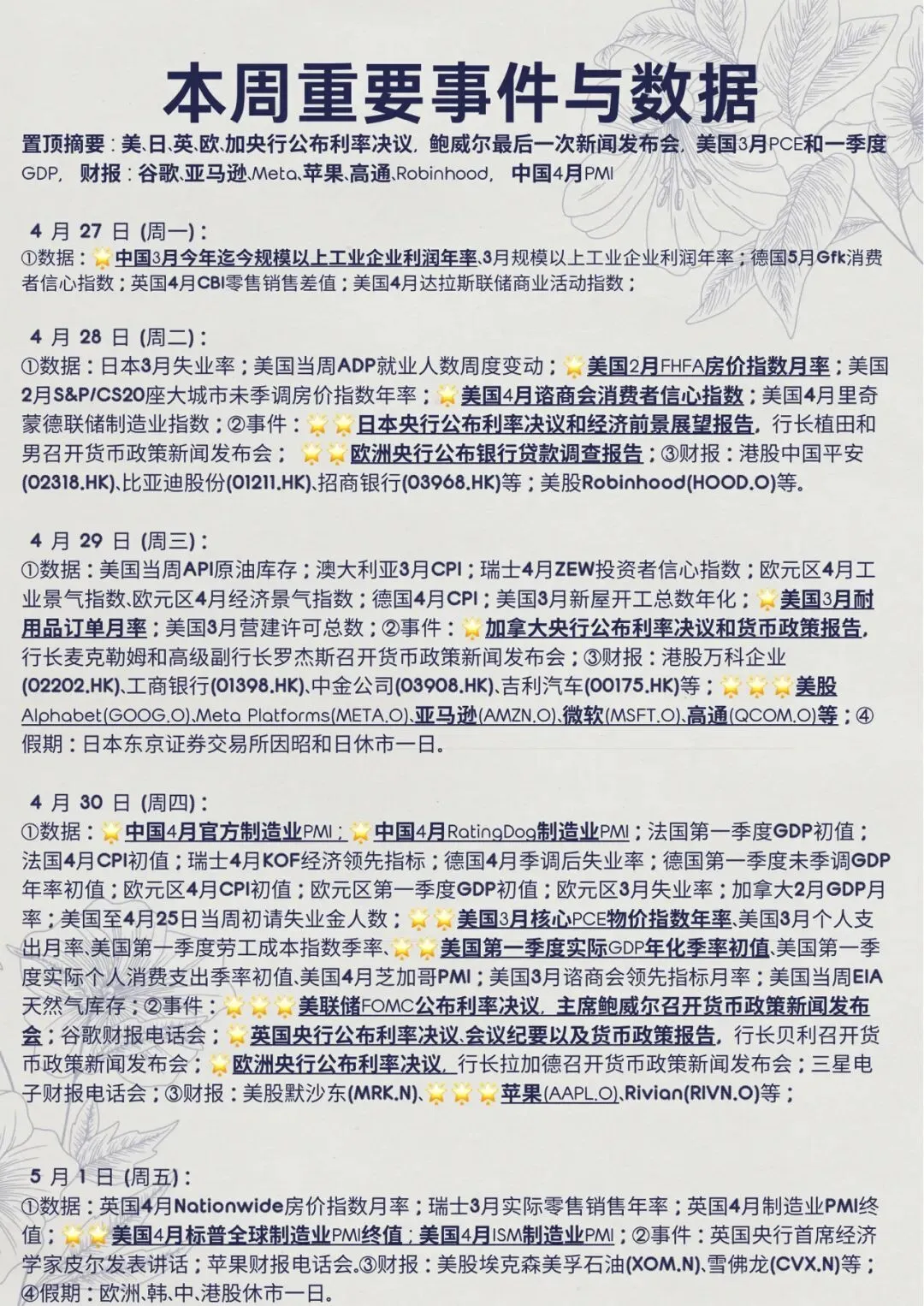

本周(2026年4月27日至5月1日)将成为2026年全球金融市场最具事件密集度的时段之一,既是“超级央行周”(美、日、英、欧及加拿大央行将密集公布利率决议),又云集了“美股七巨头”中的五家的财报(谷歌、Meta、亚马逊、微软及苹果),同时美国3月核心PCE物价指数、一季度GDP初值及中国4月PMI等重磅宏观数据也将出炉。

一、宏观速览

美联储联邦利率预计将维持在3.50%—3.75%,这是3月18日会议后连续第二次按兵不动。与此同时,联储将2026年核心PCE通胀预测上调至2.7%,高于其2%的目标,同时将GDP增速预测小幅上调至2.4% 。“美股七巨头”整体Q1盈利预期同比增长20.3%,收入预期同比增长22%,构成过去四个季度以来最密集的科技业绩集中释放。

二、鲍威尔的告别演出:美联储4月会议前瞻

本周四(4月30日),FOMC将公布4月会议结果。利率维持不变几无悬念,但这场会议的历史意味远超寻常——鲍威尔的任期将于5月15日届满,他或将透露是否仍继续担任理事一职。焦点在于:声明措辞是否引入"双向"表述,即同时保留加息可能性。美银曾预测首次降息将推迟至2026年12月,同时将12个月衰退概率小幅上调至35% 。鲍威尔的新闻发布会或将定义市场对下半年政策节奏的预期锚定。

三、科技巨头财报季:AI资本支出能否兑现回报?

本周科技板块将迎来重头戏:4月29日(周三)谷歌、Meta、亚马逊、微软集中披露一季度业绩;4月30日(周四)苹果跟进。五大科技巨头财报将成为检验AI投资回报的关键时刻。

- 谷歌与Meta:冰火两重天:谷歌是本周期大型科技股中分析师信心最强的标的,Meta

深陷一场规模史无前例的资本开支豪赌:该公司已将2026年资本开支计划上调至1,150—1,350亿美元,较2025年的722亿美元大幅提升。

- 亚马逊:AWS再加速、零售利润率扩张及广告业务是焦点。

- 微软:Azure云收入增速是关键观察指标,上季度增速已从2025年Q3的34%加速至Q4的48%,市场预期Q1增速将进一步提升。

- 苹果:第三方数据显示iPhone 17在华出货同比大幅改善,将是本季度的关键变量。硬件销售、AI功能落地及服务业务表现,将成为关注焦点。

分析师预计这些公司2026年资本支出合计将大幅增加甚至翻倍,市场迫切希望看到AI基础设施投资转化为营收与利润增长,而非仅停留在“未来展望”。若指引强劲,市场或延续四月强劲走势;反之,市场广度不足的风险将放大。

四、宏观数据焦点:PCE与GDP考验通胀与增长叙事

周五将公布美国一季度GDP初值、3月核心PCE物价指数(美联储最青睐的通胀指标)及个人收入/支出数据。分析师预计,受能源价格反弹影响,整体PCE同比或升至3.5%(前值2.8%),核心PCE同比约3.2%(前值3%),高于此前水平;2025年四季度GDP经三次修正后从初估的1.4%骤降至0.5%。好消息是,费城联储职业预测调查显示,本季度GDP增速中位预测已上调至2.6%,主要受益于AI相关投资的加速落地,GDP增长可能反映消费韧性与资本支出强劲。

同日,中国4月官方制造业PMI及RatingDog制造业PMI备受关注。此前3月数据已显示工厂活动连续扩张但增速放缓、价格压力加剧,4月数据将检验政策支持下制造业复苏的持续性及出口订单韧性。

本周央行决策大概率以“持稳”为主,预计均保持当下利率不变,市场波动将主要来自前瞻指引、数据惊喜及财报中AI资本支出回报的验证。地缘因素(第二轮谈判预期)与AI投资热潮共同塑造了当前谨慎乐观的基调。