车载SoC行业分析:汽车产业智能化变革的关键节点

2026-04-27 11:33

车载SoC行业分析:汽车产业智能化变革的关键节点

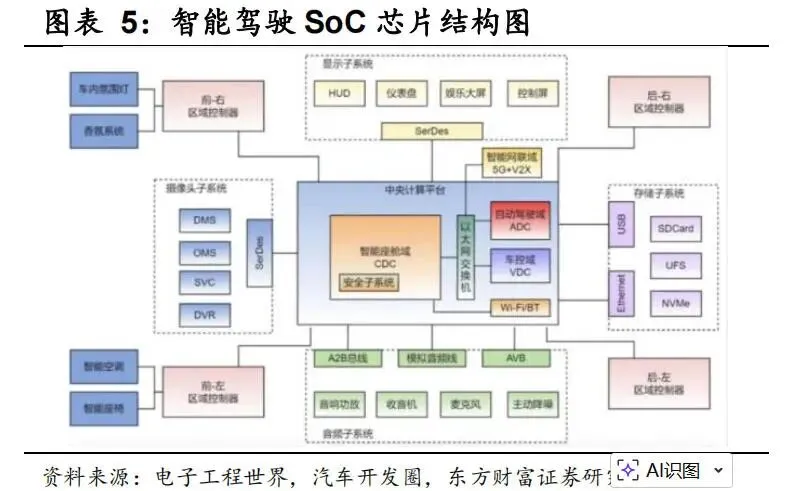

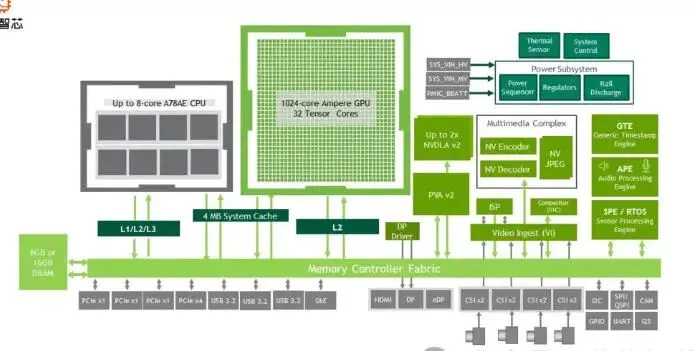

车载SoC正处于汽车产业智能化变革的关键节点。过去汽车电子系统以分布式ECU为主,一个功能对应一个控制器,硬件分散、软件封闭、升级能力有限。随着新能源汽车渗透率提升、智能驾驶功能加速普及、智能座舱体验升级以及软件定义汽车架构逐步成形,汽车电子电气架构正由分布式向域控制、跨域融合和中央计算平台演进。在这一过程中,车载SoC从传统意义上的功能芯片升级为整车智能化的核心算力底座,其价值权重持续提升。从需求端看,智能驾驶和智能座舱共同构成车载SoC行业增长的两条主线。智能驾驶侧,端到端模型、多模态感知、城市NOA、高速NOA、行泊一体、Robotaxi等应用推高了对实时算力、低延迟处理、功能安全和高可靠性的要求。自动驾驶系统需要同时处理摄像头、毫米波雷达、激光雷达、超声波雷达、惯导、地图及车身状态等多源数据,并在毫秒级时间窗口内完成感知、预测、规划、决策与控制。传统MCU或低算力芯片难以支撑复杂神经网络和多传感器融合任务,高算力SoC成为不可替代的核心硬件。智能座舱侧,汽车正在从交通工具演进为移动智能终端。中控屏、仪表屏、副驾屏、HUD、后排娱乐屏、流媒体后视镜、DMS、OMS、语音交互、手势识别、多模态大模型助手等功能持续叠加,使座舱SoC的图形渲染、视频编解码、AI推理、多屏异显、多操作系统并行和安全隔离能力成为产品体验差异化的关键。以"一芯多屏""一芯多系统""舱驾融合"为代表的架构升级,正在推动车载SoC从座舱域芯片、智驾域芯片向跨域融合计算平台升级。从供给端看,车载SoC行业呈现全球巨头领先、消费电子平台厂商加速跨界、国产芯片企业快速追赶的竞争格局。英伟达、高通、瑞萨、恩智浦、德州仪器、AMD、英特尔、三星等企业凭借芯片设计能力、软件生态、量产经验、车规认证体系和主机厂资源,在高端智能驾驶、智能座舱、多域融合和网关通信等领域占据重要位置。其中,英伟达在高阶智能驾驶和Robotaxi算力平台中具有标杆意义;高通在智能座舱和舱驾融合中建立了较强生态优势;瑞萨、恩智浦、德州仪器则在传统汽车电子、网关、雷达、MCU与功能安全领域积累深厚。与此同时,国产车载SoC正进入从样品验证到规模量产的关键阶段。地平线依托"芯片+算法+工具链+解决方案"的平台能力,在征程系列芯片和辅助驾驶方案上形成规模化定点;黑芝麻智能围绕华山系列高算力芯片和武当系列跨域计算平台,持续推进辅助驾驶、舱驾融合和开放软件生态;全志科技则基于智能终端SoC、视觉SoC、低功耗多媒体处理和端侧AI能力,在车载视觉、智能座舱周边、行车记录仪、视觉IoT和多模态感知场景中具备拓展空间。国产厂商的崛起不仅来自性能追赶,更来自本土车企对供应链安全、成本优化、快速响应和共同定义产品的现实需求。SoC即System on Chip,中文通常称为系统级芯片或片上系统。与单一功能芯片不同,SoC将CPU、GPU、NPU、DSP、ISP、存储控制器、通信接口、安全模块、电源管理接口及多种外设控制单元集成在同一芯片或同一封装平台内,能够承担复杂计算、图像处理、AI推理、多媒体处理、通信控制和系统调度等任务。车载SoC是面向汽车场景设计的SoC芯片,需满足汽车电子对温度范围、可靠性、功能安全、信息安全、长生命周期供应、实时性和一致性的严苛要求。与消费电子SoC相比,车载SoC的开发周期更长、验证要求更高、导入门槛更高。芯片不仅要满足性能指标,还要通过AEC-Q系列可靠性要求、ISO 26262功能安全体系、信息安全要求以及主机厂和Tier1的长期验证。- 智能座舱SoC。其核心任务是驱动中控屏、仪表屏、副驾屏、HUD、后排娱乐屏等显示系统,同时支持语音交互、图形渲染、视频播放、多媒体处理、车机系统运行和部分AI应用。座舱SoC重点关注CPU性能、GPU渲染能力、视频编解码能力、多屏输出能力、操作系统兼容性、生态适配和功耗表现。

- 智能驾驶SoC。其核心任务是承担ADAS和自动驾驶系统的感知、融合、预测、规划、决策等计算任务。智能驾驶SoC通常集成高算力NPU、CPU、ISP、DSP、视频输入接口、高速通信接口和功能安全模块,强调AI算力、实时性、传感器接入能力、低延迟处理和安全冗余。

- 舱驾融合SoC。随着座舱域和智驾域边界逐步模糊,部分芯片开始尝试在单颗SoC或同一计算平台内同时承载座舱和驾驶辅助任务。舱驾融合要求芯片具备更强的异构算力、更完善的虚拟化隔离、更高等级的功能安全和更复杂的软件调度能力。

- 网关、通信与车身控制相关SoC。这类芯片承担车内网络通信、数据转发、区域控制、以太网交换、CAN/LIN接口管理、车云连接等任务,是软件定义汽车架构中的重要基础设施。

- 雷达、视觉、DMS、OMS、行车记录仪、环视等专用或半专用SoC。这些芯片往往围绕图像信号处理、传感器数据处理、轻量级AI推理和低功耗运行展开,在整车智能化中承担边缘感知节点角色。

本报告聚焦智能汽车场景下的车载SoC行业,重点分析智能驾驶SoC、智能座舱SoC、舱驾融合SoC以及国产SoC厂商的产业机会。报告关注的问题包括:行业为什么增长、增长来自哪些场景、技术路线如何演进、产业链各环节如何分工、全球与中国竞争格局如何变化、国产厂商如何实现突破,以及投资研究中应如何识别核心受益企业和风险因素。传统燃油车时代,汽车电子功能相对分散,发动机控制、车窗控制、座椅控制、仪表显示、空调控制、车身稳定、娱乐系统等功能分别由独立ECU负责。分布式架构的优点是模块清晰、开发独立、供应链成熟,但缺点也非常明显:控制器数量不断增加,线束复杂度提高,整车重量和成本上升,软件升级困难,跨域功能协同效率低。智能电动车时代,整车功能快速软件化。自动驾驶、智能座舱、OTA升级、车云协同、能源管理、车身控制、智能底盘等功能之间存在越来越多的数据交互和协同需求。继续采用分布式架构会导致系统复杂度失控,因此行业开始向域控制架构演进,即按照功能域将多个ECU整合为域控制器,例如动力域、底盘域、车身域、座舱域和自动驾驶域。进一步看,域控制架构仍不是终点。随着软件定义汽车深入发展,汽车电子架构将继续向跨域融合、区域控制和中央计算平台演进。未来车辆可能由中央计算单元负责高层计算与软件服务,区域控制器负责本地区域的传感器和执行器接入,从而实现硬件标准化、软件集中化和功能持续升级。这一架构变化直接提升了车载SoC的重要性。过去,SoC可能只是座舱娱乐系统或单一功能模块中的处理芯片;在域控和中央计算架构下,SoC成为承载多个功能域的核心计算节点。其性能、功耗、安全、可靠性和生态能力,将直接影响整车智能化水平。软件定义汽车并不意味着硬件不重要,恰恰相反,它要求硬件更标准、更强大、更可扩展。只有当底层芯片具备足够的算力冗余、接口能力、安全隔离和软件支持时,车企才能通过OTA持续增加功能、优化体验和延长车辆生命周期。车载SoC在软件定义汽车中的作用类似智能手机时代的移动处理器平台。智能手机体验的持续升级,依赖高性能SoC对操作系统、影像算法、AI应用、图形渲染和通信能力的支撑;智能汽车同样需要车载SoC作为底层算力平台,支撑座舱体验、驾驶辅助、车云连接和持续迭代。对于车企而言,选择车载SoC已不只是采购单颗芯片,而是选择一套平台能力,包括芯片性能、开发工具链、操作系统适配、中间件、算法库、参考设计、功能安全包、量产支持和生态伙伴。芯片厂商与主机厂之间的关系也从简单买卖转向联合定义、联合开发和长期绑定。智能驾驶系统通常包括感知层、决策层和执行层。感知层通过摄像头、毫米波雷达、激光雷达、超声波雷达等传感器采集环境信息;决策层基于感知结果完成目标识别、轨迹预测、行为决策和路径规划;执行层将决策指令转化为转向、制动、加速等车辆动作。在L2及以下ADAS阶段,系统主要完成车道保持、自适应巡航、自动紧急制动、盲区监测等功能,算力需求相对有限。随着高速NOA、城市NOA、记忆泊车、代客泊车、行泊一体和L3/L4自动驾驶推进,系统需要处理的场景复杂度显著提升。城市道路中存在无保护左转、复杂路口、非机动车、行人、施工区域、临停车辆、遮挡物、异形障碍物等大量长尾场景,算法模型需要更强的泛化能力。端到端自动驾驶模型进一步推高算力门槛。传统自动驾驶算法通常将感知、预测、规划、控制拆分为多个模块;端到端模型则试图从传感器输入直接学习驾驶策略或轨迹输出。其优势是减少手工规则依赖,提高模型整体优化能力,但代价是模型规模扩大、训练和推理复杂度提升,对车端AI算力、内存带宽、数据吞吐和能效提出更高要求。因此,智能驾驶SoC的竞争已经不只是TOPS数值竞争,而是综合系统能力竞争。真正适合车端量产的芯片需要在AI算力、CPU调度、ISP处理、传感器接口、内存带宽、功耗控制、功能安全、软件工具链和算法适配之间取得平衡。智能座舱是消费者最直接感知汽车智能化的入口。过去车机主要承担导航、音乐、蓝牙电话等基础功能;现在座舱系统已经扩展到多屏联动、语音助手、车载应用生态、DMS驾驶员监测、OMS乘员监测、AR-HUD、车内摄像头、手势识别、情绪识别、个性化推荐、座椅和空调自动调节等功能。座舱体验升级背后是算力需求升级。多屏显示要求GPU和显示控制器具备强大图形能力;高分辨率视频和流媒体娱乐要求芯片具备强视频编解码能力;语音交互和多模态助手要求CPU、DSP和NPU协同;DMS和OMS要求ISP、NPU和视觉算法支持;多系统并行要求芯片支持虚拟化和安全隔离。由"单芯单屏"到"一芯多屏"的演进,体现了座舱SoC价值提升。过去每块屏幕可能需要独立控制器,成本高、协同难、延迟大。随着高性能座舱SoC成熟,单颗芯片可以同时驱动中控、仪表、HUD和后排娱乐屏,并运行多个操作系统,显著降低系统复杂度,提高交互一致性。智能设备SoC市场的增长来自终端智能化和端侧AI两大趋势。智能手机、平板、可穿戴设备、智能家居、工业终端、机器人和智能汽车都在从传统控制逻辑向智能计算平台升级。SoC作为终端设备的核心处理器,其市场规模随着智能终端出货量增长、单机价值量提升和AI功能渗透而持续扩大。资料显示,全球智能设备SoC市场由2020年的419亿美元增长至2024年的657亿美元,2020年至2024年复合年增长率达到11.9%;预计到2029年将增长至1,314亿美元,2024年至2029年复合年增长率达到14.9%。这一增长体现了SoC从消费电子向汽车、工业和边缘AI场景扩散的趋势。AI SoC增速更快。全球智能设备AI SoC市场由2020年的107亿美元增长至2024年的318亿美元,2020年至2024年复合年增长率达到31.3%;预计2029年将进一步增长至1,090亿美元,2024年至2029年复合年增长率达到27.9%。AI SoC增速显著高于整体SoC市场,说明端侧AI正在成为芯片行业最重要的结构性增量之一。汽车是端侧AI最重要的落地场景之一。与手机、电脑等终端相比,汽车具备更高的单机价值、更长的使用周期、更复杂的传感器系统和更强的安全要求。智能汽车不仅需要本地计算,还需要在车端完成实时感知、决策、交互和控制,因此对SoC的性能和可靠性要求更高。全球智能汽车销量由2020年的4,120万台增长至2024年的6,570万台,2020年至2024年复合年增长率达到12.4%;预计2029年将进一步提升至9,580万台,2024年至2029年复合年增长率为7.8%。随着智能汽车销量增长,智能座舱、智能驾驶、车联网、通信连接和车身控制等应用对SoC的需求同步提升。车载SoC市场增长具有量价齐升特征。量的方面,智能汽车渗透率提升推动车载SoC装车数量增加;价的方面,芯片制程升级、算力提升、功能集成和安全要求提高推动车载SoC单价上行。特别是在高阶智能驾驶和舱驾融合领域,高算力SoC价值量远高于传统车机芯片和低端控制芯片。智能座舱SoC已进入新一轮换代周期。早期智能座舱主要以中低算力SoC为主,满足导航、娱乐和基础车机功能。随着多屏化、高清化、3D图形、AI助手和DMS/OMS功能普及,座舱SoC逐步向7nm、5nm、4nm甚至更先进制程演进。2024年,中国智能汽车座舱SoC国产化率已超过10%,芯驰科技、华为海思、芯擎科技等本土厂商加速崛起。同时,7nm及以下制程芯片占比已达到36%,预计2030年将突破65%。制程升级背后是座舱功能复杂度提升和AI座舱对高吞吐、低功耗、长时间稳定运行的需求。未来2至3年,AI座舱SoC有望成为主流。座舱大模型、多模态助手、车内感知、个性化推荐和跨设备互联将推动座舱SoC从"显示与娱乐处理器"升级为"车内智能交互计算平台"。智能驾驶SoC增长主要来自三类场景。第一类是L2级基础ADAS普及,包括AEB、ACC、LKA、TJA、BSD等功能。这类市场规模大,对芯片成本敏感,国产方案具备较强替代空间。第二类是高速NOA和行泊一体。该类功能需要更强的摄像头处理、融合感知、路径规划和泊车算法能力,是当前中高端车型智能化竞争的重点。第三类是城市NOA和L3/L4自动驾驶。该类场景对算力、算法和安全冗余要求最高,是高端SoC厂商竞争的核心区域。从趋势看,智能驾驶算力正在分层下沉。过去高算力平台主要用于高端车型,现在随着成本下降和算法优化,高速NOA、城市NOA正在向20万元甚至更低价格带车型渗透。主机厂希望通过更具性价比的SoC平台实现智能驾驶规模化,这为国产智驾SoC提供了市场窗口。车载SoC通常由处理器集群、AI加速单元、图像处理单元、多媒体处理单元、存储控制器、高速接口、安全模块和电源管理相关模块构成。不同应用场景下,各模块权重不同。CPU负责通用计算、任务调度、操作系统运行和控制逻辑。车载SoC通常采用多核CPU架构,通过高性能核心和高能效核心组合兼顾性能与功耗。智能座舱SoC需要CPU支撑车机系统、多任务并发和应用生态;智能驾驶SoC需要CPU承担系统调度、算法控制、状态管理和安全监控。GPU负责图形渲染、3D界面、地图显示、游戏娱乐、视觉可视化等任务。智能座舱多屏化和沉浸式交互对GPU能力提出更高要求。高端座舱SoC往往强调多屏异显、实时光线追踪、高清图形渲染和低延迟显示。NPU或AI加速器负责神经网络推理,是智能驾驶SoC的核心模块。NPU性能通常以TOPS衡量,但TOPS并非唯一指标。有效算力、模型适配能力、算子支持、内存带宽、编译器效率、工具链成熟度和功耗表现同样重要。对于智能驾驶而言,高TOPS只有在算法能够充分调用时才具有实际价值。ISP负责摄像头图像信号处理,包括自动曝光、自动白平衡、自动对焦、降噪、HDR合成、畸变校正等。摄像头是智能驾驶和座舱感知的重要输入源,ISP质量直接影响后续感知算法效果。DSP适合执行音频处理、信号处理、传统视觉算法、自定义算子和低功耗任务。语音交互、噪声抑制、回声消除、雷达信号处理等场景常需要DSP支持。安全模块包括HSM、Safety Island、安全MCU、加解密模块、密钥管理模块和安全启动机制。汽车电子对功能安全和信息安全要求极高,车载SoC必须支持故障检测、隔离、冗余、降级、加密认证和安全启动。车载SoC并不是单纯依靠某一种计算单元提升性能,而是依靠CPU、GPU、NPU、DSP、ISP等异构单元协同工作。不同任务适合不同计算架构:系统调度适合CPU,图形渲染适合GPU,神经网络推理适合NPU,图像预处理适合ISP,音频和信号处理适合DSP。异构计算的核心价值在于提升能效。汽车场景中,芯片不仅要算得快,还要在有限功耗和散热条件下长时间稳定工作。若所有任务都由CPU完成,功耗和延迟难以接受;通过专用加速器处理特定任务,可以显著提高性能功耗比。未来车载SoC竞争将从硬件堆料转向软硬件协同。芯片厂商需要提供编译器、SDK、模型转换工具、算子库、调试工具、仿真环境和功能安全开发包,使算法开发者能够充分释放芯片算力。缺乏软件生态的高算力芯片,可能在实际项目中难以达到理论性能。先进制程是高端车载SoC提升算力和能效的重要路径。座舱SoC和智驾SoC正在从16nm、12nm、7nm向5nm、4nm甚至3nm演进。先进制程能够提高晶体管密度、降低功耗、提升频率和集成更多功能模块,有利于高算力平台在车端受限散热环境下运行。不过,先进制程也带来更高成本、更复杂设计、更高流片风险和更强供应链依赖。车规芯片通常需要较长生命周期,而先进制程产能集中于少数晶圆代工厂,因此供应链安全成为主机厂和芯片厂商必须考虑的问题。对于国产厂商而言,如何在性能、成本、供应链可控和量产可靠性之间取得平衡,是核心挑战。舱驾融合是车载SoC行业的重要趋势。其基本逻辑是:座舱域和智驾域在硬件层面共享部分算力资源,通过虚拟化、硬件隔离和安全机制实现不同功能负载并行运行,从而降低硬件成本、减少控制器数量、简化线束和提升系统协同效率。但舱驾融合并不简单。智能座舱和智能驾驶的安全等级、实时性要求和软件生态差异明显。座舱系统强调体验、图形、多媒体和应用生态;智驾系统强调安全、实时、冗余和确定性。将二者放在同一芯片或计算平台上,需要解决资源隔离、任务优先级、故障隔离、功能安全、信息安全和系统稳定性问题。因此,舱驾融合SoC必须具备硬件虚拟化、多操作系统并行、安全岛、ASIL-D或相应安全能力、实时任务调度和跨域通信能力。短期内,舱驾融合可能先从中低阶辅助驾驶和座舱功能融合开始,逐步向高阶智驾融合演进。产业链分析:上游基础能力、中游芯片平台、下游车端落地6.1 上游:IP、EDA、材料与设备构成基础底座车载SoC产业链上游包括IP核、EDA软件、半导体材料、半导体设备和部分基础软件工具。IP核是SoC设计的重要基础模块,常见类型包括CPU IP、GPU IP、NPU IP、DSP IP、接口IP、存储IP、安全IP等。通过IP复用,芯片设计企业可以缩短开发周期、降低设计风险、提高流片成功率。EDA工具贯穿芯片设计、验证、综合、布局布线、时序分析、功耗分析、物理验证、封装设计和制造协同等环节。随着车载SoC复杂度提升,EDA工具的重要性进一步提高。高端SoC通常包含数十亿甚至上百亿晶体管,任何设计缺陷都可能导致巨大损失,因此仿真验证和设计自动化能力至关重要。材料与设备包括硅片、光刻胶、电子特气、靶材、CMP材料、封装基板、测试设备、光刻设备、刻蚀设备、薄膜沉积设备等。车载SoC对晶圆制造、封装测试和可靠性验证要求高,上游材料与设备供应稳定性会影响芯片厂商交付能力。中游是车载SoC产业链的核心环节,主要包括芯片设计公司、晶圆代工厂、封装测试厂以及方案平台商。芯片设计公司负责架构定义、逻辑设计、IP集成、验证、软件工具链开发和客户支持。晶圆代工厂负责制造,先进制程能力决定高端SoC性能上限。封测厂负责封装、测试和可靠性验证,车规芯片需要在高温、低温、振动、湿热、电磁兼容等条件下满足长期稳定要求。车载SoC厂商正在从单纯芯片供应商向平台方案商演进。主机厂和Tier1需要的不只是芯片,还包括参考板、BSP、驱动、工具链、算法库、中间件、功能安全包、诊断工具、OTA支持和量产工程服务。特别是在智能驾驶领域,芯片与算法深度耦合,平台方案能力直接影响客户导入效率。下游主要包括Tier1供应商和整车厂。Tier1负责域控制器、座舱控制器、智驾控制器、传感器融合系统、前视一体机、行泊一体控制器等方案开发,并向主机厂交付系统级产品。主机厂则负责整车架构定义、功能体验设计、软件迭代、数据闭环和商业化落地。随着车企智能化能力提升,主机厂对芯片定义权增强。部分车企开始直接与芯片厂商合作,甚至参与芯片定义、投资芯片企业或自研芯片。原因在于车载SoC决定智能化体验和成本结构,车企希望掌握更多核心能力,避免受制于单一供应商。车载SoC产业链的利润和竞争壁垒正在向平台化能力集中。单颗芯片性能固然重要,但在实际量产中,客户更关注平台稳定性、开发效率、工具成熟度、车型复用性、长期供货能力和生态适配。谁能帮助车企更快、更低成本、更安全地实现功能落地,谁就更容易获得平台化定点。因此,未来车载SoC行业竞争不只是芯片参数竞争,而是"芯片+软件+算法+工具链+生态+客户服务"的综合竞争。国产厂商若要实现突破,需要在成本优势之外补齐软件生态、车规验证和量产支持能力。车载SoC行业目前呈现多元竞争格局。传统汽车半导体巨头具备深厚车规经验和客户基础;消费电子芯片巨头具备先进制程、CPU/GPU/NPU架构和软件生态优势;AI芯片企业具备高算力平台和算法生态;国产新势力则依托本土需求、成本优势和主机厂协同快速追赶。高端智能驾驶SoC领域,英伟达具有较强标杆效应。其Orin平台已在众多车型中实现应用,Thor平台面向更高等级自动驾驶和舱驾融合场景,强调超高算力和多模态大模型支持。英伟达优势在于GPU和AI计算生态、软件工具链、开发者生态和高阶自动驾驶平台能力。智能座舱和舱驾融合领域,高通具备较强优势。Snapdragon Cockpit系列在座舱市场认可度高,8155、8295等产品已成为智能座舱升级的重要代表。高通凭借移动SoC经验、CPU/GPU/NPU集成能力、通信能力和安卓生态适配能力,在智能座舱中形成先发优势,并通过Ride、Ride Flex等平台向智驾和舱驾融合延伸。传统汽车电子厂商如瑞萨、恩智浦、德州仪器在MCU、网关、雷达、通信、功能安全和车规供应链方面积累深厚。瑞萨R-Car系列向多域融合演进,恩智浦在雷达SoC和车载网络中具备优势,德州仪器在Jacinto系列和汽车网络SoC方面具备成熟方案。瑞萨电子长期服务汽车电子市场,其R-Car平台覆盖座舱、ADAS和网关等场景。R-Car X5系列体现了多域融合趋势,单芯片覆盖ADAS、IVI和网关等多个功能域,并采用先进制程和硬件隔离能力,帮助OEM和Tier1向集中式ECU架构转型。恩智浦在车载雷达、车载网络、MCU和安全芯片领域具备深厚积累。其单芯片77GHz汽车雷达SoC可覆盖短距、中距和远距雷达应用,支持从入门级NCAP到高性能前向雷达传感器。雷达SoC的高集成化将推动感知系统成本下降和规模普及。德州仪器的汽车网络SoC强调低延迟、确定性通信和功能安全。随着整车以太网、区域控制和中央计算平台发展,车内网络带宽和实时性要求提高,网关和网络处理SoC将成为集中式架构的重要组成部分。高通是消费电子跨界汽车SoC最成功的代表之一。其座舱芯片从SA8155、SA8295P等产品向更高性能平台演进,具备强CPU、GPU、NPU能力和多屏支持能力。高通的优势不仅在硬件,还在安卓生态、通信技术、软件工具和主机厂合作经验。AMD通过Versal AI Edge等自适应SoC进入ADAS和自动驾驶场景。其优势在于异构计算和可编程逻辑,能够针对视觉、雷达、激光雷达等多类型传感器输入进行低延迟处理,适合对灵活性和安全性要求较高的场景。英特尔提出AI增强SDV SoC和多节点芯粒架构,使汽车厂商能够按需定制计算、图形和AI能力。芯粒化可能成为未来高端车载SoC的重要方向之一,有助于平衡性能、成本、良率和定制化需求。三星Exynos Auto系列面向车载信息娱乐和座舱场景,强调CPU、GPU、NPU、ISP和多屏显示能力。作为消费电子和半导体制造巨头,三星具备从设计到制造的综合能力,在车载SoC领域具备长期潜力。国产车载SoC企业正从单点性能追赶转向平台化竞争。地平线、黑芝麻智能、全志科技、芯驰科技、芯擎科技、华为海思等企业在不同细分领域形成布局。国产厂商的优势主要体现在四方面:第一,更贴近中国车企需求;第二,具备成本和服务响应优势;第三,更愿意与主机厂共同定义产品;第四,在国产供应链安全背景下更容易获得战略支持。国产智驾SoC的突破关键在于量产验证。车规芯片不能只看实验室性能,必须经历车型定点、样件验证、路测、功能安全验证、量产爬坡和长期可靠性验证。谁能率先完成规模上车,谁就能获得数据反馈、生态伙伴和客户信任,形成正向循环。车载SoC国产替代并非单纯的政策驱动,而是产业需求、成本压力、供应链安全和产品迭代共同推动的结果。- 供应链安全需求增强。汽车产业链全球化程度高,关键芯片受地缘政治、出口管制、产能周期和海外供应商策略影响较大。主机厂希望在核心芯片上形成多供应商体系,降低断供风险。

- 智能化成本压力上升。高阶智能驾驶和智能座舱需要大量算力硬件,如果完全依赖海外高端芯片,整车成本压力较大。国产SoC若能在主流功能上达到可用甚至好用水平,将具备明显性价比优势。

- 本土车企迭代速度快。中国新能源汽车市场竞争激烈,车型更新周期短,智能化功能迭代快。海外大厂标准化产品和服务响应未必能完全匹配本土需求,国产厂商通过深度定制和快速响应获得机会。

- 算法和芯片协同需求提升。智能驾驶不是单纯硬件问题,而是算法、数据、软件和芯片协同优化。国产厂商如果具备算法和工具链能力,可以在特定场景下实现更好的系统效率。

- 第一阶段是外围和中低端场景替代。国产SoC先在行车记录仪、DMS、OMS、车载视觉、低阶ADAS、基础座舱和部分车载终端中实现导入。这类场景对安全等级和算力要求相对可控,更容易形成量产经验。

- 第二阶段是主流智能座舱和中阶智驾替代。国产厂商进入中控座舱、前视一体机、高速NOA、行泊一体等主流智能化场景,与合资或自主品牌车型形成平台化定点。

- 第三阶段是高阶智驾和中央计算平台突破。国产SoC需要在城市NOA、L3/L4、舱驾融合和中央计算平台中与海外巨头竞争。这一阶段不仅需要芯片性能,还需要功能安全、软件生态、算法闭环、工具链成熟度和客户信任。

当前国产车载SoC大致处于第一阶段向第二阶段加速过渡、部分企业切入第三阶段前期验证的阶段。未来两到三年,平台化量产定点兑现将是判断国产替代进度的关键指标。国产SoC厂商的核心壁垒不应只看芯片参数,而应看五个方面。- 第一是芯片架构能力。包括NPU设计、CPU/GPU集成、ISP能力、内存带宽、接口配置、功耗控制和功能安全设计。

- 第二是算法与软件能力。特别是在智能驾驶领域,芯片要与感知算法、规划控制算法、模型部署工具和编译器深度协同。

- 第三是车规量产能力。包括可靠性验证、功能安全流程、信息安全、质量体系、长期供货和客户工程支持。

- 第四是生态合作能力。芯片厂商需要与Tier1、传感器厂商、软件中间件厂商、操作系统厂商和主机厂共同构建生态。

- 第五是商业化能力。车规项目周期长、资金投入大,企业需要具备持续研发投入、客户拓展和规模交付能力。

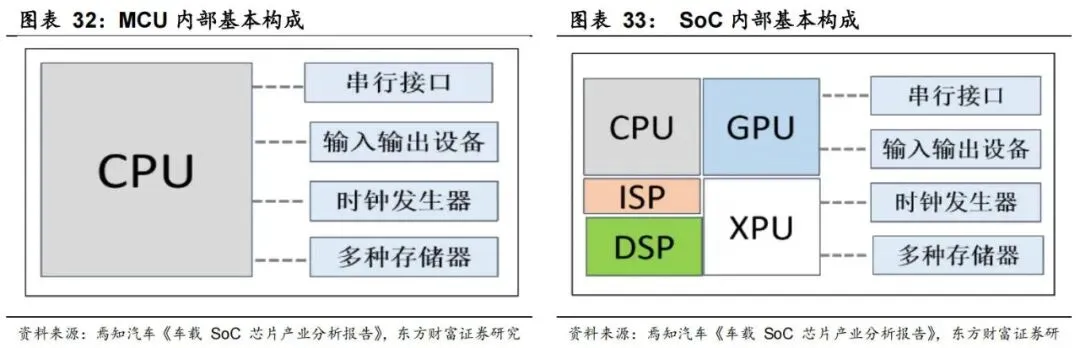

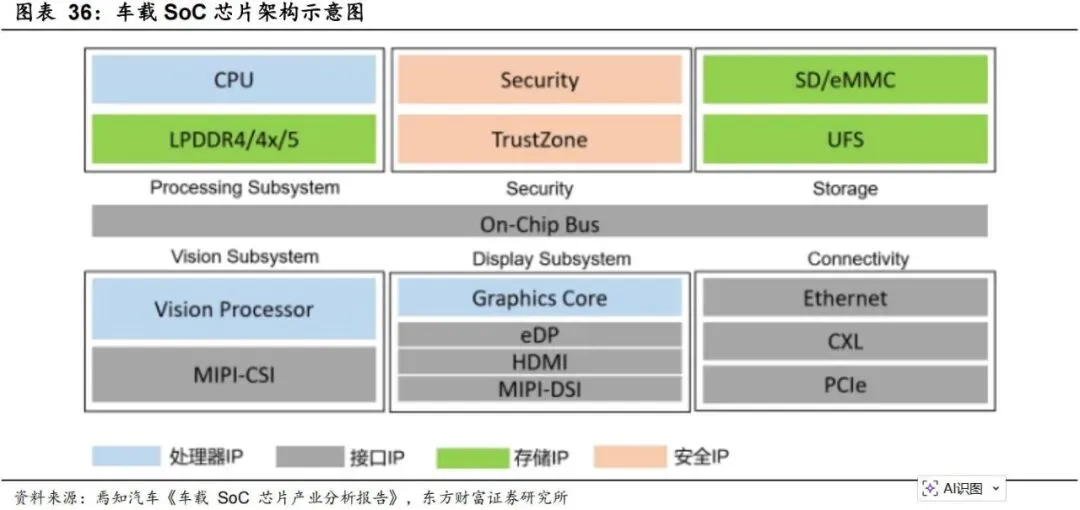

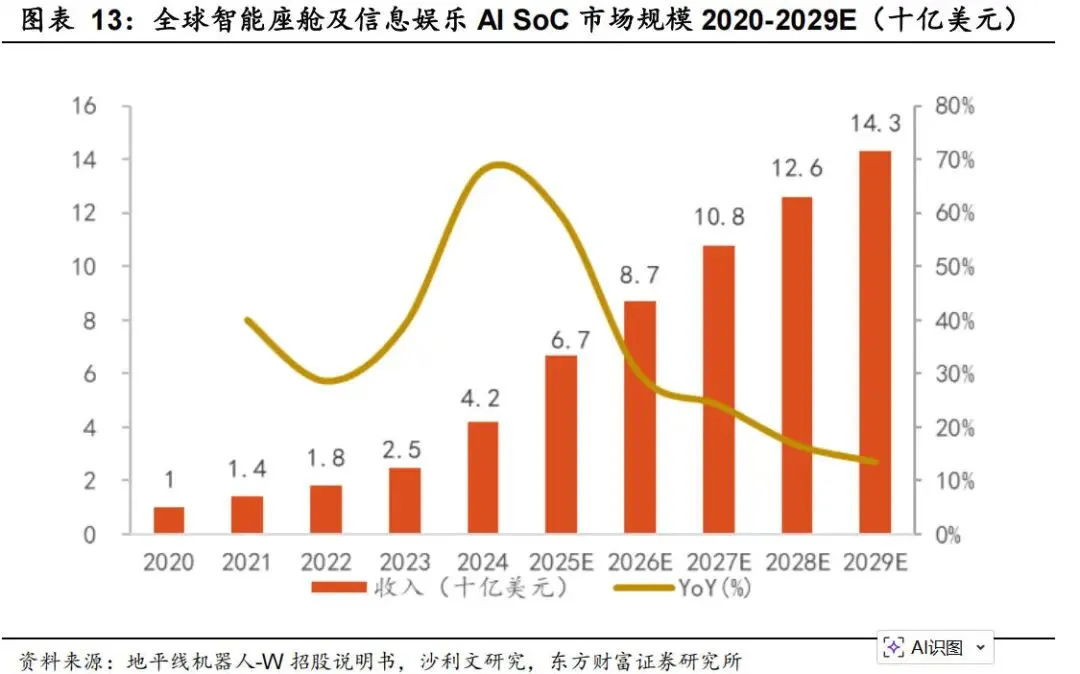

车载SoC的市场空间并非来自单一功能升级,而是由智能座舱、智能驾驶、舱驾融合、无人驾驶运营车辆以及车载视觉/边缘AI等多类场景共同驱动。不同场景对SoC的性能要求、价值量水平、国产替代节奏和商业化确定性存在明显差异。本章从应用场景出发,结合公开市场数据,对车载SoC的需求来源和空间弹性进行拆解。9.1 场景一:智能座舱——确定性最高的车载SoC基础盘智能座舱是当前车载SoC商业化最成熟、装车规模最大、消费者感知最直接的应用场景之一。智能座舱SoC主要承担车机系统运行、多屏显示、图形渲染、视频编解码、语音交互、导航娱乐、DMS/OMS感知、HUD显示、车内应用生态和多操作系统并行等任务。随着座舱由"中控娱乐屏"升级为"人机交互中枢",SoC从传统车机处理器升级为座舱域控制器的核心计算平台。从市场规模看,智能座舱行业已经进入较快增长阶段。根据公开行业研究整理,2021年至2024年,全球智能座舱市场规模由331.6亿美元增长至706.3亿美元,对应复合增长率约28.66%;同期中国智能座舱市场规模由76.3亿美元增长至173.8亿美元,对应复合增长率约31.58%,中国市场增速高于全球平均水平。预计2025年至2030年,全球智能座舱市场规模将由797.7亿美元增长至1,484.1亿美元,对应复合增长率约13.22%;中国市场将由210.1亿美元增长至548.1亿美元,对应复合增长率约21.14%。从细分赛道看,座舱域控、DMS/OMS、车联网和座舱显示均与车载SoC需求直接相关。2021年至2024年,全球座舱显示市场规模由31.6亿美元增长至42.0亿美元,车联网市场规模由7.7亿美元增长至15.9亿美元,座舱域控市场规模由2.1亿美元增长至17.2亿美元,DMS/OMS市场规模由0.7亿美元增长至4.1亿美元。其中座舱域控和DMS/OMS增速最为突出,反映智能座舱正在从显示娱乐系统向集中计算和车内感知系统升级。预计2025年至2030年,座舱显示、座舱域控、车联网和DMS/OMS市场规模复合增速分别约为13.12%、28.97%、11.07%和47.44%。从渗透率看,中国智能座舱配置快速普及。2024年1月至10月,中国市场标配座舱域控渗透率由上年同期的15.2%提升至27.0%;标配车联网渗透率由77.2%提升至83.2%;标配语音交互渗透率由78.7%提升至83.2%。2024年1月至11月,DMS和OMS标配渗透率分别达到19.0%和5.7%,同比增速分别为59.66%和46.15%。这些数据说明,智能座舱已经从高端车型配置逐步下沉至主流车型,座舱SoC的装车基础盘持续扩大。对车载SoC而言,智能座舱场景的核心增量来自四个方向:第一,多屏化推升GPU、显示控制和视频编解码需求;第二,AI语音助手和多模态交互推升CPU、DSP、NPU协同需求;第三,DMS/OMS上车推升ISP和轻量级AI推理需求;第四,座舱域控集中化推升一芯多屏、一芯多系统和虚拟化隔离需求。随着AI座舱和大模型助手落地,高端座舱SoC有望从"车机芯片"进一步升级为"车内AI计算平台"。数据来源:Reportify整理的《全球及中国智能座舱行业研究报告(精华版)》;佐思汽研相关智能座舱研究;公开行业资料整理。9.2 场景二:L2/L2+智能驾驶——规模化放量最快的智驾SoC市场L2/L2+辅助驾驶是智能驾驶SoC当前最重要的规模化场景,主要包括自适应巡航、车道保持、自动紧急制动、交通拥堵辅助、高速NOA、自动泊车、记忆泊车和行泊一体等功能。相较L3/L4自动驾驶,L2/L2+功能法规门槛更低、用户接受度更高、主机厂量产节奏更快,因此成为智驾SoC出货增长的主战场。从中国市场渗透率看,L2级辅助驾驶已进入快速普及期。工信部在2024世界智能网联汽车大会披露,2024年上半年中国乘用车L2级新车渗透率达到55.7%,其中具备领航辅助驾驶功能的新车渗透率达到11.0%。从2026年初数据看,工信部披露2026年1月至2月具备L2级组合驾驶辅助功能的乘用车新车渗透率达到69.15%,较上年同期提升10个百分点,意味着每销售100辆乘用车中已有约69辆具备L2级组合驾驶辅助功能。从年度口径看,根据盖世汽车研究院数据,2024年中国乘用车整体L2及以上ADAS功能标配渗透率为48%,较2023年提升9个百分点;其中10万至20万元价格带车型L2及以上ADAS渗透率提升至51%,成为渗透率提升最快的价格区间之一。这一变化非常关键:过去辅助驾驶主要集中于中高端车型,而当前正向10万至20万元主流市场下沉,意味着智驾SoC的需求不再局限于高端车型,而开始进入大规模普及阶段。结合中国汽车销量底盘,智能驾驶SoC的潜在装车空间较大。中国汽车工业协会数据显示,2024年中国汽车销量为3,143.6万辆,其中乘用车销量为2,756.3万辆,新能源汽车销量为1,286.6万辆,新能源汽车新车销量占汽车新车总销量的40.9%。2025年中国汽车销量进一步达到3,440万辆,新能源汽车销量达到1,649万辆,新能源汽车国内新车销量占比突破50%。新能源汽车天然更适合搭载智能座舱、智能驾驶和OTA系统,因此新能源车销量扩张将持续抬升车载SoC需求基数。从SoC价值量看,L2基础ADAS通常采用低至中等算力SoC或视觉处理芯片,重点关注成本、功耗和稳定性;L2+高速NOA和行泊一体需要更强AI算力、多摄像头输入、融合感知和实时规划能力,对SoC的NPU、ISP、CPU调度、存储带宽和功能安全要求明显提高。随着高阶辅助驾驶从30万元以上车型下沉到20万元乃至15万元级别车型,具备高性价比的国产智驾SoC将迎来较大增量。数据来源:工业和信息化部公开披露;中国汽车工业协会;盖世汽车研究院;公开行业资料整理。9.3 场景三:城市NOA与高阶辅助驾驶——高算力SoC价值量提升的核心弹性城市NOA是高阶辅助驾驶从高速封闭道路走向开放城市道路的关键功能。与高速NOA相比,城市NOA需要处理红绿灯、无保护左转、行人横穿、非机动车、复杂路口、临停车辆、施工绕行、窄路会车等大量长尾场景,对感知精度、预测能力、规划控制、模型泛化和算力冗余要求更高。因此,城市NOA是高算力智驾SoC价值量提升的重要驱动因素。根据佐思汽研《2024年中国乘用车城市NOA市场研究报告》公开信息,2023年外资品牌城市NOA销量为60.4万辆,渗透率为5.9%;自主品牌城市NOA销量为42.3万辆,渗透率为3.9%。2024年1月至10月,自主品牌城市NOA车型渗透率进一步提升,截至2024年10月,自主品牌城市NOA销量渗透率由2023年底的3.9%增长至9.1%。从能源类型看,纯电和增程车型的城市NOA销量与渗透率更高,分别达到101.3万辆、45.3万辆,以及49.3%、21.3%的渗透率水平。城市NOA渗透率提升意味着智驾SoC从"可选高端配置"逐渐走向"品牌竞争标配"。在高阶辅助驾驶方案中,单车传感器数量通常明显增加,摄像头、毫米波雷达、激光雷达、超声波雷达、惯导等多源数据需要被统一处理。芯片侧需要具备更高TOPS、更高内存带宽、更强ISP能力、更完善的传感器接口和更高等级功能安全能力。对国产SoC厂商而言,城市NOA既是机会也是挑战。机会在于中国自主品牌城市NOA渗透率提升更快,本土车企更愿意与国产芯片企业联合定义方案;挑战在于城市NOA对算法、数据闭环、工具链和芯片适配提出系统性要求,芯片厂商必须从单纯硬件供应商升级为"芯片+算法+软件+工具链+工程服务"的平台型供应商。数据来源:佐思汽研《2024年中国乘用车城市NOA市场研究报告》;东方财富研报中心公开摘要;公开行业资料整理。9.4 场景四:舱驾融合——中长期提高单车SoC价值量的关键架构舱驾融合不是单一功能,而是一种电子电气架构升级方向。其核心是将智能座舱和智能驾驶部分计算任务集中在同一颗SoC或同一计算平台上,通过虚拟化、硬件隔离、安全岛、多操作系统并行和跨域调度,实现座舱、泊车、行车辅助、DMS/OMS和部分车身交互功能的融合运行。舱驾融合的市场空间可以从两条线索理解。第一,智能座舱域控渗透率快速提升,2024年1月至10月中国市场标配座舱域控渗透率已达到27.0%,而座舱域控本身就是舱驾融合的前置架构基础。第二,L2/L2+辅助驾驶渗透率快速提升,2024年上半年中国乘用车L2级新车渗透率达到55.7%,2026年1月至2月进一步达到69.15%。当座舱域控和智驾域控同时普及后,主机厂为了降低BOM成本、减少控制器数量、降低线束复杂度、提升软件协同效率,必然推动二者向跨域融合演进。从SoC角度看,舱驾融合会显著提高单颗芯片的综合能力要求。芯片需要同时满足座舱任务的高体验要求和智驾任务的高安全要求,既要支持多屏渲染、音视频处理和应用生态,又要支持感知计算、泊车算法、驾驶员监测和安全隔离。因此,舱驾融合SoC的竞争重点不是单一TOPS指标,而是异构算力、虚拟化能力、功能安全、系统稳定性、软件栈成熟度和整车平台复用能力。短期看,舱驾融合更可能在L2/L2+和行泊一体场景中率先落地;中期看,随着座舱AI化、DMS/OMS普及和高阶辅助驾驶下沉,舱驾融合平台将成为15万至30万元主流智能电动车的重要降本方案;长期看,中央计算平台成熟后,舱驾融合将进一步演进为整车集中计算架构的一部分。数据来源:Reportify智能座舱行业整理数据;工业和信息化部公开披露;东方财富证券车载SoC专题资料;公开行业资料整理。9.5 场景五:Robotaxi与L4无人驾驶——高算力SoC的远期天花板Robotaxi和L4无人驾驶代表车载SoC算力需求的远期上限。与乘用车L2/L2+辅助驾驶不同,Robotaxi需要在无安全员或少安全员条件下长时间运营,系统必须具备更强感知冗余、更高算力、更高可靠性和更完善的安全策略。典型Robotaxi平台会配置多颗摄像头、多个激光雷达、毫米波雷达、超声波雷达、高精定位和冗余计算平台,对SoC的AI推理能力、传感器融合能力、功能安全和系统级能效提出极高要求。根据高盛研究公开信息,中国Robotaxi市场仍处于早期商业化阶段,但远期空间较大。高盛预计,中国Robotaxi市场规模将由2025年的5,400万美元增长至2030年的120亿美元,并进一步增长至2035年的470亿美元;到2030年,中国预计将有50万辆Robotaxi在10个以上城市运营。该预测意味着Robotaxi有望成为L4自动驾驶最早形成规模化商业闭环的场景之一。Robotaxi对SoC的拉动主要体现在三方面。第一,单车算力需求高。L4系统需要同时运行多模态感知、预测规划、端到端模型、世界模型或VLA等复杂算法,车端计算平台算力需求显著高于普通L2车型。第二,芯片冗余要求高。Robotaxi往往采用多芯片、多计算单元或冗余域控方案,以保证系统安全。第三,规模化运营对成本下降要求强。随着单车BOM成本下降,Robotaxi车队规模扩张将带动高算力SoC、传感器和车载计算平台需求增长。需要注意的是,Robotaxi商业化仍受法规、安全、责任认定、运营成本、乘客接受度和城市道路复杂度影响。短中期其对车载SoC出货量贡献有限,但对高端SoC技术方向、算法架构和生态竞争具有强指引意义。数据来源:Goldman Sachs Research《中国Robotaxi市场商业化之路》公开摘要;China Daily相关报道;公开行业资料整理。9.6 场景六:车载视觉、DMS/OMS与边缘AI——国产SoC差异化渗透空间除主座舱SoC和高算力智驾SoC外,车载视觉、DMS/OMS、行车记录仪、环视、电子后视镜、车内摄像头、疲劳监测、儿童遗留检测、车载AI眼镜/AR终端联动等边缘AI场景,也在推动车载SoC需求增长。这类场景通常对极致高算力要求低于城市NOA,但对低功耗、图像处理、视频编解码、AI推理、成本控制和稳定供货要求较高,是国产SoC厂商切入车载市场的重要入口。从市场数据看,DMS/OMS是增速较快的座舱细分方向。2021年至2024年,DMS/OMS市场规模由0.7亿美元增长至4.1亿美元,对应复合增长率约80.26%;预计2025年至2030年DMS/OMS市场规模复合增速约47.44%。从装车渗透率看,2024年1月至11月,中国市场DMS和OMS标配渗透率分别达到19.0%和5.7%,仍处于较低基数阶段,未来随法规、安全评级、智能座舱升级和车内感知需求提升,渗透率仍具备较大提升空间。对国产SoC厂商而言,边缘AI场景具备三点优势。第一,单芯片成本敏感,国产方案具备性价比优势。第二,应用场景分散,海外高端芯片厂商未必覆盖充分,本土厂商可以通过快速定制获取份额。第三,视觉SoC、低功耗SoC和多媒体SoC技术可以跨消费、工业和车载场景复用,有助于企业摊薄研发成本。全志科技等企业在视觉SoC、智能终端处理器、视频编解码和端侧AI方案方面具备积累,未来可在车载视觉、行车记录仪、DMS/OMS、智慧座舱周边和泛车载智能终端中寻找差异化机会。这类市场虽然单车价值量低于高算力智驾SoC,但装车基数大、应用碎片化程度高、国产替代可行性较强,是国产SoC生态的重要补充。数据来源:Reportify智能座舱行业整理数据;佐思汽研相关公开资料;东方财富证券车载SoC专题资料;公开行业资料整理。最基础的商业模式是芯片销售,即芯片厂商向Tier1或主机厂销售SoC产品。这种模式收入确认清晰,但毛利和客户粘性取决于芯片性能、成本和替代难度。在车规市场中,单颗芯片一旦进入量产车型,生命周期通常较长,有助于形成稳定收入。智能驾驶领域越来越多企业采用"芯片+算法+工具链+参考方案"的模式。芯片厂商不仅提供硬件,还提供感知算法、模型部署工具、开发套件、软件栈和量产支持。这种模式能够提高客户导入效率和平台粘性,也有助于芯片厂商获得更高价值量。地平线的商业模式即具有平台化特征。其不仅提供征程系列芯片,还提供辅助驾驶解决方案、开发工具和算法能力,从而帮助主机厂和Tier1更快实现量产。车载SoC项目通常具有较强定制化需求。主机厂可能根据车型平台、功能规划、成本目标和软件架构,与芯片厂商共同定义芯片规格或系统方案。平台化定点意味着同一芯片或平台可在多款车型复用,能够显著放大出货规模。对于芯片厂商而言,获得平台化定点比获得单车型定点更重要。平台化定点不仅意味着未来出货量更大,也意味着与主机厂形成更深绑定,后续产品迭代更容易延续合作。部分主机厂通过战略投资芯片企业、成立合资公司或联合实验室的方式增强供应链控制力。这一模式有助于主机厂提前锁定技术路线和产能,也有助于芯片企业获得稳定客户和场景数据。未来车企与SoC企业的关系将更加紧密。智能汽车竞争越激烈,主机厂越希望掌握智能化核心供应链;车载SoC越重要,芯片企业越需要与主机厂深度共创。车载SoC行业是汽车智能化、半导体国产化和端侧AI三大趋势交汇的核心赛道。随着汽车从机械驱动产品转向软件定义的智能终端,整车电子架构正在从分布式走向集中式,智能驾驶和智能座舱成为算力需求增长的两大引擎。车载SoC作为底层计算平台,其战略地位持续提升。从行业阶段看,智能座舱SoC已进入产品换代和AI化升级周期,高性能、多屏、低功耗和多模态交互成为主要方向;智能驾驶SoC则处于高速NOA、行泊一体和城市NOA加速落地阶段,高算力、高能效、强软件生态和功能安全是竞争核心;舱驾融合代表下一阶段架构演进方向,有望推动单芯片价值量和平台粘性继续提升。从竞争格局看,海外巨头仍在高端市场占据领先位置,但国产厂商正在借助本土车企智能化浪潮、供应链安全诉求和成本优势实现突破。地平线、黑芝麻智能、全志科技等企业分别在智驾平台、跨域计算和端侧视觉SoC方向形成差异化布局。未来国产替代的关键不只是芯片可用,而是能否做到规模量产、软件好用、生态可复用、客户持续认可。总体判断,车载SoC行业具备中长期成长确定性。未来三到五年,行业将沿着"智能座舱AI化——高速NOA普及——城市NOA渗透——舱驾融合落地——中央计算平台成形"的路径演进。对于产业研究和投资研究而言,应重点关注三类企业:一是获得主流车企平台化定点并具备量产兑现能力的智驾SoC厂商;二是具备高性能座舱和舱驾融合能力的平台型芯片企业;三是在车载视觉、端侧AI和智能终端场景中具备规模化出货能力的差异化SoC厂商。未来的车载SoC竞争,本质上是计算架构、软件生态、客户绑定和供应链能力的综合竞争。谁能在性能、成本、安全、生态和量产之间取得最优平衡,谁就有机会在智能汽车新一轮产业链重构中占据关键位置。- SoC :System on Chip,系统级芯片,将多个计算、控制、通信和安全模块集成在同一芯片或封装中。

- ADAS :高级驾驶辅助系统,包括AEB、ACC、LKA、BSD等功能。

- NOA :Navigate on Autopilot,导航辅助驾驶,通常分为高速NOA和城市NOA。

- NPU :神经网络处理单元,用于AI模型推理加速。

- DSP :数字信号处理器,适合音频、雷达、传统视觉等信号处理任务。

- ASIL :汽车安全完整性等级,ISO 26262中的功能安全等级。

- E/E架构 :汽车电子电气架构,决定整车控制器、通信网络和计算平台组织方式。

- 舱驾融合 :将智能座舱与智能驾驶部分计算任务在统一芯片或计算平台中融合。

- 中央计算平台 :整车电子架构高度集中化后的核心计算单元,承载跨域功能和软件服务。