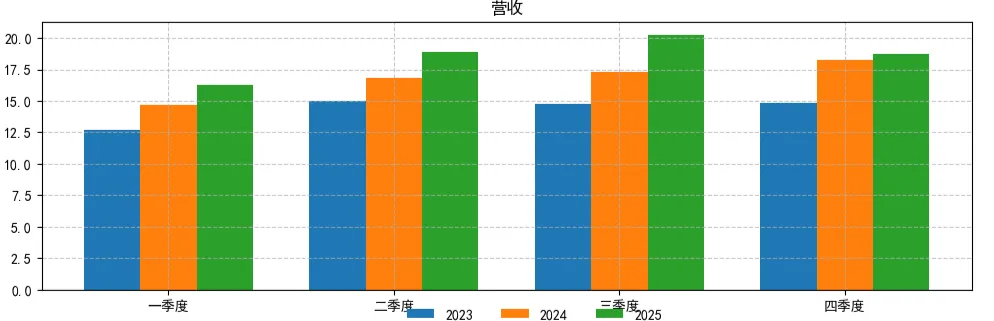

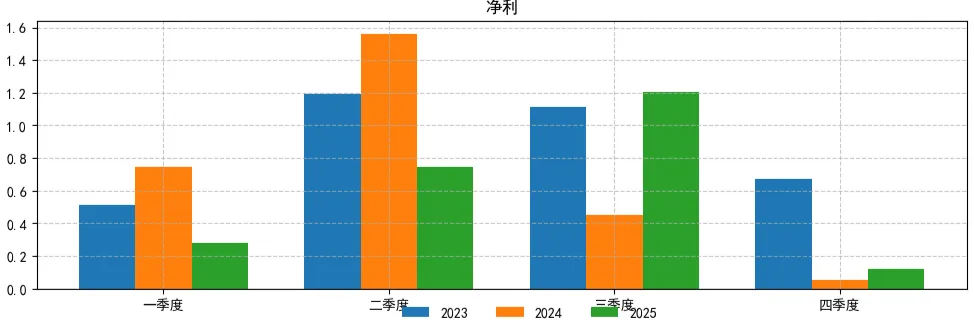

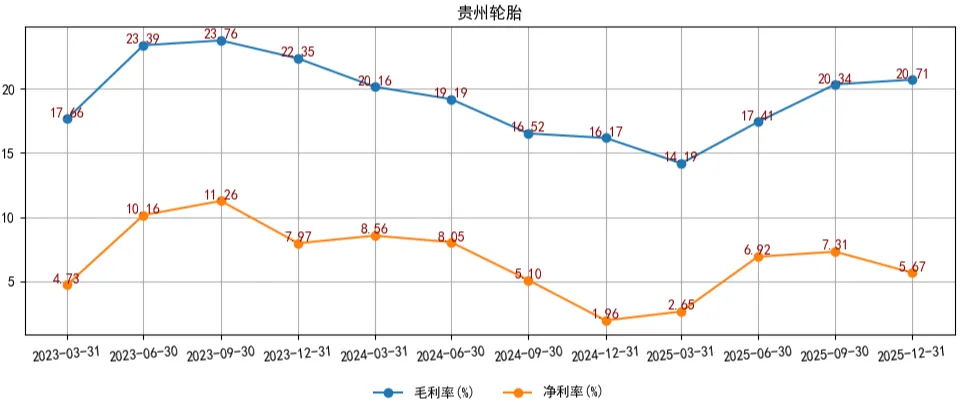

报告期内,公司累计实现营业收入 74.13 亿元,同比上涨 10.51%;实现净利润2.36 亿元,同比下降 16.14%。

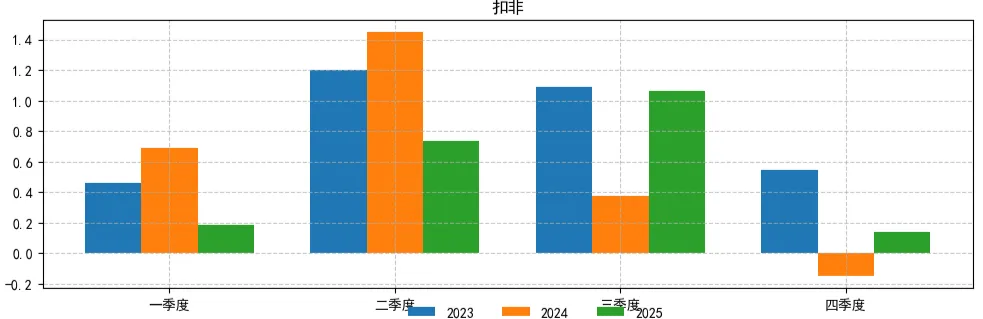

就业绩表现而言,暂且不作主观评价。过去公司确实在业务拓展上显得较为谨慎,直到近期才正式启动非公路巨型轮胎的扩产计划,因此目前尚无明显令人失望之处。从财务数据来看,公司的营收状况其实相当稳健,近几年呈现出持续增长的态势;而利润波动则与整个轮胎行业近年来的市场环境紧密相关。值得注意的是,今年的整体表现相比去年已有显著改善,尤其是在第四季度,公司成功扭亏为盈,与去年同期的扣费亏损状态形成鲜明对比。

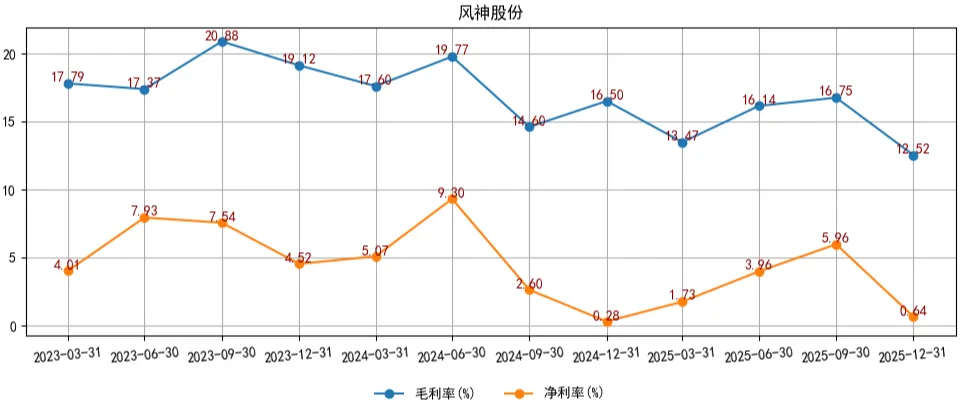

从毛利率与净利率的走势来看,单季度数据显示两者均出现下滑,但同比数据却呈现出毛利率下降而净利率反而提升的反直觉现象。通常情况下,若原材料价格在四季度回落,毛利率理应上行;即便毛利率受压,在营收增长有限的前提下,净利率通常也应同步下滑。这种背离暗示费用端可能存在优化空间或出现了非经营性收益。

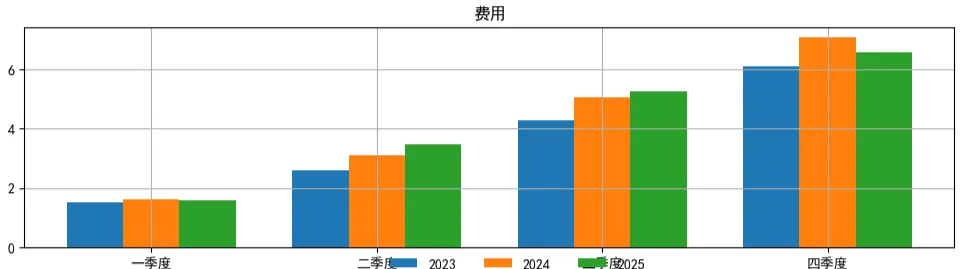

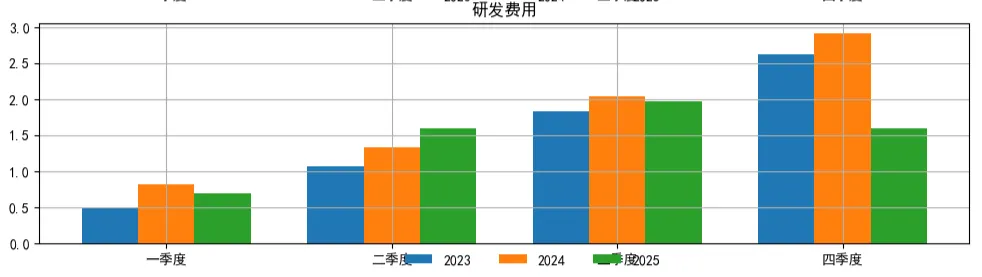

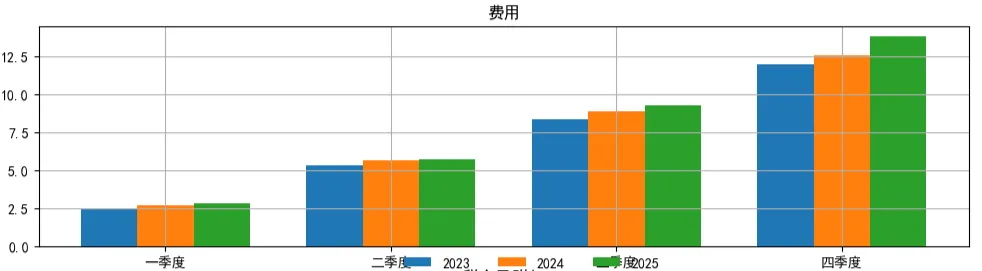

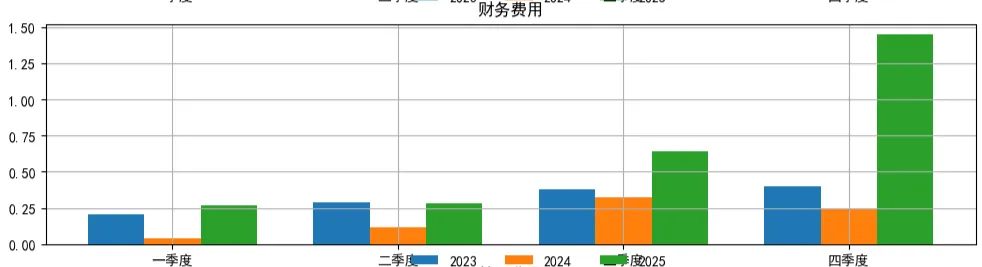

整体费用端的增幅尚在合理区间,但细究财务费用却显露出蹊跷:第四季度的研发支出竟然低于第三季度。这究竟是通过何种操作让研发环节产生了收益,还是研发人员将已发放的薪酬退还给了公司?若将第四季度的研发费用还原至正常水平,公司当季的亏损便已成定局。这恐怕是近期轮胎企业财报中最为特殊的一家公司了。

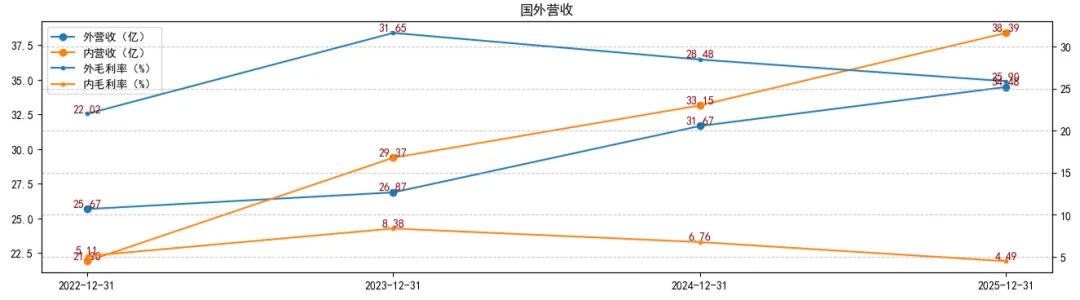

考察其国内外销售表现,可见无论国内市场还是海外市场,营收均呈现持续攀升态势。毛利率的普遍下滑,虽与行业整体趋势相符,但深入剖析其国内业务毛利率仅为4%的现状,仍不免令人感到诧异。

与此形成鲜明对比的是下一家公司,其呈现出截然相反的财务特征:第四季度毛利率虽有提升,净利率却出现下滑。这种情况通常意味着企业的核心业务盈利质量正在改善,但增加的费用项吞噬了利润空间,导致净利润未能同步增长。这一现象同样指向费用端的异常变动。

从费用端来看,除财务费用在第四季度显著攀升外,其余费用随营收增长而增加属正常现象。这正是导致公司毛利率虽有提升,净利率却反而下滑的核心原因。如果还原这部分费用,其4季度盈利质量明显提升。

同样是国有企业,在财务处理方式上却大相径庭。为了美化财报,有公司的操作手法实在令人瞠目结舌。若真涉及要求员工退还薪酬,那更是令人难以置信。