三人行2023-2025年财报趋势分析

前言:三人行(605168)是中国A股领先的数字营销整合服务商,以"新质生产力驱动高质发展"为战略,服务金融、汽车、快消、通信等领域头部客户。本报告聚焦其2023-2025年财务趋势。

一、核心结论

1.1 总体评价

三人行在2023-2025年经历"深蹲再起"的艰难周期:2024年业绩断崖式下跌(营收-20%、净利润-77%),2025年虽营收继续下滑但盈利质量显著改善(现金流+345%、应收账款-27%、资产负债率降至34%)。公司从"追求规模"转向"追求质量"的战略转型已完成第一阶段。

1.2 关键数据缩影

| 指标 | 2023年 | 2024年 | 2025年 | 三年变化 |

|---|---|---|---|---|

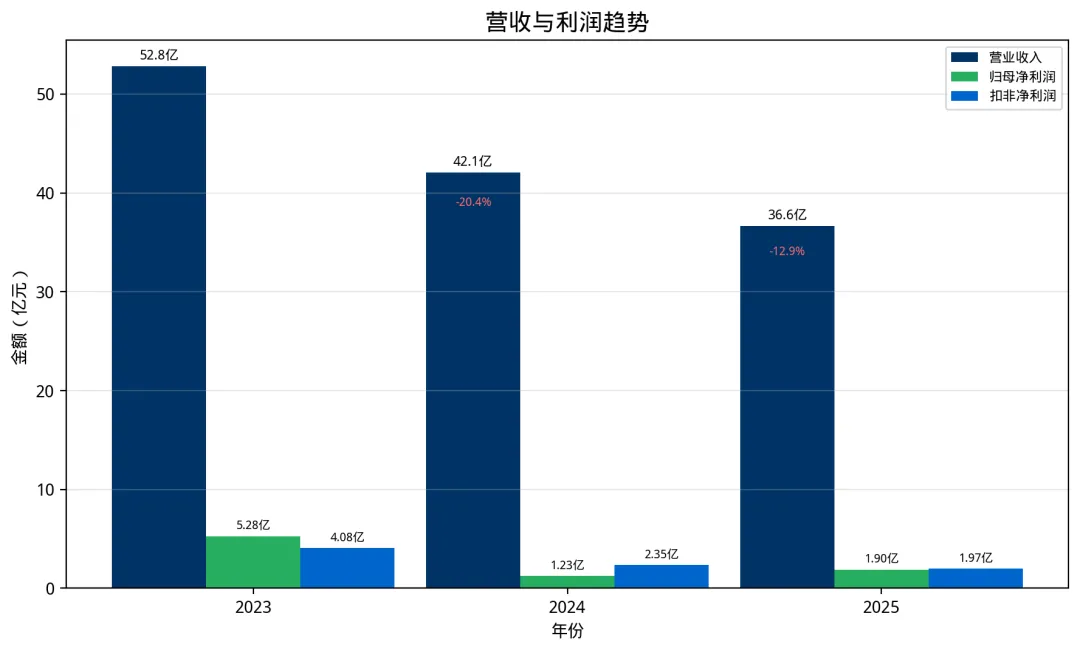

| 营业收入 | 52.84亿 | 42.08亿 | 36.65亿 | -30.7% |

| 归母净利润 | 5.28亿 | 1.23亿 | 1.90亿 | -64.0% |

| 扣非净利润 | 4.08亿 | 2.35亿 | 1.97亿 | -51.7% |

| 经营现金流 | 1.28亿 | 1.22亿 | 5.43亿 | +324.2% |

| 应收账款 | 23.82亿 | 23.52亿 | 17.18亿 | -27.9% |

| 资产负债率 | 40.39% | 41.72% | 34.31% | -6.08pp |

| 毛利率 | 17.70% | 18.21% | 16.78% | -0.92pp |

| ROE | 19.28% | 4.40% | 7.05% | -12.23pp |

二、营收表现:趋势分析

2.1 总量分析:断崖式下跌后企稳

三人行2023-2025年营收呈现持续下滑态势:

2023年:52.84亿元,同比下降6.54% 2024年:42.08亿元,同比下降20.35% 2025年:36.65亿元,同比下降12.92%

三年累计下跌30.7%,接近三分之一。营收断崖的背后,是广告行业整体承压与公司主动"挤出水分"的双重作用。

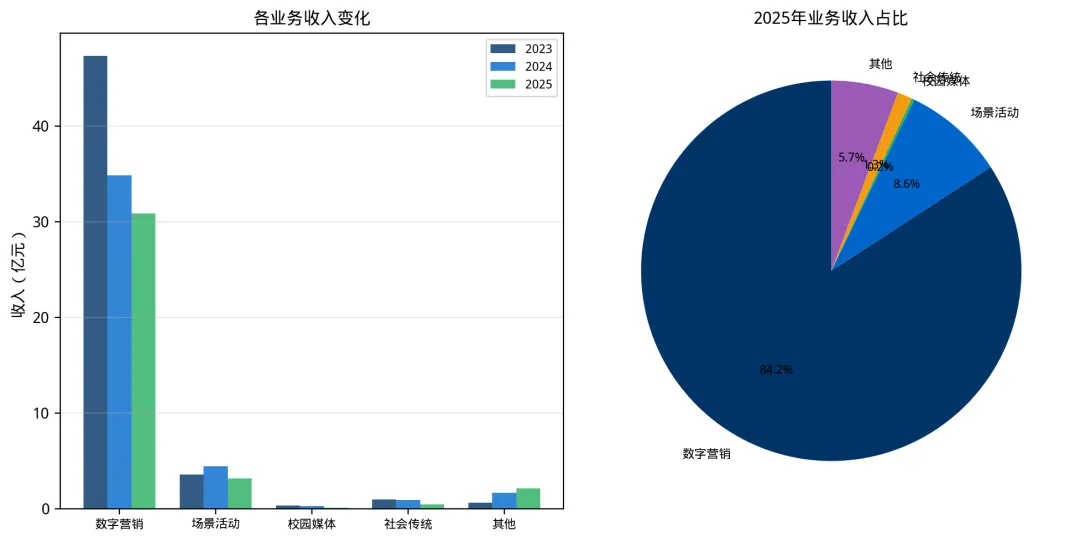

2.2 业务结构:数字营销绝对主力

三人行五大业务板块中,数字营销占比超80%,是绝对的核心业务:

| 业务板块 | 2023年收入 | 2024年收入 | 2025年收入 | 三年变化 |

|---|---|---|---|---|

| 数字营销 | 47.34亿 (89.6%) | 34.83亿 (82.7%) | 30.84亿 (84.1%) | -34.9% |

| 场景活动 | 3.58亿 (6.8%) | 4.41亿 (10.5%) | 3.16亿 (8.6%) | -11.7% |

| 校园媒体 | 0.32亿 (0.6%) | 0.24亿 (0.6%) | 0.09亿 (0.2%) | -71.9% |

| 社会传统媒体 | 0.97亿 (1.8%) | 0.92亿 (2.2%) | 0.46亿 (1.3%) | -52.6% |

| 其他业务 | 0.61亿 (1.2%) | 1.64亿 (3.9%) | 2.09亿 (5.7%) | +242.6% |

关键洞察:

数字营销拖累最严重:三年减少16.5亿元,占总减少量的88% 校园媒体几乎归零:从0.32亿降至0.09亿,2025年仅占营收0.2% 其他业务逆势增长:从0.61亿增至2.09亿,主要来自新布局的体彩业务

2.3 管理层表述印证

2023年:营收下滑归因于"快消品及互联网行业客户部分业务减少"

"公司严控风险业务,加强业务回款管理,现金流持续改善"(2023年报)

2024年:管理层未明确解释营收断崖原因,但强调"主营业务毛利率提升"

"公司实现营业收入42.08亿元,归属于母公司所有者的扣除非经常性损益的净利润2.35亿元"(2024年报)

2025年:营收继续下滑但管理层强调利润质量和现金流改善

"利润总额2.27亿元,同比增长76.79%""公司净利率提升至5.18%,同比增加2.25个百分点"*(2025年报)

三、盈利能力:利润率趋势

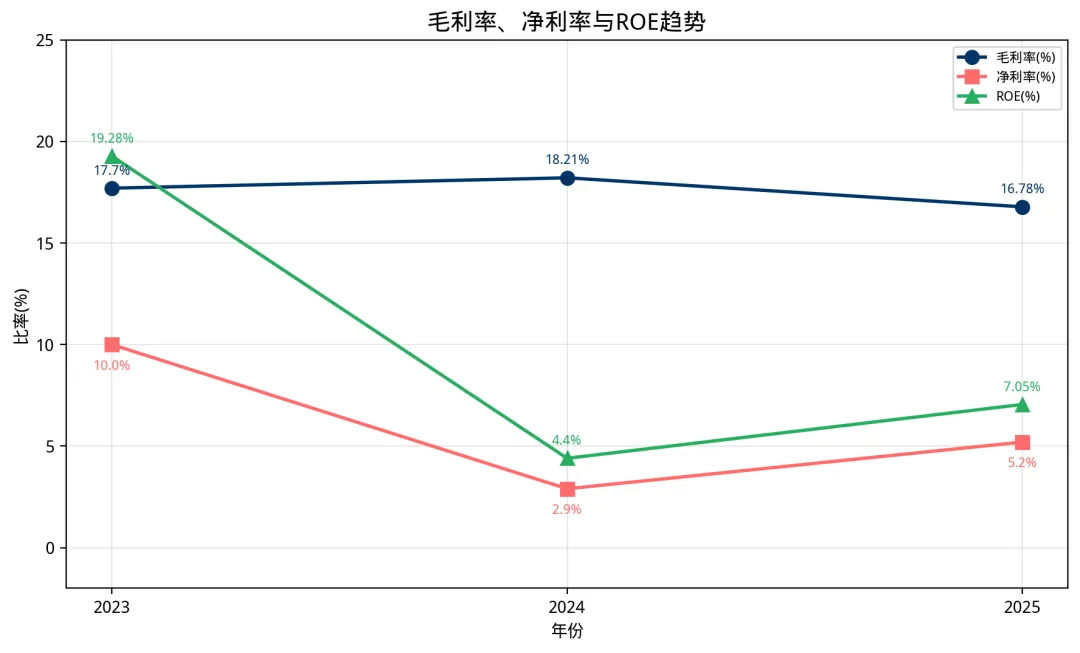

3.1 毛利率/净利率分析

三人行盈利能力呈现"毛利率稳定、净利率剧烈波动"特征:

| 指标 | 2023年 | 2024年 | 2025年 | 变化趋势 |

|---|---|---|---|---|

| 毛利率 | 17.70% | 18.21% | 16.78% | 先升后降 |

| 净利率 | ~10.0% | ~2.9% | ~5.2% | V型反弹 |

| ROE | 19.28% | 4.40% | 7.05% | 断崖后回升 |

关键发现:

毛利率三年来基本稳定在17-18%区间,说明公司成本控制有效 净利率崩盘(从10%跌至2.9%)主要受非经常性损益影响(金融资产公允价值变动-1.38亿) 2025年净利率反弹至5.2%,仍远低于2023年水平

3.2 各业务利润率表现

| 业务板块 | 2023年毛利率 | 2024年毛利率 | 2025年毛利率 | 变化趋势 |

|---|---|---|---|---|

| 数字营销 | 15.84% | 16.96% | 15.53% | 微降 |

| 场景活动 | 25.92% | 22.17% | 22.26% | 先降后稳 |

| 校园媒体 | 80.80% | 75.88% | 70.24% | 持续下滑 |

| 社会传统媒体 | 48.91% | 37.04% | 41.69% | 波动回升 |

洞察:校园媒体虽毛利率超70%,但规模太小(仅0.09亿)无法贡献实质利润;数字营销毛利率16%左右,是公司利润的主要来源。

3.3 管理层表述印证

"2023年度主营业务毛利率为17.70%,同比提升1.02个百分点"(2023年报)

"2024年度主营业务毛利率达18.21%,相比2023年的17.70%实现了进一步提升"(2024年报)

注:2025年毛利率下降至16.78%,管理层未在公开资料中强调此指标,侧面印证盈利压力。

四、现金流与资产负债

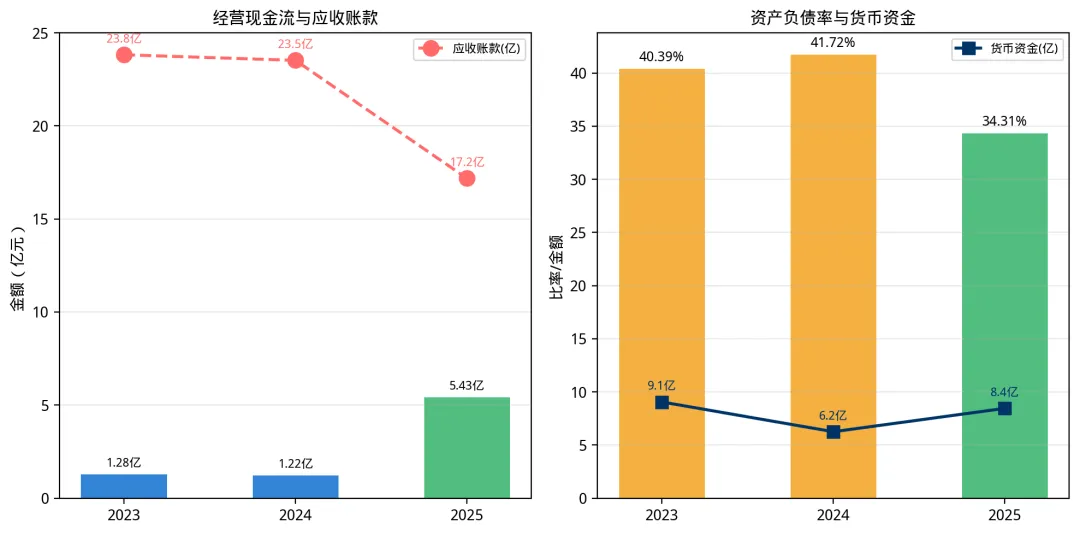

4.1 现金流:2025年质的飞跃

三人行现金流表现呈现"2025年质变"特征:

| 指标 | 2023年 | 2024年 | 2025年 | 变化 |

|---|---|---|---|---|

| 经营现金流 | 1.28亿 | 1.22亿 | 5.43亿 | +344.9% |

| 投资现金流 | 2.00亿 | 1.68亿 | 0.78亿 | -61.0% |

| 筹资现金流 | 0.25亿 | -0.88亿 | -1.47亿 | 持续净流出 |

关键洞察:

经营现金流从2024年的1.22亿跃升至2025年的5.43亿,涨幅344.9% 现金流改善主要来自应收账款回收(2025年应收账款减少6.34亿) 筹资现金流持续净流出,反映银行贷款压降(从6.42亿降至3.96亿)

4.2 应收账款与资产负债率

| 指标 | 2023年末 | 2024年末 | 2025年末 | 三年变化 |

|---|---|---|---|---|

| 应收账款 | 23.82亿 | 23.52亿 | 17.18亿 | -27.9% |

| 应收账款周转天数 | ~165天 | ~204天 | ~172天 | 先增后降 |

| 资产负债率 | 40.39% | 41.72% | 34.31% | -6.08pp |

| 短期借款 | 5.82亿 | 6.42亿 | 3.96亿 | -32.0% |

| 货币资金 | 9.05亿 | 6.25亿 | 8.45亿 | 波动回升 |

管理层表述印证:

"经营活动产生的现金流量净额5.43亿元,同比增长344.88%""应收账款余额17.18亿元,同比下降26.97%""银行借款3.96亿元,同比下降43.81%,资产负债率下降到34.31%"(2025年报)

4.3 财务质量评估

正面信号:

✅ 应收账款三年累计减少6.64亿,回收力度加大 ✅ 资产负债率降至34.31%,杠杆水平健康 ✅ 短期借款压降32%,偿债压力减轻

隐忧信号:

⚠️ 应收账款占营收比仍高达47%(17.18÷36.65),回款效率偏低 ⚠️ 货币资金从9.05亿降至8.45亿,流动性略有收紧

五、亮点分析

亮点1:2025年经营现金流暴增345%

这是三人行三年财报中最亮眼的数据。经营现金流从1.22亿增至5.43亿,涨幅344.88%,创公司历史新高。

为什么这个数据如此重要?因为广告行业长期被"高应收账款"困扰,很多公司账面利润好看但现金收不回来。三人行2025年现金流5.43亿,远超归母净利润1.90亿,说明利润虽不高,但真金白银落袋了。

"经营活动产生的现金流量净额5.43亿元,同比增长344.88%"(2025年报)

亮点2:应收账款两年减少6.64亿

应收账款从2023年23.82亿降至2025年17.18亿,两年累计减少6.64亿元。回款力度空前。

更值得注意的是,应收账款占营收比从45%降至47%(虽然仍偏高),但绝对值下降意味着公司在主动压缩风险业务。这与管理层强调的"严控风险业务"策略一致。

亮点3:资产负债率降至34.31%

资产负债率从40.39%降至34.31%,下降6.08个百分点;短期借款从6.42亿压降至3.96亿,下降38%。财务弹性显著提升。

在广告行业普遍高杠杆的背景下,34%的资产负债率属于健康水平,为公司抵御周期波动提供了安全垫。

亮点4:高分红政策持续

2024年分红1.52亿元,占归母净利润123.10%(动用未分配利润),三年累计分红超6亿元。

在业绩下滑背景下仍坚持高分红,体现管理层对股东的承诺。这种"亏自己也不能亏股东"的态度,在A股市场并不多见。

亮点5:费用控制有效

销售费用从3.36亿降至2.74亿(降18.5%),财务费用从0.29亿降至0.19亿(降34.5%),刚性成本压降明显。

在营收大幅下滑背景下,费用同步压降体现了公司的成本弹性——能扩张也能收缩,不是只会长胖不会减肥的公司。

六、隐忧分析

隐忧1:营收断崖式下跌,规模缩水三分之一

这是三人行最大的问题。三年营收减少16.19亿(-30.7%),从52.84亿跌至36.65亿。这不是小幅波动,是断崖式下跌。

更糟糕的是,2025年营收仍在下滑(-12.92%),没有止跌迹象。在广告行业整体承压背景下,公司市场份额可能被对手蚕食。

深层原因:

头部客户(快消品、互联网)缩减广告预算——但这是全行业问题,为什么三人行跌得这么惨? 公司主动压缩回款风险业务——但压缩了两年,新业务在哪里? 校园媒体业务接近退出——从0.32亿跌至0.09亿,这块基本放弃了

隐忧2:对数字营销单一业务依赖过重

数字营销占比从89.6%降至84.1%,看起来在分散风险,但实际上数字营销仍是绝对主力。

问题在于:数字营销是"流量型"业务,高度依赖头部媒体平台(字节跳动、腾讯等),议价能力弱。一旦平台政策调整或流量成本上涨,公司利润空间会被进一步压缩。

数据佐证:

数字营销收入从47.34亿跌至30.84亿,减少16.5亿,占总减少量的88% 场景活动虽毛利率高(22%)但规模仅3.16亿,贡献有限 "其他业务"虽增长143%但基数太小(2.09亿),无法对冲数字营销的下滑

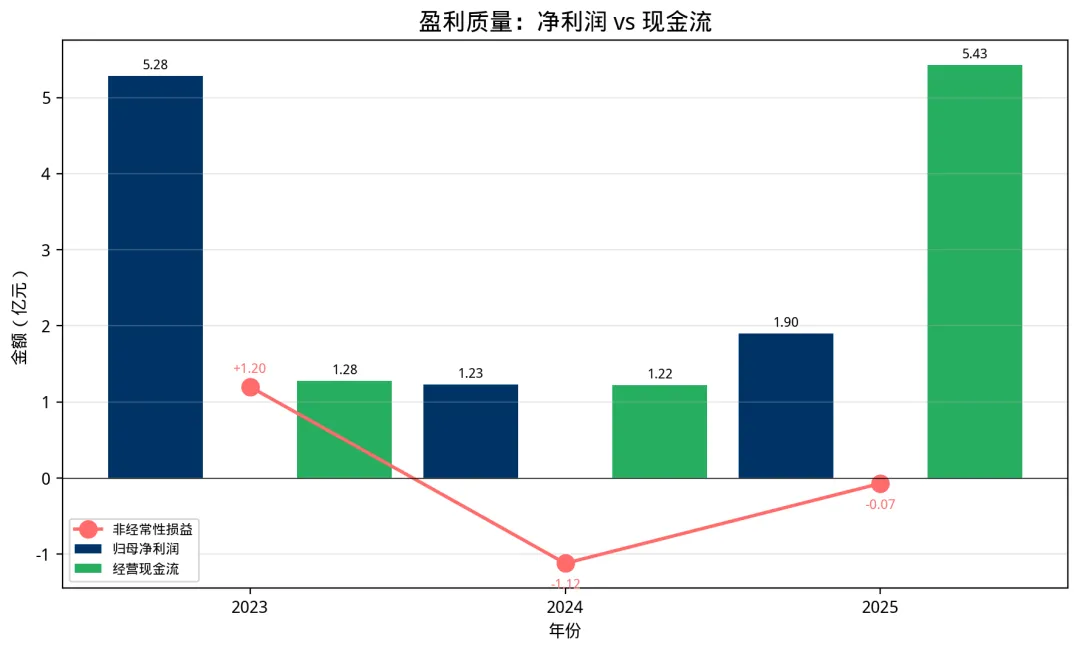

隐忧3:非经常性损益波动大,投资业务拖累利润

公司大量投资未上市公司股权(巨子生物、华润饮料等),公允价值变动对利润影响巨大:

| 年份 | 非经常性损益 | 主要影响 |

|---|---|---|

| 2023 | +1.20亿 | 金融资产公允价值变动+1.37亿 |

| 2024 | -1.12亿 | 金融资产公允价值变动-1.38亿 |

| 2025 | -0.07亿 | 基本持平 |

2024年因公允价值变动亏损1.38亿元,直接拖累归母净利润。这暴露了一个问题:主业不赚钱,投资也亏损,双重打击。

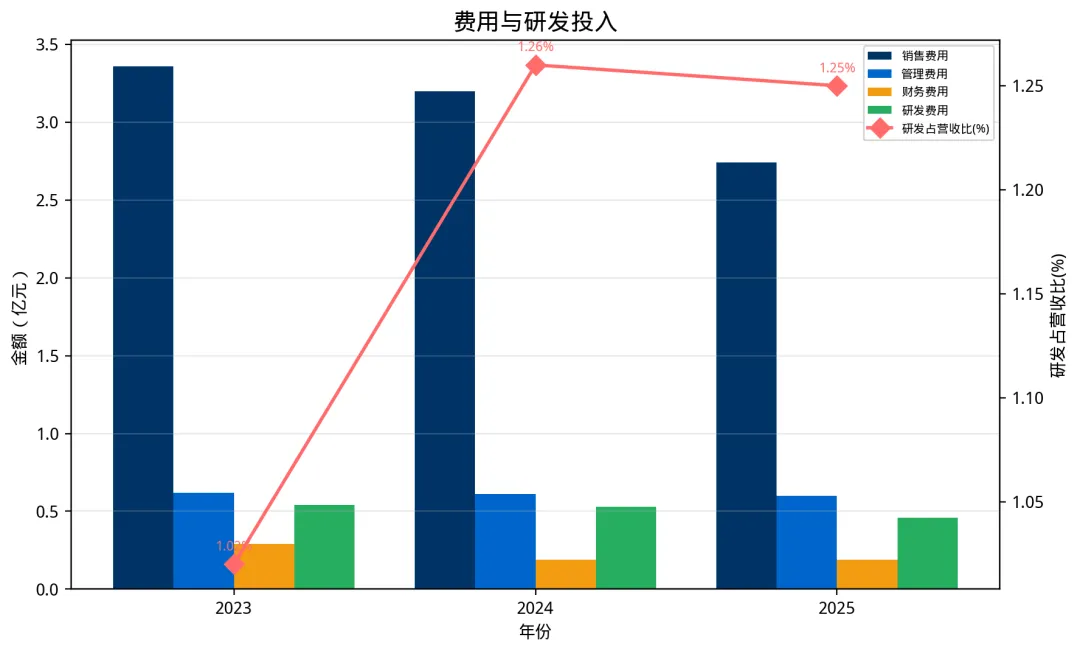

隐忧4:研发投入下降,AI布局可能落后

员工从1305人缩减至约1000人,研发人员从153人降至95人,研发费用从5388万降至4576万。

在AI技术重塑广告行业的背景下,研发投入下降可能导致竞争力下滑。三人行虽推出了"一个"AI产品,但研发费用连续两年下降,能否持续迭代存疑。

数据对比:

2023年:研发人员153人(占11.7%),研发费用5388万,占营收1.02% 2025年:研发人员95人(占9.5%),研发费用4576万,占营收1.25%

研发占营收比虽略有提升,但绝对值下降,在AI赛道上可能落后于竞争对手。

七、三年趋势总结

三人行2023-2025年呈现"断崖下跌→质量改善"的V型走势:

营收端:持续下滑(52.84亿→42.08亿→36.65亿),三年累计减少30.7%。数字营销业务拖累严重,校园媒体接近退出,唯一亮点是"其他业务"(体彩)逆势增长143%。

利润端:2024年断崖(归母净利润从5.28亿跌至1.23亿,降幅77%),2025年反弹至1.90亿(+54%),但仍远低于2023年水平。扣非净利润相对稳定(4.08亿→2.35亿→1.97亿),体现经营韧性。

现金流端:2025年质变,经营现金流从1.22亿跃升至5.43亿(+345%),应收账款减少6.64亿,资产负债率降至34.31%,财务质量显著改善。

战略端:公司更名"未来科技集团",战略投资科通技术(芯片/AIDC),布局体彩业务,从"追求规模"转向"追求质量"。

核心判断:三人行已经度过了最困难的2024年,但营收持续下滑的问题仍未解决。现金流改善是真实亮点,但规模缩水三分之一后,如何找到新的增长曲线,是摆在管理层面前的核心挑战。

附录:关键数据表

表A:主要会计数据(单位:亿元)

| 指标 | 2023年 | 2024年 | 2025年 | 三年变化 |

|---|---|---|---|---|

| 营业收入 | 52.84 | 42.08 | 36.65 | -30.7% |

| 营业成本 | 43.48 | 34.42 | 30.51 | -29.8% |

| 归母净利润 | 5.28 | 1.23 | 1.90 | -64.0% |

| 扣非净利润 | 4.08 | 2.35 | 1.97 | -51.7% |

| 经营现金流 | 1.28 | 1.22 | 5.43 | +324.2% |

| 归母净资产 | 29.15 | 26.87 | 27.24 | -6.5% |

| 总资产 | 49.04 | 46.15 | 41.48 | -15.4% |

表B:盈利能力指标

| 指标 | 2023年 | 2024年 | 2025年 |

|---|---|---|---|

| 毛利率 | 17.70% | 18.21% | 16.78% |

| 净利率 | ~10.0% | ~2.9% | ~5.2% |

| ROE | 19.28% | 4.40% | 7.05% |

| 扣非ROE | 14.91% | 8.40% | 7.30% |

表C:现金流与债务

| 指标 | 2023年 | 2024年 | 2025年 |

|---|---|---|---|

| 经营现金流 | 1.28亿 | 1.22亿 | 5.43亿 |

| 应收账款 | 23.82亿 | 23.52亿 | 17.18亿 |

| 货币资金 | 9.05亿 | 6.25亿 | 8.45亿 |

| 短期借款 | 5.82亿 | 6.42亿 | 3.96亿 |

| 资产负债率 | 40.39% | 41.72% | 34.31% |

表D:业务结构

| 业务 | 2023年收入 | 2025年收入 | 变化 |

|---|---|---|---|

| 数字营销 | 47.34亿 | 30.84亿 | -34.9% |

| 场景活动 | 3.58亿 | 3.16亿 | -11.7% |

| 校园媒体 | 0.32亿 | 0.09亿 | -71.9% |

| 其他 | 0.61亿 | 2.09亿 | +242.6% |

表E:股份与分红

| 指标 | 2023年 | 2024年 | 2025年 |

|---|---|---|---|

| 每股收益 | 4.24元 | 0.66元 | 0.90元 |

| 每股分红 | 1.70元 | 0.72元 | 0.72元 |

| 分红总额 | 2.51亿 | 1.52亿 | 1.52亿 |

| 分红占净利润比 | 47.58% | 123.10% | 79.92% |

本分析基于三人行公开披露的财务数据及管理层表述编制,数据截止2025年12月31日。

免责声明:本文仅为个人基于公开信息的观察与思考,不构成任何投资建议。文中观点不代表任何机构立场,投资者据此操作,风险自担。