2026快时尚经济行业研究报告节选

(附完整报告下载)

快时尚行业定义及特征

快时尚产业是以文化传承与科技创新为驱动的综合性产业,涵盖服饰、美妆、家居、珠宝首饰等领域,形成覆盖消费品制造、现代服务与文化创意的产业链体系。快时尚产业主要表现为三个层次,其核心层为服装鞋帽等穿戴产品,扩展层延伸至家居装饰领域,延伸层涉及城市时尚化工程,通过融合传统元素与数字技术等推动产业升级,呈现全产业链联动发展与科技赋能的特征。

全球快时尚行业规模

2018-2020年:疫情冲击下的短期波动

2018-2019年保持稳健增长,2020年受全球疫情影响,规模小幅回落至13011亿元,是周期内唯一负增长年份。

2021-2025年:持续复苏,稳步增长,疫情后行业快速修复,规模从13412亿元持续增长至15104亿元,年均增速约 3%,进入平稳复苏通道。

商启咨询预计,2026-2035年长期稳健增长,规模翻倍,预测期内行业将保持年均3%—4%的增速,2026年全球快时尚行业规模将突破1.5万亿元,2035年全球快时尚行业规模将突破2.2万亿元,较2025年实现近50%的增长,核心驱动为新兴市场(东南亚、中东、拉美)消费崛起、线上渠道渗透、可持续时尚转型。

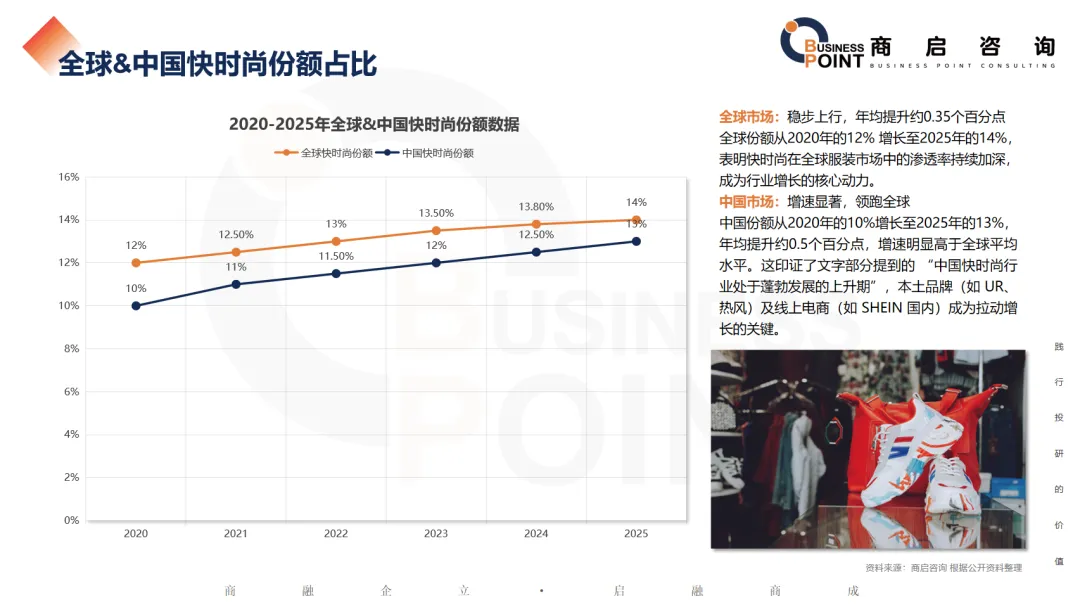

全球&中国快时尚份额占比

全球市场:稳步上行,年均提升约0.35个百分点

全球份额从2020年的12% 增长至2025年的14%,表明快时尚在全球服装市场中的渗透率持续加深,成为行业增长的核心动力。

中国市场:增速显著,领跑全球

中国份额从2020年的10%增长至2025年的13%,年均提升约0.5个百分点,增速明显高于全球平均水平。这印证了文字部分提到的 “中国快时尚行业处于蓬勃发展的上升期”,本土品牌(如 UR、热风)及线上电商(如 SHEIN 国内)成为拉动增长的关键。

中国快时尚市场规模

从市场规模来看,2018年至2022年期间,受全球经济发展放缓及不可抗力因素影响,中国快时尚服装行业规模增长出现波动。这主要归因于国内服装市场整体消费需求下降、消费者偏好转变以及品牌运营成本上升,导致大量快时尚服装品牌线下门店关闭。然而,近两年随着中国经济步入后疫情复苏阶段,居民消费需求逐渐回升,叠加电商和直播卖货的快速崛起,中国快时尚服装行业规模呈现加速增长态势。2023年中国快时尚服装市场规模已增长至3008.99亿元,2025年中国快时尚服装市场规模已增长至3825亿元。商启咨询预计,2026年中国快时尚服装市场规模已增长至4250亿元,2035年中国快时尚服装市场规模已增长至5792.31亿元。

中国快时尚服装行业规模

目前我国快时尚服装行业正经历着由可持续性理念与数字化转型双轮驱动的深刻变革,并借助电商平台的发展拓宽销售渠道,精准触达消费者,实现市场份额的稳步增长。这一系列变化反映了国内服装产业的创新能力与市场活力,预示着快时尚行业将面临更高的环保要求和市场竞争压力,同时亦有机会通过创新和可持续发展策略获得新的增长动力。2025年我国快时尚服装行业规模有望增至3570亿元,商启咨询预计,2026年我国快时尚服装行业规模有望增至3721亿元,2030年我国快时尚服装行业规模有望增至4449亿元。

全球快时尚服装行业竞争梯队

近年来我国本土品牌正在加速崛起,打破了国际品牌的垄断地位,不断挤占市场,使得行业竞争进一步加剧。同时,在中国本土快时尚品牌快速崛起,国内居民消费观念发生深刻转变、愈发倾向于追求高性价比“平价替代品”的情况下,优衣库等国际品牌在我国市场面临着年轻消费者追求个性化和性价比的双重挑战。以优衣库为例,其公布的财务数据显示,2024财年第三季度单季期间,优衣库在中国内地及中国香港的市场营收下降,经营利润大幅下降,同店销售额萎缩。

重点城市企业数量及上市公司占比情况

企业数量维度

上海(4.9万家)、北京(4.3万家)、深圳(2.7万家)位列前三,是中国现代时尚产业的核心集群,产业规模遥遥领先。

上市公司占比维度

广州以0.25%的占比位居第一,深圳(0.22%)、上海(0.20%)紧随其后,说明广州、深圳的时尚产业资本化程度、上市活跃度最高,头部品牌效应显著。

双指标联动特征

上海、北京:规模 + 资本双高,是产业综合实力最强的城市;

广州:规模中等但资本效率极高,是时尚产业资本化的标杆;

成都、重庆、武汉:企业数量稳步增长,上市公司占比稳定在 0.10%,是产业增长的潜力区域。

快时尚品牌国内新店增长情况

2018-2020年:持续下行的调整期

新店数量从 260 家连续下滑至205家,增速连续3年为负,行业受线上电商冲击、消费理性化、库存高企影响,进入第一轮关店收缩周期。

国际快时尚巨头(ZARA、H&M)开始大规模关闭低效门店,本土品牌同步优化渠道结构。

2021年:疫情后报复性反弹

新店数量骤增至310家,增速高达51.22%,创下近8年峰值。

核心驱动:疫情后消费复苏、头部品牌(UR、优衣库)逆势抢滩、线下渠道短期回暖。

2022年:断崖式下跌

新店数量腰斩至154家,增速暴跌至-50.32%,为周期内最低谷。

核心原因:疫情反复导致线下门店大面积关停、消费能力降级、行业进入深度去库存周期。

2023-2024年:弱复苏与结构性反弹

2023年小幅回升至160家,增速转正;2024年反弹至218家,增速达36.25%。

核心特征:本土品牌(UR、热风)成为增长主力,国际品牌仅优衣库保持拓店,ZARA、H&M全面收缩,行业格局彻底分化。

2025年:高位回落,存量竞争常态化

新店数量回落至195家,增速转负,行业进入存量优化、结构升级的稳定期。

核心逻辑:从 “规模扩张” 彻底转向 “单店效能、大店体验、本土化运营”,新店数量长期维持低位,不再出现大规模扩张。

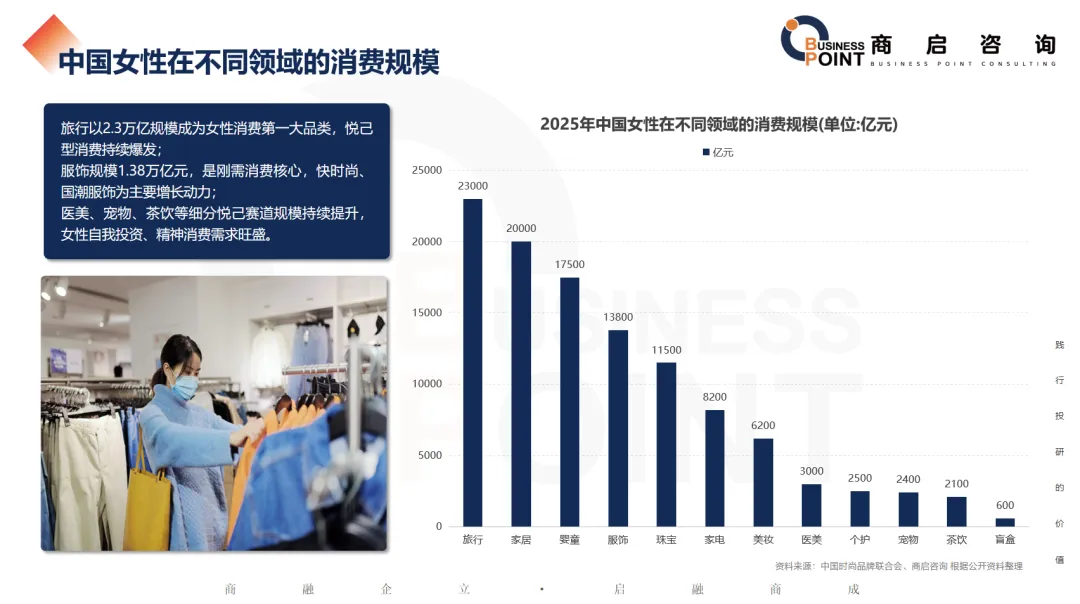

中国女性在不同领域的消费规模

旅行以2.3万亿规模成为女性消费第一大品类,悦己型消费持续爆发;

服饰规模1.38万亿元,是刚需消费核心,快时尚、国潮服饰为主要增长动力;

医美、宠物、茶饮等细分悦己赛道规模持续提升,女性自我投资、精神消费需求旺盛。

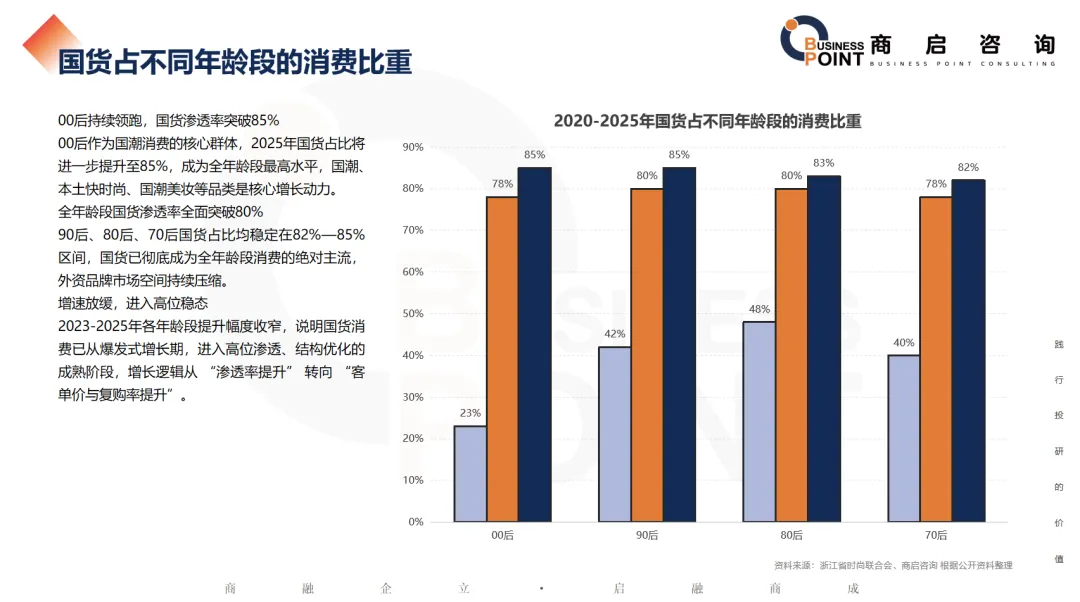

国货占不同年龄段的消费比重

00后持续领跑,国货渗透率突破85%

00后作为国潮消费的核心群体,2025年国货占比将进一步提升至85%,成为全年龄段最高水平,国潮、本土快时尚、国潮美妆等品类是核心增长动力。

全年龄段国货渗透率全面突破80%

90后、80后、70后国货占比均稳定在82%—85%区间,国货已彻底成为全年龄段消费的绝对主流,外资品牌市场空间持续压缩。

增速放缓,进入高位稳态

2023-2025年各年龄段提升幅度收窄,说明国货消费已从爆发式增长期,进入高位渗透、结构优化的成熟阶段,增长逻辑从 “渗透率提升” 转向 “客单价与复购率提升”。

中国现代时尚消费者偏好总结

中国现代时尚消费者更注重性价比、追求品牌力、重视产品力以及倾向社交的价值属性。在经济稳步调整阶段,消费者支出更加谨慎,物美价廉成为消费者偏好的首位。消费者更偏向高品质的生活水平,品牌价值呈现的更美好的生活愿景成为重要消费偏好。

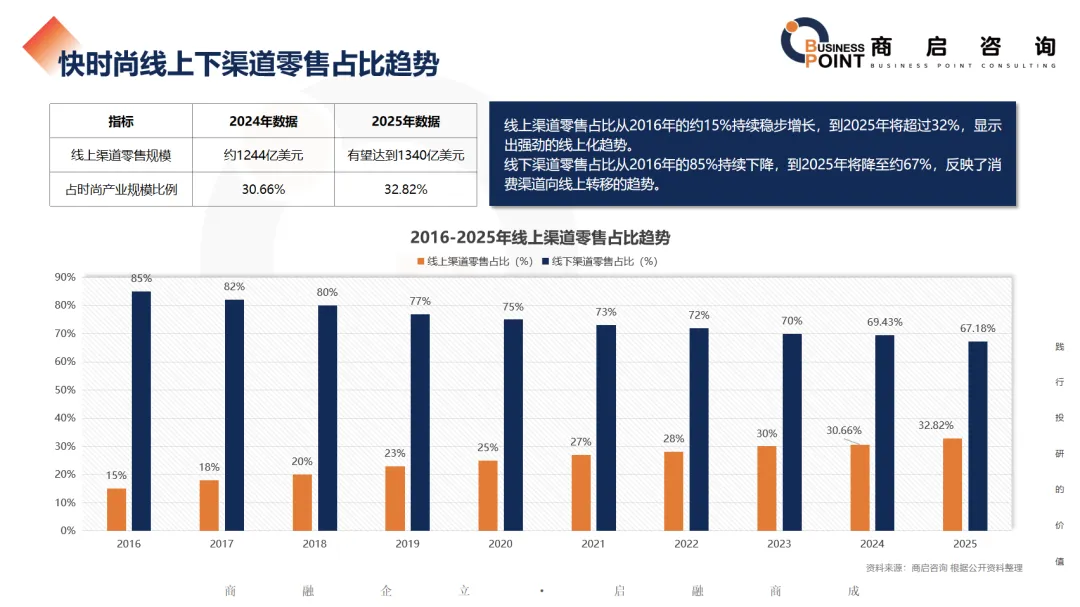

快时尚线上下渠道零售占比趋势

线上渠道零售占比从2016年的约15%持续稳步增长,到2025年将超过32%,显示出强劲的线上化趋势。

线下渠道零售占比从2016年的85%持续下降,到2025年将降至约67%,反映了消费渠道向线上转移的趋势。

快时尚品牌面临的挑战

此前,快时尚凭借广泛的选择、快速的产品更新、充足的潮流元素和高性价比等优势,深受消费者欢迎。随着时代洪流向前,快时尚面临着一系列挑战和时尚时代红利消失的现实,行业已从跑马圈地的野蛮生长阶段进入新的分化阶段。为了保持竞争力并实现可持续发展,快时尚品牌需积极进行转型,如构建多元化产品线,融合线上线下渠道,强调品牌故事和文化等。

Q&A

Q1:2026年全球及中国快时尚市场规模预测?

A: 全球破1.5万亿元,中国达4250亿元。

Q2:全球快时尚行业竞争梯队如何划分?

A: SHEIN/ZARA/优衣库/H&M第一梯队;UR/GAP第二梯队;拉夏贝尔/MJstyle等第三梯队。

Q3:中国快时尚产业地域与资本化格局?

A: 沪京深企业数量最多,广深资本化效率最高。

Q4:快时尚行业渠道变化趋势?

A: 线上占比持续提升(2025年将超32%),线下转向大店与单店效能。

Q5:当前中国时尚消费者核心偏好?

A: 追求高性价比、品牌力、产品力及社交属性。

Q6:快时尚品牌面临的主要挑战?

A: 技术红利消失、成本上升、消费更理性、国潮/运动风分流客群。

END

商启1000+行业研究报告 为投融资赋能

关于我们

商启产业研究院,联合国内各大智库单位发起建立“行业研究数据库”,分析行业的总体运行态势,对产业政策动向及时进行深入的研究与探讨,剖析行业发展中面临的风险或投资机会,为有关政府、企业和投资机构提供决策参考。

电话联系:0755-23617325

业务联系:185 6575 9885

网址:www.businesspoint.com.cn

地址:深圳市福田区福中三路 1006 号 诺德金融中心 7E-1 号

关注商启产业研究院了解更多报告!

联系我们

做商业计划书、定制行研

有资金需求

电话联系

18565759885

或添加微信

更多关注

关注“商启商业计划书”公众号

了解更多撰写商业计划书的知识与技巧

关注“商启IPO研究院”公众号

了解更多新股IPO实时资讯

免责声明

“商启咨询” 发布的所有原创文章,均由商启合规咨询团队成员个人创作,“商启咨询” 不对任何方因使用相关文章而直接或间接导致的任何损失或损害承担责任。建议读者就有关内容作出行动前咨询合规咨询服务团队更具针对性的专业意见。

BUSINESS POINT CONSULTING

公众号|商启研究院

长按观看

免责声明:本文信息、数据均来源于公开资料,本公司对这些信息或表达的意见并不构成投资建议,内容观点不代表本公司立场,请仅学习参考,我们尊重作者的成果,如有侵权,请联系我们及时删除。