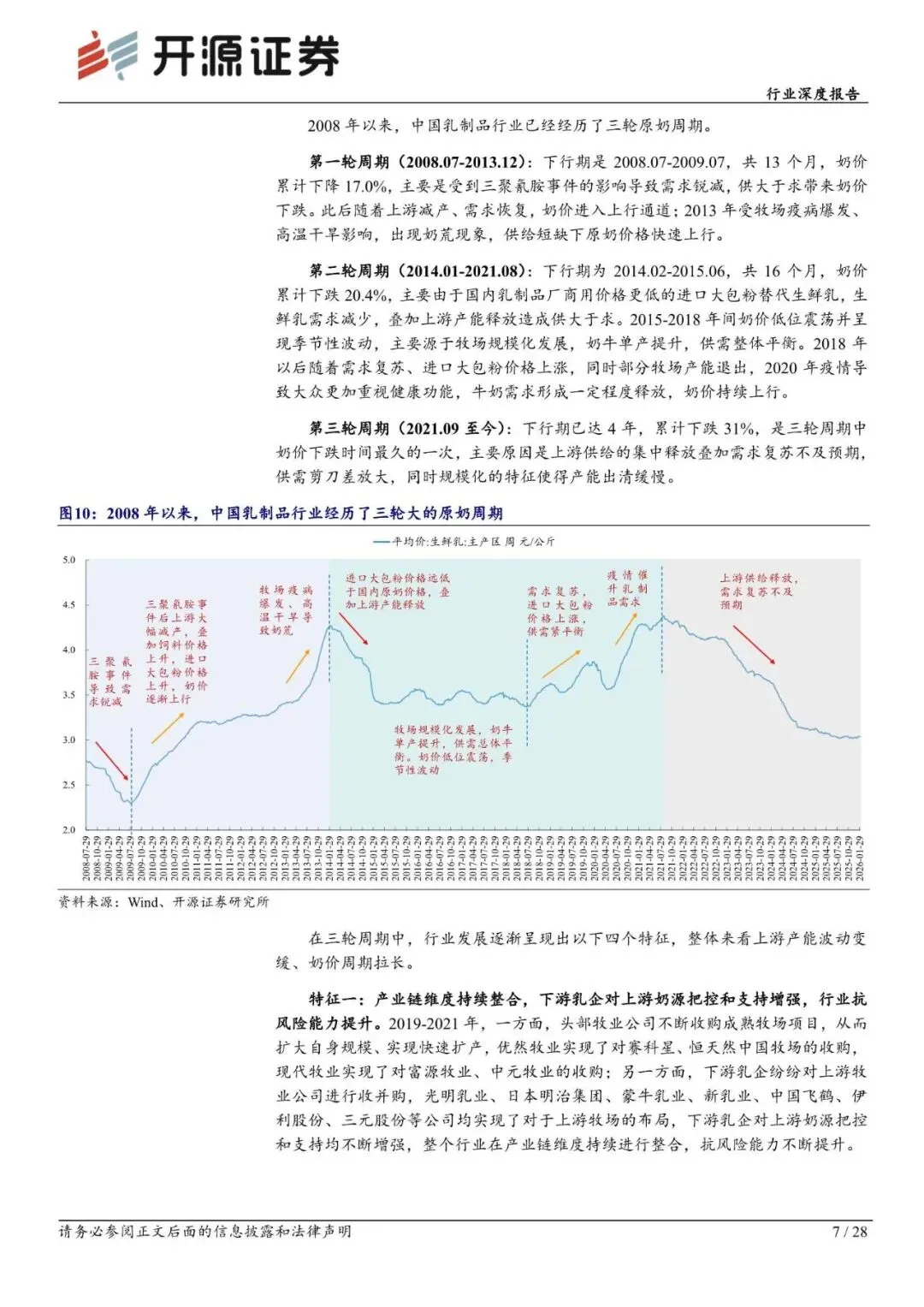

2008 年以来,我国原奶行业经历了三轮周期,目前处于第三轮周期的底部区间,随着产业链深度整合、规模化牧场及奶牛单产水平均持续提升,上游产能波动放缓,奶价周期拉长。

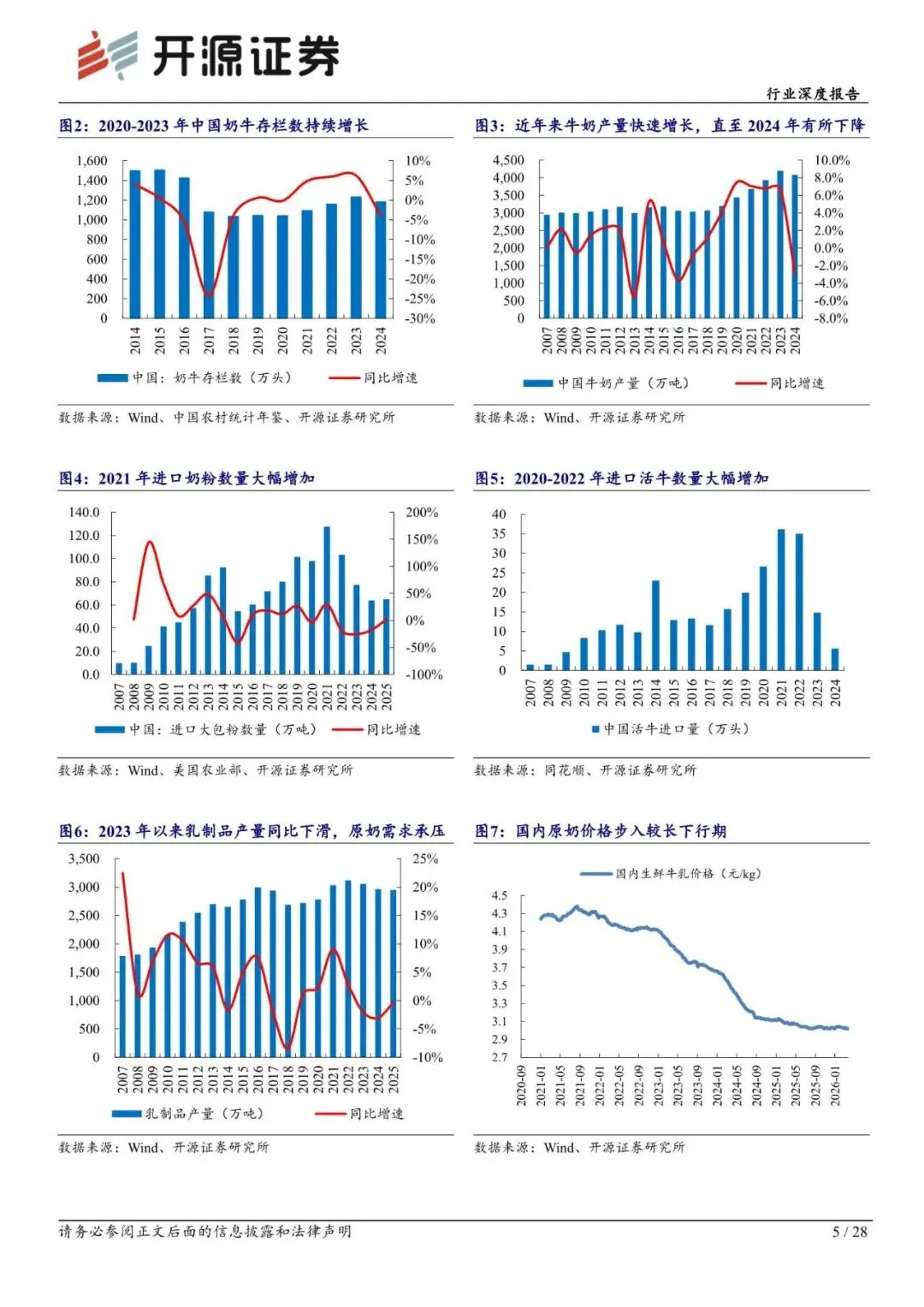

本轮周期从 2021 年 9 月至今奶价已下行 4 年,累计下跌 31%。供给端看,目前行业养殖场户已大面积亏损并已逐步在出清,2025 年 9 月我国奶牛存栏量相比 1 月下降 3.2%,牛奶产量增速也随之回落。

展望未来,随着饲料成本压力加大、奶价持续低位运行,牧场亏损不断加深,存栏去化有望进一步深化,原奶产量随之实现下降。进口方面,国内大包粉仍有价格优势,2026 年进口量预计不会有显著增加。需求端看,乳制品产量已呈现边际改善,行业深加工产能即将释放,出口大包粉及活牛的探索已逐渐落地,有望促进供需缺口进一步收窄。我们预计 2026 年奶价有望实现企稳回升。

文章篇幅有限,仅为部分预览

回复暗号:食品饮料行业深度报告:奶牧周期共振可期,乳业全产业链有望受益-260410-开源证券-28页

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期推荐