4月24日,A股又迎来一家“站在光里”的龙头。

联讯仪器周五登陆上交所科创板,首日盘中涨幅一度高达950.2%,最高触及766元/股,直接超越此前由同为科创板上市的GPU芯片企业沐曦股份保持的首日盘中最大755%涨幅纪录,并以单签最高浮盈约38.9万元,成为年内最赚钱的新股。

此次上市恰逢人工智能驱动的光通信产业上行周期,AI算力基础设施建设对高速光模块需求持续放量。联讯仪器是全球少数、国内极少数已量产供货400G、800G、1.6T高速光模块核心测试仪器的厂商,也是全球第二家推出目前业内最高水平1.6T光模块全部核心测试仪器的企业。

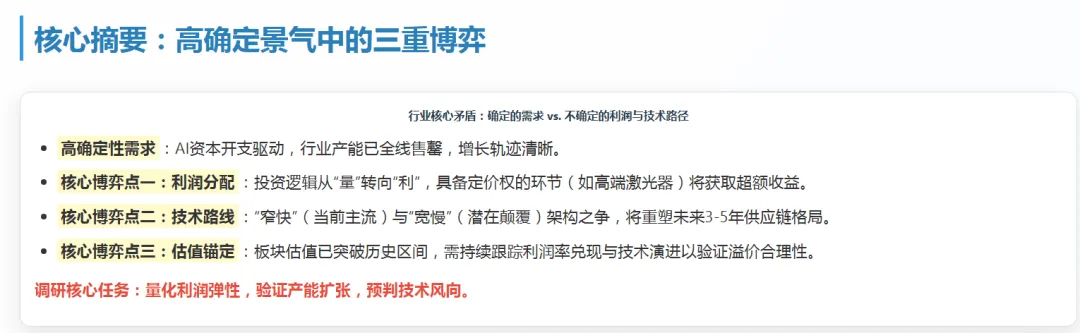

一、行业现状:供需极端紧张,增长确定性极高

AI数据中心建设浪潮是驱动本轮光通信行业景气的根本动力。根据摩根士丹利报告,OFC(光纤通讯大会)后,新一波投资者持续涌入,买方力量仍在扩大,为板块股价提供持续支撑。这种市场情绪的底层逻辑是极硬的供需基本面:

- 1.产能全面售罄:文档明确指出,多家光通信企业2026年产能已售罄,营收端的不确定性被大幅消除。这使得企业业绩的预测性增强,市场关注点自然上移。

- 2.需求侧持续强劲:AI资本开支未见放缓迹象,持续为高速光模块、光芯片等产品提供明确且巨大的增量市场。文档中引用中商产业研究院预测,2026年中国光芯片市场规模将达116亿元(同比增长30.3%),光模块市场规模将达564亿元(同比增长25.6%),印证了需求的强劲增长。

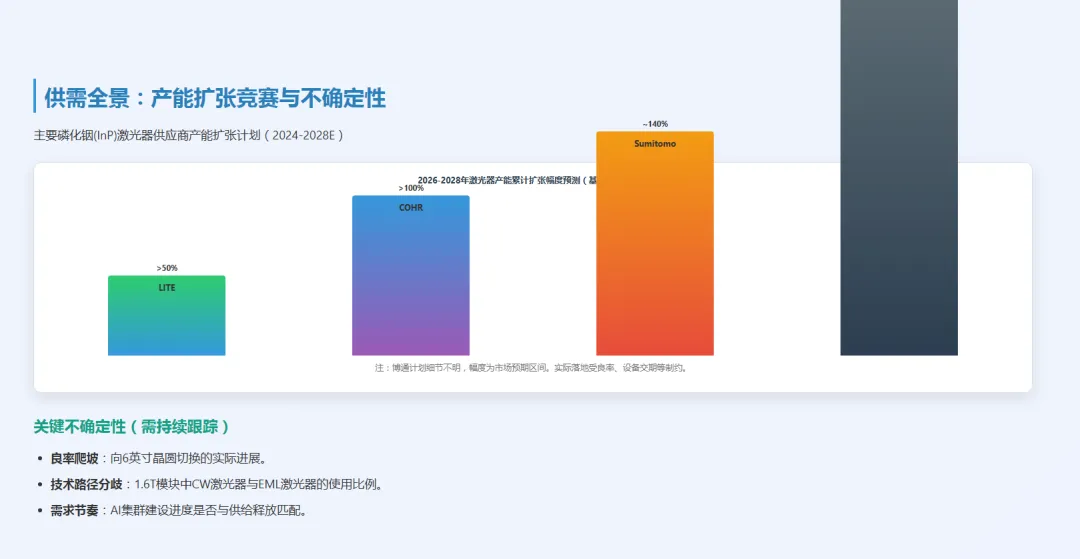

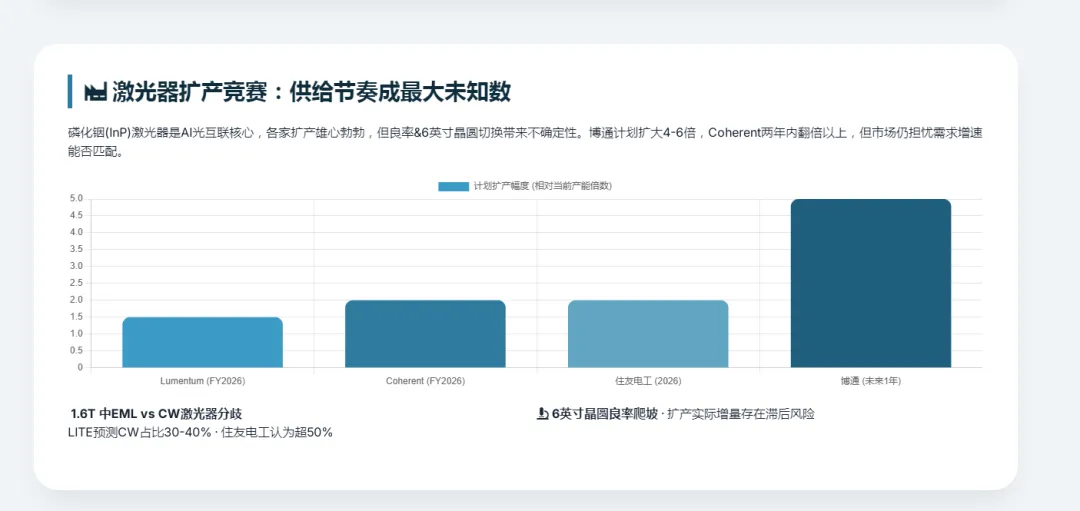

- 3.供给扩张存在时滞与不确定性:尽管主要厂商公布了扩产计划(如Coherent计划2026年产能翻倍,Lumentum计划2026年将EML产能扩大50%以上),但产能落地进度、良率爬坡(尤其是向6英寸晶圆切换的过程)存在较大不确定性。博通(Broadcom)虽宣称未来一年内将激光器产能扩大4-6倍,但具体细节不明,加剧了供给节奏的模糊性。

二、核心博弈点分析:从“量”到“利”,再到技术与估值

在产能紧缺成为共识的背景下,行业的博弈焦点已发生深刻转移,主要集中在以下三个维度:

1.利润率:成为区分企业alpha(超额收益)的关键指标

- 逻辑转变:当营收端被产能锁定后,各公司能否在供给偏紧的卖方市场中成功提价、并控制成本,从而扩大利润空间,成为股价分化的核心。

- 数据佐证:

- Lumentum (LITE)已被证实采取了“激进提价”策略,这直接导致其买方预期EPS(每股收益)远高于卖方一致预期,显示了市场对其盈利能力改善的高度认可。

- 康宁 (GLW)则面临更复杂的局面。尽管亚洲光纤现货价格已上涨75%(创7年新高),但管理层对价格传导持保守态度,强调将通过“产品创新”而非单纯现货涨价来改善利润。此外,超30%的美国BEAD宽带补贴资金可能转向固定无线及卫星,或减少光纤需求,构成潜在利空。

- 产业链传导差异:文档指出,Lumentum的提价能力未必能在整个供应链上完全复制,这意味着上游芯片/器件厂商与下游光模块、光纤厂商的利润率走势可能出现分化。

2.技术路线之争:“窄快”与“宽慢”架构的长期博弈

这是决定行业长期格局和供应链重塑的关键变量。

- “窄快”架构 (Narrow and Fast):当前主流。以更少通道(如8通道)、更高单通道速率(200G)实现总带宽(1.6T),优化带宽密度和功耗,符合AI集群对高效能的需求。文档数据显示,在2026年光模块速率结构中,800G占比已快速提升至40.7%,1.6T开始崭露头角(0.8%),印证了向高速率发展的趋势。

- “宽慢”架构 (Wide and Slow):潜在颠覆者。以更多通道(如16通道)、较低单通道速率(100G)实现同等带宽。其战略意义在于可能采用MicroLED替代当前主流的磷化铟(InP)激光器,或使用VCSEL等方案。微软的MOSAIC架构是典型代表。

- 影响与不确定性:路线之争将影响核心器件需求。若“宽慢”路线渗透加速,现有以InP激光器为核心的供应商(如Lumentum, Coherent)可能面临挑战,而MicroLED等相关企业有望受益。文档提到,对于1.6T需求中EML与CW激光器的分配比例,Lumentum与住友电工的预测就存在显著分歧(30-40% vs. 超过50%),这正体现了技术路径的不确定性。

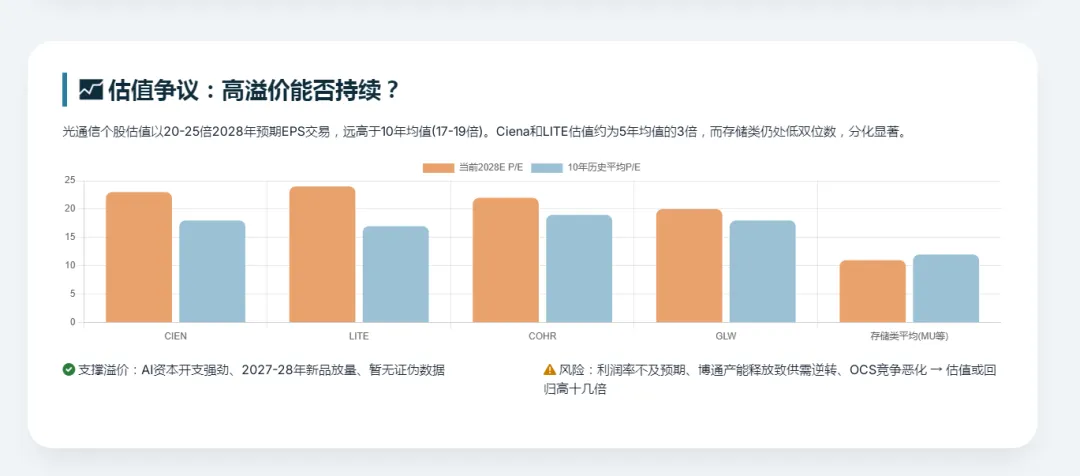

3.估值:高溢价能否持续?

当前光通信个股估值已全面突破历史区间,成为市场争议焦点。

- 估值水平:主要公司如Ciena、Lumentum、Coherent、康宁的交易估值在20-25倍2028年预期EPS之间,而其10年平均市盈率多在17-19倍。其中,Ciena和Coherent的估值约为其五年历史均值的3倍。

- 溢价逻辑:市场给予高溢价基于三点:

- 成长空间清晰:应用场景从电信扩展至CPO(共封装光学)、OCS(光路交换)等新领域。

- 远期预期支撑:利润率改善、新品放量等核心催化剂多在2027-2028年兑现,为远期估值提供想象空间。

- 暂无证伪催化剂:与存储芯片等不同,光通信目前缺乏近期数据来证伪“AI需求持续强劲”的牛市假设。

- 风险提示:文档明确指出,若出现利润率不及预期、博通产能大幅释放导致供需逆转、或竞争恶化等情况,当前的高估值有向“高十几倍”回归的风险。

三、产业链深度剖析:中国市场的视角

文档后半部分提供了详实的中国市场数据,揭示了全球光通信繁荣下的中国动力:

- 市场规模高速增长:

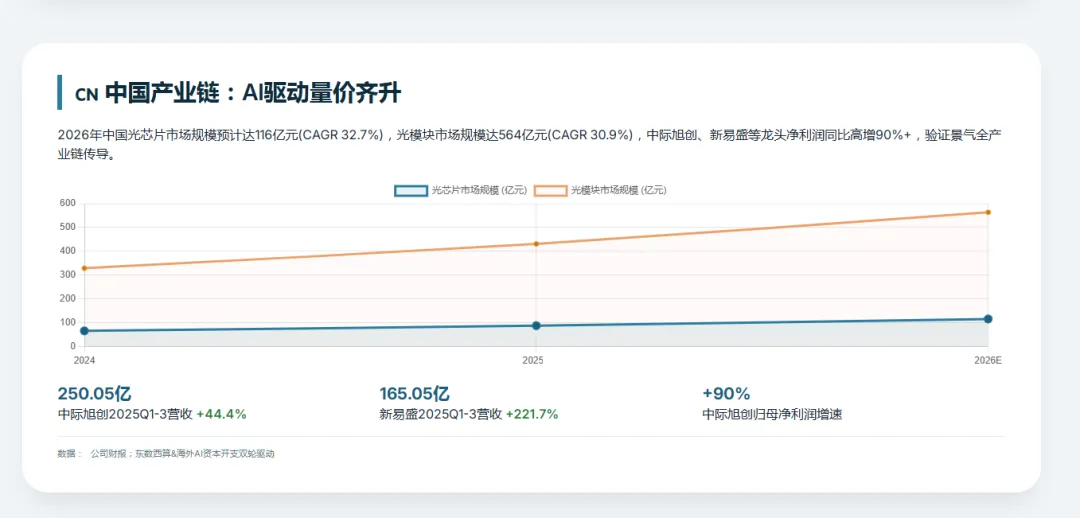

- 光芯片:从2024年的66亿元增长至2026年(预测)的116亿元,两年复合增长率高达32.7%。

- 光模块:从2024年的329亿元增长至2026年(预测)的564亿元,两年复合增长率达30.9%。

- 光缆线路:2026年全国总长度预计达8243万公里,持续夯实网络基建。

- 企业表现亮眼,龙头集中度高:

- 中际旭创:2025年前三季度营收250.05亿元,同比增长44.43%;归母净利润71.32亿元,同比高增90.05%,凸显龙头规模与盈利优势。

- 新易盛:营收165.05亿元,同比激增221.70%;净利润63.27亿元,同比增长284.37%,呈现爆发式增长。

- 天孚通信、光迅科技、华工科技等上游器件/芯片公司营收增速均在20%以上,验证了景气度在全产业链的传导。

- 产业驱动逻辑:

- 内外需双循环:国内“东数西算”与海外(尤其是北美)云厂商AI投资共同驱动。

- 国产化突破:在高端光芯片(如100G EML)等领域实现量产突破,提升产业链安全性。

- 政策强力支持:“适度超前建设新基建”等国家战略提供长期保障。

全球光模块市场在2025-2026年同样处于以800G为主力、1.6T为前沿的升级周期。北美四大云厂商(Meta, Microsoft, Google, Amazon)的资本开支中,AI相关占比持续提升,是驱动高速光模块需求的最核心力量。此外,光互联技术正从可插拔光模块向更先进的CPO(共封装光学)和LPO(线性驱动可插拔光学)等形态演进,旨在进一步降低功耗与成本,这将是下一阶段的技术竞争焦点。

,2026年光通信行业的核心图景可总结为:

- 高景气度确定:在AI算力需求的刚性驱动下,行业产能售罄,市场规模(尤以高速率光模块和光芯片为甚)正经历高速增长,中国企业在全球供应链中扮演关键角色并显著受益。

- 投资逻辑演变:市场关注点已从“营收能否实现”转向“利润能兑现多少”。企业的定价能力、成本控制及产品结构成为获取超额收益的关键。

- 未来变量复杂:短期需跟踪各环节产能的实际释放情况与利润率走势;中期需警惕估值过高后的回调风险;长期则必须密切关注“窄快”与“宽慢”技术路线之争,其结果可能重塑激光器等核心器件的供应链格局,带来结构性投资机会与风险。

总之,当前光通信行业正处于一个“甜蜜的烦恼”时期:需求无比旺盛,但利润的分配、技术的走向和估值的锚定,正成为各方博弈的核心战场。投资者在拥抱行业高增长的同时,需对上述变量保持高度敏感。

(声明:本文仅用于友好交流,文章所述观点及数据均不可作为任何投资依据,也不可视为作者推荐投资的依据。读者应独立思考,审慎决策,对自身投资负责,作者不承担任何责任。文章引用均出自网络公开资料,侵删。)

滙兆資本主要从事公司股权投资经营管理, 资产管理, 投资管理等业务。始终坚持“一切从长期出发” 的经营理念,和“ 客户第一”的价值观, 以坚定的步伐,风控的原则, 开放的心态, 合规的意识, 创新的思维, 专业的服务, 长期的努力, 与合作伙伴携手同行, 共同奋斗, 做正确的事情。

我们在浙江、江苏、河南、安徽等地区有数十亿规模产业基金,专注新材料、智能制造、高端装备、新能源、半导体、生物医药和医疗器械等,热烈欢迎硬核科技企业自荐项目, 从落地到Pre-IPO轮,助力企业全周期,快速决策,详情可致电或添加微信:18168006288, 一起向合作共赢的美好未来前行。

滙兆资本将向优秀的资管机构学习风险管理,全球资产配置, ESG责任投资, 投顾服务, 金融科技等方面的先进经验及最佳实践,打造长期资金,资本市场与实体经济良性循环的市场生态。