返回

展会资讯

谈谈茅台2025年财报和2026年一季度报

2026-04-27 10:24

谈谈茅台2025年财报和2026年一季度报

一、2025年下降和2026年一季度上升的预期很明确

2025年年中茅台调整全年业绩目标,不强迫达成年初制订的9%增长目标,11月、12月又主动停止了分销发货,一改业务长期存在的“向渠道压货保业绩操作”,主动放缓收入,交出这份年报也在预期之内,在当前的经济环境和背景下,也算说得过去。重点在于要关注后续渠道改革效果:取消了分销制度、飞天上架i茅台。从市场反应来看相当火爆,我个人抢了2周,一瓶都没抢到,没办法只能线下店以1750/瓶的价格入手了两瓶。从各方的消息来看,渠道改革的效果很不错,不论是飞天还是系列酒,整体销量都很不错,一季度的业绩增长是有明确预期的。

来自:“茅台时空”公众号

来自:“酒业家”公众号

当时想预测下一季度利润情况,但是i茅台每笔订单平均消费几瓶、年份酒的降价影响多大、非标酒的体量这几个关键参数没有渠道得到,虽然官方给出的飞天和高端的比例是95%和5%,但也只能是看着数来猜,索性在确定上涨的预期下,方向只要对,坐等官方发布看结果更省力。

来自:

“茅台时空”公众号

二、年报数字体现的信息

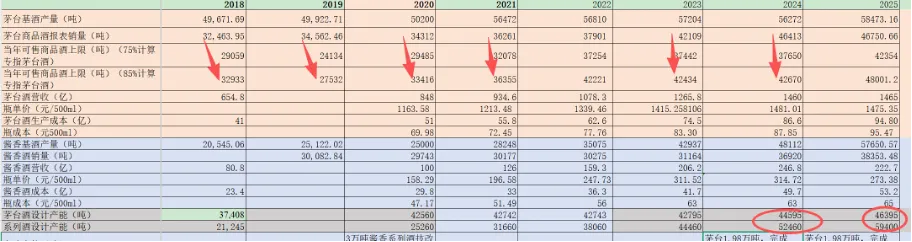

1、茅台的产量和销量是很明确的,大家都研究透了,茅台的财报清爽干净,看影响未来的信息即可。26年可以销售的量就是22年生产的基酒体量5.68万吨的75%-85%之间,18年后,除了22、25年的销量紧挨着75%的下限,其他年份都是按照可销售量的上限全部销售,这也说明了茅台确实挺好卖的(图中红色箭头)。2025年销售了46750吨,上限是48000吨,这就给26年预留了1350吨的销量,22年基酒的产量为56810吨,比21年多300多吨,因此26年茅台酒销售量的上限为48288吨,要是把25年结余的1350吨也放到26年卖,26年可销售的总量为49638吨,比25年多2888吨,这2888吨按照25年的瓶单价1475元算,可以多带来近2888*2124*1475=90亿的收入(用26年1季报最新吨价算是80亿的收入)。

2、茅台“十四五”技改建设项目24年新增1800吨的产能,25年又新增1800吨的产能(上图红圈),只不过这两年新增的3600吨也得4-5年后才会兑现为商品酒。目前十四五技改项目投资进度完成16%,1.98万吨的扩产目标看来得拖到10年了,从28年开始,茅台每年能多出1650吨左右的商品酒,是个温和放量的过程。

来自:茅台2025年年报

3、25年财务公司的收入基本没变,都是32亿,但是销售费用和财务费用变化挺大,多出来的这16亿的销售费用从备注中可以看到主要增加在了广告宣传费和市场推广及服务费,应该主要是为了系列酒的销售,茅台已经不需要这么打广告了。此外,财务费用上母公司的利息收入比去年少了6个亿,这两块吃掉了22亿的收入。

来自:茅台2025年年报

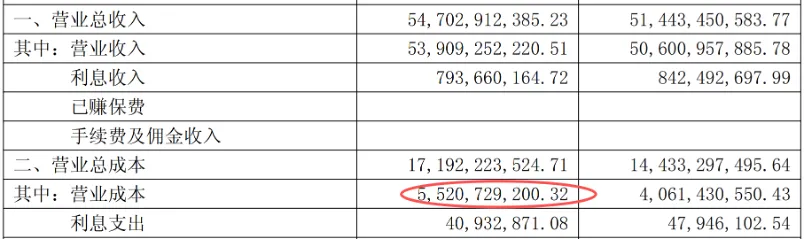

4、一季度中由于线上渠道的开放,直销收入自25年全年首次突破总量50%后,这次占比达到了55%,i茅台的增量达到了267%,直销渠道占比增大,其一方面说明了茅台的品牌在逆市的掌控力,一方面确实能带来实打实的收入提升。一季度,茅台酒营收实现460.05亿元,同比增长5.62%,销量吨数则增长21.82%;酱香系列酒,则录得营收78.81亿元,同比增长12.22%,销量吨数增长26.61%,其中酱香酒的涨势确实喜人,让人感觉之前的广告费用没白花。但是大家有疑问的是收入上涨6.54%,但是利润只上涨了1.38%,这部分主要被营业成本和税金及附加吃掉了,成本涨了37%,税金涨了15%,成本到底是原材料涨了还是其他的电费、运费什么东东涨了?不得而知。税金这块主要就是消费税了,消费税改革后,基本是出厂价的12%(忽略每瓶0.5元的从量部分),今年1季度多卖了20%的酒,实打实的多出来的税费吃掉了利润。茅台的吨价从313万下降到了273万,以前的销商是配额制度,在飞天供货时同时会给经销商压非标产品,非标产品价高,只要渠道商拿了货,货最终卖没卖出去都对不影响茅台收钱,今年渠道改革后一是取消分销,二是降低非标单价,确实降低了渠道资金压力,但是从吨价来看,非标以前的利润确实高,但是后者确实是一条更健康长久的路。

来自:茅台2026年一季报

5、其他应下个后续发展的消息:3月份茅台又陆续分省落实代售机制,同时提出厂价从1169提升至1269元,销售价从1499提升到1549元;从目前各渠道的反应来看,代售的非标产品总体还是供不应求;大家对茅台的提价也比较顿感,实际的消费者更关注能不能买到真茅台。

结论:茅台的整体基本盘依然稳健,1700亿的现金流,好多都拿去买债券理财了,没有任何有息负债,在经济大环境下可以掌控定价权实属不易,利润的增长低于预期,也能接受。鉴于涨价和非标代收机制3月中旬才施行,后续应该会对吨价和毛利率回升有所贡献,长期来看还有个温和放量的过程,目前的情况来看,茅台无销售风险,仍然是门绝好的生意。目前每年3.64的股息,持有没什么压力。

打赏

发表评论

0评