2025年年报、2026年一季报已出,市场上各种解读的声音,看好的、看空的,众说纷纭。我认为,应该抛开财报收入、利润的短期波动,从核心的经销商库存角度去分析茅台的经营情况,会更加贴近实际情况。

我们将通过三个维度来拆解这份财报:

- 财报定性:这到底是份“好报表”还是“坏报表”?

- 渠道迷雾:渠道的改革到底是“去库存”还是“噪音”?

- 现状还原:真实的去库存进度条走到了哪里?

一、 财报定性:没有“好消息”,就是最好的消息

在看财报前,大家首先要接受一个观点:对于未来几个季度的茅台,财报上没有好消息,就是最好的消息。反之,如果财报突然变得特别好,那反而不是好事。

为什么这么说?

长期跟踪白酒周期的朋友都知道,茅台现在最核心的矛盾是渠道库存过高。在这个阶段,如果管理层为了维持股价或面子,逆势向渠道压货,强行做出高增长(比如某些券商此前预测的10%-30%增长),只会拉长去库存的周期,对企业造成长期伤害。

所以,当我看到2025年四季度单季收入下滑约20%、利润下滑30%,以及2026年一季度收入仅增6.5%、利润微增1.5%的数据时,我心里反而踏实了。这说明管理层开始尊重市场现实,不再围着财务数据转圈,而是围着经营本质转圈。

1. 穿透“收入利润表”的迷雾

单纯看利润表是有欺骗性的。为了看清真相,我们必须深入到资产负债表,看看“合同负债”(预收款)和“应收款项”。

- 2025年四季度:

应收总额(应收票据及应收帐款+应收款项融资)相比去年同期上升了近25亿;合同负债比去年同期下降了15亿。这一进一出,涉及约40亿的财务调节。 - 2026年一季度:

应收总额相比去年一季度下降20亿,而合同负债相比去年一季度暴跌了57亿。

这意味着什么?意味着这57亿原本是经销商提前打来的预付款,现在被确认为收入了。这是一种合法合规的财务技巧,目的是平滑业绩,让报表看起来没那么难看。

2. 同口径还原:真相更残酷

如果我们把这57亿的“水分”挤掉,还原真实的出货口径,数据会变成什么样?

- 2025年四季度(还原后):

真实收入约395亿,同比下滑约22%。 - 2026年一季度(还原后):

真实收入约490亿,同比下滑约6%。

真实的经营状况,比报表上呈现的还要难看。但这正是我们希望看到的“坏消息”。因为它标志着茅台正式告别了维系指标的幻想,真正开始去库存了。现在的出货水平,基本回到了2024年一季度的状态。

二、 渠道改革:是“灵丹妙药”还是“左右互搏”?

过去两个季度,茅台在渠道上动作频频,搞得大家眼花缭乱。很多人以为渠道改革能解决去库存问题,甚至能创造新需求。

我的结论是:长期来看有价值,短期来看是噪音。

为了证明这一点,我们来看两组数据,两个季度的“折返跑”:

1. 四季度的“大礼包”模式

2025年四季度,“i茅台”几乎失效,收入仅几个亿。为了补缺口,茅台推出了面向企业团购的“大礼包”。

什么是“大礼包”?其实就是把以前对经销商的“搭售”直接搬到了企业端。比如你想买飞天,必须搭售两瓶1935。

这种模式在四季度创造了奇迹,自营和团购收入暴涨62.8%。为什么企业买单?因为合规。企业直接从茅台拿货,发票规范,虽然综合成本可能比市场价还高,但对于大企业来说,合规重于成本。

2. 一季度的“i茅台”放量

既然“大礼包”抢了经销商的饭碗,导致12月价格体系崩盘,那这招就不能用了。于是,一季度策略大转弯——“i茅台”全面放量。

- 结果:

“i茅台”收入暴增267%,达到200多亿。 - 代价:

自营和企业团购收入同比暴跌72%。

关键点在于:这两个季度,直销渠道的总规模几乎没有变化,都在290亿左右。这只是在不同渠道间的“左手倒右手”。

| 核心策略 | ||

| 渠道表现 | ||

| 总量变化 | ||

| 实质 | 渠道间的“折返跑” | 渠道间的“折返跑” |

结论很清楚:所谓的渠道改革并没有创造出新的需求,只是把需求在不同池子里倒腾。真正让茅台价格企稳的,不是改革,而是供给端的暴力收缩。

三、 去库存现状:收缩、阵痛与平衡

既然渠道改革是虚晃一枪,那真实的去库存是怎么进行的?答案是:牺牲批发代理渠道,保住直销渠道。

1. 批发的断崖式下滑

2025年四季度,茅台对批发代理渠道(传统经销商)的投放量断崖式下滑了58%。(一度跌破指导价1499元)

2026年一季度,即便算上那57亿的合同负债调节,批发渠道的出货量同比下滑仍接近30%。

这就是茅台价格能在春节前后暂时稳住的核心原因:大幅减少供给。

2. 经销商的洗牌

为了配合去库存,经销商体系正在经历剧烈洗牌。

- 2025年全年:

还在扩张,国内经销商增加了近200家(主要是系列酒)。 - 2026年一季度:

急刹车,单季度减少了261家经销商,净减少超过250家。

这主要是砍掉了系列酒的经销商。飞天茅台的嫡系经销商虽然暂时安全,但也感受到了刺骨的寒意。

3. 直销的天花板

经过这一轮折腾,我们能看到一个明显的边界:茅台的直销规模已经触碰到了天花板。

目前的格局显示,直销和传统经销的比例大约在5:5是一个相对稳定的平衡点。

如果直销占比过低,茅台赚不到超额利润; 如果直销占比过高(如去年四季度一度超过70%),就会严重挤压经销商生存空间,导致社会库存恐慌性抛售,打穿价格底线。

4. 真实的库存水位

经过两个季度的强力去库存,情况怎么样了?

- 经销商库存:

确实大幅下降,部分区域(如川糖周掌柜)甚至回到了健康水平和缺货卖的状态。 - 社会库存:

仍然可能处于高位(个人判断,没有统计数据)。

判断标准很简单:看价格。

只要飞天茅台的批价还在波动下行(目前1600元附近,仍远低于历史高点3000元/瓶),就说明社会库存的去化还没结束。目前的市场价格,就是库存最灵敏的晴雨表。

四、 总结与展望

最后,我们回到投资的角度,做一个简单的总结。

第一,财报解读要反着看。

未来2-4个季度,去库存仍是主旋律。不要被表面的收入利润吓到,也不要被短期的反弹迷惑。财报没有“好消息”,就是最大的好消息。我们最担心的是突然出一个20%增长的季报,那意味着去库存失败了,管理层又开始压货了。

第二,忽略渠道改革的噪音。

无论是“大礼包”还是“i茅台”,短期内都无法改变高端白酒供过于求的基本面。这只是企业在五个水龙头(经销商、团购、电商、商超、自营)之间来回拧阀门,水池里的总水量(库存)并没有减少。长期看这些改革有价值,但短期对去库存无效。

第三,关于宏观。

今年一季度国家新一轮基建启动,这对白酒需求有托底作用,但无法逆转去库存的大周期。

第四,一个未证实的数据。

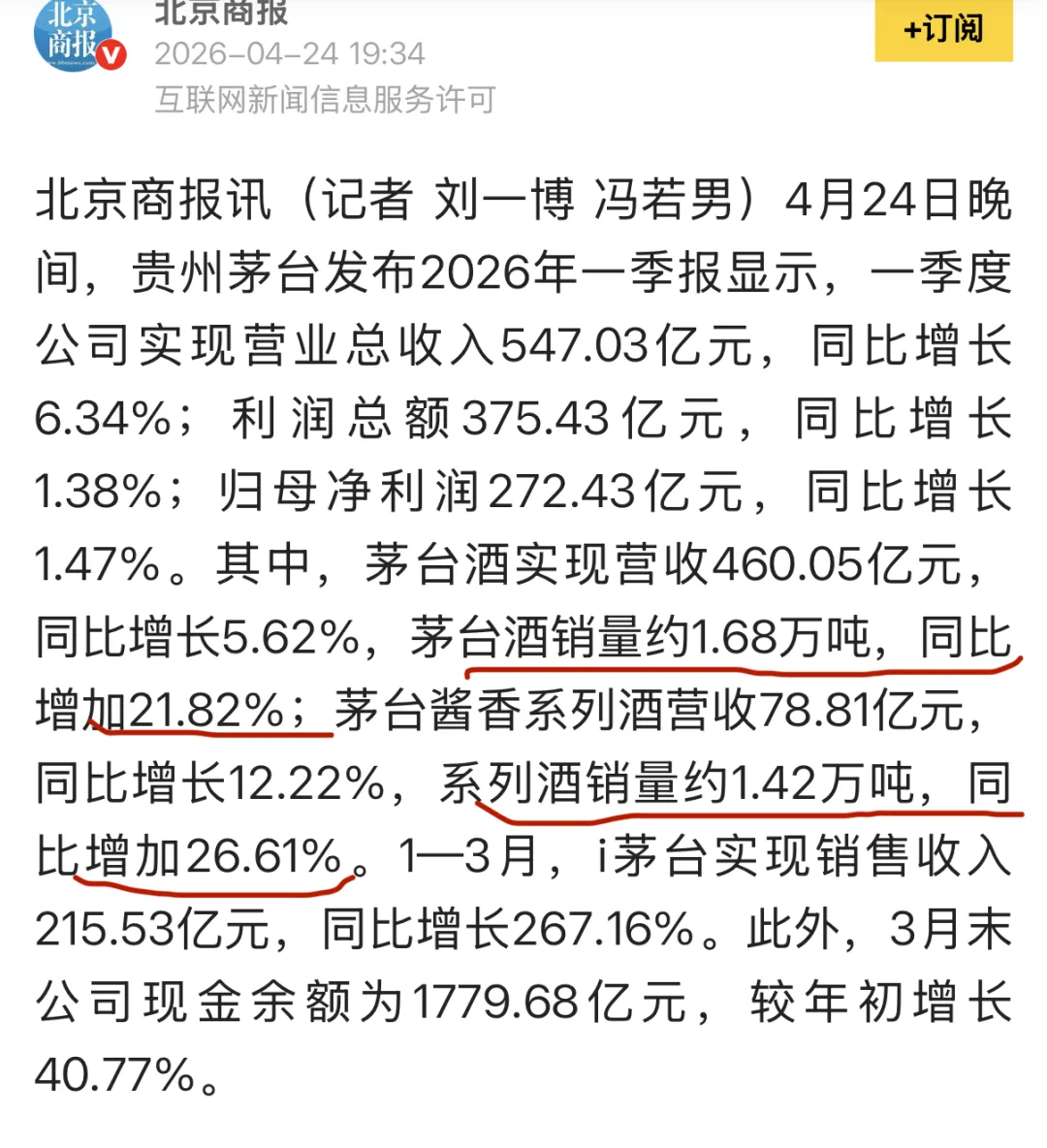

我在雪球上看到一些报道,说一季度飞天和系列酒销量有20%以上的增长。

但贵州茅台公告,并未公告上述数据。如果这个数据是假的,那我们的分析没问题;如果这个数据是真的,那说明茅台又在通过某种方式向渠道灌水了,整个分析逻辑就需要推倒重来。

写在最后:

随着茅台正式进入务实的去库存阶段,整个白酒行业也终于开始回归业务本质。这对于行业长期健康发展是好事,对于投资者来说,我们也终于能看到一份更接近真实经营情况的财报了。

少看点K线,多看点库存。路漫漫其修远兮。