过去两年,模拟芯片行业一直处在一个尴尬位置。

一边是AI算力、HBM、先进封装持续被资本市场追逐;另一边,模拟芯片更多被贴上“库存调整”“工业疲软”“汽车去库存”的标签。即便部分公司开始涨价,市场也始终有一个疑问:这到底是真复苏,还是又一次短暂补库存?

德州仪器最新一季财报,给出了一个相对清晰、但仍需谨慎解读的答案。

模拟芯片周期大概率已经进入右侧早期,但还不能简单理解为全面景气。

更准确地说,这不是2021年那种全行业缺货、全面涨价、客户抢单的周期;它更像是一轮由工业恢复、AI数据中心电源需求、供应链重新定价共同推动的结构性上行。

一、TI这份财报,强在哪里?

先看数字。

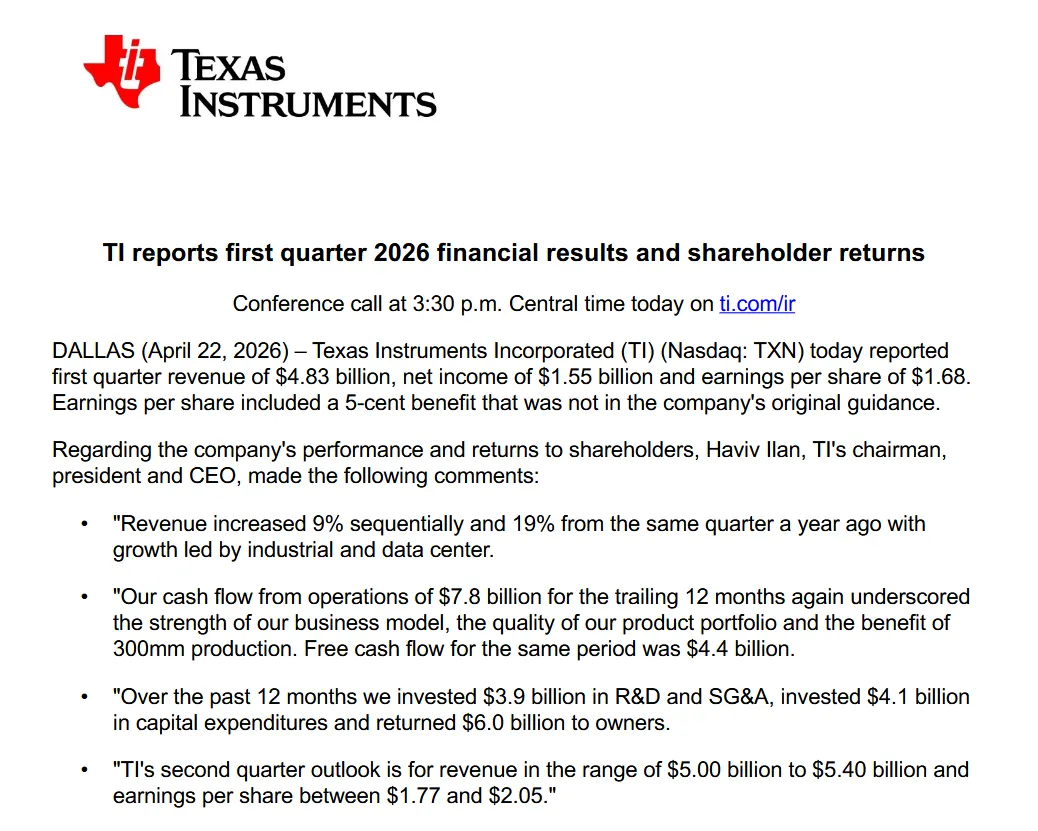

TI一季度收入48.25亿美元,同比增长19%;净利润15.45亿美元,同比增长31%;EPS为1.68美元。更重要的是,公司给出的二季度收入指引为50亿至54亿美元,EPS指引为1.77至2.05美元。也就是说,这不是单季度超预期,而是公司对下一季度也给出了更强的展望。

分业务看,模拟业务是最关键的部分。TI一季度Analog收入39.24亿美元,同比增长22%;Analog营业利润16.38亿美元,同比增长36%。Embedded Processing收入7.23亿美元,同比增长12%。这说明,本次改善不是边缘业务贡献,而是TI最核心的模拟主业在修复。

利润率也值得关注。公司电话会披露,一季度毛利率达到58%,环比提升210个基点;过去12个月自由现金流为44亿美元,高于去年同期的17亿美元。与此同时,一季度资本开支为6.76亿美元,低于去年同期的11.23亿美元。

这几个数字放在一起,含义很明确:收入在恢复,毛利率在恢复,自由现金流也开始恢复。

这正是过去几年市场对TI最担心的地方。TI长期加大300mm产能投资,导致资本开支高企,自由现金流承压。现在,随着资本开支开始回落,收入端重新增长,市场开始重新评估TI的盈利弹性。

二、这不是单纯的补库存

模拟芯片周期最容易误判的地方,是把补库存当成真实需求。

TI管理层这次也没有把话说满。他们明确提到,去年也曾出现过上半年较强、下半年放缓的“false start”,因此需要继续观察二季度和下半年的需求可持续性。

但这次和普通补库存不同,有两个信号更值得重视。

第一个信号,是工业市场恢复的广度。

TI表示,一季度工业收入同比增长超过30%,环比增长超过20%,而且增长覆盖所有sector和地区。管理层还提到,工业市场并不是只有数据中心相关能源基础设施在增长,也包括航空航天、国防等多个领域,客户规模上也不是少数大客户拉动。

这意味着,工业需求已经从“点状修复”变成“面状修复”。

第二个信号,是数据中心。

TI披露,一季度数据中心收入同比增长约90%,环比增长超过25%。这不是一个小信号。过去市场看TI,更多看工业、汽车和通用模拟;但这次数据中心电源成为新的变量。

这次财报可以概括为“solid beat-and-raise”,TI的叙事正在向“广泛工业复苏、AI/数据中心电源内容提升、资本开支下降带来自由现金流改善”转移。

三、AI数据中心为什么会改变模拟芯片的叙事?

过去AI投资最直接受益的是GPU、HBM、先进封装、光模块。

但AI服务器不是只有GPU。越往后看,电源、散热、互连、保护、监控这些“基础设施型器件”的重要性会越来越高。

TI在电话会上对数据中心电源的描述很关键。管理层提到,数据中心机柜中不仅有Stage 1、Stage 2、VRM、多相电源、Vcore等高复杂度电源转换需求,也有大量通用模拟器件;一个机柜里可能有数以万计的通用器件和大量不同SKU。

更重要的是,TI明确提到两个方向:

一个是高压800V到12V或6V的Stage 1电源转换;

另一个是GaN和先进BCD节点。

这意味着,TI正在把自己放进AI数据中心电源架构升级的核心环节,而不只是传统意义上的通用模拟供应商。

800V数据中心电源架构正在打开高毛利GaN市场,而TI在高压GaN、集成驱动与安全特性方面具有较强位置。

这就是TI这份财报最值得重视的地方:AI没有只改变算力芯片,也在重估电源半导体的价值。

四、涨价已经出现,但还不是当前业绩的主因

近期模拟芯片涨价是市场关注重点。

2025年下半年至2026年一季度,TI、ADI以及部分国内厂商均出现不同程度涨价;同时交期从原来的32至38周拉长到35至55周,但尚未进入52周以上的极端allocation状态。

TI官方口径也比较克制。

管理层表示,一季度价格本身并不是增长主因,价格环比和同比大体稳定;但如果需求继续强劲,且模拟市场平均价格已经出现上行,TI在下半年存在价格上调可能。

这句话很重要。它说明当前模拟芯片还不是“价格驱动型复苏”,而是先由需求恢复带动价格止跌,再由供需关系改善提供价格弹性。

换句话说,涨价不是起点,而是结果。

如果后续工业、数据中心、汽车订单继续改善,涨价才有机会从“通知价”变成“成交价”,再进一步传导到毛利率。

五、为什么不能过早喊“全面景气”?

尽管TI财报足够强,但现在就说模拟芯片进入全面景气,仍然偏早。

原因有三点。

第一,汽车没有明显加速。

TI表示,一季度汽车环比基本持平。汽车仍有内容量提升逻辑,但目前不是本轮财报最强拉动项。

第二,库存仍不低。

TI一季度库存天数为209天,环比下降13天。方向是好的,但绝对水平仍然不低。

第三,工业恢复仍需要验证持续性。

管理层反复强调要观察二季度,并承认去年上半年也曾出现过类似强势开局。这种表述说明,公司自己也没有把下半年需求确定性说得过满。

所以,对这份财报最合理的判断不是“模拟芯片已经全面爆发”,而是:

周期底部已经大概率过去,右侧早期正在形成,但行业还没到可以无差别乐观的时候。

六、真正值得跟踪的,不是涨价函,而是四个指标

接下来判断模拟芯片周期能走多远,不能只看股价,也不能只看涨价函。

更重要的是四个指标。

第一,TI和ADI后续季度订单是否持续超预期。

第二,工业长尾客户是否继续补单,而不是一两个大客户拉动。

第三,交期是否继续拉长,尤其是否从35至55周进一步接近allocation状态。

第四,涨价能否从报价端落实到真实ASP,并最终反映在毛利率。

如果这四个指标继续改善,模拟芯片就不只是情绪修复,而会进入盈利上修阶段。

七、结论:模拟芯片的上升期来了,但不是所有公司都有同样机会

TI这份财报的意义,不在于一个季度EPS超预期。

它真正传递的是三个更深层信号:

第一,工业需求正在从底部恢复;

第二,AI数据中心正在重新定义电源半导体的价值;

第三,TI过去几年重资本投入带来的产能和成本优势,开始从拖累项转为竞争优势。

但这轮模拟芯片上行,不会平均分配给所有公司。

最受益的,可能是三类公司:

一是具备高端电源、GaN、BCD、多相电源能力的厂商;

二是工业和汽车长尾客户覆盖能力强、渠道深、料号广的厂商;

三是有稳定产能、能在客户缺货时承接份额转移的厂商。

这也是TI重新受到市场重视的原因。

模拟芯片行业的风,确实变了。但它不是一阵短风,也不一定是一场全面狂风。更像是一轮新的结构性周期,正在从工业复苏和AI电源链条中慢慢展开。