PARTNER精诚

很多人愿意为一份保险合同付出几十万、甚至上百万的保费,把家庭保障与财富传承的重任,托付给一家保险公司二三十年,却极少有人认真翻看过这家公司哪怕一期财报。

人们总是把注意力放在产品的收益上,却忽略了一个更核心的问题——这份长达数十年的承诺能否兑现,靠的不是广告单上的口号,而是承保公司跨越周期的经营能力与财务硬实力。

与其道听途说那些所谓的“品牌口碑”,不如看懂它的财报,用实打实的数据,摸清一家公司的真实底气。

全文以“友邦集团”整体(简称“集团”)与“友邦香港”单一市场(简称“香港公司”)的财报数据为例

如何看懂保险公司财报?

可保险公司的财报动不动就上百页,密密麻麻的数字也十分劝退。但其实你也无需啃完全篇,只要抓住4个核心指标,就能快速搞清一家保险公司的增长后劲、家底厚度、赚钱能力与安全底线。

保险公司的「增长后劲」

新业务价值(VONB)

新业务价值,是一个公司今年新卖出去的保单,在未来整个保险期间内,能收取的保费和赚回来的投资收益,在扣除赔付和运营成本后的总利润,并按照一定利率折现到今天的价值。

这个指标,直接决定了保险公司未来的盈利增长空间:新业务价值增速越高,说明公司新增业务的扩张能力越强;新业务价值利润率越高,说明公司每收一笔保费的盈利效率越高、风控能力越强,不会出现“只吃老本、还越做越差”的窘境。

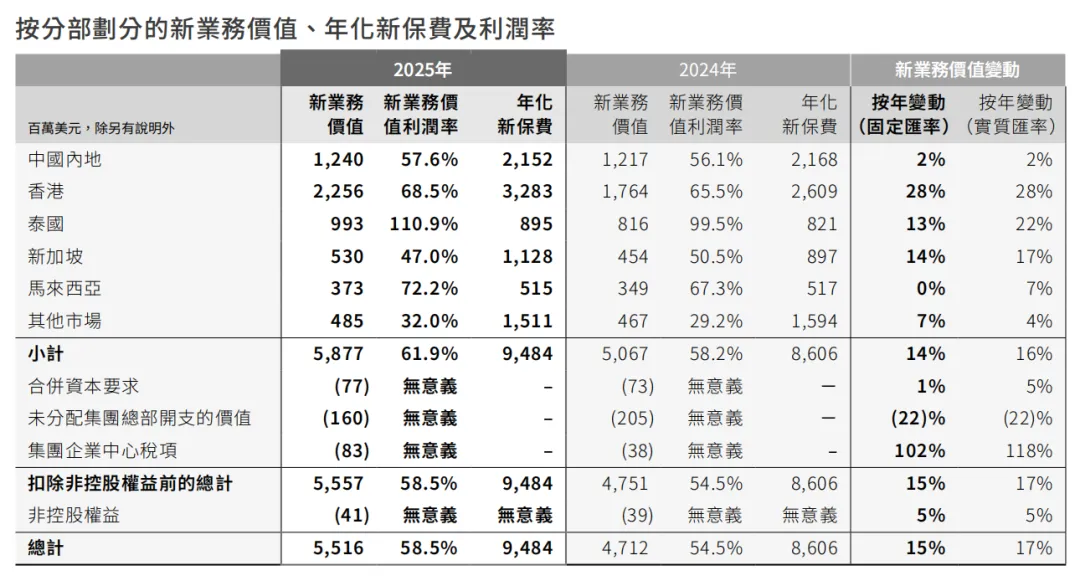

集团2025年的新业务价值55.16亿美元,增长15%,新业务价值利润率58.5%。

作为集团单一最大市场的香港新业务价值达22.56亿美元,大幅增长28%,利润率升至68.5%——这意味着每100元保费就能转化出68.5元的新业务价值,赚钱效率之快,实属业内顶尖。

年化新保费

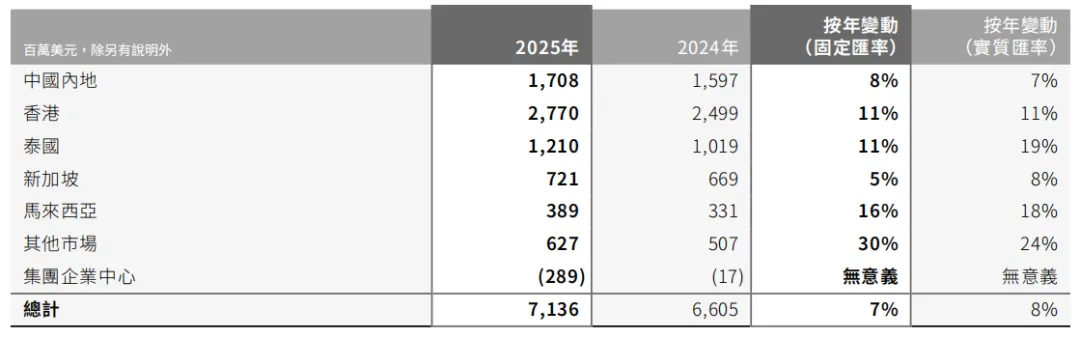

2025年集团年化新保费94.84亿美元。

香港公司32.83亿美元,同比增长26%,主要动力来自客户结构的均衡发力——香港本地客户增长21%,中国内地访客客户增长35%,既深耕了本地市场,又拓宽了内地高净值客户市场。

保险公司的「家底厚度」

内涵价值(EV)

如果一家保险公司现在立刻停止开展新业务,开始关门清算,那它是马上资不抵债,连现存保单都兜不住,直接触发破产风险?还是能稳稳兑现所有保单的全部保障责任,清算完毕仍能留存丰厚利润?这就要看它的内涵价值了。

内涵价值,是评估一家保险公司当下真实“家底”的核心标准,计算方式为:所有现存有效保单未来可兑现的全部利润总和,加上公司调整后的净资产。内涵价值持续稳步增长,说明公司的家底越攒越厚,保单兑付的安全性越来越高,完全不用担心“公司没钱赔”的问题。

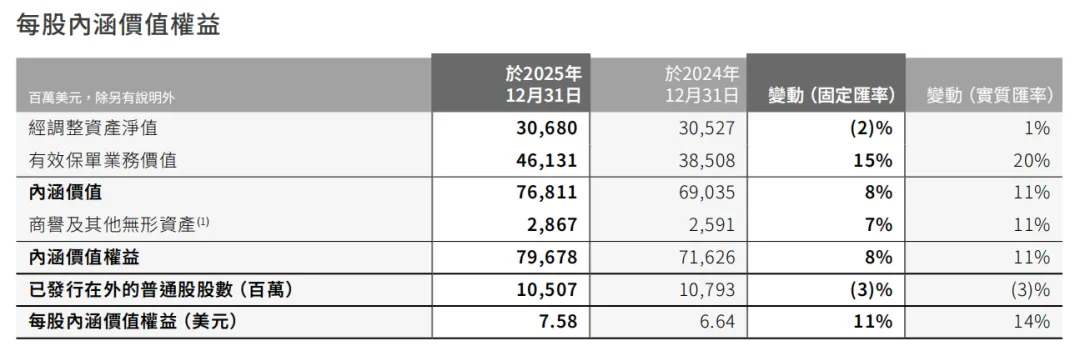

截至2025年年末,集团的内涵价值总额768.11亿美元,含商誉及无形资产的权益总额796.78亿美元,较2024年增长11%。

香港公司业务内涵价值296.13亿美元,稳居集团各业务单位榜首,是集团当之无愧的核心压舱石。

总加权保费收入

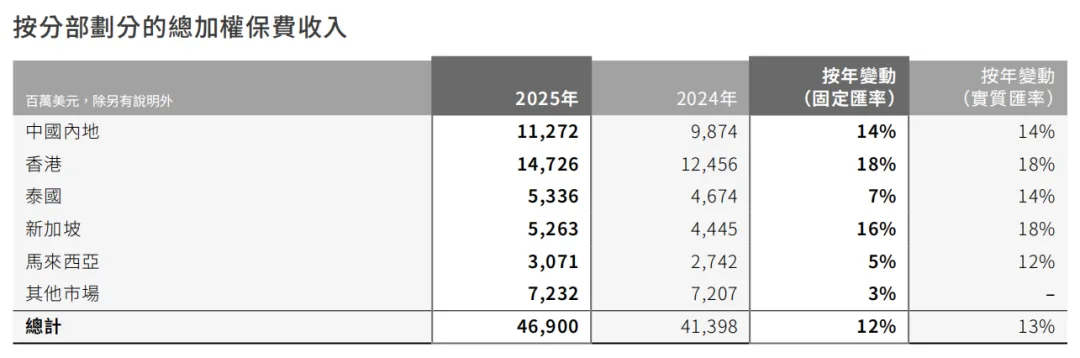

2025年集团总加权保费收入469亿美元。

香港公司147.26亿美元,其中首年保费29.18亿美元,整付保费32.24亿美元,续保保费114.86亿美元。

由此可见,集团客户留存率极高,业务基本盘极为稳固,不会因短期市场波动出现大起大落。

总加权保费收入由再保险分出前的续保保费100%、首年保费100%及整付保费10%所组成。

保险公司的「赚钱能力」

税后营运溢利(OPAT)

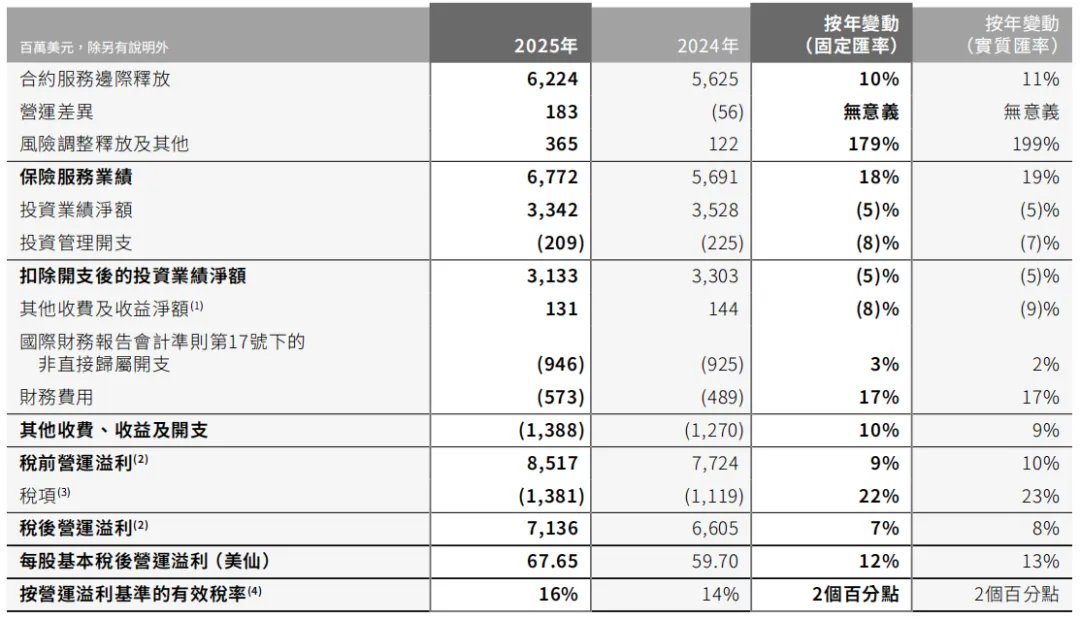

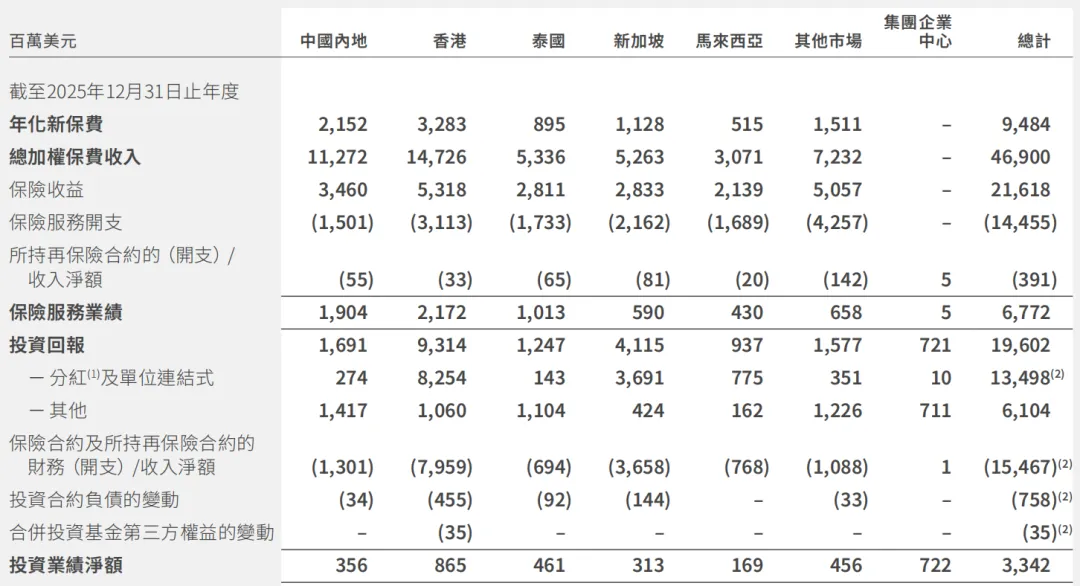

税后营运溢利,是一家保险公司剔除所有短期投资波动、一次性盈亏、非主业收支后,依靠核心保险业务与长期稳健投资,在一年内实打实赚到的税后利润,100%真实反映保险公司当年的经营水平。2025年,集团税后营运溢利71.36亿美元,其中香港公司27.7亿美元。

保险公司的核心盈利主要来自两大板块:一是保险服务业绩(死差益+费差益,即承保端的盈利),二是投资业绩(利差益,即投资端超出保单预定利率的收益)。两者均衡的盈利结构,抗风险能力远强于单一依赖投资收益的公司。

香港公司2025年的保险服务业绩21.72亿美元,是集团稳定的盈利“基本盘”,体现了极强的品牌溢价、风控能力与运营效率;

同时,香港公司2025年的投资回报业绩93.14亿美元(分红险与投连险回报共82.54亿美元),几乎占到整个集团总投资回报的一半,投资实力可见一斑。

保险公司的「安全底盘」

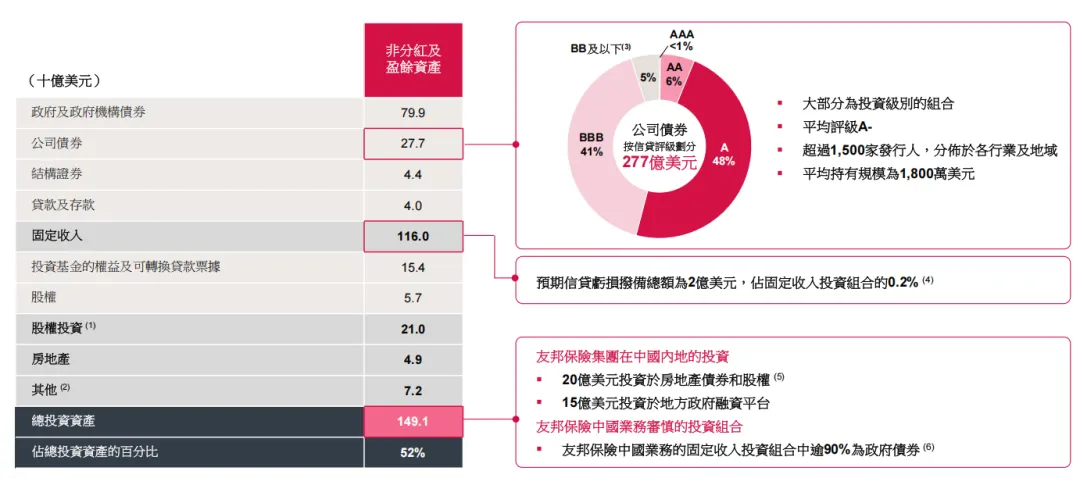

资产与投资结构

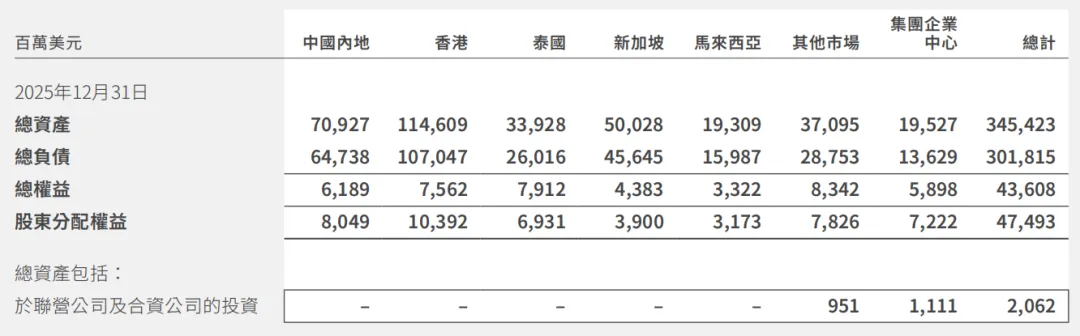

截至2025年年末,集团总资产3454.23亿美元,股东权益占432.45亿美元。香港公司总资产1146.09亿美元,股东分配权益103.92亿美元。

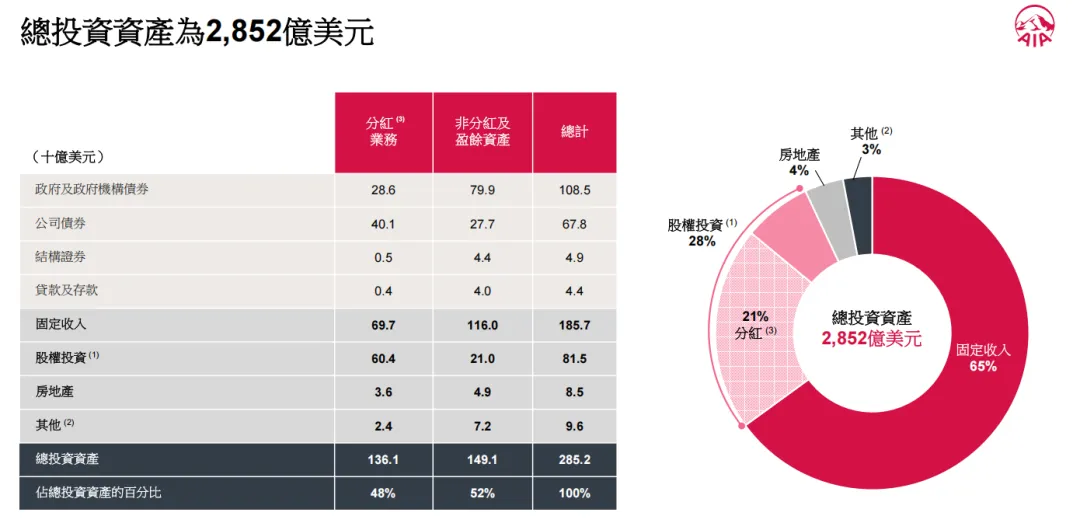

集团保单持有人及股东投资的资产总额达2852亿美元,投资配置始终坚守“稳健为先、攻守兼备”的原则,让集团在市场周期波动中,依然能保持稳定的盈利兑现能力。

整体配置上,固定收入类投资1857亿美元,占总投资资产的65%,以政府及政府机构债券、公司债券和结构证券为主,且绝大多数为BBB级(含)以上的投资级债券。

同时,通过差异化账户策略,实现风险与收益的精准匹配:分红险投资风格积极进取,非固定收入资产占比近50%;非分红及盈余资产投资风格则更加稳健,非固定收入资产占比仅22%,把资产安全放在首位。

选保险,到底在选什么?

拆解完友邦保险2025年的财报,我们不难发现:一份保单的兑现主要靠的还是保险公司稳健的经营能力、均衡的盈利模式,以及在牛熊市转换中“处变不惊”的投资与风控能力。

去年,友邦保险更是成功获评由香港保监局认证的“大到不能倒”的具本地系统重要性保险公司(D-SII),享有政府级别的安全保障机制!

往期链接

对于消费者而言,买保险的本质,也是在选择一个长期的合作伙伴。所以,无论你打算入手哪家公司的保险产品,都可以先套用这套标准,看看这家公司的财报是否健康、发展是否可持续,最后,选到既适合自己、又足够安全的产品。

持续招募

#理想人生合伙人!

#精诚合作,携手共赢!

如果您认同我们所推崇的工作理念、专业态度和待客之道,欢迎您成为我们温暖大家庭中的一员,与我们一起携手并进,向着更高更远更美好的未来出发!

免责申明:PARTNER精诚(本微信平台)由友邦香港财务策划顾问团队运营,内容仅限提供金融理财资讯及教育参考,不针对任何特定个人或司法管辖区构成投资建议、保险邀约或销售承诺。平台所有观点、数据分析或产品介绍均为运营团队个人意见,不代表友邦保险(国际)有限公司(AIA)的官方立场或保证。

使用者应知悉:所有资讯均基于公开资料及AIA核准材料编写,但可能存在滞后性或误差,用户需自行核实并咨询持牌顾问;平台严禁任何形式的境外销售或误导性陈述,内容仅服务于香港境内用户;用户因依赖本平台内容而产生的任何风险或损失,本平台及AIA均不承担法律责任。

我们严格遵守《个人资料(私隐)条例》(香港第486章)、AIA市场行为指引及保险业监管局要求,确保资讯准确、隐私保护及合规运营。如对内容有疑问,请通过官方渠道联系友邦香港确认。