三张成绩单,全在这一周落地了。

中际旭创4月16日打头阵,天孚通信4月21日跟上,新易盛4月23日压轴——被市场戏称为"易中天"的光模块三巨头,2026年一季报全部亮相。一个名字里藏着三家公司的首字,这个组合自诞生起就带着高调色彩,如今江湖冷暖,一览无余。

数字摆在那里,但数字会说谎。准确说,是读数字的角度会骗人。这篇文章想做的,不是把财报翻译一遍,而是试着告诉你:这些数字背后,产业链的权力格局正在悄悄移动。

先把成绩单摆出来

三家公司的核心财务指标,直接上表格,省得绕弯子:

▶ "易中天"组合 · 2026年一季度核心财务数据

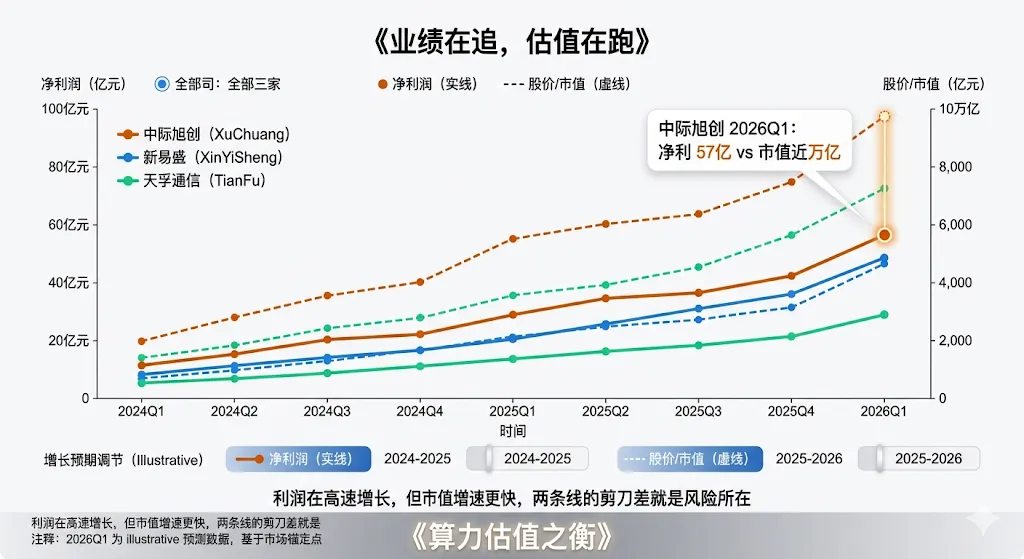

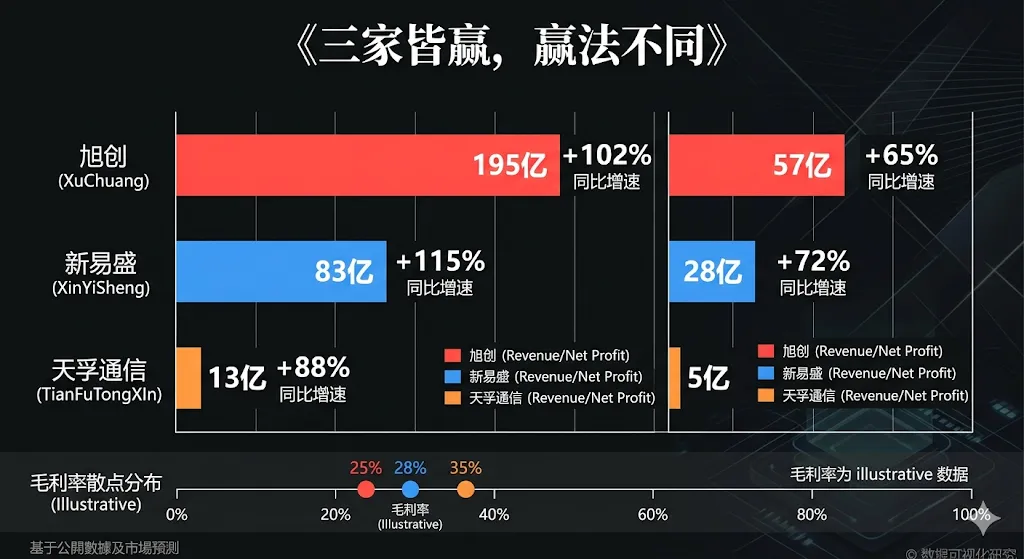

乍看三家全是正增长,甚至增速都不低,但把天孚和旭创放一起,你会觉得这根本不是一个次元的东西。中际旭创单季净利57亿,而且管理层直接说了:部分物料紧缺,要不然更好。天孚通信净利4.92亿,低于Wind一致预期约40%。

同一个赛道,同一个时代背景,差距为什么这么大?这才是值得较真的问题。

中际旭创:这不叫高增长,这叫换挡

Q1营收:194.96亿,同比 +192.12% Q1归母净利:57.35亿,同比 +262.28% 毛利率:46.06% 净利率:32.40%

194.96亿的营收,放到中际旭创2025年全年382亿的盘子里,意味着一个季度就干出了全年的一半多。这不是增长,这是业务量级在物理意义上的跳跃。

更值得注意的是质量。毛利率46%,净利率32%——两个数字都在往上走,规模效应正在兑现。高端产品结构持续上移:800G已经是标配,1.6T在加速放量,硅光方案占比持续提升。这三个维度叠加,是毛利率能在体量暴增的同时不崩塌的核心原因。

旭创高管在调研中说了很直接的一句话:重点客户已经在规划2028年的需求。这种订单能见度,在制造业里是极其罕见的。它意味着这家公司现在做的,不是追赶市场,而是被市场推着往前跑。

新易盛:环比下滑13%,要不要慌?

Q1营收:83.38亿,同比 +105.76% Q1归母净利:27.80亿,同比 +76.80%,环比 -13% 经营现金流:6.84亿,同比 +243.71%

新易盛的财报是三家里争议最多的。营收同比翻了一倍,净利同比增了近八成,放任何地方都是优秀生。但一个"环比下降13%",让股吧瞬间变成了审判现场。

这个环比下滑要怎么看?先放一个背景:去年四季度新易盛净利32亿,而去年三季度才是23.9亿,四季度本身是高基数。一季度通常有春节因素导致生产天数减少,部分客户也会在年初确认排期后再进行集中备货。单季环比下滑并不反映趋势,现金流才更真实——经营活动现金流同比增长243%,才是企业真正"收到钱"的信号。

此外,新易盛在技术端的打法越来越激进。2026年3月,它在行业内率先推出基于单波400G IMDD技术的1.6T DR4光模块、6.4T NPO解决方案,以及12.8T XPO可插拔光模块。这些产品在业界的信号意义远大于本身的营收贡献——它在告诉客户:我们不只是当下最快,我们是下一代方向的赌注者。

天孚通信:输了吗?不,是市场赌错了方向

Q1营收:13.30亿,预期 25-27亿,完成率52% Q1归母净利:4.92亿,预期 7.8-8.2亿,低约40% 毛利率:>56%,远高于旭创的46%

这份财报出来,市场的第一反应是"天孚通信暴雷"。但这个判断本身就是个误读。

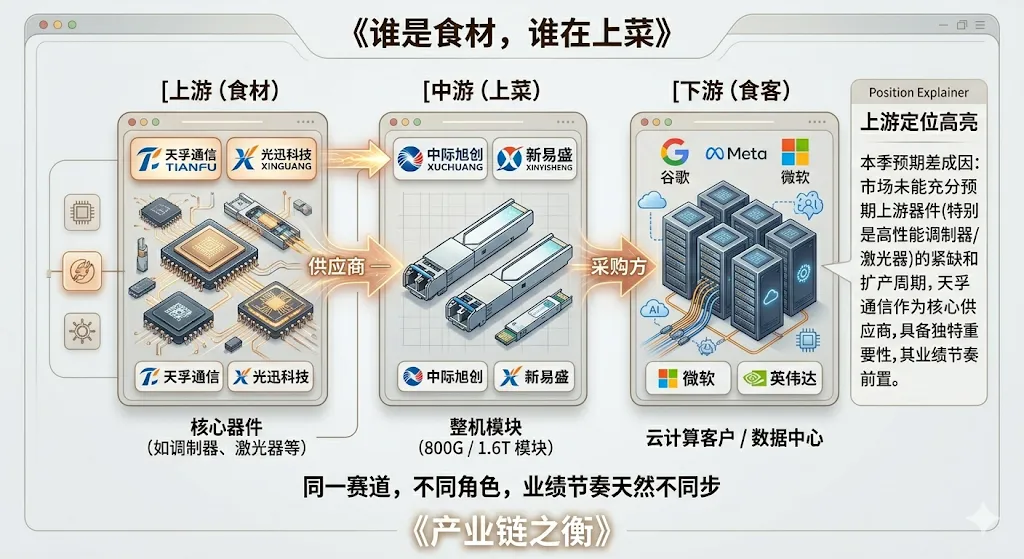

天孚通信不是整机厂,它是光器件上游供应商——做的是隔离器、光引擎、BOX器件这类核心零部件,卖给中际旭创、新易盛这些"整机餐厅",自己不直接面对谷歌、Meta这些最终客户。角色不同,增速逻辑就不一样。用一个不太文雅但很直白的比喻:中际旭创是主厨直接上菜,天孚通信是做秘制酱料的,主厨今天接了多少单,不能直接等于酱料厂今天出货了多少瓶。

机构犯的系统性错误,是把天孚通信当成了中际旭创的平替,然后按光模块整机厂的节奏给光器件公司定了一个不切实际的预期。

56%的毛利率,是天孚通信真正的护城河所在,也是它被低估一面的证明。高良率(95%+)、独特的工艺壁垒,使它在1.6T这条产线上有极强的议价权。只是这类公司的业绩释放节奏,和整机厂不一样,有时候会更滞后、更平稳。

天孚通信3月宣布赴港上市,这不是慌乱,这是主动出牌。它在告诉市场:A股已经给了我们充分的估值,但我们的客户是全球性的,融资渠道也应该是全球性的。

读这份财报,真正要盯住什么

三家公司一季报公告里,有几个细节比主要数字更值得反复咀嚼。

第一,预付款的集体暴增。

旭创预付款暴增14倍,新易盛预付款暴增392倍(相对年末),这不是偶然。物料紧缺已经从"局部问题"演变成"行业性约束"。EML芯片、磷化铟衬底,这些核心原材料的供给瓶颈正在限制整个产业链的天花板。谁能提前锁住供应链,谁就掌握了出货话语权。这也是为什么旭创管理层敢说"要不然Q1业绩更好"——不是吹牛,是真有物料掣肘。

第二,三家扎堆港股IPO的动作。

中际旭创4月已秘密递交港交所申请,目标募资不低于30亿美元;天孚通信已通过H股上市议案;新易盛被传也在谋划。三家在同一时间窗口同时推进港股,背后的逻辑很一致:A股估值已高度透支预期,海外客户认可度需要国际化资本背书,以及未来业务扩张需要更宽的融资渠道。当大股东在减持、高管在套现,同时公司又在港股融资——这个组合意味着:内部人对当前A股估值是"卖出"的,对公司长期业务是"做大"的,两个判断可以并存,但散户要分清楚。

第三,旭创订单能见度达到历史新高。

重点客户已在规划2028年需求,这种时间跨度对制造业而言极不寻常。这几乎宣告,AI基建建设周期从"爆发式增长"正式进入"长周期兑现"。光模块不再是风口故事,而是一个稳态高增长的周期性支柱行业。

说几句泼冷水的话

旭创市值正逼近万亿,新易盛超6000亿,天孚通信2700亿。三家合计市值接近2万亿元。这个体量,意味着任何一点预期差都会被市场以极端的方式定价。

人民币持续升值对以美元结算为主的光模块龙头而言是持续的汇兑损耗。旭创2025年全年汇兑损失超过2.7亿元,这不是小数字,且在汇率趋势未变的情况下,压力不会自动消失。

技术路线的切换风险同样不能忽视。CPO、硅光、LPO三条路线并行竞争,各家下注方向不完全一致,押错了技术代际的代价将在未来两年显现。

大股东减持是事实。中际控股已套现约28.7亿,将持股比例降至10.93%以下,多位高管也在密集套现。这不是"用脚投票",但确实是用手"落袋为安"。