一、四大增长引擎分析

公司发展战略是:以已上市胰岛素生物类似药产品为基本盘,紧紧围绕以国内市场为基石(第一引擎)、海外市场为突破(第二引擎),以糖尿病和减重等创新药产品为新增量(第三引擎),以非糖尿病领域创新药产品为长远布局(第四引擎)的企业发展战略路径,推动四大增长引擎协同并进,引领公司向全球领先的生物制药企业不断迈进。

1、一二引擎:销量增长,业绩难言增长?

国内市场:患者增加及用药增加导致总用药量增加,集采导致份额占比增加。但也可能难现2025年销量同比增长31.71%的辉煌。

同际市场:增长速度可能加快,但总体占比小(如2025年只占总营收的13.1%)。

销量在增长,但业绩难言增长。

如2026年第一季度,制剂销量为 2,574.25 万支,同比增长 7.48%(远低于2025年的国内31.71%及国际的36%增长幅度),但营业收入(8.78亿元)反而同比下降了10.84%。

毛利率也在下降:一季度为74.6%,同比减少2.2%(2025年为76.8%)。

一季度收入出现波动,公司解释的三点原因:一是增值税率由简易征收3%变更为一般计税13%;二是国际收入占比由去年同期的9%提升至16%;三是国内外产品生产切换和排产安排对产能的短期影响。

第二点可否可以这样理解:国际占比越高,营收就越低,也就是在国外卖的单位售价比国内要低。如果2026年国际销量占比增大,营收增长幅度是会小于销量的增长幅度的。

第三点应是现有产能无法满足需求,优先安排了国际产能,后随着山东产能逐渐释放,销量增长幅度会增大(超过7.48%)。但增长幅度能否抵消营收减少10.84%的幅度?这里要打个问号。

2、三四引擎:今年不会贡献业绩

糖尿病和减重等创新药产品(第三引擎)2026年上市无望,不会贡献业绩:

GZR18在中国已启动针对肥胖/超重、2型糖尿病等多个适应症的7项三期临床研究。明年一季度提交上市申请。

GZR4三期临床研究达到主要终点,预计今年年底提交上市注册申请。在海外,公司计划在今年三四季度与FDA和EMA沟通启动全球三期临床。

GZR33,国内进入三期临床并完成首例受试者给药。GZR101目前处于临床二期研究阶段。

GZR102已推进至二期临床研究阶段。

非糖尿病领域创新药产品(第四引擎)上市遥遥无期:

GZR2037、GZR044已进入临床研究阶段,GZR1062最近刚刚获批临床。GZR2037基于AR靶点,已顺利拿到临床批件,一个月内完成首例受试者入组,目前在剂量爬坡阶段。

二、利润端的两个维度分析

1、核心利润

将核心利润定义为:营收-营业成本-税金及附加-三费。

(1)营收

增值税率由简易征收3%变更为一般计税13%,压制营收约9%;国际销售增速快于国内,但占比小(2025年只13.1%);国际销售占比增大,营收增加幅度少于销量增加幅度;创新药暂不会贡献营收(两种创新药2027年才上市);一季度销量增加7.48%,营收反而下降10.84%。

营收要增长,销量增加幅度须远大于7.48%。

(2)营业成本

销量增加,营业成本增加(与销量成正比),毛利率减少。

(3)销售费用

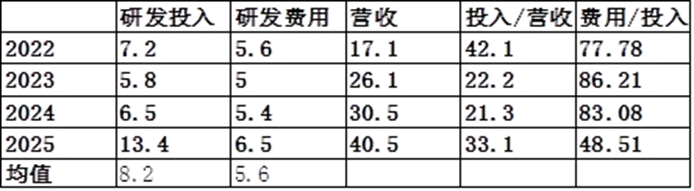

2025年为13.5亿元,详细拆分为(单位:元):

2026年仍需渠道下沉与基层渗透,加上年底两种新药申请上市进行市场推广,市场推广及咨询费很难压缩;唯一能压缩的是职工薪酬,极限压缩至与2024年一样,也只可节省0.84亿元。

(4)研发费用

2025年研发投入13.4亿元,但资本化6.9亿元后,实际研发费用为6.5亿元,比近四年均值多约0.9亿元。

2026年研发费用即使缩减,幅度也很小。

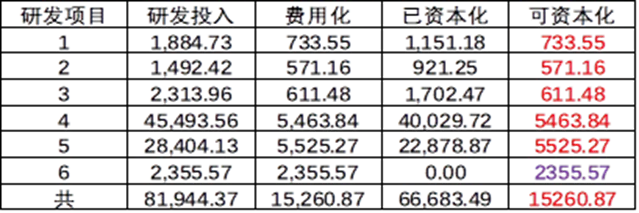

是否可以利用研发投入资本化来减少研发费用?下表是2025年报主要研发项目投入及费用化情况(单位:万元):

可供资本化数额最大值约1.5亿元,其余研发项目多数处于早期,资本化的可能性小。即研发费用压缩的空间小。

(5)财务费用

美元贬值,以美元计价的应收账款及存货贬值,财务费用不可能缩减,增大的可能性更大。

(6)管理费用

本身数额较小,近几年营收利润波动大,但管理费用变化幅度小。

结论:营收要增长,销量必远大于7.48%;营业成本与销量成正比;费用可压缩的主要是销售费用中职工薪酬(奖金)。

核心利润是否增长还是看营收增长幅度的大小。

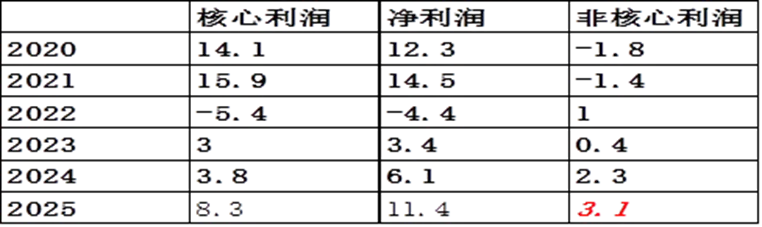

2、非核心利润

净利润中除核心利润之外的称为非核心利润,主要由非生产经营产生的收入(支出)组成。

2025年非核心利润为3.1亿元,是近六年的最大值(亿元):

主要原因是:处置长期股权投资产生的投资收益:1.66亿;丧失控制权后,剩余股权按公允价值重新计量产生的利得:1.04亿。

公司解释是:报告期内,公司与横琴甘瓴签署股权转让协议,第一步股权转让完成后,公司通过甘李山东持有甘甘江苏 45%的股权,横琴甘瓴持有甘甘江苏 55%的股权,甘甘江苏成为公司参股公司。公司将处置甘甘江苏部分股权取得的投资收益及丧失控制权后剩余股权按公允价值重新计量产生的利得认定为非经常性损益。

二者总计2.7亿元,其中处置长期股权投资产生的投资收益1.66亿是一锤子买卖,2026年少这一笔收入。

结论:2026年非核心利润继续达到3.1亿元,难度很大。

三、总体预估

核心利润要继续增长,取决于销量增长幅度大小。按一季度情况,销量增长须远大于7.48%。

由于2026年没有处置长期股权投资产生的投资收益1.66亿,非核心利润很难达3.1亿元。

净利润=核心利润+非核心利润,故:2026年净利润同比增长有难度。