一、核心投资逻辑:拐点确立 + 垄断壁垒 + 产能释放 + 资本加持,四重逻辑驱动价值重估

天银机电是全球星敏感器双寡头、国内商业航天星敏绝对龙头,核心逻辑聚焦“业绩拐点落地、垄断壁垒加固、产能订单共振、顶级资本护航” 四大主线。

2026 年一季度公司实现营收、归母净利润同比双增,环比扭亏为盈,经营现金流大幅转正,业绩拐点正式确立。子公司天银星际是全球仅两家具备宇航级星敏感器量产能力的企业,国内商业卫星市占率超 80%、微小卫星领域近 100%,深度绑定中国星网、千帆星座、SpaceX 等全球核心客户,已签 + 意向订单超 50 亿元,生产排期至 2030 年。

2026 年二季度常熟基地投产后,星敏感器年产能将从 2000 台跃升至 6000 台,2027 年规划扩至 1.2 万台,彻底匹配低轨卫星规模化组网需求。叠加A 股知名投资人刘鑫斥资近 10 亿元全新建仓,新晋公司第三大股东、第三大流通股股东,顶级投资人的重金入局,充分印证公司商业航天成长逻辑的确定性与稀缺性。公司从家电配件企业向商业航天核心资产的转型已进入业绩兑现期,随着低轨卫星组网加速、订单集中确认,有望实现业绩与估值双重提升,具备中长期投资价值。

二、公司业务结构:航天业务成核心引擎,传统业务拖累持续减弱

公司形成雷达与航天电子(核心增长极)、冰箱压缩机零配件(现金流基本盘)、雷达射频仿真及电子战业务(协同补充)三大业务板块,航天业务的高增长与高毛利属性,正持续优化公司盈利结构。

2.1 雷达与航天电子:星敏全球垄断,订单与海外双突破

该业务由持股 69.04% 的子公司天银星际承载,核心产品为恒星敏感器 —— 卫星姿态控制的核心刚需部件,单颗卫星标配 1-3 台,激光通信卫星单星配套可达 7 台,是公司最核心的价值壁垒。

• 全球垄断壁垒:天银星际是全球仅两家具备宇航级星敏感器规模化量产能力的企业(另一家为法国 Sodern),国内唯一实现商业化批量供应的主体,打破欧美数十年技术垄断。产品测角精度达 0.5 角秒,启动时间 < 3 秒,功耗 < 1.5W,在轨寿命超 10 年,150 + 项专利实现全产业链自主可控,在轨无故障运行产品超 550 台套,技术指标比肩国际顶尖水平,单价仅为法国 Sodern 的 1/3-1/2,性价比优势显著。

• 市场地位与订单:国内商业卫星市占率超 80%,100kg 以下微小卫星领域市占率近 100%,是千帆星座独家供应商,深度参与中国星网 GW 星座建设。海外市场批量出口英国、日本等 5 国,正式进入 OneWeb、欧盟 IRIS² 卫星计划供应链,间接批量供货 SpaceX 星链二 / 三代卫星,2025 年海外星敏感器收入约 3 亿元,占航天业务营收的 61%。截至 2026 年 4 月,公司已签 + 意向订单超 50 亿元,覆盖至 2030 年,2025 年四季度新增 200 颗卫星配套订单(对应营收超 20 亿元),将于 2026 年集中确认收入。

• 产能规划:当前星敏感器年产能 2000 台套,处于满产满销状态;2026 年二季度常熟基地正式投产,年产能将跃升至 6000 台,2027 年规划扩至 1.2 万台,产能实现 3 倍以上增长,彻底解决此前的交付瓶颈。

2.2 其他业务:稳健托底,拖累效应持续减弱

冰箱压缩机零配件为公司传统主业,2025 年受家电行业需求不振影响,营收同比下滑 21.01%,成为当年业绩承压的核心拖累。2026 年一季度,公司通过优化产品结构、压缩成本,传统业务下滑趋势得到遏制,同时保持稳定的现金流贡献,为航天业务扩张提供支撑。

全资子公司华清瑞达主营雷达射频仿真系统、卫星测试设备,具备完备军工资质,营收稳定,毛利率长期维持在 40% 以上,与航天电子业务形成强协同,既提供稳健的利润补充,也通过军工技术积累反哺星敏感器技术迭代。

三、财务状况分析:2026 年一季度拐点确立,盈利与现金流双改善

基于公司 2026 年 4 月 22 日披露的一季报、2025 年年报,核心财务指标呈现营收稳增、利润转正、毛利提升、现金流大幅改善的特征,业绩拐点正式落地。

3.1 核心盈利指标:同比双增,环比扭亏,拐点明确

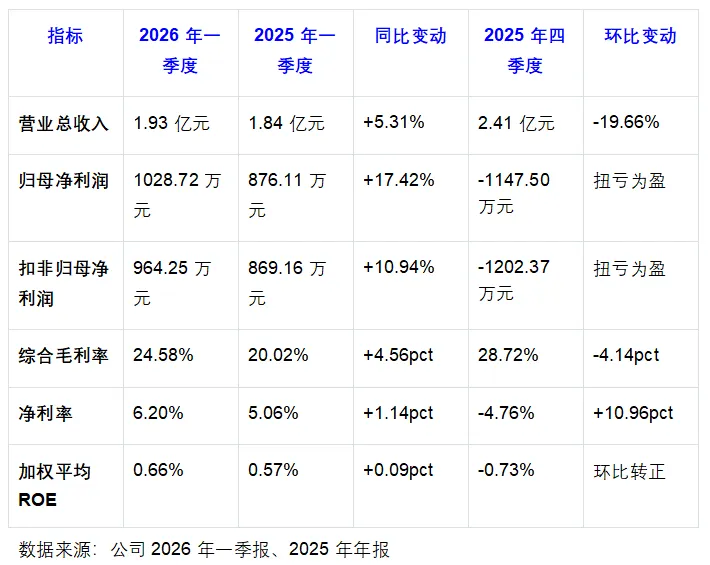

2026 年一季度,公司实现营业总收入 1.93 亿元,同比增长 5.31%;归母净利润 1028.72 万元,同比增长 17.42%,较 2025 年四季度的 - 1147.50 万元实现环比扭亏为盈;扣非归母净利润 964.25 万元,同比增长 10.94%,同样实现环比扭亏。

盈利质量显著提升,一季度综合毛利率 24.58%,同比提升 4.56 个百分点,核心驱动因素为高毛利航天业务收入占比提升,同时公司成本控制成效显著,营业成本同比微降 0.69%,直接带动盈利水平改善。公司始终保持高强度研发投入,2025 年研发费用 8329.03 万元,研发占比 10.14%,2026 年一季度研发投入持续维持高位,为长期技术壁垒提供保障。

3.2 现金流与资产负债:结构稳健,造血能力显著修复

2026 年一季度,公司经营活动产生的现金流量净额为 1517.96 万元,较上年同期的 - 7232.21 万元实现大幅转正,同比改善 120.99%,核心源于公司强化订单回款、优化库存管理,同时航天业务预收款增加,自我造血能力显著修复。

截至 2026 年一季度末,公司总资产 21.66 亿元,总负债 5.29 亿元,资产负债率仅 24.42%,处于行业极低水平,无大额有息负债与偿债压力,财务安全性极高。期末存货余额 5.68 亿元,较期初增长 6.77%,主要为航天业务已生产待交付的星敏感器产品,对应已锁定的订单,为后续业绩确认提供坚实保障。

四、股东结构重大变化:知名投资人刘鑫全新重仓入局,新晋前三大股东

4.1 官方权威持股数据

截至 2026 年 3 月 31 日,境内知名投资人(自然人)刘鑫以 1418.61 万股的持股数量、3.34% 的持股比例,全新新晋成为公司第三大股东,同时位列公司第三大流通股股东,占公司流通 A 股比例 3.39%。

刘鑫未出现在公司 2025 年年报的前十大股东名单中,意味着其全部持仓均为 2026 年一季度内完成建仓,按一季度股价运行区间测算,建仓成本约 45-50 元 / 股,对应建仓总资金约 6.4-7.1 亿元;截至 2026 年 4 月 22 日收盘,其持股市值约 9.39 亿元,持仓浮盈超 30%。

4.2 投资风格与市场意义

刘鑫是 A 股新生代90后知名投资人,其媒体平台微信公众号仅以下两个:亿万鑫、百亿鑫。核心投资风格为 “高景气赛道 + 基本面拐点 + 重仓锁仓 + 产业逻辑先行”,擅长提前布局产业爆发前夜的拐点型公司,经典投资案例包括目前押注的国晟科技,及过往的中毅达、大金重工等标的,精准捕捉赛道成长红利,截至 2025 年末公开持仓市值超 12 亿元。

本次斥资近 10 亿元重仓天银机电,是对公司商业航天赛道爆发确定性、星敏感器垄断壁垒、业绩拐点成长潜力的顶级背书;同时其持仓锁定了 3.39% 的流通筹码,有助于减少股价短期波动,提升公司市场关注度,强化商业航天龙头的估值溢价。

五、行业前景与竞争格局:低轨卫星爆发在即,双寡头格局难以撼动

全球低轨卫星互联网建设进入规模化落地期,星敏感器作为卫星姿态控制的核心刚需部件,迎来需求爆发。全球累计规划低轨卫星数量超 20 万颗,2026-2030 年全球计划发射 3 万 + 颗低轨卫星,行业进入密集发射期。单颗低轨卫星标配 1-3 台星敏感器,仅国内规划星座对应市场规模就超 300 亿元,2025 年全球星敏感器市场规模超 50 亿元,预计 2030 年突破 300 亿元,年复合增长率超 40%,增长确定性极强。

星敏感器技术壁垒极高,认证周期长达 2-3 年,客户替换成本超千万元,行业呈现极强的垄断格局。全球市场形成天银星际 + 法国 Sodern双寡头垄断格局,两家合计占据全球 70% 以上市场份额,天银星际凭借成本与交付优势,全球市占率已提升至 30%。国内市场中,航天院所仅主攻军工定制化市场,与公司商业批量市场错位竞争,公司在国内商业卫星市场市占率超 80%,形成绝对垄断地位,无直接竞争对手。

六、核心竞争力:四大壁垒构筑不可复制的航天核心资产

公司核心竞争力集中于四大不可复制的壁垒:一是技术壁垒,国内唯一实现星敏感器全产业链自主可控,核心技术打破欧美垄断,指标比肩国际顶尖水平;二是市场壁垒,全球双寡头、国内绝对垄断,深度绑定全球核心客户,订单排期至 2030 年,客户粘性极强;三是产能壁垒,2026 年产能跃升至 6000 台,扩张节奏与行业爆发期高度契合,是国内唯一具备规模化交付能力的商业星敏感器企业;四是资质壁垒,具备完备军工资质,产品通过宇航级严苛认证与海外市场认证,新进入者短期内无法突破。

七、二级市场行情与估值分析

截至 2026 年 4 月 22 日收盘,公司收盘价 66.20 元,总市值 281.37 亿元;近 1 个月累计上涨 62.58%,近 1 年累计上涨 322.19%,4 月 21 日盘中创下 69 元 / 股的历史新高;当日成交额 45.13 亿元,换手率 16.31%,资金关注度极高。当前公司市盈率(TTM)约 2199.72 倍,估值处于历史高位,主要反映了市场对行业爆发、公司业绩高速增长的强预期。

估值展望方面,短期(1-6 个月)看,常熟基地投产、20 亿元订单集中确认,预计 2026 年上半年归母净利润同比增长超 200%,合理市值 320-350 亿元,对应目标价 75-82 元;中期(6-18 个月)看,2026 年全年航天业务营收预计 24-30 亿元,归母净利润预计 3-5 亿元,同比增长超 2000%,给予商业航天龙头 40-50 倍 PE,合理市值 360-425 亿元,对应目标价 85-100 元;长期(1-3 年)看,全球市占率提升至 40% 以上,年净利润有望突破 10 亿元,市值有望突破 500 亿元、股价约118元。

八、风险提示

核心风险包括:业绩兑现不及预期风险,若卫星发射节奏、产能爬坡不及预期,将导致业绩增长慢于预期;高估值回调风险,当前估值处于历史高位,若业绩兑现不及预期,可能面临估值大幅回调;市场竞争加剧风险,若海外巨头降价、国内院所切入商业市场,可能导致产品价格与毛利率下滑;海外市场风险,海外订单受国际关系、贸易政策影响较大;股东减持风险,新晋大股东刘鑫持仓规模较大,若后续减持可能引发股价短期波动。

九、投资结论

天银机电是全球星敏感器双寡头、国内商业航天星敏绝对龙头,2026 年一季度业绩拐点正式确立,盈利与现金流双改善。公司凭借垄断性技术与市场地位,深度绑定全球核心客户,订单锁定至 2030 年,将充分享受低轨卫星互联网建设的行业红利。知名投资人刘鑫的重金重仓,既是对公司价值的顶级认可,也为中长期股价提供了强力支撑。当前高估值已部分反映成长预期,随着产能释放、订单集中确认,公司业绩将迎来爆发式增长,高估值将逐步被业绩消化,中长期成长空间广阔,具备投资价值。

核心跟踪指标:常熟基地产能爬坡进度、星敏感器订单交付与收入确认情况、航天业务毛利率变化、经营现金流改善情况、大股东持仓变动情况。

声明:文章部分内容AI协助整编而成,仅供学习、交流、参考。不作为任何投资或决策依据。投资有风险、入市需谨慎!请理性、独立思考并投资决策!