LEGAL SHARING

獬豸听讼·办案手记

一人有限公司股东被追加为被执行人?二审逆转关键:审计报告这样举证才有效!

PART ONE

近期,笔者代理的一起执行异议之诉案件在甘肃省平凉市中级人民法院获得 二审改判,成功推翻了一审法院“追加一人公司东为被执行人”的判决。

一人有限责任公司股东如何证明财产独立,从而避免对公司债务承担连带责任?

本文以案说法,从商事律师视角剖析裁判逻辑,并为同类企业提供合规指引。

案情速览

PART TWO

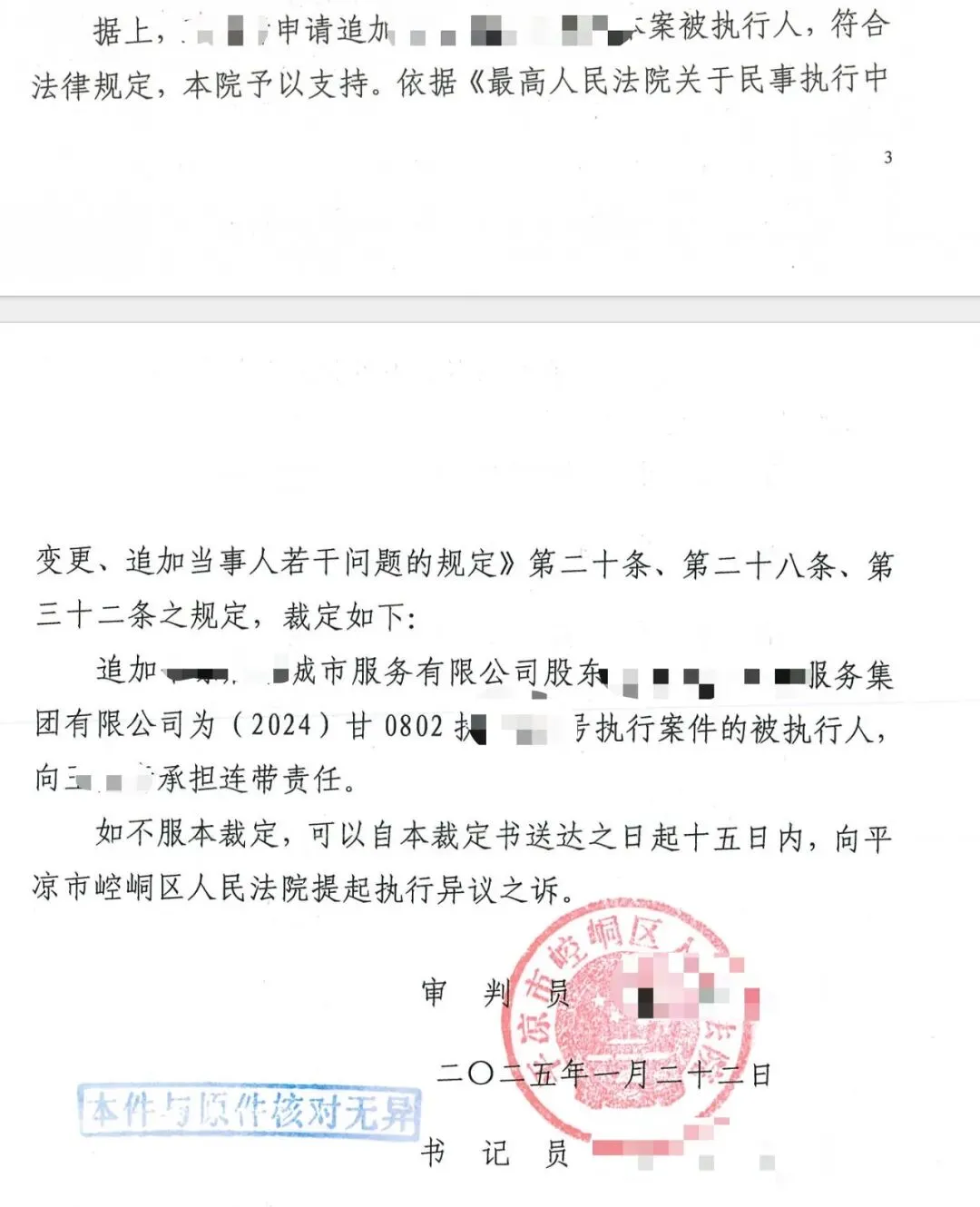

王某与B公司发生劳动争议,生效判决确认B公司应向王某支付工资及赔偿金约 1.8 万元。执行中,B公司无可供执行财产,法院裁定终结本次执行。王某随即申请追加唯一股东A公司为被执行人。

· 一审法院(崆峒区法院)于 2025 年 1 月作出执行裁定:追加B公司的股东A公司作为本案被执行人,承担连带责任【执行法院错误适用法律,混淆“追加为被执行人“不等同于“承担连带责任”】。

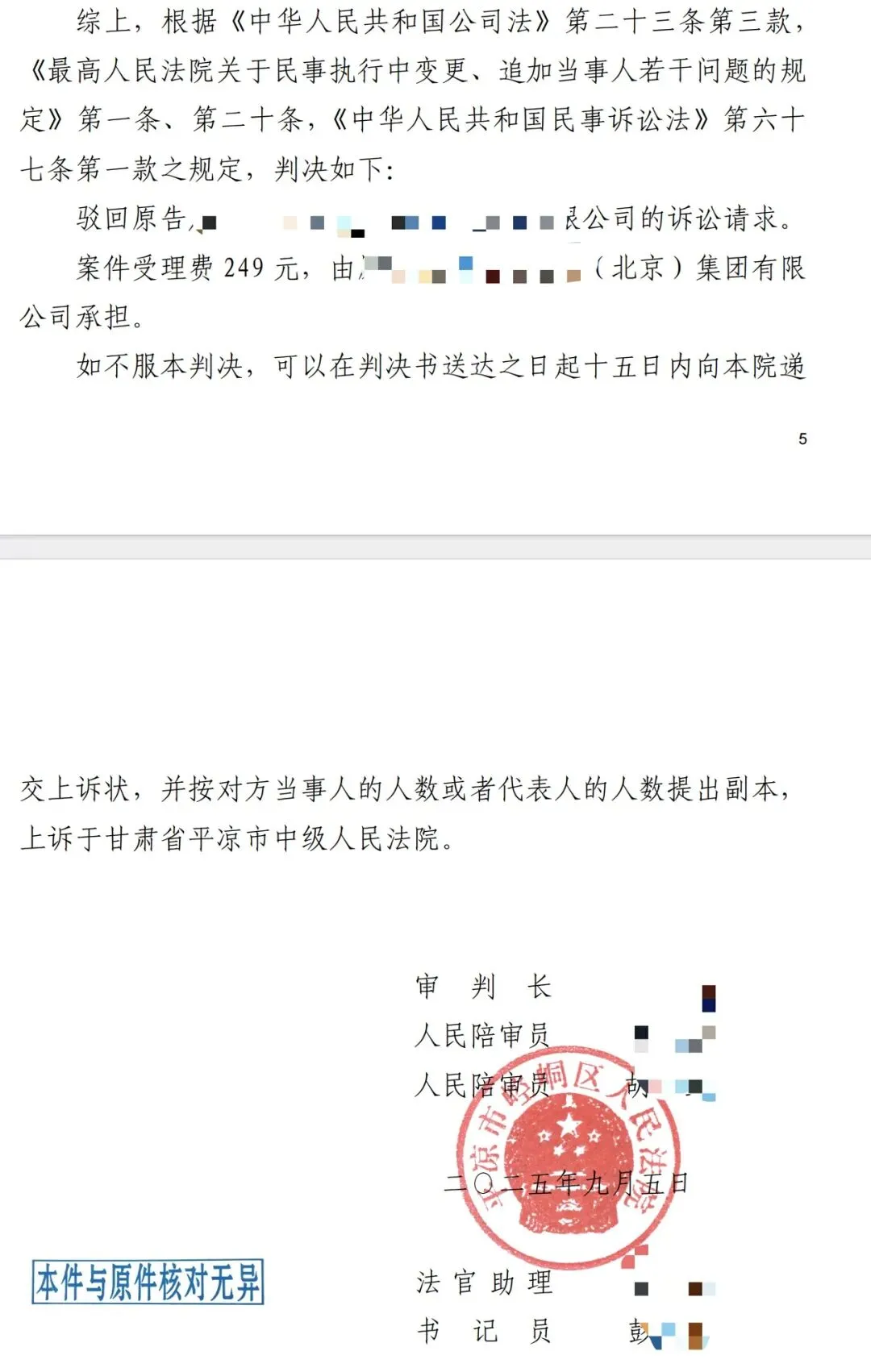

· A 公司提起执行异议之诉 → 一审败诉,判决驳回。

· A 公司上诉至平凉中院 → 二审改判:不得追加 A 公司为被执行人 。

争议焦点与裁判要旨

PART THREE

01

ONE

一审裁判观点

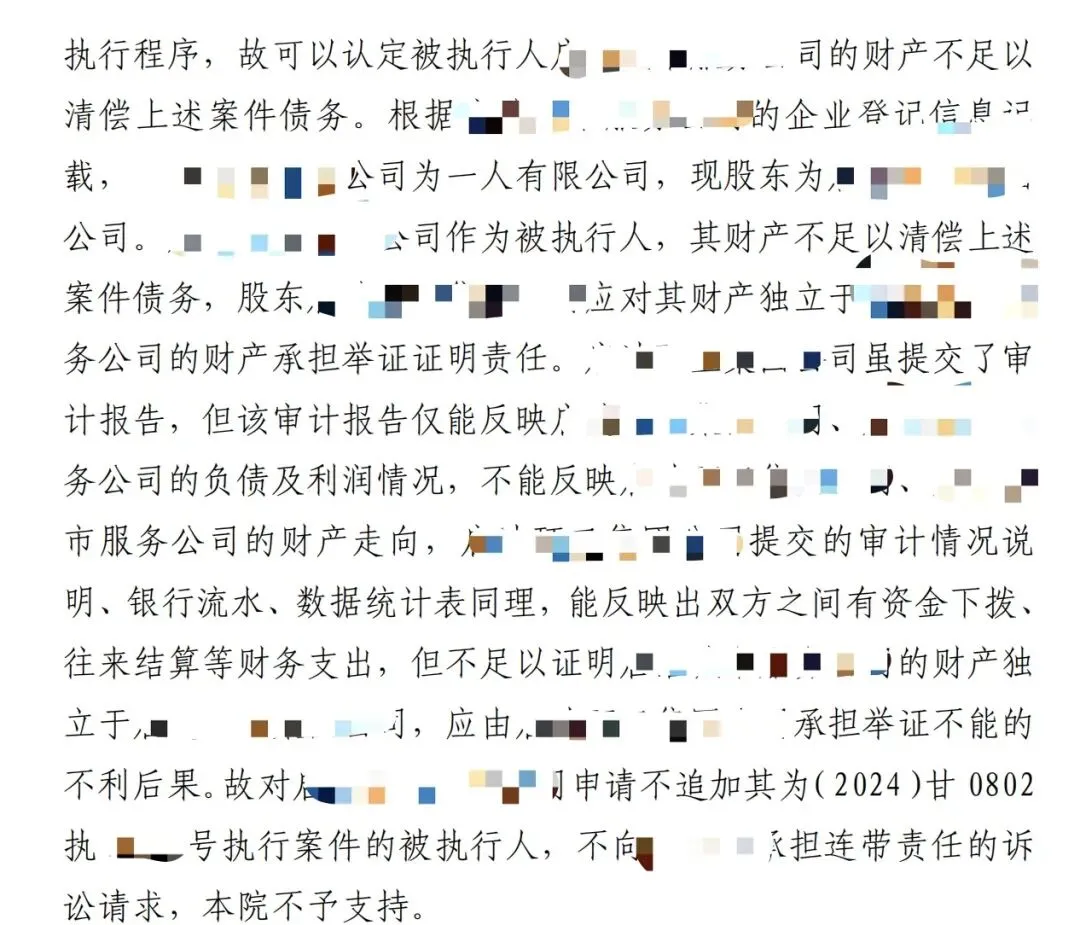

一审法院认为,依据 《公司法》第 23 条第 3 款 及 《变更追加当事人规定》第 20 条,一人公司股东需自证财产独立。

A公司提交了审计报告、银行流水等证据,但一审认为:“该审计报告仅能反映负债及利润情况,不能反映财产走向……资金下拨、往来结算等财务支出,不足以证明财产独立。”

一审认为:A公司举证不能,驳回诉讼请求。

02

TWO

二审裁判观点

二审法院全面推翻一审观点,核心观点如下:

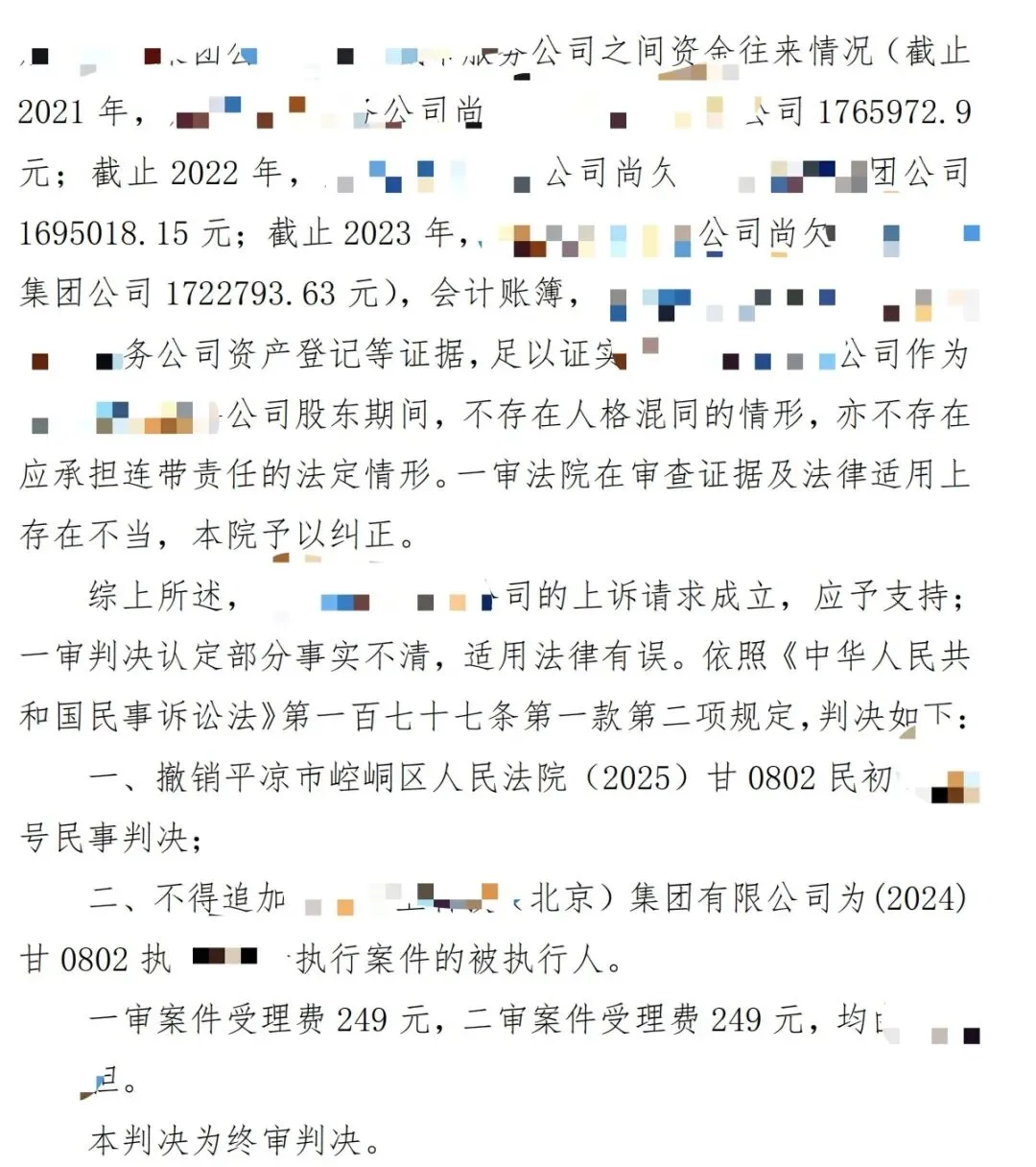

A 公司已足额出资,无抽逃出资行为。 不存在人格混同情形(依据《九民纪要》第 10 条)。无证据证明 A 公司无偿使用 B 公司资金、偿还自身债务、不作财务记载。两公司会计账簿、财务人员独立,审计报告及情况说明显示:B 公司欠 A 公司 172 万余元,资金往来有规范记载。此外,从上诉人及第三人按照会计准则按年委托会计师事务所出具的年度审计报告反映的信息,结合银行流水、账簿、资产登记等证据,足以证实上诉人与第三人之间财产独立。

二审法院认为:

“足以证实……不存在人格混同的情形,亦不存在应承担连带责任的法定情形。”

律师深度解读:三大法律突破

1️⃣ 举证责任 ≠ 绝对清白《公司法》第 23 条第 3 款确实将举证责任分配给股东,但证明标准是“高度盖然性”,而非“排除一切合理怀疑”。一审法院实质上要求“每一笔资金往来的绝对合理性”,超出了法律要求。二审法院回归正轨:只要提供经审计的财务报告 + 清晰资金往来 + 独立账簿 + 无混同情形的证据,即完成举证。

2️⃣ 审计报告的“正确打开方式”? 大量一人公司股东败诉,是因为只提交了 普通审计报告(仅反映负债/利润,不反映关联交易)。本案胜诉关键:审计报告 附有“审计情况说明”,详细列明历年往来余额、借款性质、财务记载情况,精准回应法院对“财产走向”的关切。

? 律师建议

一人公司年度审计必须包含:✅ 关联方往来明细✅ 资金拆借的财务记载✅ 是否存在混同的专项说明仅有一份标准无保留意见的审计报告,往往不够。3️⃣ “资金拆借” ≠ “财产混同”本案中 A 公司多次向 B 公司提供借款,B 公司至今未还。看似资金往来频繁,但二审认定不构成混同,原因在于:

✅ 有规范的财务记载(计入往来款科目)· ✅ 有偿属性(B 公司对 A 公司负债务,非无偿占用

✅ 非为逃避债务(借款用于维持运营,因政府欠费所致)《九民纪要》第 10 条列出的混同情形,核心是 “不作财务记载”“无偿使用”“财产无法区分”。有借有还、记账清晰 → 不构成混同。

?️ 对一人公司股东的合规启示

本案虽获胜,但一人公司股东被“刺破面纱”的风险依然很高。防患于未然,请收好下面这份合规清单:

? 严格独立记账 独立银行账户、独立会计账簿,财务人员不得交叉任职

? 年度专项审计 审计报告须包含“关联方交易及资金往来说明”,明确是否存在混同

? 资金往来须规范 拆借资金必须:书面协议 + 约定利息 + 计入往来科目 + 按时记账

? 避免无偿使用 严禁股东无偿使用公司资产、资金,或公司为股东债务担保不作记载

? 结 语

本案二审改判,体现了司法机关对一人公司制度合法性的尊重,也明确了 “举证责任倒置”不等于“必然败诉”。只要股东在日常经营中坚持规范的财务制度,留存完整的审计证据,就完全有可能在执行异议之诉中成功“脱责”。作为商事律师,笔者最后想说:? 不要等到被追加为被执行人时再“补救”,而应从公司设立之初就建立财产独立的“防火墙”。? 一份高质量的年度审计报告,可能在未来成为避免百万债务连带责任的“护身符”。

?⚖️ 作者简介

赵本隆 律师

研究方向:商事争议、公司合规、劳动争议

新加坡国立大学法学博士

中国人民大学律师学院公职律师与公司律师研究中心公司与证券法律实务专业委员会成员

合肥市蜀山区劳动人事争议仲裁委员会仲裁员

合肥市人民政府行政处罚案件公议员

? 本文系个人办案心得,不构成正式法律意见。

如有具体问题,欢迎私信交流。

电话:18956511777

邮箱:12505184@qq.com

? 感谢阅读 | 欢迎转发 | 转载请注明出处