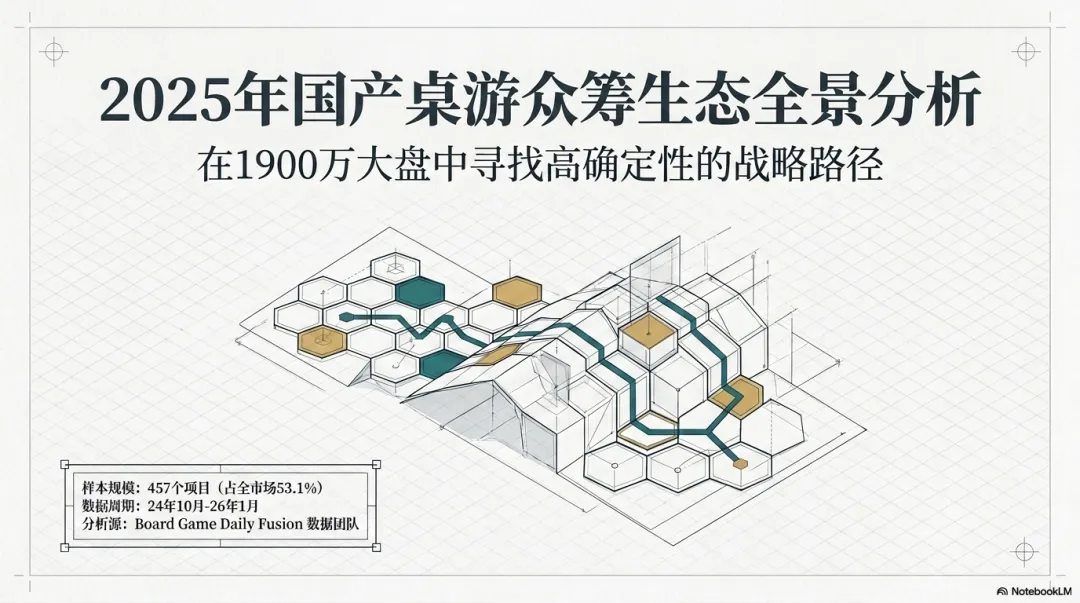

2025年 国产桌游众筹生态全景分析

数据来源: 摩点、新物集样本规模: 457个国产众筹项目(占全市场53.1%)数据周期: 2025年国产总筹资额: 1,923万元人民币报告日期: 2026年4月25日

一、摘要

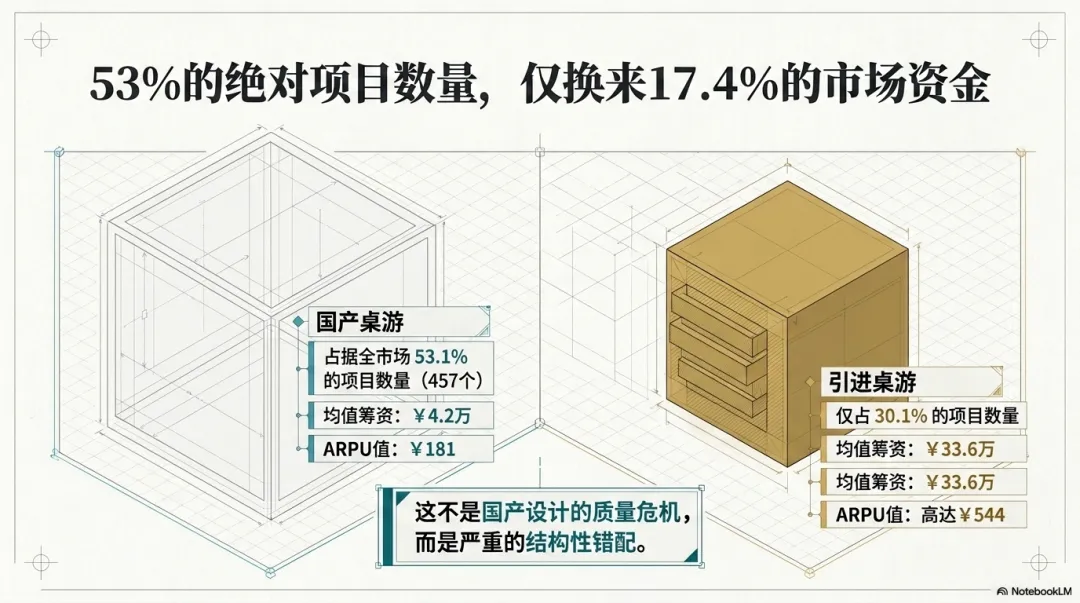

国产桌游是中国桌游众筹市场的最大组成部分——457个项目,占全市场53.1%。然而,这53%的项目数量仅贡献了17.4%的市场筹资总额。

本报告深入分析国产桌游的真实众筹生态,回答三个核心问题:差距从何而来?突破口在哪里?新进者如何找到高确定性路径?

核心结论:

• 国产桌游整体成功率70.2%,低于引进项目(98.8%)近30个百分点,均筹仅4.2万(引进为33.6万) • 差距是结构性的:美式品类引进是国产的14.8倍,但TRPG品类差距仅2.0倍——垂直赛道中差距急剧收窄 • 平台选择比品类选择更重要:新物集上的国产项目成功率98.6%(新物集的成功率有可能失真),摩点上的国产项目成功率64.8%,相差34个百分点 • 规模是成功的最强信号:大型厂商(>30万)100%成功,小型厂商(<10万)仅58.6%成功 • TRPG/兵棋/德式构成国产桌游相对安全的高确定性赛道;抽象游戏是绝对禁区

二、国产桌游的整体画像

2.1 全维度基础数据

| 457个 | ||||

| 70.2% | ||||

| ¥1,923万 | ||||

| ¥4.2万 | ||||

| 233人 | ||||

| ¥181 |

2.2 核心矛盾的解读

国产桌游以超过一半的项目数量,只贡献了不到五分之一的筹资总额。这个"53% vs 17.4%"的巨大落差,不是国产桌游质量低的证明,而是三重结构性差距叠加的结果:

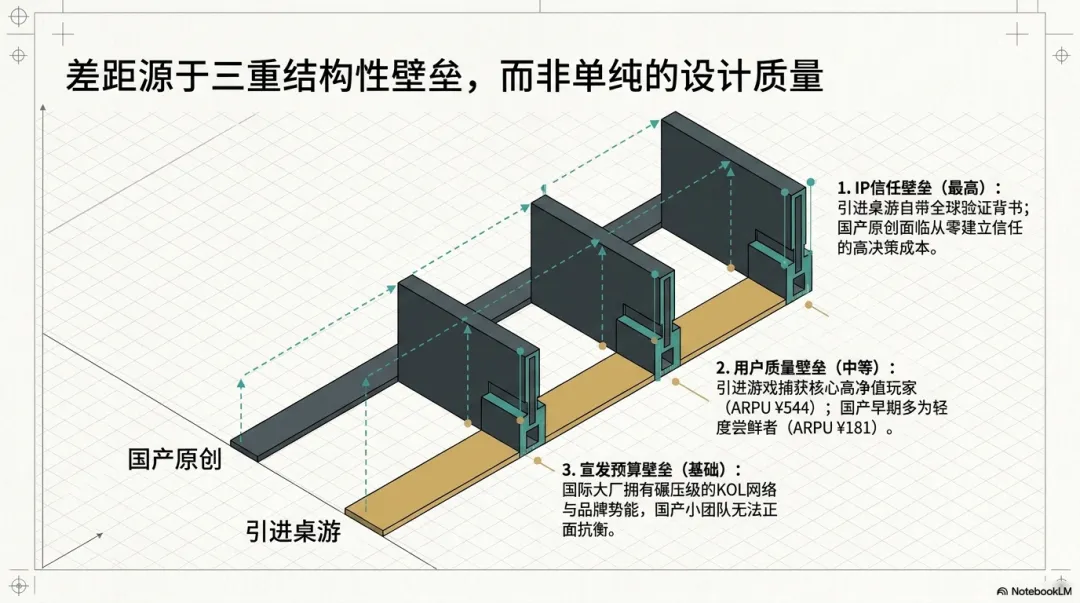

筹资规模 = IP信任 × 用户质量 × 宣发预算

IP信任差距:引进桌游背后通常是历经全球市场验证的成熟IP(如《瘟疫危机》《ATO》),用户对其品质有稳定预期,付费意愿前置。国产原创则需要从零建立信任,用户的付费决策成本更高。

用户质量差距:引进桌游的购买者很多是已经入坑的核心玩家,他们有丰富的桌游经验,愿意为高质量产品支付溢价(ARPU ¥544 vs ¥181)。国产桌游的早期支持者很多是尝鲜用户或轻度玩家,付费深度有限。

宣发预算差距:引进大厂(如Asmodee、CMON)在中国市场有充足的宣发预算、成熟的KOL合作网络和品牌背书,这是绝大多数国产小厂无法企及的。

但这三重差距并非均匀分布在所有品类——在特定垂直赛道中,差距急剧收窄,这正是机会所在。

三、国产 vs 引进:差距根源与品类分化

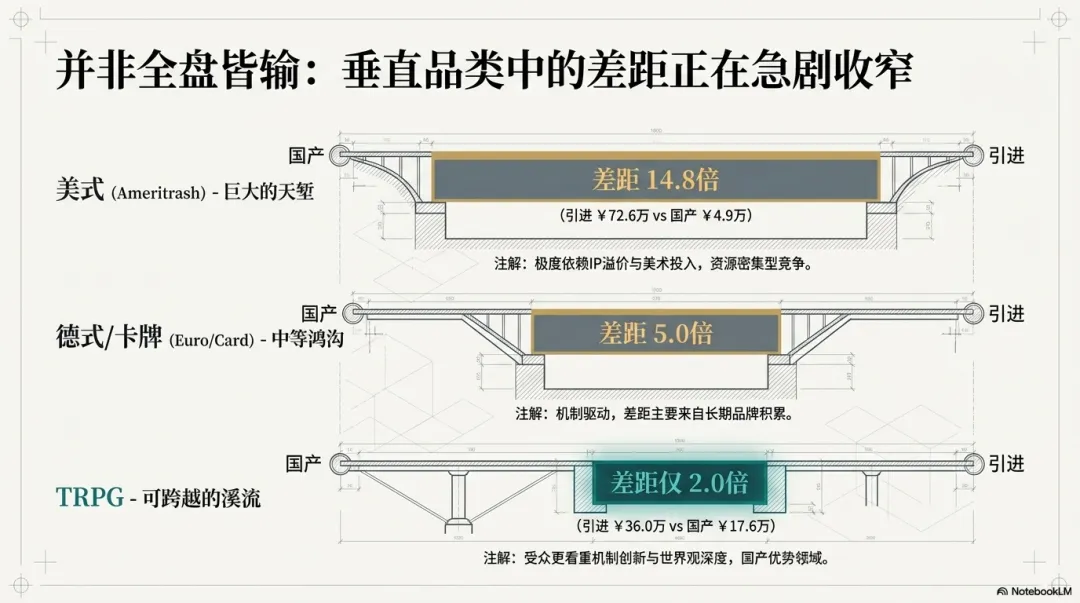

3.1 各品类引进/国产均筹对比

| +67.7万 | 14.8倍 | ||||

| 2.0倍 | |||||

3.2 关键洞察

洞察一:美式品类是差距最大的天堑

引进美式均筹72.6万,是国产美式4.9万的14.8倍。这个巨大差距背后的原因是:

美式桌游的核心卖点是IP叙事、角色扮演和情感体验,而这三者都与文化积累和品牌势能直接相关。

国产原创要在美式品类与引进正面竞争,几乎需要同时在IP运营、美术投入、机制深度三个维度同时超越——这是资源密集型的竞争,对小型团队几乎不可能。

洞察二:TRPG是差距最小的黄金赛道

引进TRPG是国产TRPG的2.0倍,差距远低于其他所有品类。这意味着在TRPG这个垂直赛道中,国产IP已经建立起与引进几乎相当的信任度。

背后的逻辑是:TRPG用户群体更看重机制创新和世界观深度,而非品牌知名度——这恰好是国产设计的优势领域。

洞察三:毛线品类的绝对金额低,但相对差距并不极端

毛线品类引进是国产的2.7倍(相对温和),但绝对金额都很低(国产1.8万、引进4.9万),说明毛线游戏本身是"薄利多销"的市场,用户的付费意愿天花板有限。对于国产厂商来说,毛线品类适合做规模,但难以做利润。

四、国产品类分层:谁在成功,谁在挣扎

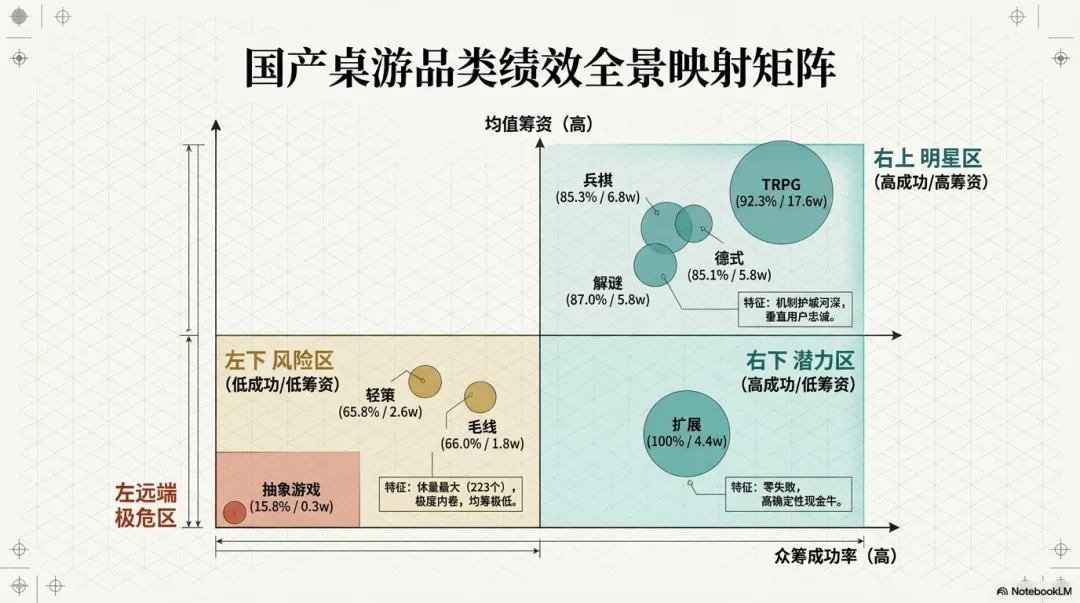

4.1 品类绩效全景

对457个国产项目按品类标签展开后,各品类绩效分层如下:

| 92.3% | ¥17.6万 | 630人 | ||||||

| 100% | ||||||||

| 87.0% | 349人 | |||||||

| 85.3% | ||||||||

| 85.1% | ||||||||

| 15.8% |

4.2 明星品类的共同特征

TRPG、兵棋、德式、解谜、扩展这五个明星品类之所以在国产阵营中表现突出,有以下共同特征:

机制门槛高:这些品类要求设计者有较深的游戏设计功底,不是简单的桌游化改造。这意味着进入者少竞争更小,而已经进入的厂商有较深的护城河,尤其是扩展,都是建立在基础成功的基础上,达到了100%成功率。

用户忠诚度高:兵棋和TRPG用户是典型的"核心玩家",他们对垂直品类有强烈认同感,愿意支持有深度的国产设计,也愿意为高质量作品持续付费。

内容差异化空间大:解谜和TRPG都是内容驱动型品类,而中国本土文化(都市异能、中式民俗、历史战争)本身就是差异化的天然素材,与引进品类的题材高度重叠形成鲜明对比。

中国文化共鸣强:解谜品类中的《纸嫁衣》、TRPG品类中的《狩魂者》都充分运用了中国本土文化符号,这是引进产品无法复制的优势。

4.3 高风险品类的警示

轻策(117个项目)和毛线(106个项目)是国产桌游的"重灾区",合计223个项目,成功率只有66%左右。这两个品类的共同问题是:

• 市场已经严重饱和:轻策和毛线是桌游中门槛最低的两个品类,任何有桌游设计经验的团队都可以快速产出,市场供给远大于有效需求 • 用户对差异化极度挑剔:轻策和毛线的目标用户是休闲和家庭场景,他们有大量替代选择(手机游戏、剧本杀等),对国产原创的耐心有限 • 均筹过低难以覆盖成本:轻策均筹2.6万、毛线均筹1.8万,意味着绝大多数项目只能算是"小打小闹",无法形成正向资金循环

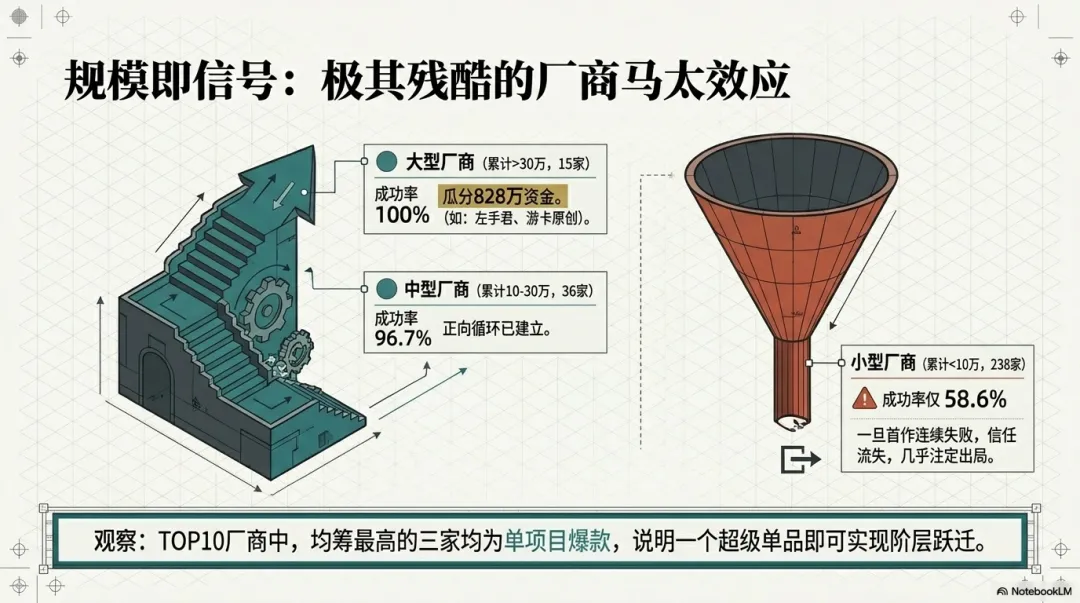

五、厂商分层:规模是成功的最强信号

5.1 厂商规模与成功率的关系

按厂商累计总筹资额将457个国产项目背后的厂商分为三层:

| 大型(>30万) | 100% | |||

| 中型(10-30万) | 96.7% | |||

| 小型(<10万) | 58.6% |

5.2 马太效应的解读

这组数据揭示了国产桌游众筹最残酷的现实:众筹成功具有极强的马太效应。

大型厂商(15家)以100%的成功率瓜分了828万的国产筹资,中型厂商(36家)以96.7%的成功率分走了615万,而238家小型厂商合计只拿到了481万,且成功率不足六成。

这背后的逻辑链条是:

• 成功 → 信任积累 → 下一项目更容易成功 → 规模扩大 → 信任继续积累 • 失败 → 信任流失 → 下一项目更难成功 → 预算缩减 → 更容易失败

对于小型新创厂商来说,这意味着第一、第二个项目是生死线——一旦连续失败,几乎注定出局;只有连续成功,才能进入中型→大型的正向循环。

5.3 国产TOP10厂商画像

一个有趣的观察:TOP10厂商中,单项目均筹最高的三家(熔炼创意工坊82.4万、KEYCARD工作室76.6万、丽丽思文创61.6万)都只有1个众筹项目。这说明一个爆款就足以让一个新厂商跃入TOP10——这既是机会,也是风险。

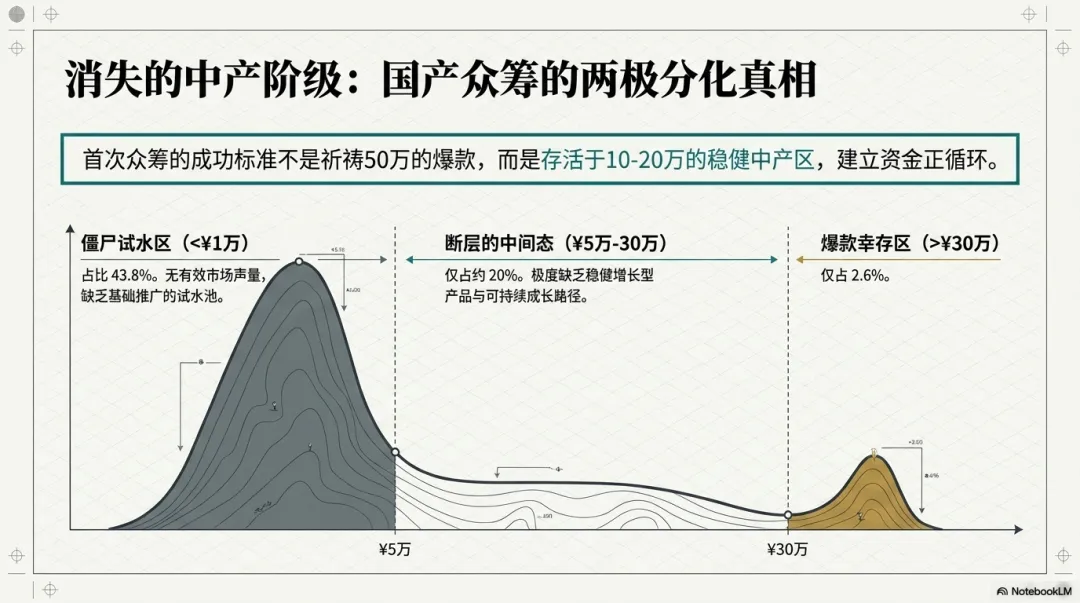

六、筹资区间分布:两极分化的真相

< 1万 : 200个项目 (43.8%) ████████████████████████ ← 僵尸众筹区1-3万 : 106个项目 (23.2%) ███████████3-5万 : 42个项目 ( 9.2%) ████5-10万 : 50个项目 (10.9%) █████10-30万 : 39个项目 ( 8.5%) ████> 30万 : 12个项目 ( 2.6%) █ ← 爆款区解读:消失的中间层

国产桌游筹资分布呈现出典型的两极分化:

僵尸众筹区(<1万):43.8%的项目筹资不足1万元。这些项目本质上不是"众筹成功",而是"众筹存在感极低"——既没有足够的支持者规模,也没有形成有效的市场声量,很多是发起后几乎没有推广的试水之作。

爆款区(>30万):仅有2.6%的项目超过30万元。对比引进项目均值本身就是33.6万,国产的天花板触手可及,且爆款极度稀缺。

消失的中间层(5-30万):只有约20%的项目落在这个区间,说明国产桌游缺乏稳健增长型产品——大多数要么失败(进入<1万区间),要么一举成名(>30万),缺乏"第三个项目就成功了"这种可持续的成长路径。

对创业团队的启示:如果第一个项目的目标是5-10万,而不是30万以上的爆款,应该被认为是成功的。这个"中间层"的成功才是一个厂商可持续运营的基础。

七、高光案例:国产桌游的破局者们

《狩魂者TRPG》(¥82万/2235人)— 国产TRPG天花板

熔炼创意工坊将中国本土都市异能题材与TRPG机制深度结合,找到了国产IP与TRPG垂直用户的深度共鸣。2235人的支持者规模和82.4万的单项目筹资,证明了在TRPG这个赛道中,国产设计与引进之间不存在不可逾越的鸿沟。

可复制要素:成熟IP授权×垂直题材×机制深度×核心社群运营。

《隐秘世界:都市怪谈》(¥77万/1782人)— 国产卡牌破局之作

KEYCARD工作室以长期沉淀的《隐秘世界》为核心,用单人/合作卡牌游戏模式深化卡牌品类,差异化聚焦解决传统对战卡牌游戏"没人陪我玩"的用户痛点。

1782人的支持者规模和精准的用户定位,说明卡牌品类的突破口在于场景创新,而非与引进卡牌正面竞争。

可复制要素:IP培育×场景痛点×低门槛×精准社群。

《道诡异仙》授权剧本对战套装(¥62万/2542人)— IP联名模式

借用成熟文学IP的品牌势能大幅降低用户信任门槛,2542人的支持者规模创下了国产美式品类的高点。说明IP联名+桌游化是一条已经被验证的高确定性路径。

可复制要素:成熟IP授权×产品化创新×众筹社群预热。

《斗鸡》(¥44万/2234人)— 国产德式标杆

游卡原创桌游的这部作品在德式机制框架内融入了中国传统竞技文化,证明了文化差异化不必牺牲机制深度,再加上游卡原创成熟的宣发和平台推广,2234人的支持者规模说明中国竞技文化在桌游用户中有强烈的认同感。

可复制要素:中国文化竞技题材×德式机制框架×成熟宣发。

《纸嫁衣》立体解谜盒(¥42万/2295人)— 中式解谜垂直赛道

将中式民俗题材与立体解谜形式结合,奥秘之家通过多年陈年,在解谜品类社群中找到了几乎没有竞争对手的蓝海市场。

2295人的支持者规模印证了中式题材在垂直解谜用户中的号召力。

可复制要素:中式民俗题材×创新解谜形式×社群口碑传播。

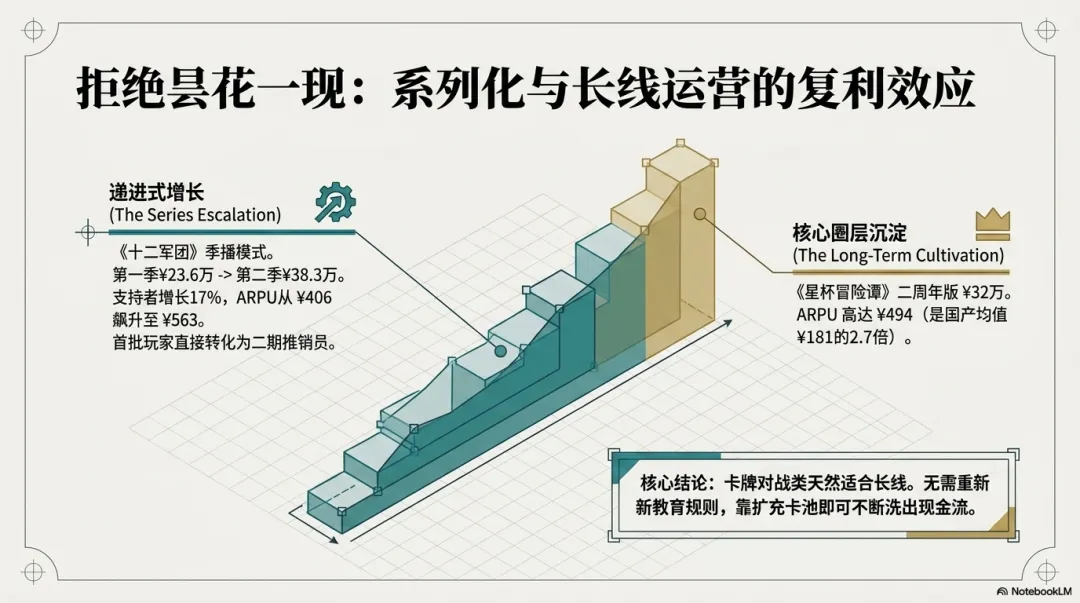

《十二军团》一/二季(¥62万/1263人)— 国产卡牌对战系列化典范

凯多老师的《十二军团》两季合计筹资61.9万/1263人,第一季¥23.6万/582人、第二季¥38.3万/681人,呈现清晰的"递进增长"曲线——第二季筹资额比第一季高出62%,支持者增加17%,ARPU从¥406提升至¥563。

这正是系列化运营的核心价值所在:首批用户成为第二批的种子流量,游戏最早评价美术口碑出圈,玩家群体在第一季基础上自然扩散。卡牌对战品类的高度平衡性需求也天然适合系列化——每季扩充阵营和卡池,不必重新教育用户规则。

可复制要素:系列化×核心机制稳定×每季适度扩充内容×用户社群接续。

《箱庭喵喵》(¥49万/3448人)— 国产轻策最高人气标杆

英哲工作室的《箱庭喵喵》创下了国产轻策/聚会品类最高支持者规模——两版合计3448人,远超同品类其他国产项目。

¥142的ARPU显著低于其他爆款(国产均值¥181),说明这款产品成功触达了价格敏感的大众用户群体,而非仅靠核心玩家群体。其"推新利器"的定位精准——产品设计本身就是为了降低新用户入门门槛,这与通常面向核心玩家的国产轻策形成差异化。

值得注意的是,其两版众筹均在新物集完成,平台用户属性(轻度用户、文化认同感强)与其目标用户高度吻合。

可复制要素:大众用户定位×超低入门门槛×新物集首发×"推新"标签强化。

《星杯冒险谭》二周年纪念版(¥32万/653人)— 国产卡牌对战长线运营

桌木鸟的《星杯冒险谭》走的是一条独特的"长线运营"路线:

从早期《星杯》起步,通过持续更新、线下赛事运营和社群培育,积累了二周年纪念版¥32.2万/653人的成绩。ARPU达¥494元(国产均值¥181的2.7倍),说明其用户群体的消费深度远高于普通国产众筹用户——这类用户是经过长期筛选和培养的核心玩家,他们愿意为高品质对战类产品支付溢价。卡牌对战品类的竞技性和平衡性要求,使其天然适合长线运营模式。

可复制要素:长线运营×核心竞技玩家社群×持续内容更新×高ARPU用户沉淀。

八、战略路径建议

路径一:垂直品类深耕(推荐指数★★★★★)

适用对象:有特定品类设计积累的团队,特别是兵棋/TRPG/德式方向。

核心策略:选择一个垂直赛道深耕,用2-3个项目在核心用户社群中建立品牌,逐步扩展到相邻品类。

代表案例:左手君_千伏工作室(兵棋稳定核心客户)。

路径二:IP联名借用势能(推荐指数★★★★☆)

适用对象:有文化IP资源获取渠道的团队(文学/影视/游戏IP均可)。

核心策略:通过与成熟IP联名,快速获取用户信任,降低众筹失败风险。IP联名可以将成功率提升至接近引进项目水平。

代表案例:《道诡异仙》。

预期效果:成功率大幅提升至90%以上,但需要IP授权成本。

路径三:平台策略优化(推荐指数★★★★★)

适用对象:所有首次众筹的国产厂商。

核心策略:根据品类选择合适的首发平台,利用平台的社群氛围和用户基础。比如德式优先选择新物集,解谜优先选择摩点。

预期效果:将成功率从64.8%提升至98.6%,降低首战失败风险。

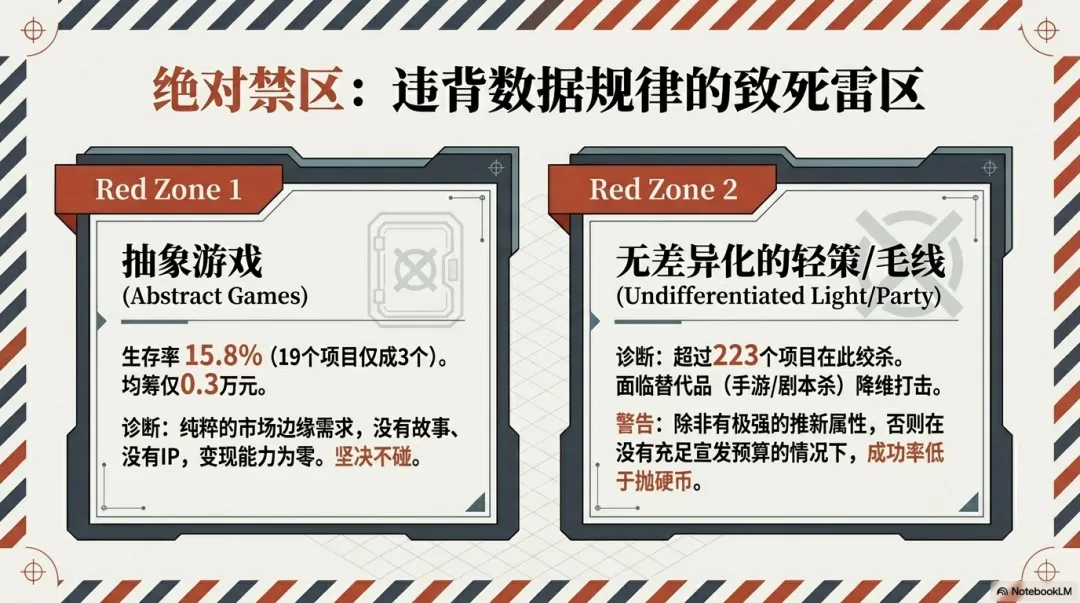

绝对禁区

抽象游戏(15.8%成功率):19个项目仅3个成功,均筹不足3000元,属于市场边缘需求,无论来源都强烈不建议进入。

无差异化预算的轻策/毛线:这两个品类竞争激烈,没有充足宣发预算和差异化设计的情况下,成功率低于50%。

九、总结

国产桌游的未来趋势

从数据来看,国产桌游正在经历从"全面落后"到"垂直崛起"的转型:

• TRPG/兵棋/解谜等垂直品类已经出现能与引进竞争的优质产品和厂商 • IP联名正在成为降低信任门槛的标准化手段,未来会成为更多国产厂商的选择 • 中型厂商群体(36家,96.7%成功率)正在形成国产桌游的中坚力量,预示着市场从"个体英雄"向"梯队竞争"的演进

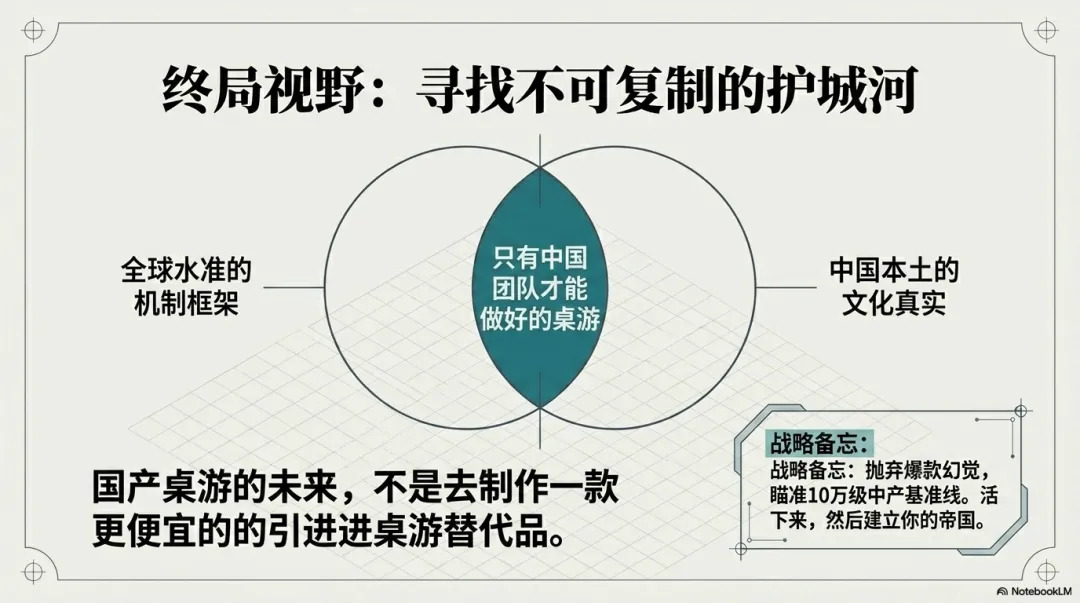

国产桌游最大的机会,不在于"做一款和引进一样的桌游",而在于找到只有中国团队才能做好的桌游——中国本土文化、历史题材、社会现实,这些是引进产品永远无法复制的差异化资产。