一、2025年报

· 业绩概览:全面承压,唯汾酒正增长

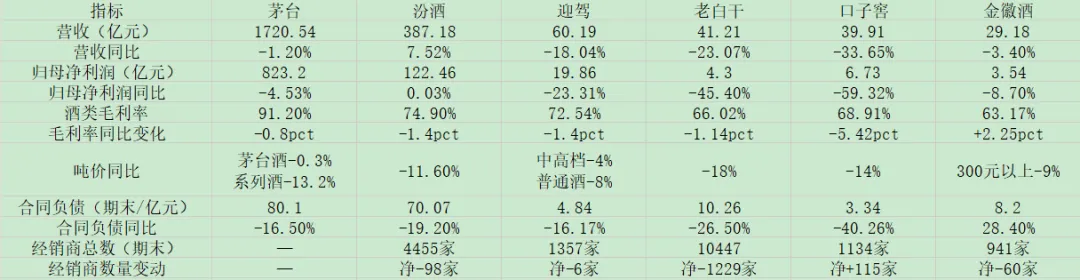

二、2026年一季报

· 从一季报来看,茅台、迎驾、老白干已恢复增长,口子窖、金徽酒、舍得业绩还在下降,2026年白酒行业仍在出清筑底,显示出两极分化的格局,率先调整的企业将会更加轻松,调整晚的企业仍有较大压力。

三、白酒行业的困境

· 一方面是库存压力大,周转天数达900天,较上年同期增加约10%。另一方面是政务宴请几乎清零,商务宴请占比从42%降至28%,白酒的需求量和销量减少是铁的事实。

四、白酒行业前景分析

需求端:消费场景重构,但刚需仍在

· 积极因素:

· 个人消费(约50%)与宴席市场(2500亿规模)成为主力,健康需求依然庞大。

· 情绪驱动型场景(独酌、家庭聚会等)占比升至45%,为大众酒、光瓶酒创造新机遇。

· 消极因素:

· 商务消费从42%降至28%,地产链、基建链的商务宴请大幅萎缩,短期内难以逆转。

· 年轻群体偏好多元化,长期饮酒人口结构承压。

供给端:去库存阵痛,渠道模式变革

· 库存现状:行业平均存货周转天数900天,渠道“堰塞湖”仍未消化,酒企库存还在增加。迎驾、老白干等经过2025年去库存的过程,业绩一开始回正,舍得等经过去库存业绩下滑已经收窄。

· 企业对策:头部酒企从压货转向主动控货(如洋河从2024年就开始控货,也是最早“爆雷”,业绩负增长的),经销商数量净减少,合同负债普遍下降。

· 价格带迁移:高端压力小(茅台酒吨价仅微降0.3%,一季度业绩已回正),次高端(500-800元)价格倒挂最严重(所以受影响最严重的应该是洋河、古井等区域名酒,而茅台、五粮液、泸州老窖以高端白酒为主,茅台是存高端受影响最小,五粮液和泸州老窖中低端产品也占了不少营收因此一定会受影响,过几天我们看年报就行了),100-300元大众价格带动销相对稳健,迎驾、老白干等一季度业绩已回正。

竞争格局:强分化时代真正到来

· 强者恒强:茅台营收1720亿、净利823亿,汾酒逆势营收+7.5%,展现品牌护城河。

· 区域酒企加速洗牌:口子窖营收-33.7%、老白干利润-45.4%,2026年业绩仍在下降,生存压力大。

未来3-5年趋势预判

· 短期(1年):行业仍处被动去库阶段,业绩分化加剧,大众价格带率先回暖。

· 中期(2-3年):渠道库存出清完毕,消费场景缓慢修复,具备品牌+渠道+现金储备的企业将获得份额。

· 长期:白酒总消费量继续下滑,但优质白酒(尤其酱香、名优浓香)因稀缺性和文化属性,价格中枢有望稳定。

五、结论:行业出清期,优选“现金牛”

1. 白酒行业前景:短期不容乐观,但不会消亡。消费场景从商务向大众转移,100-300元价格带和区域名优酒有韧性。

2. 投资核心逻辑:从“成长故事”转向“现金流和股息率”。在行业出清阶段,茅台、汾酒等凭借品牌和渠道资金优势,是最安全的避风港,而口子窖、老白干等面临严峻考验,需等待明确拐点。