产城行业面临宏观经济“数据热、体感冷”与市场超量供应的双重压力!《2024-2025全国产城行业形势发展报告》显示,行业内卷加剧,租金与出租率双降,但标杆项目通过模式创新、精细化运营与产业孵化探索出转型路径。

核心要点(文末附完整报告下载方式)

01 宏观经济背景:数据向好与实体承压并存

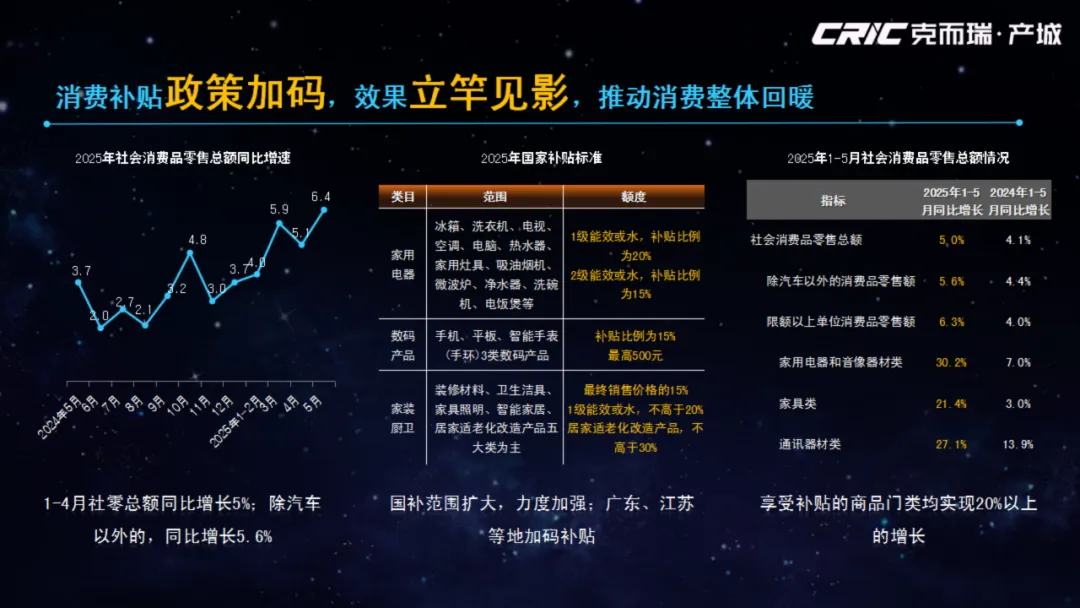

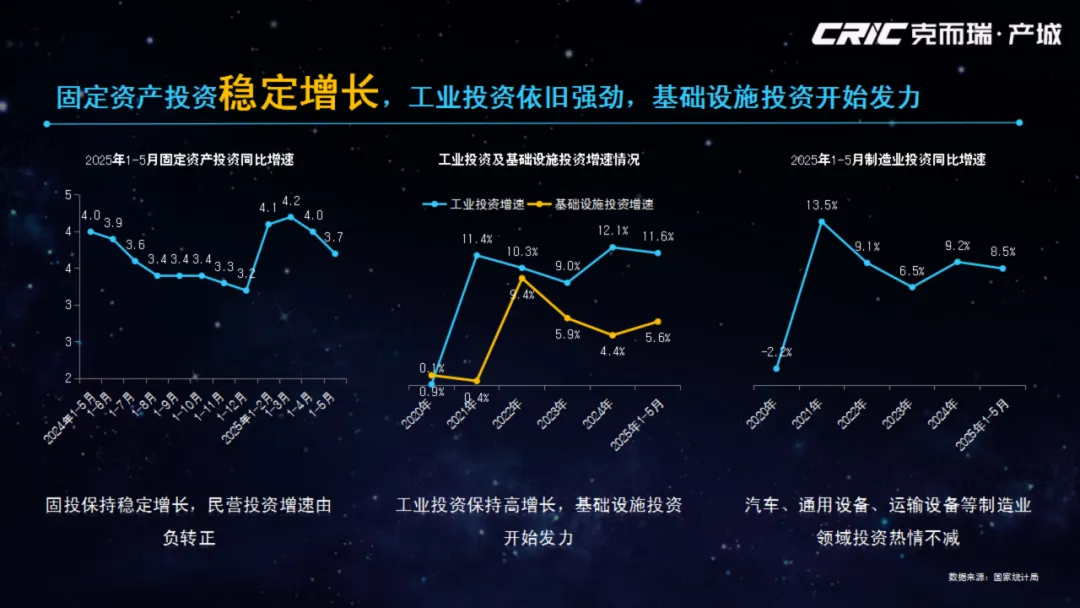

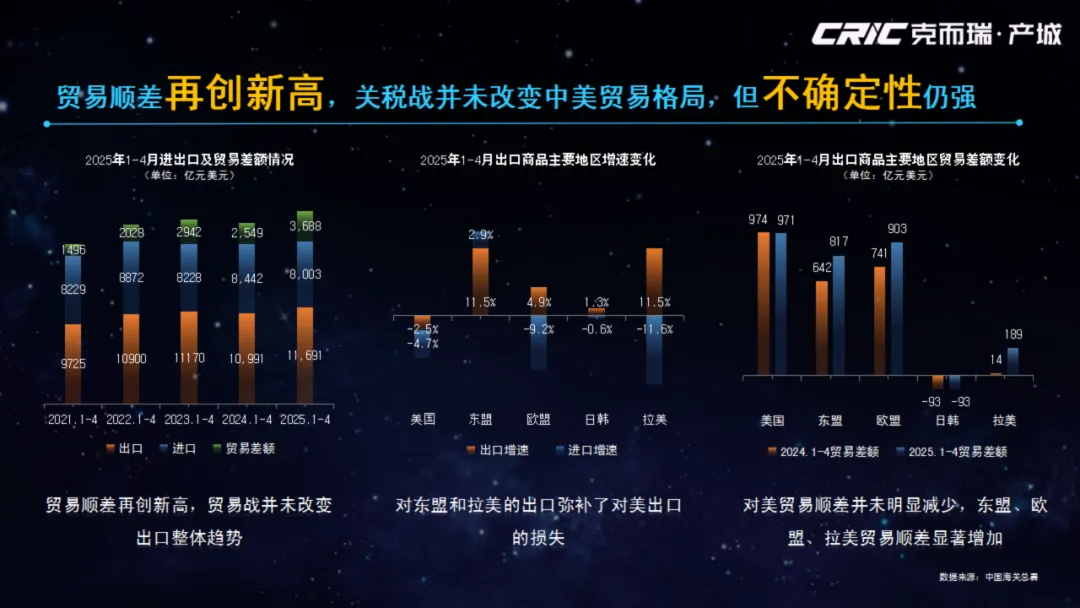

经济增速超预期:2025年1季度GDP增速达5.4%,为近4年最高,消费与净出口拉动作用显著,社会消费品零售总额同比增长5%,享受补贴的商品门类增速超20%。 实体企业压力犹存:制造业企业营业收入利润率持续下滑,2025年1-4月降至4.14%;CPI与PPI双负,居民存款持续扩大,企业中长期融资减弱,消费信心尚未全面复苏。 投资与贸易分化:固定资产投资稳定增长,工业投资保持高增速,基础设施投资开始发力;贸易顺差再创新高,对东盟、拉美出口增长弥补对美出口缺口,但地方债务化债仍需时间。

供应持续过剩:2025年1季度全国工业用地成交面积同比下降9%,核心城市产业园区新增竣工面积超1100万方;以上海为例,2025-2027年预计新增供应超550万方,占总存量30%,供求失衡进一步加剧。 量价齐跌态势:重点城市工业厂房、研发办公租金与出租率双创新低,长三角核心城市平均出租率约70%,部分城市不足50%;预计2027年上海研办类产业园租金将跌破3元/平米/天,空置率升至40%。 政策载体加剧竞争:多地推出百万方级别政策性产业载体,深圳、成都等城市提供2年免租、市场租金3-7折等优惠,民营园区面临更大竞争压力,行业内卷持续升级。 开发信心不足:园区开发运营商拿地规模连续三年两位数下跌,2025年1季度同比下降17%,重资产项目去化困难,行业风险加大。

03 标杆案例:三大破局路径荣创产业园:重资产模式创新:采用“先招商再拿地”模式,招引优质实体企业;推出市场稀缺的单层厂房,性价比仅比自建高3%;招商与规划设计前置,实现快速招商(3个月)、快速交付(1年内),成本全公开并设置产品回购兜底,破解去化难题。 星河产城:精细化运营服务:以载体为核心、运营为支柱,通过“花小钱办大事”策略,从私交圈层拓展切入;聚焦需求洞察与问题解决,以精细化服务打造口碑,助力载体提升收益,实现稳商留商,不追求运营单独营收,注重整体价值。 零号湾:产业创新孵化生态:由高校、政府、企业联合发起,设立负面清单,聚焦核心技术与真问题解决;搭建松耦合协作机制,整合多方资源;以“做公益”心态提供免费孵化服务,集聚4000余家硬科技企业,成为区域科技创新核心承载区,靠生态赋能实现产业升级。

荣创产业园:重资产模式创新:采用“先招商再拿地”模式,招引优质实体企业;推出市场稀缺的单层厂房,性价比仅比自建高3%;招商与规划设计前置,实现快速招商(3个月)、快速交付(1年内),成本全公开并设置产品回购兜底,破解去化难题。 星河产城:精细化运营服务:以载体为核心、运营为支柱,通过“花小钱办大事”策略,从私交圈层拓展切入;聚焦需求洞察与问题解决,以精细化服务打造口碑,助力载体提升收益,实现稳商留商,不追求运营单独营收,注重整体价值。 零号湾:产业创新孵化生态:由高校、政府、企业联合发起,设立负面清单,聚焦核心技术与真问题解决;搭建松耦合协作机制,整合多方资源;以“做公益”心态提供免费孵化服务,集聚4000余家硬科技企业,成为区域科技创新核心承载区,靠生态赋能实现产业升级。

04 行业启示与未来趋势

需求仍存但需精准匹配:载体购买需求未消失,关键在于找到目标客群,提供稀缺产品与极致性价比,综合考量客户全成本支出。 运营服务需回归本质:运营是必要非充分条件,核心在于解决企业实际问题,而非形式化服务;通过精细化运作与口碑积累,间接助力招商与稳商。 长期趋势仍具挑战:供求失衡将成未来主旋律,载体需求难有明显起色,超量供应与政策载体竞争将持续加剧;守正深根、长线布局与模式创新是突围关键。

报告免

费领取

关注公众号,在后台(不是留言)

回复【获取资料】或者【25121703】,获取报告全文PDF