报告周期:2026年1月1日 - 2026年4月22日

数据来源:国家统计局、中指研究院、克而瑞地产研究、公开权威媒体

报告日期:2026年4月22日

核心结论摘要 1政策转向:中央定调从“止跌回稳”转为“着力稳定房地产市场”,政策重心从应急救市转向长效稳市,地方实践聚焦公积金优化与存量盘活。 1市场拐点:一线城市率先量价回暖,3月单月销售实现量价齐升,但全国“K型分化”格局进一步固化,核心城市与非核心城市走势完全背离。 1供给革命:自然资源部38号文严控新增住宅用地,现房销售全面推行,行业正式进入“缩量提质”新阶段,新房供应进入“限量时代”。 1风险缓释:房企资金面依然承压,但行业违约风险进入释放末期,市场普遍认为“最困难的时候已经过去”,金融政策持续宽松支持合理需求。 |

一、政策调控动态:从中央定调到地方实践

2026年1-4月,中国房地产政策体系经历了从顶层设计到基层落地的系统性调整。中央层面为行业中长期发展指明方向,地方层面则通过精准施策激活市场。

政策调控传导机制示意图

1.1 中央政策定调与制度构建

2026年3月全国两会发布的《政府工作报告》将房地产政策目标由2025年的“持续用力推动房地产市场止跌回稳”明确转为“着力稳定房地产市场”[1]。这一表述变化标志着政策重心从“应急止跌”转向“长效稳市”。同期发布的《“十五五”规划纲要》中,房地产相关内容提及次数较“十四五”明显增多,并首次将“推动房地产高质量发展”列为单独章节进行部署[2]。

4月1日,自然资源部38号文正式落地,明确规定“全国新增建设用地原则上不再审批经营性房地产项目”,全面实行“增存挂钩”机制,优先盘活存量低效用地[3]。此举从土地供应源头遏制了无序扩张,三四线城市土地流拍率随之攀升至50%以上。住建部则在3月发布《“好房子”建设指南(试行)(征求意见稿)》,从安全耐久、健康舒适、绿色低碳、智慧便捷四大维度明确了新时代住房建设标准[4]。

1.2 地方政策创新与实践

地方层面,政策呈现“因城施策、靶向发力”的特点,在公积金优化、存量盘活、城市更新等领域推出一系列创新举措。

中央政策核心要点 1目标转变:从“止跌回稳”到“着力稳定”,强调长效机制 1土地管控:自然资源部38号文严控新增住宅用地,推行“增存挂钩” 1品质导向:住建部发布“好房子”建设指南,明确四大标准维度 1金融支持:央行维持适度宽松货币政策,5年期LPR稳定在3.5% | 地方政策创新方向 1公积金优化:多地提高贷款额度、放宽提取范围、支持多子女家庭 1存量盘活:深圳允许非居住建筑转公共服务设施,政府收购存量房作保障房 1城市更新:广州推动专业市场转型,长沙鼓励成片收购存量房更新 1需求激活:上海、南京下调商办首付比例,多地推行“以旧换新”补贴 |

公积金政策成为地方宽松的核心抓手。杭州将家庭公积金最高贷款额度提至180万元,各项上浮政策最高可叠加70%[5]。成都于3月24日将双缴存人最高额度由100万元提至120万元,购买现房还可再上浮20%[6]。佛山政策更为激进,首套最高额度120万元,经多重上浮后理论上最高可贷216万元[7]。

存量盘活与功能转换取得实质性突破。4月7日,深圳印发《深圳市既有非居住建筑物功能转换实施办法》,允许商业、办公、厂房等非居住建筑在5年过渡期内无需补缴土地价款的情况下,转为公共服务设施或学生宿舍[8]。上海在2月初试点收购二手住房用于保障性租赁住房,浦东新区、静安区、徐汇区率先实施[9]。

城市更新步入制度化轨道。广州于4月8日发布专业市场转型升级三年行动方案,推动从物业管理向产业公共服务平台转型[10]。长沙在3月30日出台城市更新五年方案,鼓励成片收购存量房屋进行片区更新[11]。

本章要点:2026年房地产政策体系完成从“救市”到“稳市”的转向。中央通过土地严控和品质标准引导行业“缩量提质”,地方则通过公积金优化、存量盘活等精细化工具激活合理需求,政策协同性显著增强。 |

二、市场数据变化:分化中的修复与结构性拐点

2026年一季度,房地产市场在持续分化中呈现筑底修复迹象,一线城市率先回暖,但不同能级城市、不同品质房源之间的“K型分化”格局进一步固化。

市场数据变化趋势图

2.1 整体销售筑底修复,3月现“小阳春”

国家统计局数据显示,2026年1-3月全国商品房销售面积19525万平方米,同比下降10.4%,但降幅较1-2月收窄3.1个百分点;销售额17262亿元,同比下降16.7%,降幅收窄3.5个百分点[12]。值得关注的是,3月单月表现强劲,销售面积、销售额同比分别增长10.1%和10.9%,销售均价8870元/平方米,环比微涨0.7%,呈现“量价齐升”态势[13]。

2.2 城市层级分化加剧,“K型分化”格局固化

市场最显著的特征是极致分化。一线城市率先实现“量价共振”回暖。3月份,北上广深新房价格环比由上月持平转为上涨0.2%,二手房价格环比由下降0.1%转为上涨0.4%,结束了连续11个月的下跌态势[14]。其中北京二手房环比涨幅0.6%领跑全国。成交量方面,上海3月二手房成交3.1万套,创五年新高;北京成交近2万套,达15个月峰值;带看量环比上涨80%,成交周期从60天缩短至25天[15]。

与之形成鲜明对比的是,三四线城市库存去化周期普遍超过36个月,部分远郊板块房价同比跌幅超15%[16]。即便是强二线城市,也呈现“核心区涨、远郊跌”的分化特征。

2.3 库存指标迎来关键拐点,去库存初见成效

3月末,全国商品房待售面积78601万平方米,同比下降0.1%。这是该指标自2021年7月以来、连续52个月首次同比下降,标志着库存压力出现方向性转变[17]。其中,待售3年以下面积59012万平方米,下降1.8%,表明近3年新形成的库存正被市场消化,供给侧“控增量”政策效果开始显现[18]。

2.4 土地市场“缩量提质”,核心地块热度不减

一季度土地市场整体收缩但冷热不均。300城住宅用地成交面积5893万平方米,同比下降25.9%;出让金2154亿元,同比下降45.7%;平均溢价率仅5.0%[19]。然而,核心城市优质地块仍受追捧。广州马场地块以236.04亿元总价、26.6%溢价率成交,住宅楼面价约8.5万元/㎡,刷新广州纪录;杭州上城区城东新城地块溢价率达51%,楼面价达44985元/㎡[20]。

指标 | 2026年Q1数据 | 同比变化 | 关键解读 |

商品房销售面积 | 19525万平方米 | -10.4%(降幅收窄3.1个百分点) | 市场筑底修复,3月单月同比转正 |

商品房销售额 | 17262亿元 | -16.7%(降幅收窄3.5个百分点) | 价格调整带动销售额降幅大于面积 |

一线城市二手房价格环比 | +0.4% | 由降转升(结束11个月下跌) | 一线城市率先回暖,北京领涨(+0.6%) |

商品房待售面积 | 78601万平方米 | -0.1%(52个月来首次下降) | 库存迎来关键拐点,去库存见效 |

300城住宅用地成交面积 | 5893万平方米 | -25.9% | 土地市场“缩量提质”,符合政策导向 |

数据洞察:市场已过“最差时刻”,但远非全面回暖。一线城市与核心资产的回暖,与广大三四线城市的持续承压形成鲜明对比,“K型分化”已成为当前及未来市场的基本格局。库存指标的转向是积极信号,但房企资金压力仍是制约投资回暖的关键。 |

三、房企动态与金融环境:压力缓释与模式转型

在销售端出现边际改善的同时,房地产开发企业仍面临投资收缩、资金紧张的压力,但行业风险已进入释放末期。金融政策持续宽松,旨在降低购房成本、激活合理需求。

3.1 开发投资持续收缩,供给端主动“控增量”

1-3月,全国房地产开发投资17720亿元,同比下降11.2%,降幅较1-2月扩大0.1个百分点;住宅开发投资13531亿元,下降11.0%[21]。这已是开发投资额连续44个月同比负增长[22]。房屋新开工面积10373万平方米,下降20.3%,竣工面积9789万平方米,下降25.0%[23]。供给端的深度收缩,既是企业资金紧张、投资意愿不足的体现,也与“控增量、去库存”的政策导向主动匹配。

3.2 企业资金面依然承压,到位资金全面下降

房企资金困境尚未根本缓解。1-3月,房地产开发企业到位资金20524亿元,同比下降17.3%[24]。从结构看,国内贷款3419亿元,下降23.7%;自筹资金7762亿元,下降5.3%;定金及预收款5858亿元,下降20.1%;个人按揭贷款2204亿元,下降34.6%[25]。销售回款(定金及预收款、个人按揭)两大渠道的大幅下滑,直接反映了市场交易活跃度虽有好转,但尚未有效转化为企业现金流。

3.3 金融政策持续宽松,着力降低居民购房成本

需求端金融支持力度空前。全国首套房商业贷款首付比例已普遍降至15%,二套房降至25%,部分城市针对特定群体还有进一步下调[26]。房贷利率维持在历史低位,5年期以上LPR稳定在3.5%,全国首套房商贷利率普遍在3.0%-3.2%,部分城市贴息后甚至低于3%[27]。以100万元贷款、30年期计算,较2021年利率高点月供可减少近900元。

个税退税政策明确延续至2027年底,居民出售自有住房后1年内重新购房,且新房总价不低于旧房总价的,可全额退还卖房时缴纳的个人所得税[28]。这项政策精准降低了改善性需求的置换成本。

3.4 融资环境定向改善,风险出清进入末期

针对行业的融资支持更加精准。央行、金融监管总局将保障性住房再贷款利率降至1.25%,为各地收购存量商品房提供低成本资金[29]。深圳于4月8日创新组建“金融顾问团”,首批12家金融机构围绕房地产项目纾困等四大重点领域,为82个重点项目提供定制化融资服务[30]。

市场普遍认为,行业违约风险已进入释放末期,多数房企明确了债务管理的核心方向,强化了偿债压力缓解的积极预期,“最困难的时候已经过去”成为共识[31]。行业集中度进一步提升,一季度22城累计拿地金额中国央企占比已达58%,成为拿地绝对主力[32]。

金融视角:当前房地产金融呈现“需求端宽松、供给端谨慎”的格局。居民购房的信贷门槛和成本已降至历史低点,但房企融资仍面临严格筛选,资金主要流向保交楼和优质项目。这种不对称的金融环境,在支持合理需求、防范系统性风险的同时,也加速了行业的优胜劣汰和模式转型。 |

四、租赁市场与行业展望:新模式的探索与实践

在商品房市场经历深度调整的同时,租赁住房体系加快建设,租购并举的住房制度稳步推进。基于当前政策与市场趋势,行业未来发展路径日益清晰。

4.1 保障性租赁住房多渠道加速扩大

收购存量商品房用作保障房成为去库存和保民生的关键结合点。2月初,上海浦东新区、静安区、徐汇区率先试点收购二手住房用于保障性租赁住房[33]。多地通过发行专项债券支持收购,2025年以来浙江、四川、山东、湖南等多省市已累计发行超43亿元相关专项债[34]。高校成为存量房的重要“买家”,湖北大学、合肥工业大学、中南大学及2026年的湘潭大学等相继公示收购存量商品房改造为学生宿舍,其中湘潭大学投资超8000万元[35]。

4.2 租金水平持续调整,租客结构长期化

租赁市场仍处于调整期。2026年2月,重点城市普通公寓平均租金为44.31元/月/平方米,同比下降13.52%,全国50城住宅平均租金已连续第四个年头下跌[36]。与此同时,租客结构发生深刻变化,30岁以上、有稳定家庭和职业的租客群体占比超过55%,租房正从“临时跳板”转变为一种被广泛接受的长期居住方式[37]。“租购同权”在子女义务教育、社区医疗保障、公积金提取等八个公共服务权利方面持续推进。

4.3 行业未来发展趋势展望

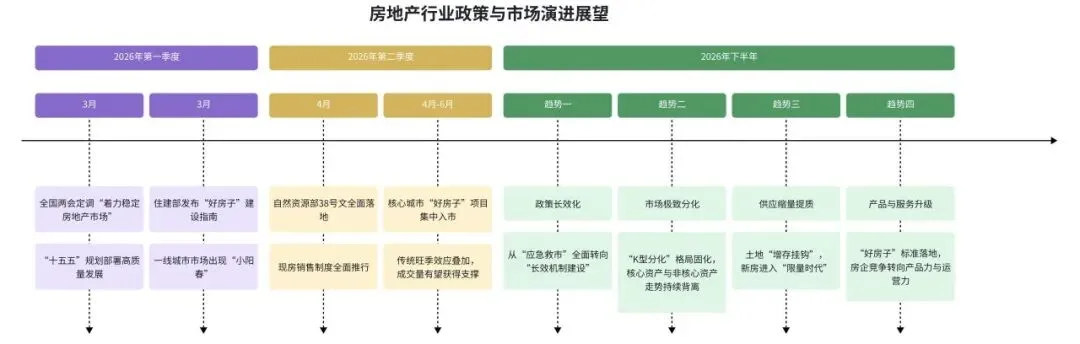

基于2026年一季度的政策与市场表现,行业已步入新发展阶段,呈现出四大明确趋势:

趋势一:政策长效化。房地产政策已告别过去“刺激-调控”的短期循环,转向以稳预期、防风险、促转型为核心的长效机制建设。公积金制度改革、房地产税试点扩大、预售资金监管闭环等制度性安排将成为重点。

趋势二:市场极致分化(K型分化)。城市间、区域间、产品间的分化不再是短期现象,而是由人口流动、产业集聚、资源分配等长期因素决定的固化了的新格局。未来仅有20% 左右的核心城市核心资产具备保值增值能力[38]。

趋势三:供应模式“缩量提质”。在自然资源部38号文和现房销售制度的双重约束下,住宅用地供应将持续“减量”,新房市场进入“限量时代”。供地重心将向高品质、改善型住房倾斜,倒逼房企从规模扩张转向精品开发。

趋势四:产品力竞争成为核心。随着“好房子”建设标准的推广和改善性需求成为市场主力,住房的“居住属性”被提到前所未有的高度。安全耐久、健康舒适、绿色低碳、智慧便捷将成为未来住宅产品的标配,也是房企构建竞争力的关键。

展望二季度,在“好房子”项目集中入市与传统销售旺季叠加的带动下,核心城市的新房及二手房成交量有望得到一定支撑[39]。若4月市场修复态势能够保持,将有助于进一步改善市场预期。然而,全年来看,行业向“结构为王、稀缺为贵”新阶段迈进的分化态势预计将延续[40]。

未来展望:中国房地产行业已正式告别以“高杠杆、高周转、高增长”为特征的旧模式,进入以“稳市场、防风险、提品质、促转型”为核心的高质量发展新阶段。未来的市场将是一个分化加剧、理性回归、服务制胜的市场。对于企业而言,聚焦核心城市、打造优质产品、提升运营效率是穿越周期的关键;对于购房者而言,基于真实居住需求、选择核心资产是理性决策的基础。 |

数据更新至:2026年4月22日

免责声明:本报告基于公开数据整理分析,仅供参考,不构成任何投资建议。市场有风险,决策需谨慎。