工地机器人应用与可行性分析报告

工地机器人的应用与可行性分析

市场现状、劳动力替代效应与发展趋势深度报告

Construction Robotics: Market Analysis, Labor Impact & Future Outlook

2026年4月

目录

一、执行摘要

二、全球建筑机器人市场概览

2.1 市场规模与增长预测

2.2 区域市场分布

2.3 主要厂商与竞争格局

三、中国建筑机器人发展现状

3.1 政策环境与试点城市

3.2 重点企业分析

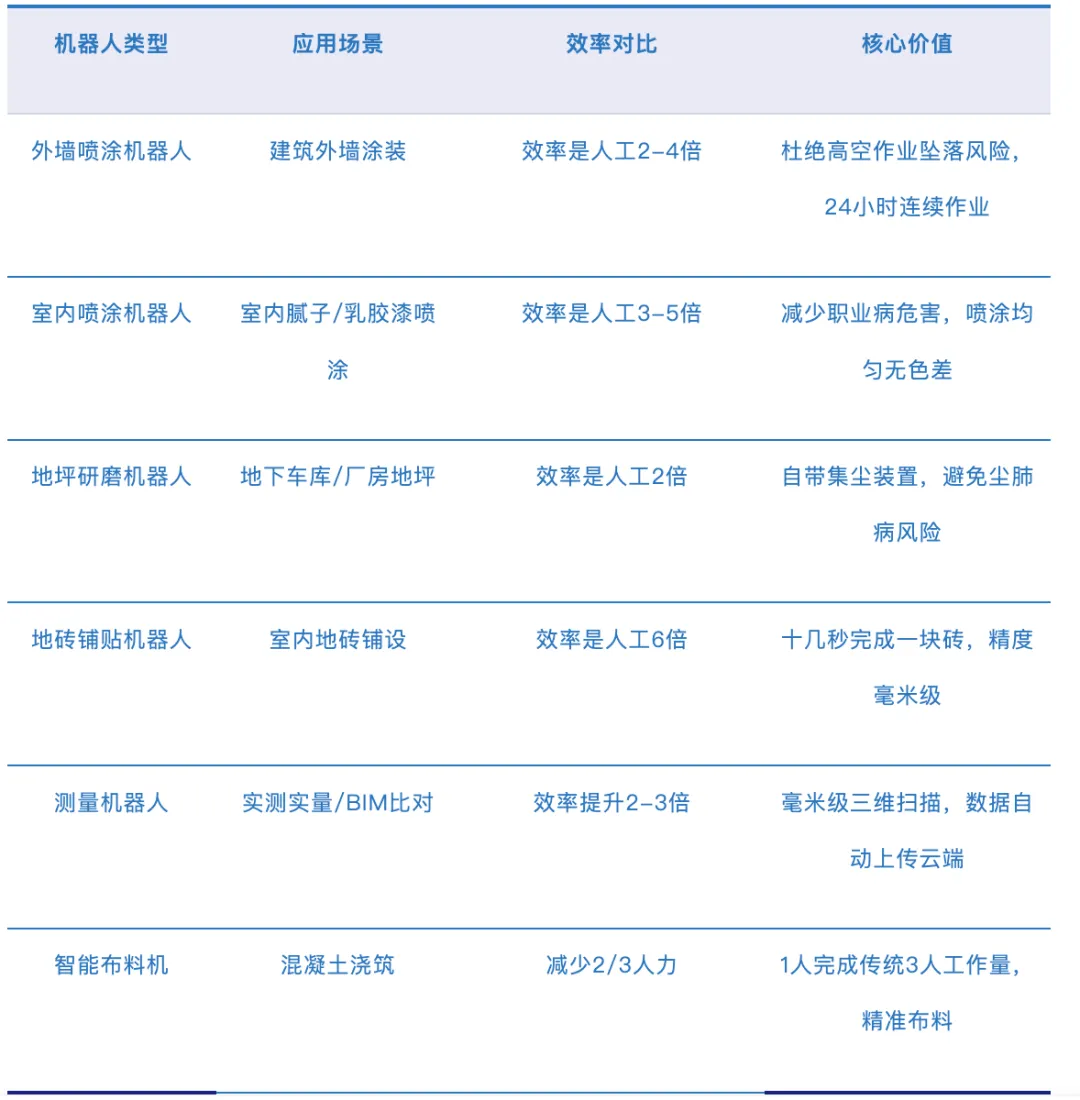

3.3 应用场景与效率对比

四、建筑工人替代效应分析

4.1 全球建筑业劳动力危机

4.2 机器人替代率与就业影响

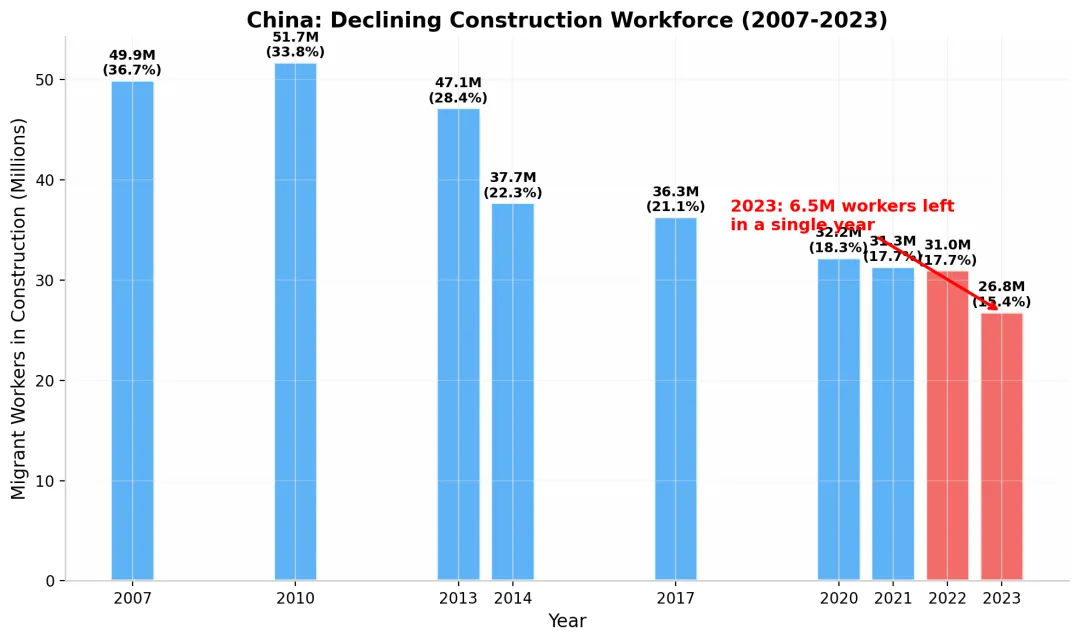

4.3 中国建筑业用工困境

五、技术发展趋势

5.1 关键技术突破

5.2 产品类型演进

六、可行性分析与建议

6.1 投资回报分析

6.2 发展瓶颈与对策

6.3 战略建议

七、结论与展望

一、执行摘要

建筑业是全球最大的就业部门之一,约有3.5亿从业人员,同时也面临着严重的生产力停滞、劳动力短缺和安全风险等问题。在此背景下,建筑机器人作为智能建造的核心载体,正从概念验证阶段快速迈向规模化商业应用。根据Grand View Research、Mordor Intelligence等多家权威机构数据,2024年全球建筑机器人市场规模约为14-33亿美元,预计2030年将达到36.6-153.9亿美元,年复合增长率(CAGR)高达15%-18.9%。中国市场表现尤为突出,2024年市场规模接近9亿元人民币,预计在2025-2030年间以超过25%的CAGR持续扩张。核心发现:1. 全球约49%的建筑任务具备自动化潜力,麦肯锡预测到2030年全球最多将有8亿工人受到自动化影响 2. 中国建筑业农民工数量2023年同比减少650万人,平均年龄已达43.1岁,老龄化危机迫在眉睫 3. 建筑机器人施工效率可达人工的2-6倍,综合成本降低30%-50%,投资回报周期约2-3年 4. 中国已有24个智能建造试点城市,博智林累计交付超3000台建筑机器人,应用面积超2000万平米二、全球建筑机器人市场概览

2.1 市场规模与增长预测

全球建筑机器人市场正处于高速增长期。不同研究机构由于统计口径差异给出了不同数值,但增长趋势高度一致:在试点成效方面,苏州市在2024年度智能建造试点城市评估中位列全国第一,深圳累计培育智能建造试点项目124个,发布第一批36项创新服务案例。广东省累计55项经验入选住建部可复制经验清单,数量保持全国领先。3.2 重点企业分析

博智林机器人有限公司是中国建筑机器人领域的绝对龙头企业。自2018年成立以来,公司已实现从自主研发、小批量生产到工程测试、工程服务及批量化商用的全周期闭环。博智林核心数据(截至2024年6月)累计交付建筑机器人:超3000台次 应用项目数量:超900个 累计应用施工面积:超2000万平方米 有效专利数量:超2000项(其中发明专利1318项) 产品线覆盖:混凝土施工、砌砖抹灰、室内装修、外墙喷涂等12个领域 技术评价:获国家科技成果评估六项"国际领先"综合评价中国科学院院士、清华大学人工智能研究院院长张钹教授评价:"碧桂园集团在短短近三年时间里,针对BIM、装配式建筑和建筑机器人领域投入了大量的研发资源和人才,目前已交付了大批量的机器人,已走在了全国乃至世界智慧建造和建筑机器人领域的前列。"3.3 应用场景与效率对比

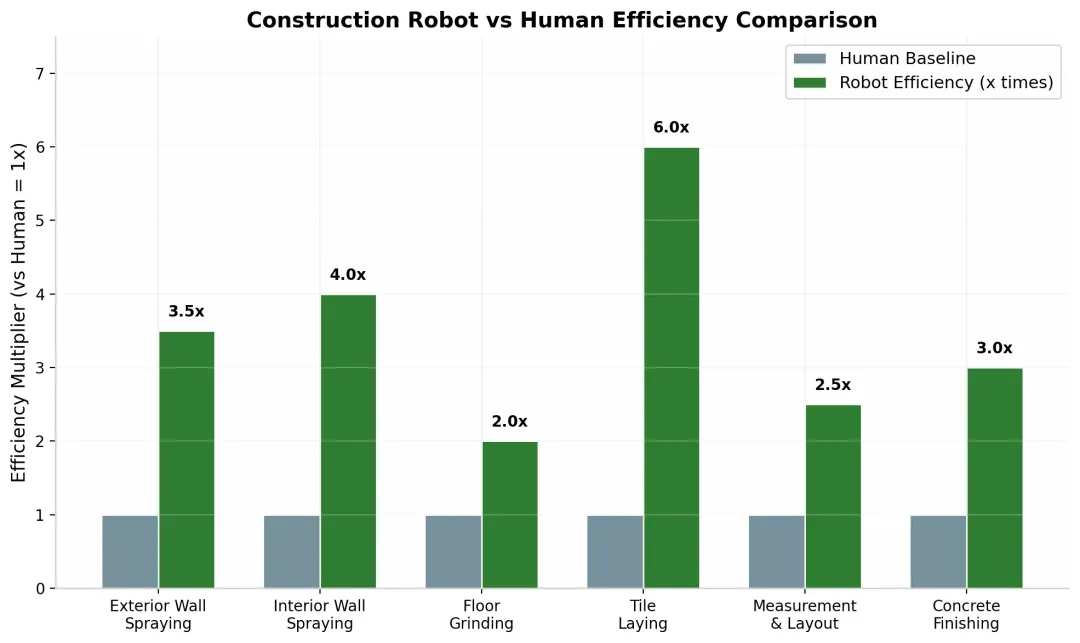

建筑机器人目前已在多个施工环节实现商业化应用,尤其在"危、繁、脏、重"工序中优势显著。以下为典型应用场景的效率对比数据:图3:建筑机器人与人工效率对比四、建筑工人替代效应分析

4.1 全球建筑业劳动力危机

全球建筑业正面临前所未有的劳动力短缺危机。根据美国建筑商与承包商协会(ABC)数据,美国建筑业2025年需要净增43.9万名工人才能满足预期需求,未来十年共需190万名新工人。美国劳工统计局预测,到2031年约有41%的现有建筑劳动力将退休。日本的情况更为严峻。日本建筑业劳动力从1997年的685万人下降至2024年的477万人,但同期名义投资额却攀升至26.2万亿日元。鹿岛建设的A4CSEL平台展示了如何应对这一挑战:3名操作员可远程管理14台机器全天候作业。图4:中国建筑业农民工数量持续下降(2007-2023)4.2 机器人替代率与就业影响

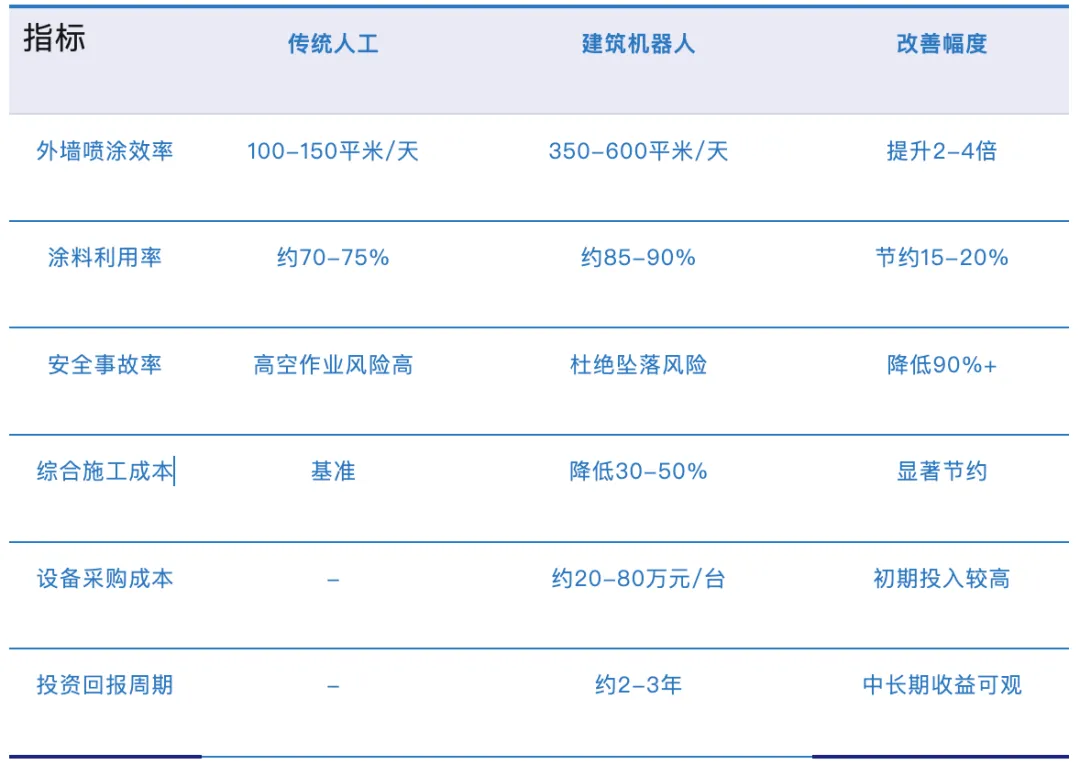

麦肯锡全球研究院(McKinsey Global Institute)在其标志性报告《A Future That Works: AI, Automation, and Employment》中指出,从技术可行性角度分析,约49%的建筑任务可以被自动化。具体到不同工种,自动化潜力差异显著:以博智林外墙喷涂机器人为例,单台设备成本约50万元以内,但可替代3-4名高空作业工人,年节约人工成本约30-40万元,加上安全事故风险大幅降低和工期缩短带来的间接收益,投资回报周期约为1.5-2年。对于大型房企和建筑央企而言,规模化采购可进一步降低单台成本。6.2 发展瓶颈与对策

尽管前景广阔,建筑机器人的大规模普及仍面临多重挑战:当前主要瓶颈:成本偏高:单台设备采购和维护费用对中小企业仍是负担,需要RaaS等创新商业模式降低门槛 适配性不足:建筑产品非标准化、工地环境动态变化,机器人通用性和柔性有待提升 人才短缺:既懂施工又懂机器人的复合型人才极度稀缺,制约技术应用和推广 标准缺失:建筑机器人施工工艺标准、验收标准、计价体系尚不完善 思维阻力:行业普遍存在"机器人会让人失业"的焦虑,对新技术接受度有待提升应对策略:政策引导:建议深圳、佛山等地已出台的《建筑机器人补充子目》等计价标准尽快全国推广 模式创新:大力推广"租赁+服务""机器人即服务"等轻资产模式,降低中小企业试用门槛 人才培养:推动高校设置智能建造专业学科,企业建立"产业技师"培训体系 标准建设:加快制定建筑机器人施工质量验收标准、安全操作规范 示范引领:通过24个试点城市和示范项目形成可复制、可推广的经验6.3 战略建议

基于麦肯锡"三 horizon"战略框架,我们为不同类型企业提出差异化建议:6.Horizon 1:近期优化(1-2年)——大型建筑央企和房企:优先在标准化程度高、重复性强的工序(如喷涂、打磨、测量)引入机器人,快速建立ROI数据 中小型承包商:关注RaaS租赁模式和地方政府补贴政策,以最低成本试点1-2款成熟产品7.Horizon 2:中期扩张(3-5年)——构建BIM-机器人协同能力,实现从设计数据到施工指令的自动流转 投资产业工人技能培训,将现有工人转型为"机器人操作员+工艺监督员" 探索多机协同施工模式,在大型项目中建立机器人集群作业体系8.Horizon 3:远期转型(5-10年)——推动行业从"人力密集型"向"数据驱动型"转变 发展建筑产业互联网平台,实现设计-生产-施工-运维全链条数字化 参与行业标准制定,抢占智能建造话语权和生态位七、结论与展望

建筑机器人不是未来,而是正在发生的现在。从全球数据来看,这是一个从十亿美元向百亿美元级跃迁的市场;从中国实践来看,政策、技术、需求三重驱动力已经汇聚成型。对于关心"会不会失业"的建筑工人而言,答案并非简单的"是"或"否"。历史经验表明,技术革命消灭的是旧岗位,创造的是新岗位。汽车取代马车时,马车夫消失了,但司机、汽修工、物流专员应运而生。建筑机器人时代,"纯体力型"岗位将大幅减少,但"机器人操作员""BIM数据管理员""智能建造工艺师"等新岗位将大量涌现。正如麦肯锡最新报告所强调的:"工作的未来将是人、智能体和机器人之间的协作伙伴关系,全部由人工智能驱动。"建筑业不会不需要人,但需要的人将与今天完全不同。到2030年,我们预计中国建筑机器人市场规模将突破200亿元,智能建造将从"试点示范"进入"主流标配"阶段。对于建筑企业而言,当下正是布局的关键窗口期;对于从业者而言,主动拥抱技术变革是应对不确定性的最佳策略。感谢阅读

本报告数据截至2026年4月,引用多家权威机构研究成果

数据来源:Grand View Research, Mordor Intelligence, McKinsey Global Institute,

住建部, 国家统计局, 华经产业研究院, 前瞻产业研究院等