世行报告中的中国企业

进出口成本

2026

- 贸易与产业 -

前言

Preface

世界银行2024年中国企业调查报告(World Bank Enterprise Survey in China, 2024)是观察中国企业经营环境与经营状况的重要权威微观数据来源。国际贸易便利化程度是营商环境的重要组成部分,直接影响企业出口、进口采购、物流衔接和跨境经营成本。对于中国企业而言,贸易便利化不仅关系到产品能否更顺畅地进入国际市场,也关系到原材料、中间品和设备能否及时、低成本进入生产环节,因此是考察企业营商环境的重要切口。

与只反映宏观趋势的统计数据不同,世界银行中国企业调查报告直接面向企业,覆盖企业经营环境的多个模块,包括企业基本特征、融资、基础设施、竞争环境、政府监管、劳动力、创新、销售与采购、内贸与外贸活动等内容,能够较为全面地反映企业经营中的真实处境。因此,它不仅可以用来分析企业外贸表现,也可以从更广义的营商环境角度理解企业运行面临的约束与机会。

该调查报告的一个突出优势,在于它能够通过问卷式访谈系统收集企业层面的信息,把很多宏观数据难以观察到的问题具体呈现出来。就本文关注的贸易便利化程度而言,这套数据不仅能告诉我们企业是否参与出口、是否存在进口采购,还能进一步反映企业在清关时间、边境放行时间、进出口合规成本,以及运输条件和海关与贸易法规方面约束。也就是说,它既能回答企业“有没有进入国际贸易”,也能回答企业“进入之后是否顺畅、成本如何、感受如何”。

从调查方法看,世界银行企业调查采用按地区、行业和企业规模分层抽样,并提供相应抽样权重,以使样本结果更接近总体情况。按照调查说明,本文使用“wmedian”权重进行分析。中国企业调查的总体来源于国家统计局提供的企业名录,调查对象为正式注册、至少有5名员工且私营成分不低于1%的企业。本文所使用的2024年中国企业调查全样本共2176家企业,加权后对应约414.7万家符合调查定义的企业,因此能够为本文分析中国企业贸易便利化状况提供较为扎实的数据基础。

PART 01

中国企业的进出口情况

Import and export situation

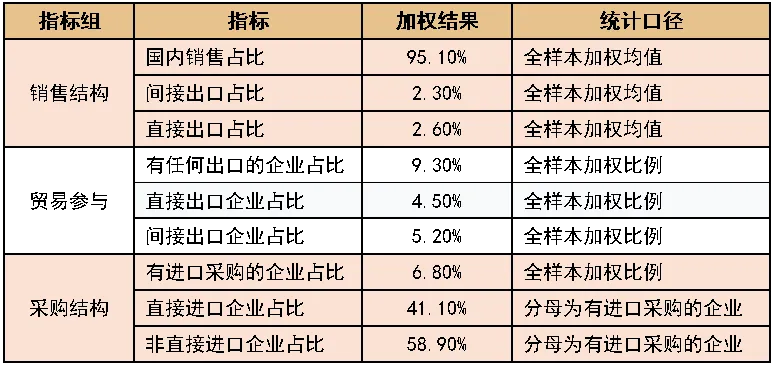

在该数据中,从销售结构看,中国企业总体仍以内销为主,国内销售占比高达95.1%,直接出口占比仅为2.6%。从贸易参与情况看,真正开展直接出口的企业占比只有4.5%,表明直接参与国际市场的企业数量并不多,外贸活动主要集中在少数企业。从采购结构看,有国外投入品的企业占比为6.8%。

表1 中国企业的销售结构、贸易参与及采购结构

从企业总体分布来看,国际贸易并不是大多数企业的日常经营方式,而是少数企业更深度参与的活动。总体来说,中国企业的国际贸易参与呈现出“内销主导、外贸参与度不高、少数企业深度嵌入国际市场”的特征。这也意味着,贸易便利化政策的影响对象更集中于那些已经开展出口或进口采购的企业。

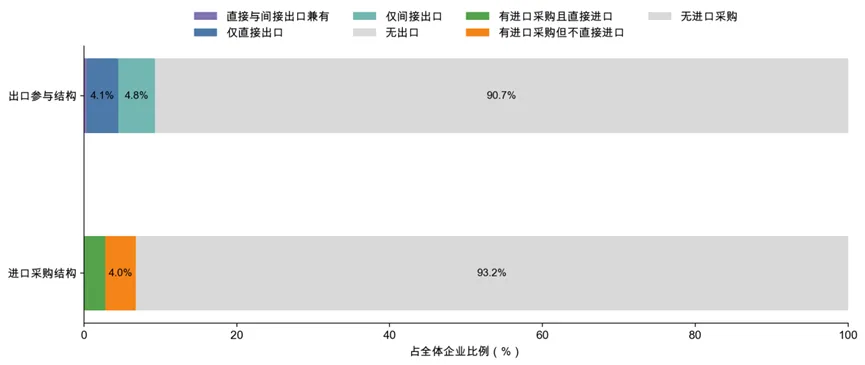

图1 中国企业参与国际贸易的总体程度堆叠图

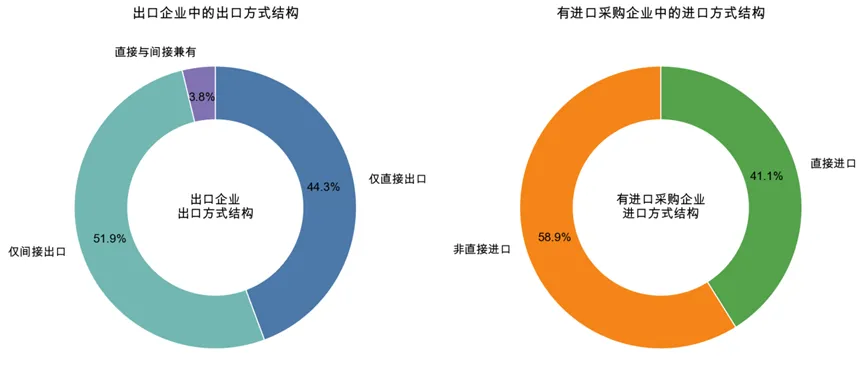

图2 出口与进口采购方式结构

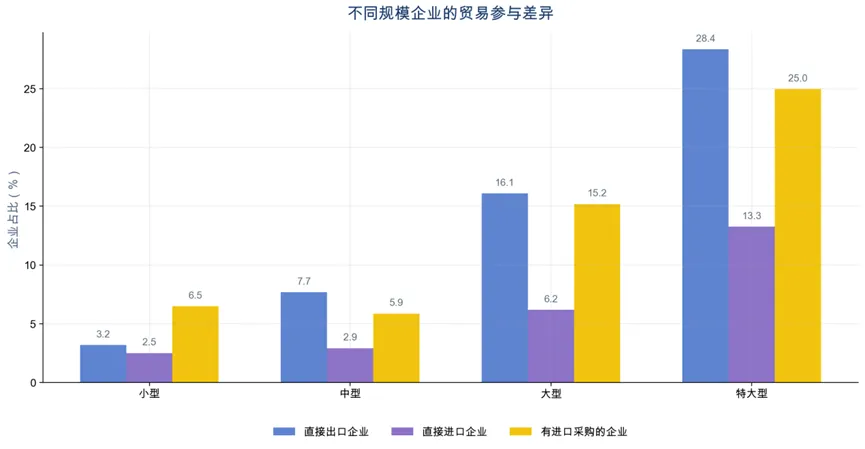

不同规模企业在贸易参与程度上呈现出明显的递增特征,企业规模越大,参与国际贸易的比例越高。特大型企业中,直接出口企业占比约28.4%,有进口采购的企业占比约25.0%,均显著高于小型和中型企业;直接进口企业占比也从小型企业的2.5%上升到特大型企业的13.3%。也就是说,企业规模越大,越有可能直接进入国际市场,也越有能力建立稳定的跨境采购网络。

图3 不同规模企业的贸易参与度比较

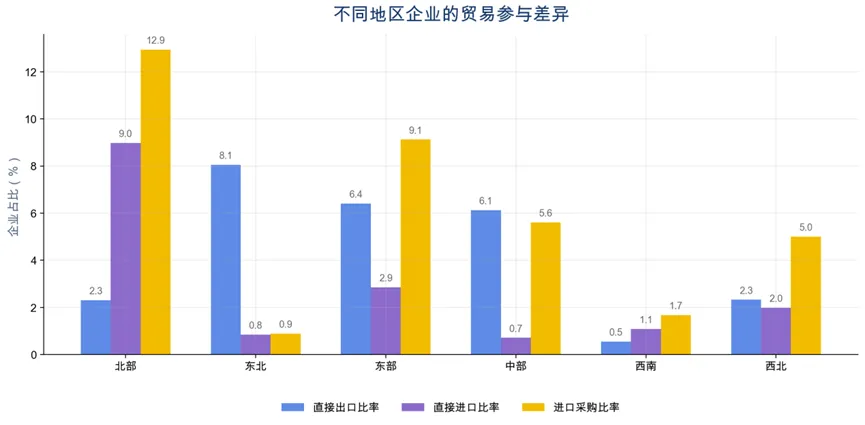

不同地区企业的贸易参与程度存在明显差异。北部和东部企业的国际贸易参与度相对较高,其中北部的直接进口比率和进口采购比率最高,东部在直接出口和进口采购方面也处于较高水平。相比之下,西南地区企业的三项指标整体最低,说明其参与国际贸易和融入国际供应链的程度相对较弱。

从结构上看,直接出口比率在东北、中部和东部相对更突出,而进口采购比率在北部和东部更高,表明不同地区企业在贸易参与方式上存在差异。总体而言,中国企业的国际贸易参与具有较强的区域不均衡性,沿海及北部地区企业在出口、进口和国外投入品使用方面表现更活跃。

图4 不同地区企业的贸易参与差异

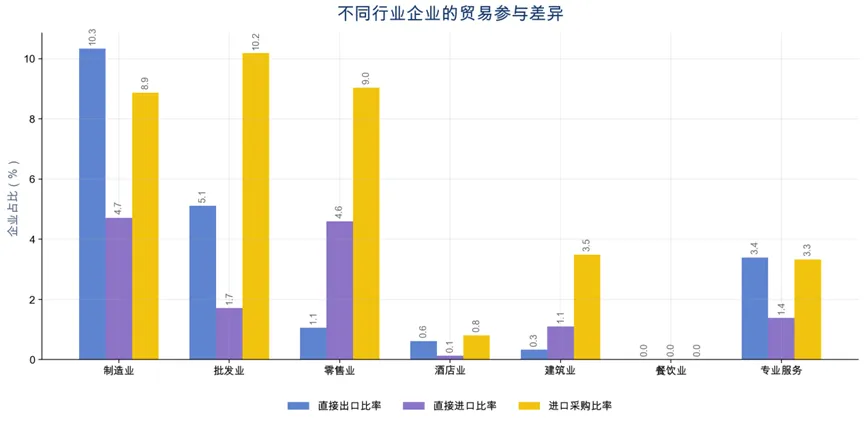

不同行业企业的贸易参与程度差异明显。制造业、批发业和零售业是参与国际贸易最活跃的行业,其中制造业的直接出口比率最高,批发业的进口采购比率最高,零售业则表现出较高的直接进口和进口采购水平。相比之下,酒店业、建筑业和专业服务业的贸易参与度整体较低,餐饮业几乎不参与国际贸易。

总体来看,制造业和商贸流通行业是企业对外贸易和全球供应链联系的主体,而本地服务属性较强的行业受业务特点限制,国际贸易参与程度明显较弱。

图5 不同行业企业的贸易参与度差异

PART 02

企业的运输方式怎么选?

海运仍是主通道

Transportation

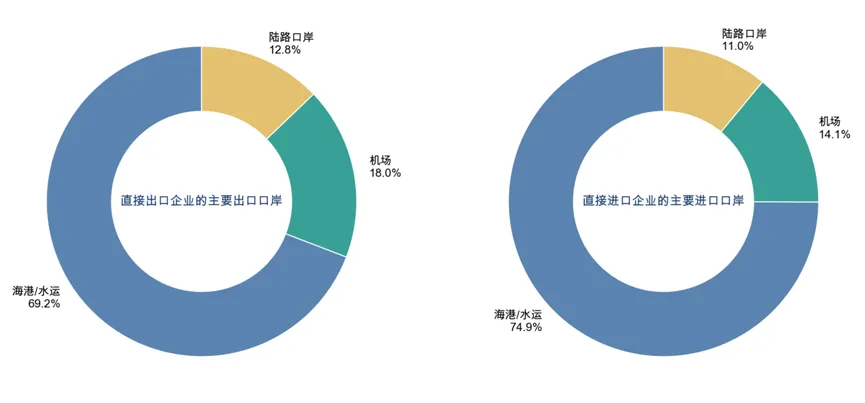

从口岸结构看,无论是出口还是进口,海港/水运都是中国企业最主要的国际物流通道。直接出口企业中,海港/水运占比约69.2%,机场和陆路口岸分别占18.0%和12.8%;直接进口企业中,海港/水运占比进一步升至74.9%,机场和陆路口岸分别为14.1%和11.0%。也就是说,中国企业进出口活动总体上仍高度依赖海运体系,机场更多服务于时效性较强或附加值较高的货物,陆路口岸的使用比例相对较低。

图6 直接出口企业与直接进口企业的主要口岸结构

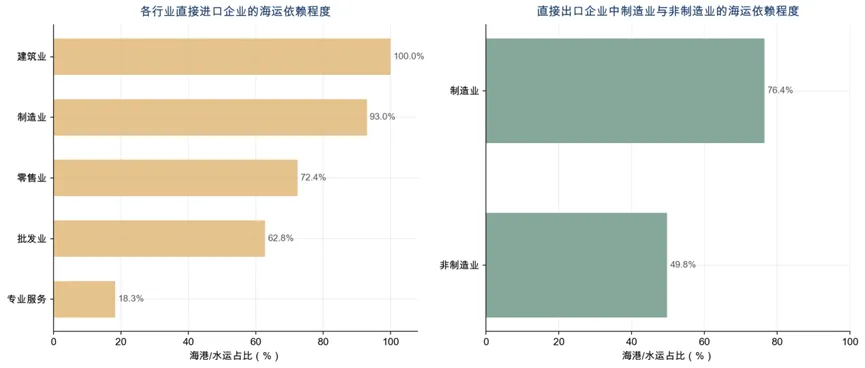

从海运占比看,制造业对海运的依赖明显高于非制造业,说明制造业出口更依赖海港/水运这一通道。在直接进口企业中,不同行业的海运依赖也存在明显差异,建筑业、制造业、零售业和批发业的海运占比相对更高,表明这些行业的跨境物流更依赖海运体系;相比之下,专业服务业对海运的依赖明显较弱。

图7 不同行业对海运依赖程度比较

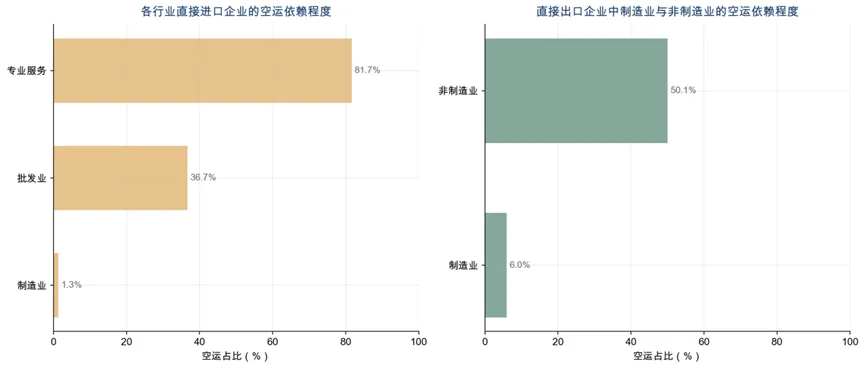

再看空运占比,进口环节中,不同行业对空运的依赖差异明显,其中专业服务业对空运依赖程度最高,其次是批发业,而制造业占比较低,说明越是高附加值、对时效性要求高的行业,越倾向于选择空运。在出口方面,制造业企业的空运占比显著高于非制造业,表明制造业在出口过程中更依赖高效率的物流方式。整体来看,空运更多集中在高价值、强时效的贸易活动中,而一般行业或低附加值产品则较少使用空运。

图8 不同行业对空运依赖程度比较

由于样本问题,我们列出了进出口企业采用空运的部分细分行业。可以看出,出口空运主要集中在电子设备、精密仪器等高附加值制造业,而进口空运则更多出现在设备、化工和贸易流通类行业,说明空运更多服务于高价值或对时效要求较高的产品与中间品流动。

表2 进出口空运细分行业列举

从总体来看,服务业企业使用空运的比例更高,表明其在运输方式上更依赖高时效物流;但在细分行业层面,空运占比最高的行业主要集中在电子设备、精密仪器等高附加值制造业。也就是说,服务业的空运使用更为普遍但相对分散,而制造业中部分高技术行业由于产品价值高、时效要求强,呈现出高度集中的空运依赖特征。

PART 03

进口比出口更难么?

Import or export

直觉上来讲,进口之所以往往比出口更麻烦,一个很重要的原因在于,两者面对的监管逻辑并不一样。出口在很多情况下主要是把货物顺利运出去,对本国来说,企业能不能把货卖出去,更多体现为企业自身的市场能力和经营问题;而进口不同,货物一旦进入国内,就会直接涉及关税征收、配额与许可证管理,以及防疫、生态环境、动植物检验检疫等一系列监管要求。也就是说,进口不仅是企业的经营行为,还关系到国内市场秩序、产业安全、公共卫生和生态安全,因此程序通常更复杂、审核更严格、耗时也更长。

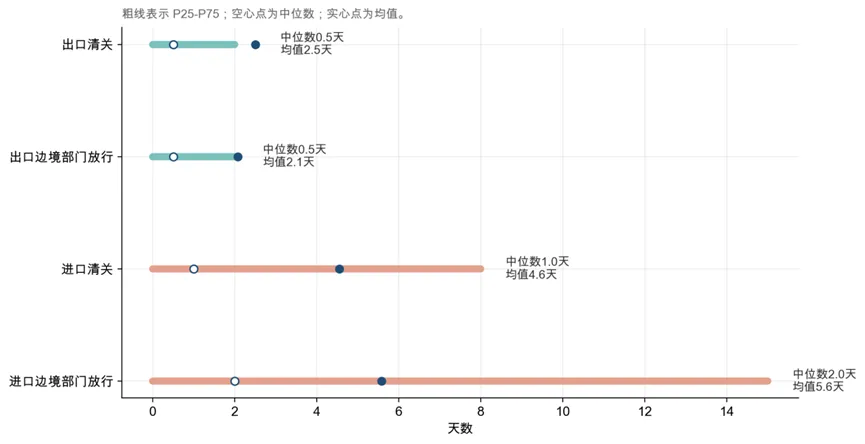

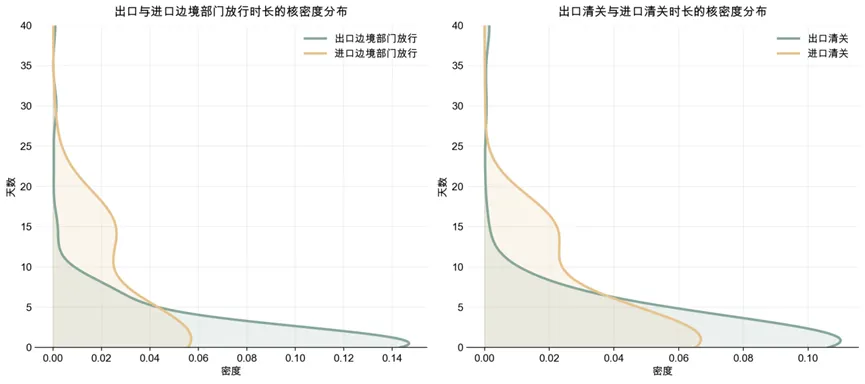

从进出口时效分布看,出口环节整体快于进口环节。出口清关和出口边境部门放行的中位数均为0.5天,均值分别为2.5天和2.1天;而进口清关和进口边境部门放行的中位数分别为1.0天和2.0天,均值分别为4.6天和5.6天。这表明,进口环节无论是典型等待时间还是平均等待时间都明显高于出口环节。从四分位区间来看,进口环节的离散程度也更高,表明不同企业在进口流程中面临的等待时长差异更大。

图9 进出口时效:中位数、均值与四分位区间

从核密度分布看,出口时效更多集中在较短时间区间,分布峰值靠左;进口时效分布则更分散,右尾更长,说明部分企业在进口流程中面临更长的等待时间。总体而言,中国企业的出口流程相对更顺畅,进口流程的时间成本和不确定性更高,其中进口边境部门放行环节的拖尾特征最为明显。

图10 进出口时长核密度分布

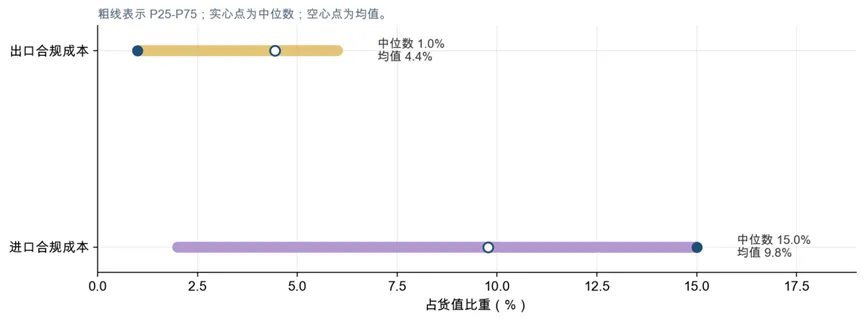

从进出口合规成本(占货值比重)比较看,进口合规成本明显高于出口合规成本。出口合规成本的中位数约为1.0%,均值约为4.4%;而进口合规成本的中位数约为15.0%,均值约为9.8%。也就是对大多数企业而言,进口环节的制度性和事务性成本负担更重。

同时,进口合规成本的分布区间明显更宽,表明企业之间差异更大,部分企业面临较高的进口成本压力;相比之下,出口合规成本整体较低且更集中。总体而言,进口环节是企业国际贸易便利化中的更突出约束点。

图11 进出口合规成本比较

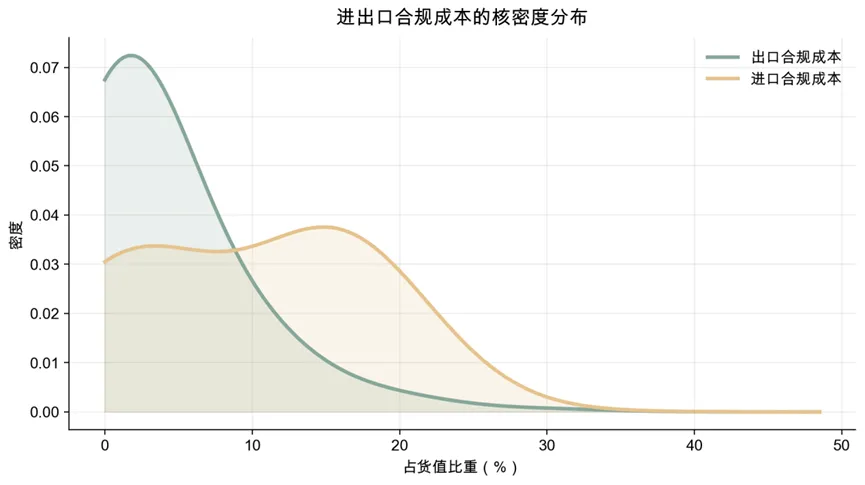

从核密度分布看,出口合规成本主要集中在较低区间,峰值靠近低成本端,表明大多数直接出口企业的合规成本相对较低;相比之下,进口合规成本分布整体明显右移,且在中高成本区间仍保持较高密度,表明直接进口企业普遍面临更高的合规成本负担。

同时,进口合规成本不只是整体更高,而且企业之间差别也更大。有些企业办进口手续相对顺利,但也有不少企业在报关、审批、监管等环节上要花更多时间和钱。总体来看,进口比出口更费事、也更费钱,是当前贸易便利化中更明显的难点。

图12 进出口合规成本的核密度分布

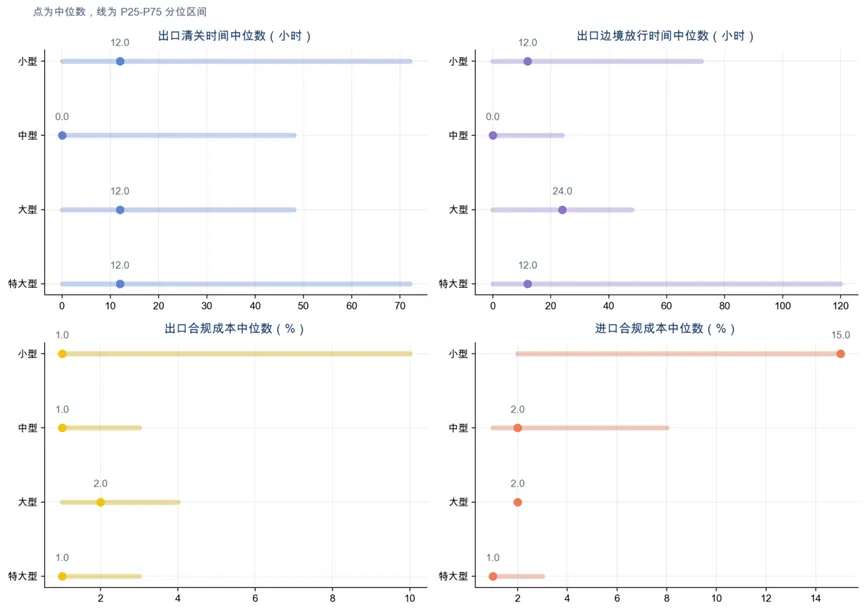

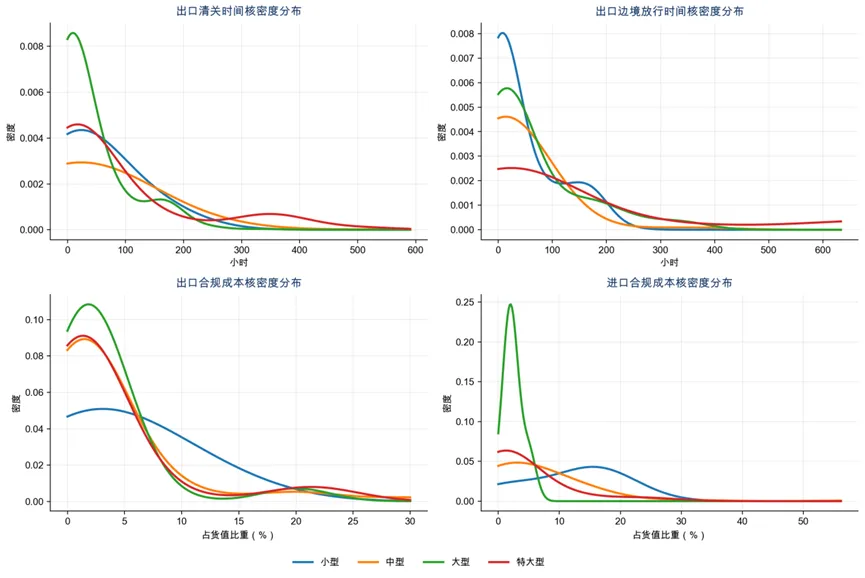

从不同规模企业的贸易便利度差异看,企业规模越大,时间成本和合规成本的异质性越明显。在出口环节,小型、大型和特大型企业的出口清关中位时间都在12小时左右,中型企业更短;出口边境放行时间方面,大型企业相对更长。成本方面,出口合规成本在各规模企业之间差异不大,整体处于较低水平;但进口合规成本差异更突出,其中小型企业的进口合规成本中位数最高,明显高于其他规模企业。

图13 不同规模企业贸易的时间成本与合规成本比较

核密度分布进一步表明,不同规模企业在贸易便利度上的差异主要集中在进口环节。出口清关时间、出口边境放行时间和出口合规成本的分布虽然存在差异,但整体仍集中在较低区间;而进口合规成本分布差异更大,小型企业更多集中在较高成本区间,大型和特大型企业则更多集中在较低成本区间,也就是小型企业在进口环节面临更高的制度性和事务性成本压力,而规模较大的企业在贸易流程管理和合规能力方面更具优势。

图14 不同规模企业贸易时间成本与合规成本核密度图

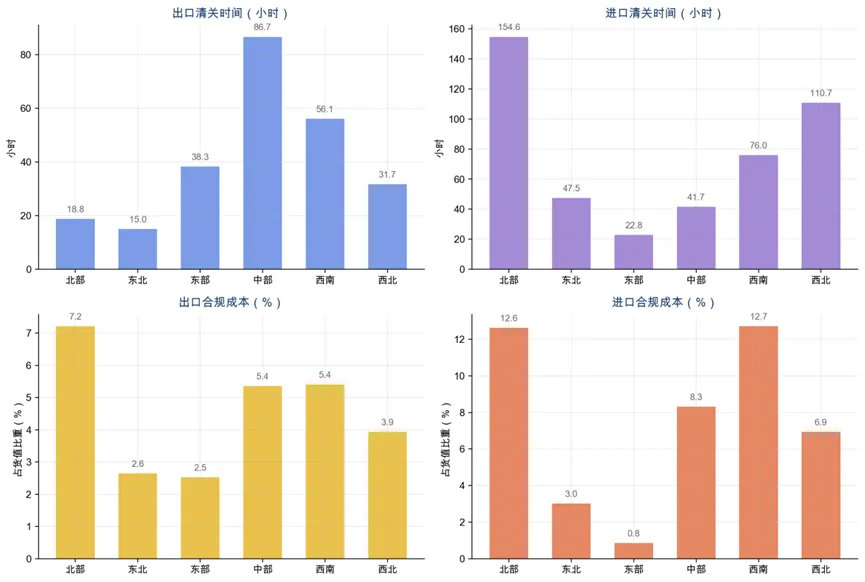

不同地区企业在贸易便利度上存在明显差异。北部和西南地区的进口清关时间明显更长,而东北、东部和西北相对较短;出口清关时间方面,中部企业的平均耗时最高。合规成本上,北部和西南地区的进口合规成本最高,明显高于其他地区;出口合规成本整体低于进口,但西北和北部相对更高。

图15 不同地区企业贸易的时间成本与合规成本差异

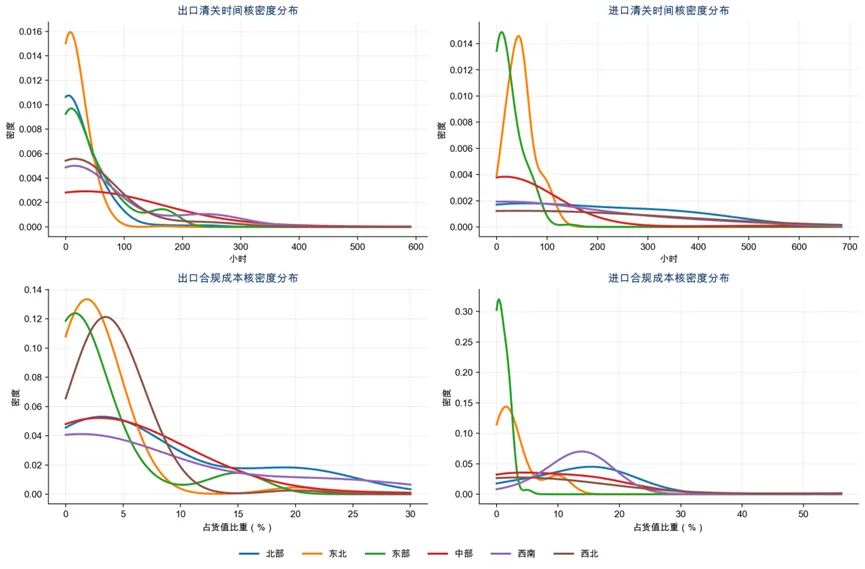

从核密度分布看,不同地区企业在贸易便利度上存在明显差异,且这种差异在进口环节更为突出。出口清关时间和出口合规成本的分布整体较集中,但北部和部分中西部地区仍表现出更长时间或更高成本的特征。相比之下,进口清关时间和进口合规成本的地区差异更大,一些地区的分布明显右移,说明企业更容易面临较高的进口时间成本和合规成本。

图16 不同地区企业贸易时间成本与合规成本的核密度分布

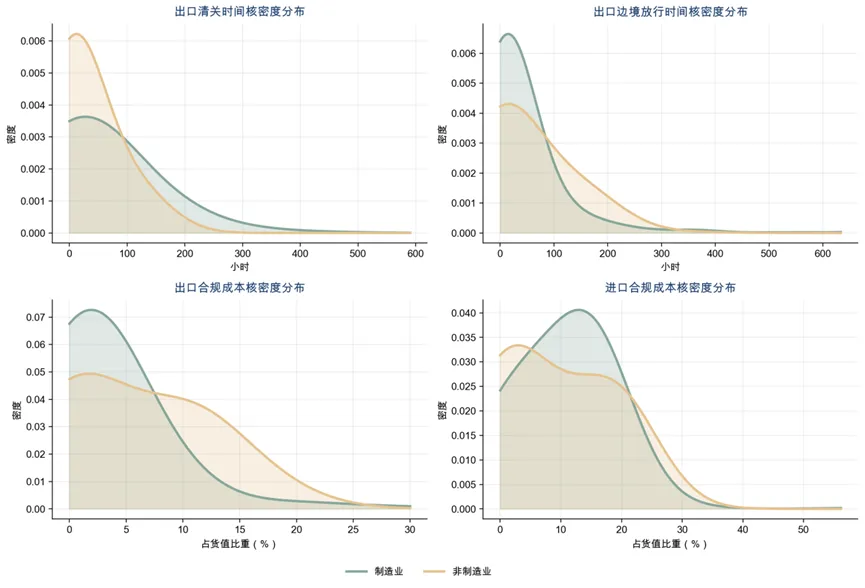

从核密度分布看,制造业与非制造业在贸易便利度上存在明显差异。在出口环节,制造业的清关时间和边境放行时间更多集中在较短区间,说明其出口流程相对更稳定;非制造业分布更分散,表明时间成本的不确定性更强。出口合规成本方面,制造业更多集中在较低成本区间,而非制造业在中高成本区间的分布更明显。

在进口环节,这种差异更加突出。制造业的进口合规成本主要集中在较低水平,而非制造业分布更靠右、波动更大,表明其在进口流程中更容易面临较高的制度性和事务性成本。总体来看,制造业在进出口流程管理和合规处理上相对更成熟,而非制造业的贸易便利化水平较弱,尤其在成本端表现更为明显。

图17 制造业与非制造业企业贸易时间成本与合规成本的核密度分布

PART 04

企业对运输与海关贸易法规

障碍的主观评价

Customs

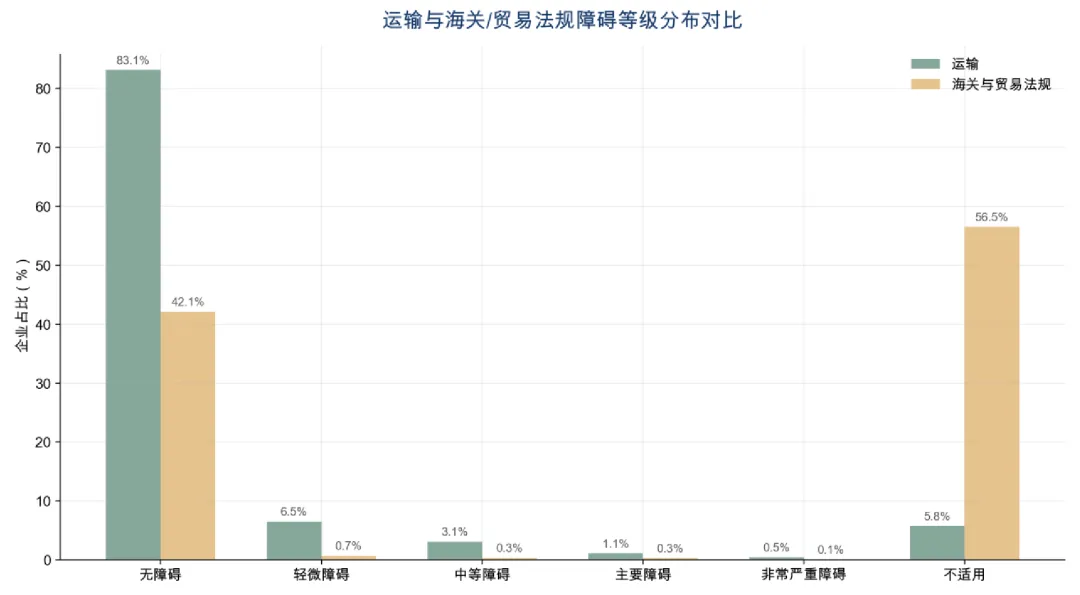

世界银行中国企业调查通过问卷形式,系统收集了企业对各类经营约束的评价,其中包括对运输条件以及海关与贸易法规的障碍感知。这类指标不同于清关时间或合规成本等客观变量,更侧重反映企业在实际操作中所面临的不确定性、制度摩擦以及执行效率问题。

从企业主观评价看,在运输方面,大多数企业认为不存在障碍(约83.1%),即运输问题总体较为顺畅;而在海关与贸易法规方面,“无障碍”的占比明显下降,同时“不适用”的比例显著提高(超过一半),说明相当一部分企业并未直接面对相关制度性环节。对于实际涉及海关与贸易法规的企业而言,其感知到的障碍程度整体略高于运输,但分布更为分散,体现出制度性约束具有更强的选择性和差异性。总体来看,运输更多体现为普遍性、低强度的约束,而海关与贸易法规则呈现出“部分企业影响较大、部分企业几乎不受影响”的结构性特征。

图18 企业对运输与海关贸易法规障碍的主观评价

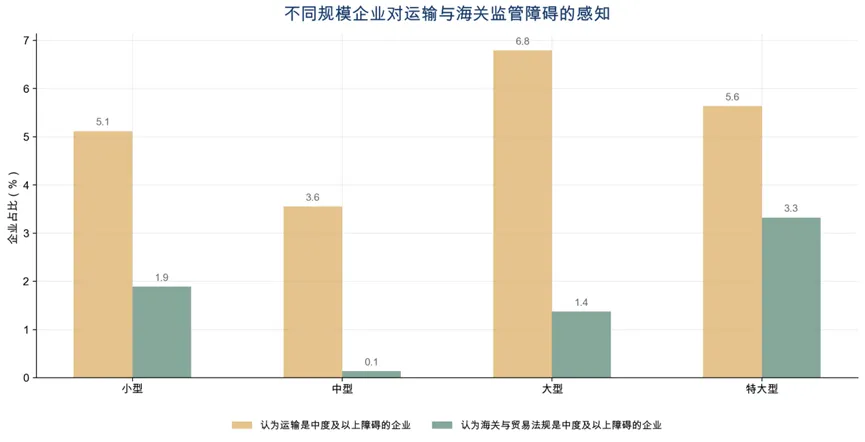

总体而言,企业对贸易相关经营障碍的负面感知并不强,说明当前多数企业并未将运输和海关法规视为非常突出的经营约束。但同时也表明,海关与贸易法规的影响更多集中在少数直接参与跨境业务较深的企业群体中。

图19 不同规模企业对运输与海关监管障碍的感知

不同规模企业对运输与海关监管障碍的感知存在差异。总体上,认为运输构成中度及以上障碍的比例高于海关与贸易法规障碍,表明运输仍是企业更常感知到的现实约束。其中,大型和特大型企业对运输障碍的感知更强,特大型企业对海关监管障碍的感知也最明显。

总体来看,随着企业规模扩大、业务范围和跨区域经营活动增加,企业更容易识别出运输和监管环节中的摩擦与成本。也就是说,大企业并非障碍更少,而是因为经营更复杂、接触更频繁,因此对贸易相关障碍的感知更敏感。

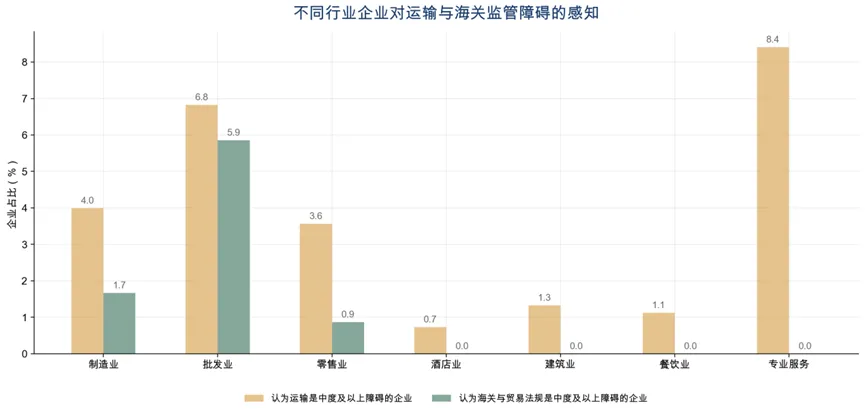

图20 不同行业企业对运输与海关监管障碍的感知

不同行业企业对运输与海关监管障碍的感知差异明显。运输障碍的感知强于海关监管障碍。其中特别突出的是批发业,对运输和海关监管两类障碍的感知都明显高于其他行业;专业服务业对运输障碍的感知也较强,但对海关监管障碍的感知较低。

总体来看,商贸流通类行业对贸易相关摩擦更敏感,尤其是批发业和零售业,更容易感受到运输和监管环节带来的约束;而建筑业、酒店业、餐饮业等本地服务属性较强的行业,对海关监管障碍的感知普遍较弱。

PART 05

和过去比,中国企业的贸易

便利程度有改善吗?

Trade

为了回答这一问题,本文进一步引入世界银行2012年中国企业调查数据进行对比分析。这样做的原因在于,仅观察2024年的截面数据,只能看到当前企业在出口、进口、清关和合规成本方面的静态水平,却无法判断这些指标相较过去究竟是改善了还是恶化了。通过将2024年与2012年放在同一框架下比较,可以更清楚地观察中国企业在贸易便利化方面的长期变化。世界银行2024年中国企业调查的实施报告也表明,本轮调查在样本框构建中纳入了上一轮2012年中国企业调查的信息,这也为跨期比较提供了基础。

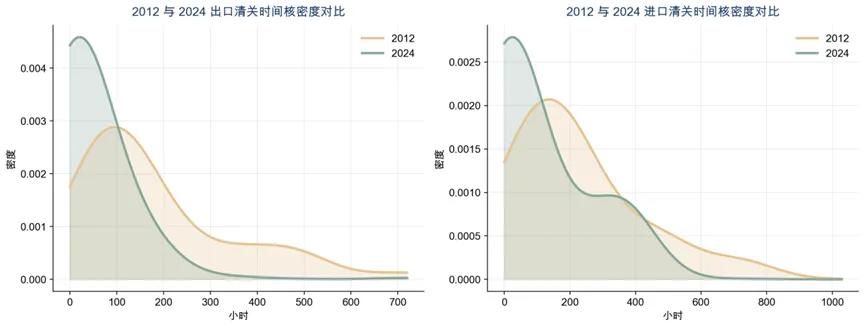

从核密度分布看,2024年企业的出口清关时间整体明显短于2012年。2024年的分布更集中在较低时长区间,峰值更靠左,也就是说,大多数出口企业在较短时间内完成清关;相比之下,2012年的出口清关时间分布更分散,且右尾更长,表明当时存在更多清关时间较长的企业。

进口环节也呈现出类似趋势。2024年进口清关时间的分布整体向左移动,表明进口清关效率较2012年有所提高;而2012年分布更宽、长尾更明显,表明部分企业面临较长的进口清关时间。总体来看,中国企业进出口清关时效总体改善,贸易便利化水平有所提升,且出口环节的改善表现更为直观。

图21 2012年与2024年出口清关与进口清关时间核密度图

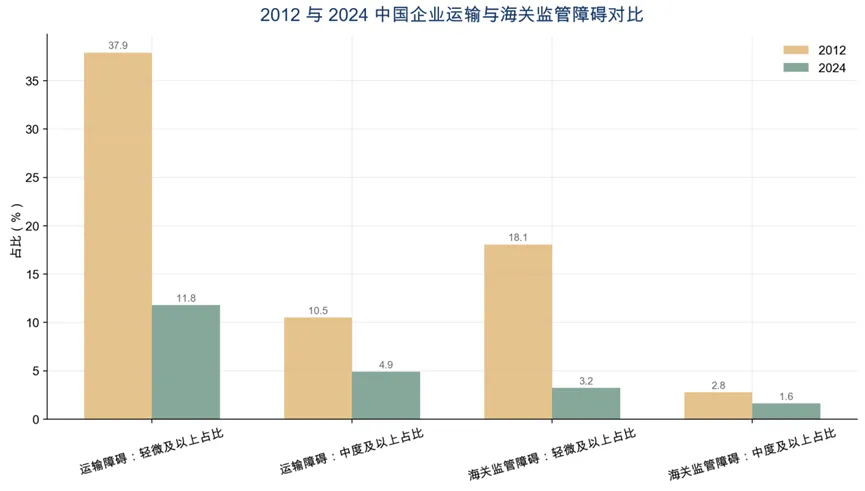

与2012年相比,2024年中国企业对运输和海关监管障碍的感知明显减弱。无论是“轻微及以上障碍”还是“中度及以上障碍”,2024年的占比都显著低于2012年,表明企业在物流运输和监管环节面临的摩擦总体有所下降。

从具体指标看,运输障碍的改善幅度尤其明显,2012年认为运输构成轻微及以上障碍的企业占比接近四成,而2024年已明显下降;海关监管障碍也呈现同步下降趋势。总体来看,这表明中国企业贸易便利化水平整体提升,运输条件和海关监管环境都有所改善。

图22 2012年与2024年中国企业运输与海关监管障碍对比

总体来看,中国企业的销售参与仍然呈现“内销主导、少数企业深度嵌入全球市场”的特征,但真正进入外贸链条的企业,对贸易便利化的感受已经比过去明显改善。无论是出口、进口清关时间,还是运输和海关监管障碍的主观评价,和2012年相比都有不同程度优化,也就是说,中国企业的外贸环境总体在变得更顺畅。不过,改善并不均衡:进口环节仍比出口更难,部分中西部地区和非制造业企业面临的时间成本、合规成本和制度摩擦仍然更突出。换句话说,中国企业的贸易便利化确实在进步,但下一步真正需要发力的,不只是“整体更快”,而是让不同地区、不同规模、不同类型企业都能更稳定、更低成本地接入国际市场。

需要说明的是,世界银行企业调查数据所涵盖的信息远不止本文所展示的内容。该数据不仅可以反映企业在国际贸易环节中的时间成本与制度成本,还能够从融资约束、营商环境、基础设施、企业经营预期等多个维度刻画企业发展状况。受篇幅与研究重点所限,本文仅选取其中与贸易便利化相关的一部分指标进行了初步分析。在相同的数据框架下,我们还可以进一步拓展至更多主题与维度,开展更系统、更加深入的分析。

更多研究,请关注本公众号

联系我们:

maoyichanye@163.com