贵州茅台2026年第一季财报纵横分析-20260426

2026-04-26 20:45

贵州茅台2026年第一季财报纵横分析-20260426

贵州茅台2026年第一季财报纵横分析

第1章概述

1.1摘要

一、整体经营表现

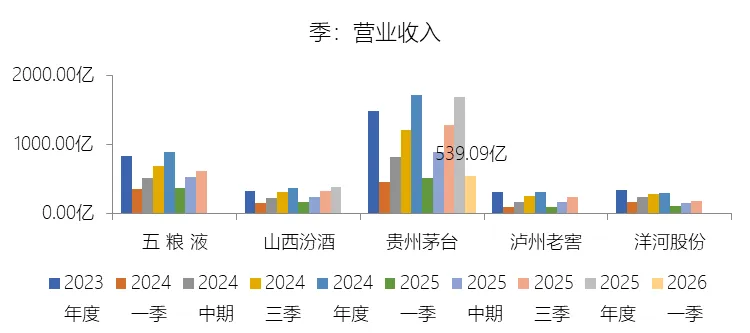

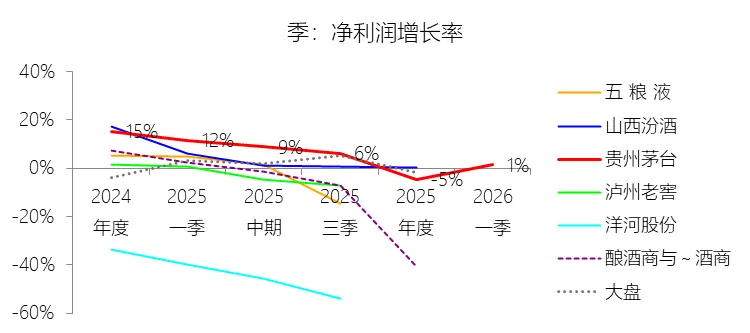

2026年第一季度,贵州茅台实现营业收入539.09亿元,同比增长6.54%,增速较上年同期下降约4个百分点。净利润为281.54亿元,同比增长1.37%,增速收窄明显。归属于母公司股东的净利润为272.43亿元,同比增长1.47%。收入与利润双双实现正增长,但整体增速较过去数年有所放缓。二、利润表核心指标分析

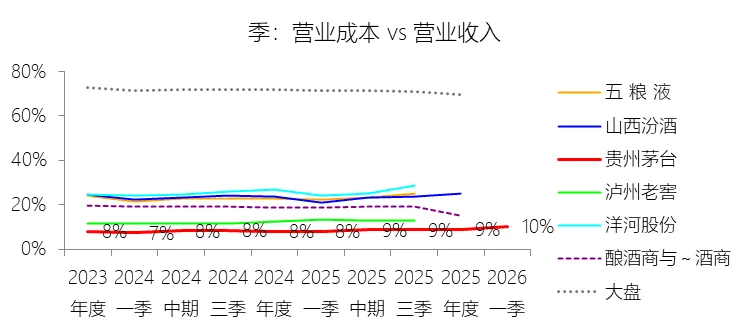

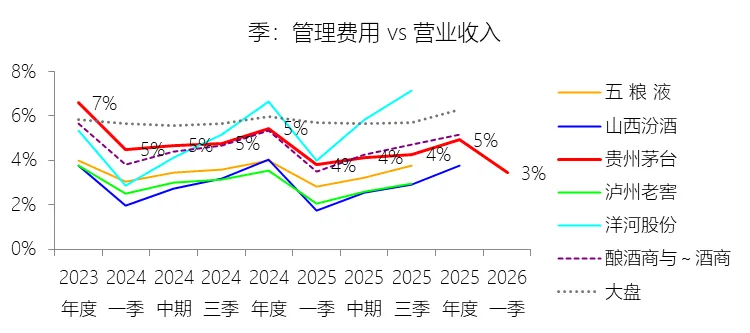

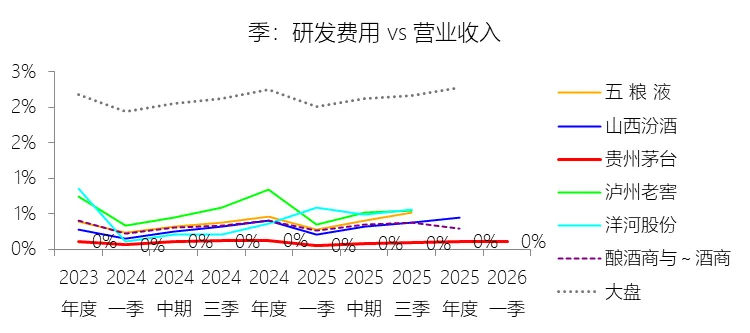

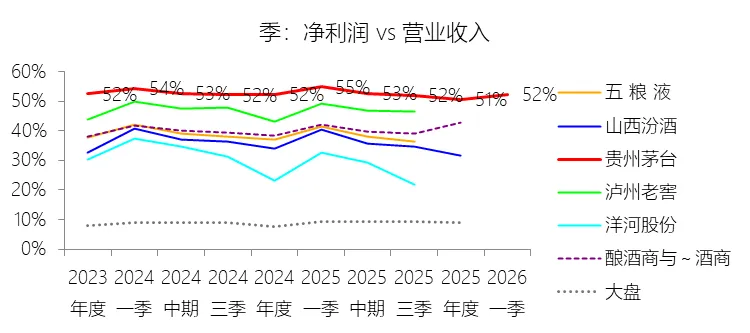

公司毛利率依然保持在极高水平,本季度营业成本率为10.24%,较上年同期上升2.21个百分点,原因在于酱香系列酒权重上升带动成本结构变化,且原材料与人工成本有所上涨。税金及附加为82.27亿元,同比增长14.83%,税金增速明显快于收入增速,主要受白酒消费税计税机制影响,包括从量税随销量提升及税基核定趋严等因素驱动。销售费用为16.06亿元,同比增长7.39%,销售费用率约为2.98%,显著低于行业均值,体现出品牌护城河带来的销售效率优势。管理费用为18.54亿元,同比下降3.45%,精简管控效果显现。研发费用为0.59亿元,同比大幅增长125.09%,研发投入持续加强,但整体绝对量仍相对偏低。净利率为52.22%,较上年同期下降2.67个百分点,为近年来阶段性低点,主要由营业成本率上升、税金及附加比例提高、财务费用率变化等多重因素叠加造成。然而从长期看,公司净利率十年均值高达51.75%,较行业均值高出约16个百分点,展示出极强的盈利护城河。三、资产负债表核心指标分析

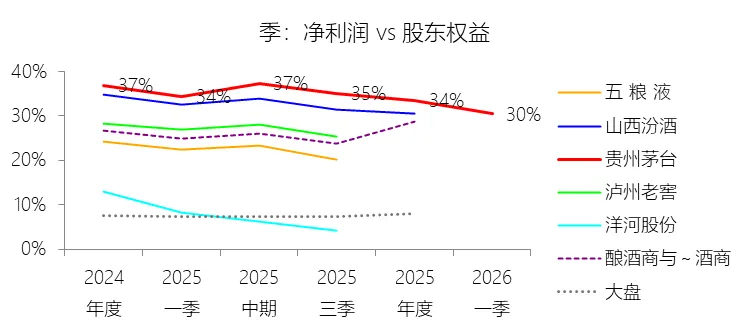

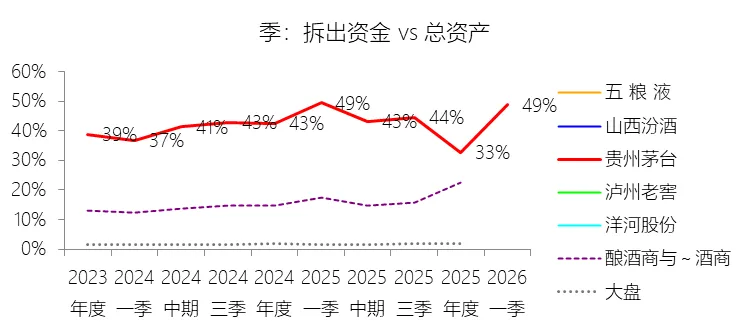

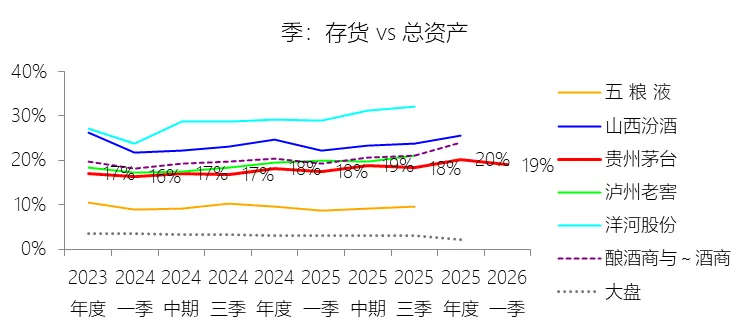

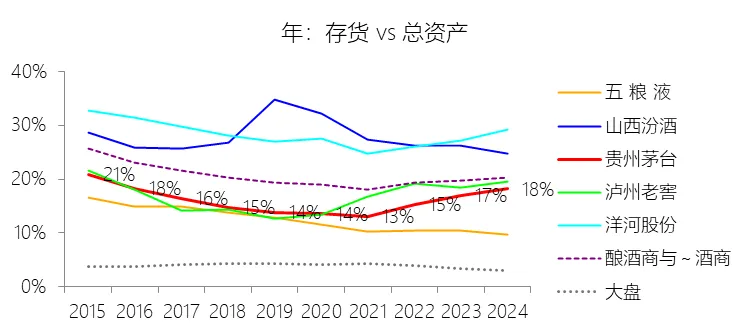

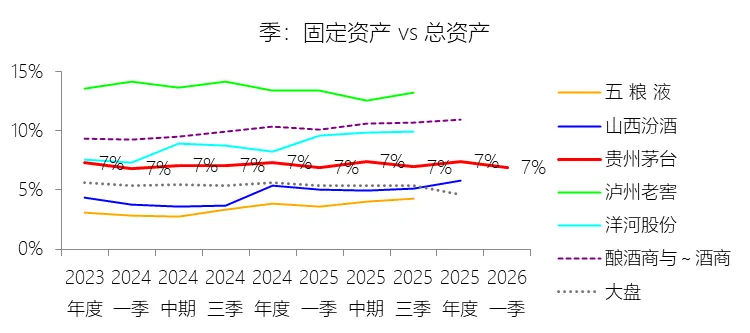

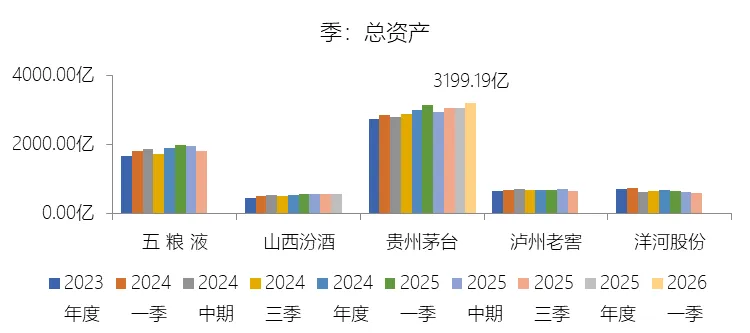

季度末总资产为3199.19亿元,较年初增长5.29%,增速同比上升0.8个百分点,主要由于本季经营现金流大幅改善,以及收回投资带来大量资金归集,推动拆出资金规模较年初增长57.42%至1559.95亿元。负债率仅为12.12%,较上年同期下降2.02个百分点,在行业中处于极低水平。公司长期保持"零贷款"的财务特征,总负债以经营性应付款项为主,合同负债(预收账款)较年初下降62.19%至30.27亿元,显示年末积压订单已大部分结转交付。股东权益为2811.36亿元,较年初增长10.7%,未分配利润为2191.48亿元,占总资产比例高达68.50%,体现出公司强大的内生积累能力。总资产周转率TTM为0.5次,与行业均值基本持平,长期趋于稳步提升。净资产收益率TTM为30.48%,较上年同期下降约3.91个百分点,但仍显著高于行业均值。存货为606.92亿元,较年初小幅下降1.2%,存货结构健康,"贮足陈酿"工艺特性使存货具有持续增值属性。四、现金流量表核心指标分析

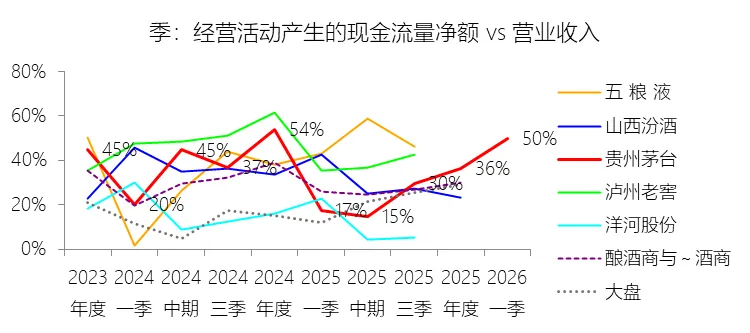

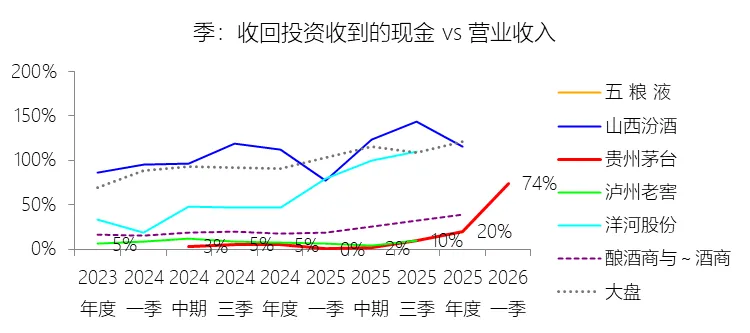

本季经营活动产生的现金流量净额为269.10亿元,同比大幅增长205.48%,体现出极强的单季度回款能力,经营现金流与净利润比例接近1:1。本季投资活动现金净额为256.39亿元(正值),主要因公司本季大规模收回投资(收回投资收到的现金高达399.50亿元),而同期投资支出为137.50亿元。筹资活动现金净额为-10.06亿元,规模较小,主要为少量股权相关支出,无债务融资压力。期末现金及现金等价物余额为1779.68亿元,较年初增长40.77%,资金储备充裕。五、估值与分红

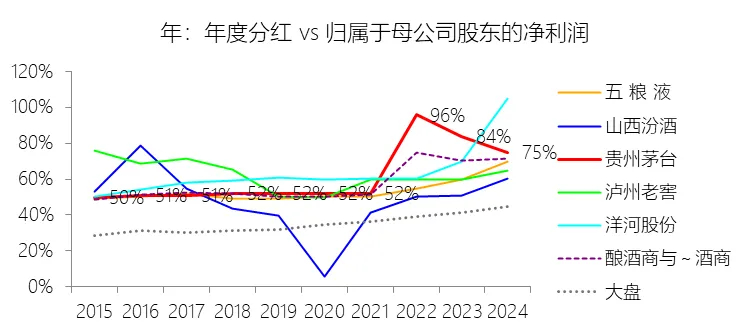

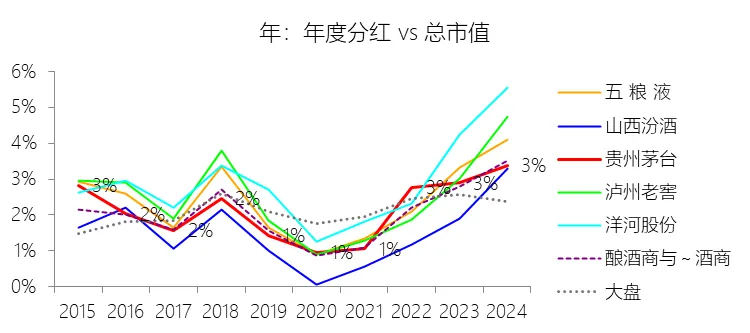

截至发稿日,公司最新TTM市盈率约为22.08倍,较公司历史十年均值33.0倍折价约33%,处于历史低位区间。公司2024年度分红总额为646.72亿元,分红率为75%,股息率升至3.38%。公司目前正持续实施总额最高可达90亿元的股票回购注销计划,并已完成30亿元增持,有效稳定了投资者预期,提升了每股内在价值。综合估值分析认为,当前市盈率已较为充分地反映了市场对行业调整的谨慎预期,具有显著的长期配置价值。六、行业竞争地位

在主要白酒上市公司中,贵州茅台在营业收入、净利率、净资产收益率、经营现金流等核心财务指标方面均持续领跑。公司依托品牌、品质、文化、环境、工艺五大核心竞争力,以及原产地保护与不可复制的微生物菌落群等核心势能,构筑了极高的竞争壁垒,在行业分化加剧、存量竞争加深的背景下持续保持领先地位。七、主要风险提示

需关注的主要风险包括:宏观经济不确定性对消费需求的影响;白酒行业进入存量竞争阶段带来的增速压力;酱香系列酒业务仍处结构调整期,市场竞争力有待进一步提升;白酒消费税政策存在潜在调整风险;赤水河流域生态环境的长期约束;品牌声誉管理与打假保知任务持续艰巨;以及安全生产与数字化转型中的管理挑战。1.2优劣

贵州茅台核心优势与劣势分析

十大核心优势

一、全球唯一的千亿级酒类大单品

茅台酒是全球迄今唯一一个年营收突破千亿元的单一酒类品牌,这一地位在全球烈酒市场中具有不可替代的稀缺性。这种规模优势使公司在定价权、渠道掌控力和品牌话语权上远超竞争对手,形成了高度差异化的竞争地位。二、极高且稳定的盈利能力

公司净利率长期维持在52%以上,十年均值高达51.75%,较行业均值高出约16个百分点。营业成本率仅约8至10%,毛利率常年保持在90%左右,在全球消费品行业中均属罕见。这种盈利结构为公司提供了极强的抗周期能力与持续投资回报能力。三、不可复制的原产地与生产工艺壁垒

茅台酒的生产依托赤水河谷独特的自然气候和不可复制的微生物菌落群,加之"12987"的酿造工艺(一年生产周期、两次投料、九次蒸煮、八次发酵、七次取酒)和"贮足陈酿、不卖新酒"的储存规范,决定了产能天然受限,任何资本投入都无法在短期内复制其品质,构成极高的自然与工艺双重壁垒。四、充沛且持续增长的经营现金流

公司十年经营活动现金流合计高达4750.90亿元,长期保持净利润与经营现金流比例接近1:1的健康状态。2026年第一季度经营现金流同比增长205.48%,期末现金及现金等价物余额达1779.68亿元,叠加1559.95亿元的拆出资金,流动性极其充裕,无任何外部融资压力。五、"零贷款"的超稳健财务结构

公司负债率仅约12%,长期无任何利息性债务,财务费用持续为负(即利息收入净值为正),总负债几乎全部由经营性应付款项构成。这种极低的财务杠杆使公司在行业下行周期中具备显著的安全边际,也为持续的高分红和回购提供了坚实财务基础。六、强大的渠道改革成果与数字化营销能力

公司通过"i茅台"数字营销平台的上线,显著提升了直销渠道占比,有效压缩了中间环节,提高了出厂价实现率和整体利润率。这一渠道变革使公司对终端市场的掌控力大幅增强,在白酒行业普遍面临渠道压力的背景下,公司的渠道质量持续改善。七、"双轮驱动"战略成效显著

"做强茅台酒、做大系列酒"的战略使公司形成了梯次分明的产品矩阵。茅台酒作为全球唯一千亿级大单品持续稳固高端市场,茅台1935等百亿级单品在次高端市场快速崛起,多个十亿级系列单品逐步完善价格覆盖体系,为公司构建了多层次、可持续的增长来源。八、长期领先行业的高分红与股东回报

公司十年累计分红3087.41亿元,平均分红率为67.33%,高于行业均值约6个百分点。2024年股息率已升至3.38%,接近优质债券收益率水平。公司同步推进最高90亿元的股票回购注销计划,综合回报方式多元,对长线资本的吸引力持续增强。九、卓越的品牌资产与文化价值

茅台品牌在政务、商务和高端礼品消费场景中具有深厚的历史积淀和文化认同,其"国酒"形象在中国社会文化语境中具有强烈的符号意义。这种文化属性使其消费者的品牌忠诚度和产品溢价接受度远超普通消费品,形成了难以被替代的情感护城河。十、十年总市值复合增长领跑行业

公司总市值从2015年的2740.9亿元增长至2024年的约1.91万亿元,九年复合增长率达24.11%,高于行业均值6.23个百分点。即便在近年行业整体估值回调背景下,公司凭借持续稳健的业绩与超额股东回报,依然保持了A股市值最高消费股之一的地位。十大核心劣势

一、收入与利润增速持续放缓

营业收入增速已由历史高位逐步回落至个位数,2026年第一季度仅为6.54%,净利润增速更降至1.37%,较上年同期大幅回落10.26个百分点。在超大体量的基数效应与行业整体降速的双重压力下,维持历史高增速的结构性难度持续加大,市场对高成长性的预期正在系统性压缩。二、营业成本率阶段性上升,净利率承压

2026年第一季度营业成本率同比上升2.21个百分点,净利率下降2.67个百分点,这一压力主要来自系列酒占比提升所带动的成本结构变化,以及原材料与人工成本的上涨。系列酒天然具有比茅台酒更高的成本特征,随着"做大系列酒"战略持续推进,这一结构性压力在中期内难以完全消弭。三、税负高企且增速快于收入,形成持续侵蚀

税金及附加本季同比增长14.83%,远超收入增速6.54%,税金及附加占营业收入比例已达15.26%,高于行业均值。白酒消费税的复合计税机制(从价20%加从量0.5元/500ml)以及税基核定趋严,使税负具有一定刚性,是公司利润空间面临的持续性压力来源之一。四、系列酒渠道仍处结构调整阵痛期

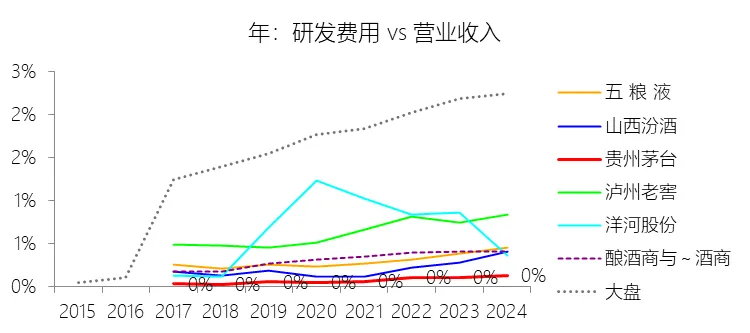

2026年一季度公司对经销商进行了进一步优化清理,国内经销商数量同比减少,尤其是系列酒渠道仍处于深度结构性调整阶段,短期内对系列酒销量及营收增长形成了明显扰动。系列酒的品牌力、渠道成熟度和终端消费者认知度与茅台酒仍存在显著差距,快速做大的战略目标面临较高的执行难度。五、研发投入极低,长期创新能力存隐忧

研发费用率仅为0.11%,在行业中排名末位,十年累计研发投入仅7.13亿元,与公司体量严重不匹配。在白酒消费场景逐步拓展、消费者多元化需求提升以及数字化与食品科技加速发展的背景下,过低的研发投入将制约公司在新产品开发、工艺创新与品质升级方面的长期竞争力。六、货币资金占比持续下降,资金结构趋于复杂

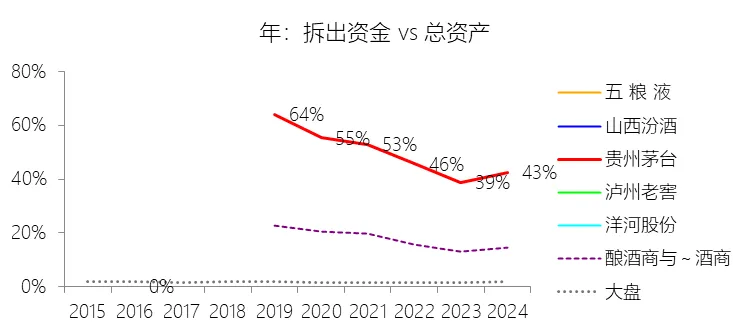

货币资金占总资产比例已降至15.25%,较历史高位大幅下降,而拆出资金占比却高达48.76%。这一资产结构转变反映出公司通过集团财务公司进行大规模金融运作,虽整体流动性充裕,但资金形态的转变使资产结构的透明度和风险特征有所变化,拆出资金的规模波动也较大,需持续关注其实质性风险。七、合同负债骤降,反映渠道预收能力减弱

合同负债(预收账款)较年初下降62.19%至30.27亿元,占总资产比例仅为0.95%,已处于历史低位区间。预收账款规模的持续收窄,一定程度上反映出经销商备货积极性下降,渠道信心尚未完全恢复,也意味着公司收入来源的前置性缓冲垫正在减薄。八、天然产能约束制约长期增长空间上限

"12987"的独特工艺和"贮足陈酿"原则决定了茅台酒产能扩张周期极长,当前产能天花板对营业收入的长期增长构成硬约束。在需求端仍具备增长空间的背景下,供给端的刚性限制使公司难以通过简单扩产来驱动增长,长期增长更多依赖产品结构升级与价格提升,空间有限且路径相对单一。九、股价与市值对行业景气高度敏感

尽管基本面稳健,但公司总市值自2021年高点累计回调超过28%,2025年全年净利润亦出现小幅负增长。由于公司体量庞大且高度受机构资金关注,股价对白酒行业景气预期、消费信心变化以及宏观政策动向的反应极为敏感,阶段性估值波动对持有人的账面体验构成明显挑战。十、风险因素多元且部分不可控

公司面临的外部风险具有系统性和长期性特征,包括:宏观经济下行对高端消费的抑制;赤水河流域生态环境约束对稳产优产的长期影响;白酒消费税政策潜在调整带来的利润压力;酒驾限制持续强化对消费场景的收窄;以及作为高社会关注度企业所面临的品牌声誉与舆情风险。上述风险均在一定程度上超出公司自身管控边界,是投资者长期持有中需持续跟踪评估的核心变量。第2章利润表

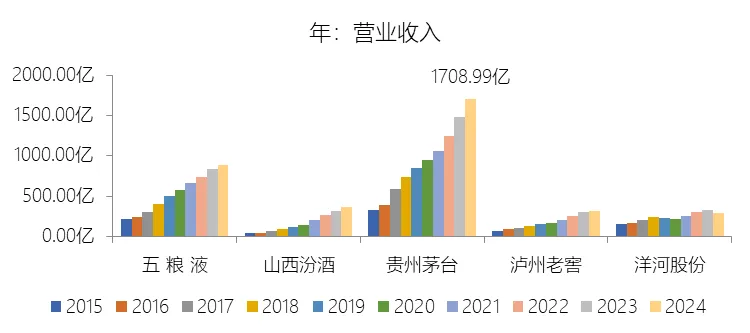

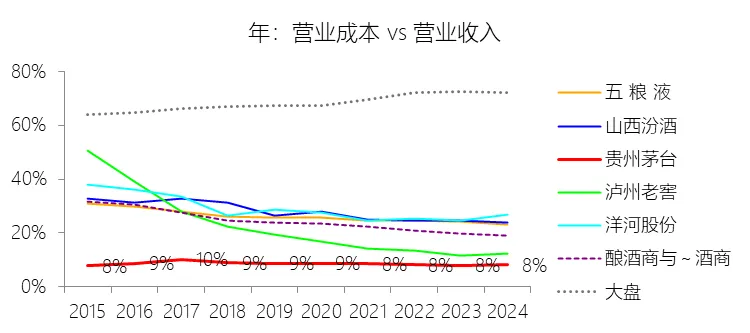

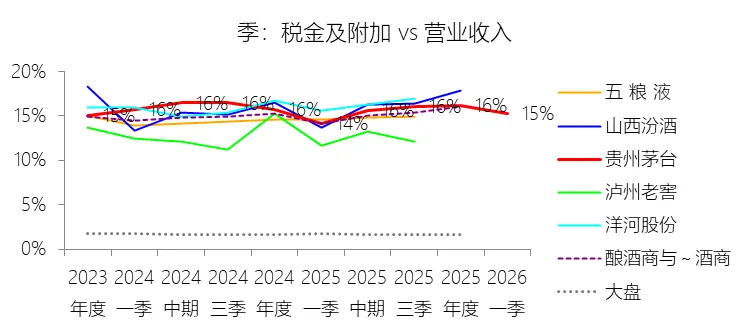

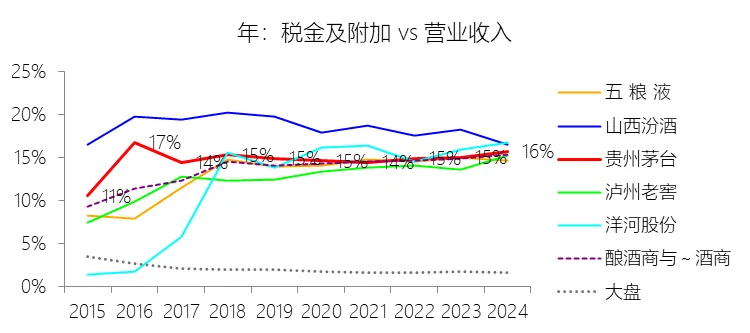

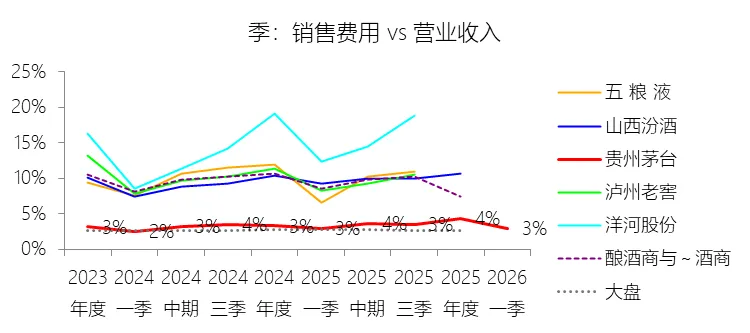

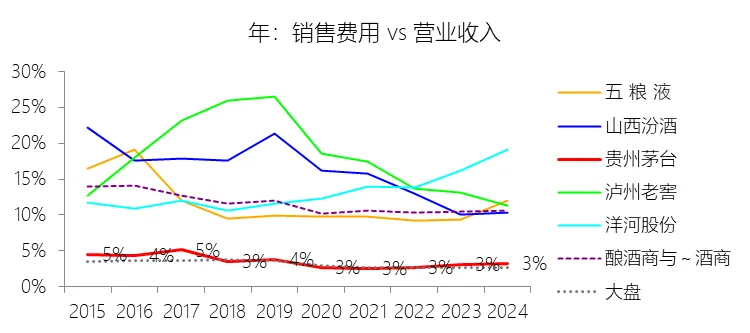

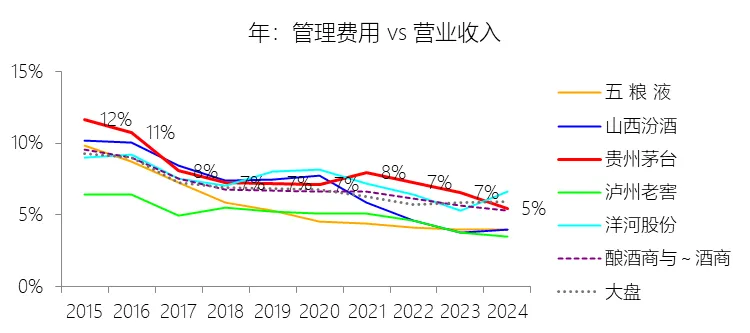

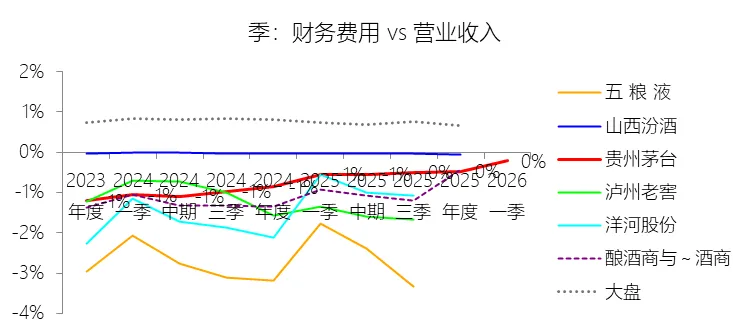

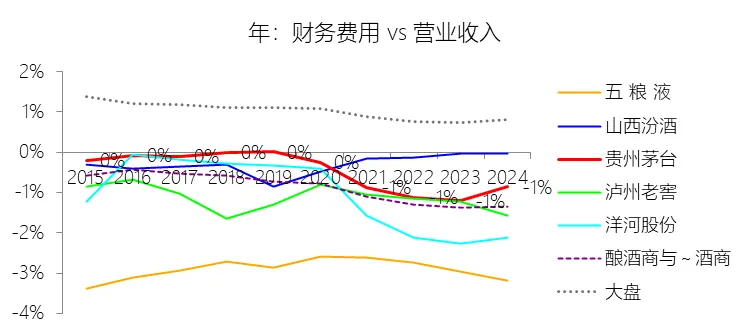

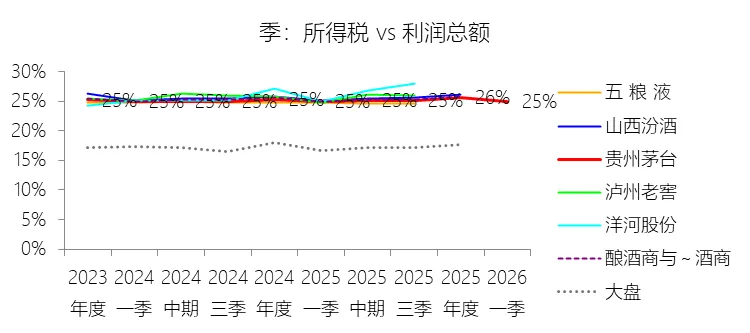

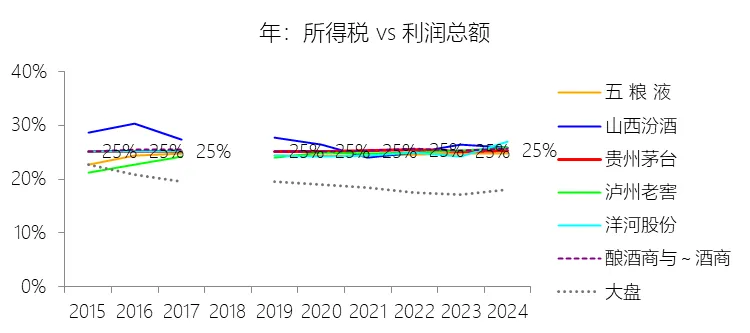

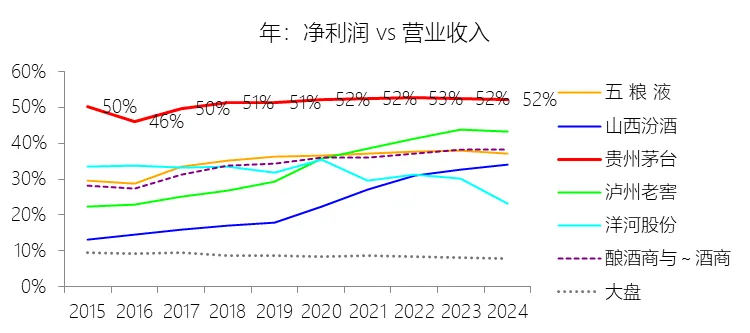

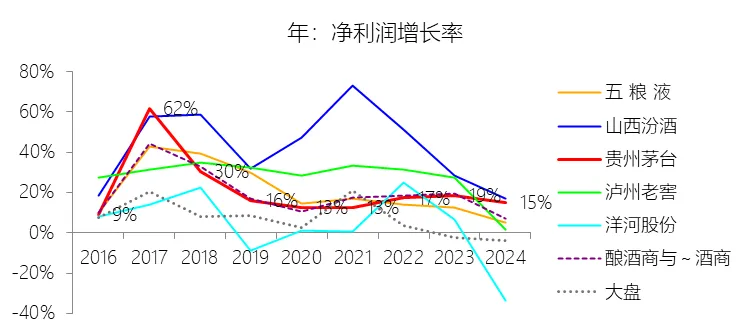

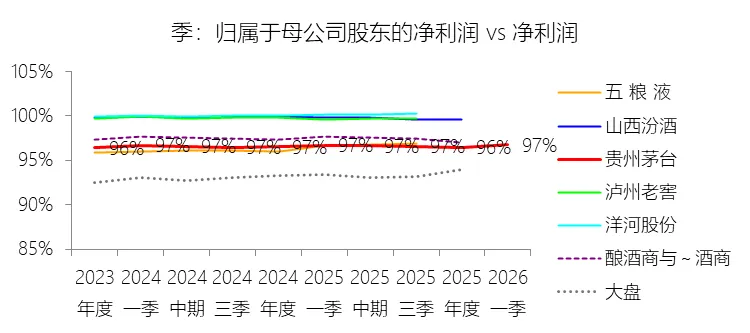

营业收入增长率:2026年第一季,贵州茅台的营业收入为539.09亿元,同比增长6.54%,增速同比下降4个百分点;2015-2024年(九年)增长423.27%,年复合增长20.19%,比酿酒商与葡萄酒商行业的复合增速高4.98个百分点,长期呈下降趋势。增速短期下降主要由于白酒行业正处于宏观经济周期与产业调整周期的双重叠加时期,市场正经历从“卖酒”向“卖生活方式”的转型,且行业“马太效应”愈发明显,进入了存量竞争阶段。从内部因素看,2025年起酱香系列酒进行产品结构调整对营收增速产生了一定波动影响,且2026年一季度公司对经销商进行了进一步的优化清理,国内经销商数量同比有所减少,尤其是系列酒渠道仍处于结构性调整期。增速长期下降主要由于白酒行业整体已进入深度调整后的中低速增长阶段,行业特点表现为产能过剩、供大于求以及挤压式竞争,增速普遍回归至个位数。同时,贵州茅台的营业收入基数在过去十年间实现了跨越式增长,从2015年的326.6亿元攀升至2024年的1708.99亿元,在庞大的基数效应下,维持早期超高水平的复合增长率面临客观的统计学挑战。此外,行业政策端对环保、安全及行业准入的要求日益精准规范,也使得行业整体扩张节奏趋于稳健。增速高于酿酒商与葡萄酒商行业的复合增速主要由于公司拥有著名的品牌、卓越的品质、悠久的文化、独有的环境及特殊的工艺这五大核心竞争力,以及原产地域保护、不可复制的微生物菌落群等四个核心势能,构筑了极高的竞争壁垒。公司成功实施了“做强茅台酒,做大系列酒”的“双轮驱动”战略,使贵州茅台酒成为全球唯一的千亿级酒类大单品,同时培育出茅台1935等百亿级单品,形成了梯次分明的产品矩阵。此外,公司近年来通过营销体制改革,大力发展直销渠道并成功上线“i茅台”数字营销平台,直销收入占比大幅提升,显著增强了公司的出厂价、盈利能力和市场掌控力,使其在行业分化中持续领跑。营业成本:2026年第一季,贵州茅台的营业成本为55.21亿元,同比增长35.93%,与营业收入的比例为10.24%(营业成本率,即1-毛利率),同比上升2.21个百分点;2015-2024年(十年),此项合计为787.29亿元,平均比例为8.44%,比酿酒商与葡萄酒商行业的均值低14.37个百分点,长期呈下降趋势。税金及附加:2026年第一季,贵州茅台的税金及附加为82.27亿元,同比增长14.83%,与营业收入的比例为15.26%,同比上升1.1个百分点;2015-2024年(十年),此项合计为1392.32亿元,平均比例为14.93%,比酿酒商与葡萄酒商行业的均值高0.78个百分点,长期呈上升趋势。比例短期上升主要由于在2026年第一季度,公司营业收入同比增长6.54%,而税金及附加同比大幅增长14.83%,这种增速的不对称主要源于白酒消费税的计税机制。一方面,公司低端产品销量的增加直接带动了从量税额的上升(白酒消费税采取从价(20%)与从量(0.5元/500ml)复合计税);另一方面,随着近年来公司对茅台酒等核心产品价格的调整,以及税务部门对白酒产品消费税计税价格核定的不断规范,导致消费税税基较去年同期有所提高,使得税金增速快于营收增速。比例长期上升主要由于2015-2024年间,白酒行业经历了深度的财税政策调整,特别是2015年起税务部门提高消费税税基,对公司后续十年的税负水平产生了深远影响。在此期间,公司深入实施“双轮驱动”战略,产品价格体系整体上行,且公司严格执行国家税收法律法规,随着营收规模从300多亿元攀升至1700多亿元,以消费税为核心的税收成本在营收中的权重呈现出稳步增长的态势。比例高于酿酒商与葡萄酒商行业的均值主要由于公司作为行业领军企业,其产销规模及规范的财务管控体系确保了极高的税收遵从度,使其税金及附加占营业收入的比例持续领跑行业均值,而很多白酒企业通过设立独立的销售公司来“节税”:生产公司以较低的价格卖给销售公司,消费税在生产环节缴纳(税基较小),销售公司再加价卖出。销售费用:2026年第一季,贵州茅台的销售费用为16.06亿元,同比增长7.39%,与营业收入的比例为2.98%(销售费用率),同比上升0.02个百分点;2015-2024年(十年),此项合计为308.74亿元,平均比例为3.31%,比酿酒商与葡萄酒商行业的均值低7.93个百分点,长期呈下降趋势。管理费用:2026年第一季,贵州茅台的管理费用为18.54亿元,同比减少3.45%,与营业收入的比例为3.44%(管理费用率),同比下降0.36个百分点;2015-2024年(十年),此项合计为674.93亿元,平均比例为7.24%,比酿酒商与葡萄酒商行业的均值高0.69个百分点,长期呈下降趋势。研发费用:2026年第一季,贵州茅台的研发费用为0.59亿元,同比增长125.09%,与营业收入的比例为0.11%(研发费用率),同比上升0.06个百分点;2015-2024年(十年),此项合计为7.13亿元,平均比例为0.08%,比酿酒商与葡萄酒商行业的均值低0.23个百分点,长期呈上升趋势。财务费用:2026年第一季,贵州茅台的财务费用为-1.16亿元,绝对值同比减少59.01%,与营业收入的比例为-0.21%,同比上升0.34个百分点;2015-2024年(十年),此项合计为-59.73亿元,平均比例为-0.64%,比酿酒商与葡萄酒商行业的均值高0.37个百分点,长期呈下降趋势。所得税率:2026年第一季,贵州茅台的所得税为93.89亿元,同比增长1.43%,与利润总额的比例为25.01%(所得税率),同比上升0.01个百分点;2015-2024年(十年),此项合计为1633.70亿元,平均比例为27.45%,比酿酒商与葡萄酒商行业的均值低0.07个百分点,长期呈上升趋势。净利率:2026年第一季,贵州茅台的净利润为281.54亿元,同比增长1.37%,与营业收入的比例为52.22%(净利率),同比下降2.67个百分点;2015-2024年(十年),此项合计为4826.68亿元,平均比例为51.75%,比酿酒商与葡萄酒商行业的均值高16.35个百分点,长期呈上升趋势。比例短期下降主要由于公司营业收入及总资产在近年来保持扩张的同时,2026年一季度营业成本率同比上升了2.21个百分点,这主要由于酱香系列酒在产品组合中权重的提升,而系列酒相较于茅台酒具有更高的成本特征,以及由于原材料和人工成本上涨的影响。同时,税金及附加占营业收入的比例同比上升了1.1个百分点,且财务费用率受商业银行存款利率下降、存款规模及结构变化影响,也较去年同期有所上升,共同导致了净利率的短期收窄。比例长期上升主要由于公司在2015-2024年间实现了营业收入423.27%的跨越式增长,通过深入实施“做强茅台酒,做大系列酒”的“双轮驱动”战略,不断优化产品结构,使得茅台酒这一核心产品的盈利贡献持续走强。公司近年来通过营销体制改革,大力发展直销渠道并成功上线“i茅台”数字营销平台,直销收入占比的大幅提升显著增强了获利能力,加之管理费用率等在规模效应下长期呈下降趋势,推动了净利率的稳步提升。比例高于酿酒商与葡萄酒商行业的均值主要由于公司拥有著名的品牌、卓越的品质、悠久的文化、独有的环境和特殊的工艺这五大核心竞争力,以及由原产地域保护、不可复制的微生物菌落群等构成的“四个核心势能”,构筑了极高的竞争壁垒。贵州茅台酒作为全球唯一的千亿级酒类大单品,具有极强的市场定价权和品牌溢价能力,其长期保持在93%以上的高毛利水平和极高的经营效率,使得公司净利率显著领跑行业均值。净利润增长率:2026年第一季,贵州茅台的净利润为281.54亿元,同比增长1.37%,增速同比下降10.26个百分点;2015-2024年(九年)增长442.9%,年复合增长20.68%,比酿酒商与葡萄酒商行业的复合增速高1.54个百分点,长期呈下降趋势。归属于母公司股东的净利润:2026年第一季,贵州茅台的归属于母公司股东的净利润为272.43亿元,同比增长1.47%,与净利润的比例为96.76%,同比上升0.1个百分点;2015-2024年(十年),此项合计为4585.48亿元,平均比例为95.00%,比酿酒商与葡萄酒商行业的均值低1.5个百分点,长期呈上升趋势。第3章资产负债表

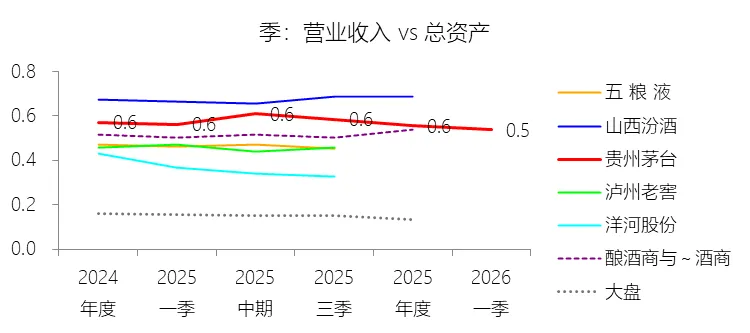

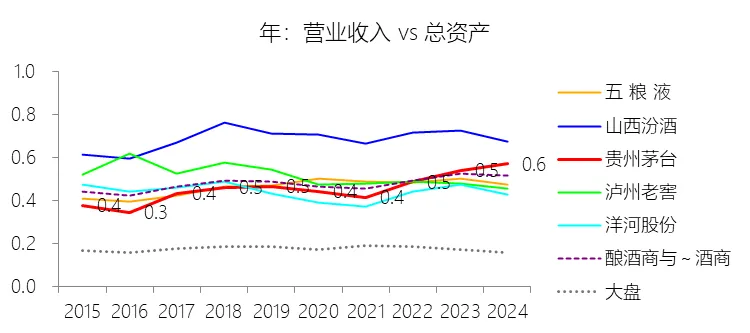

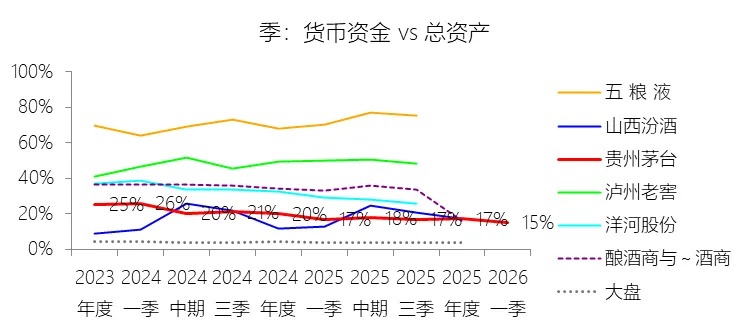

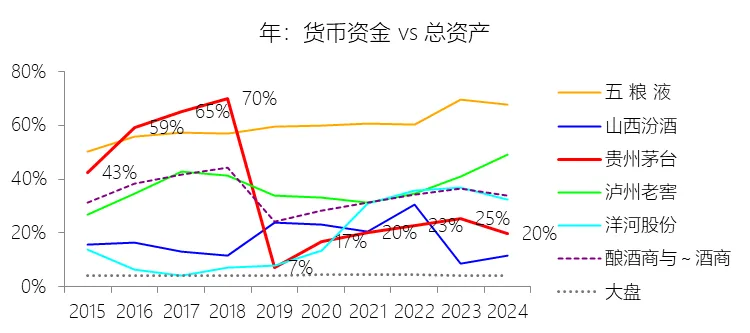

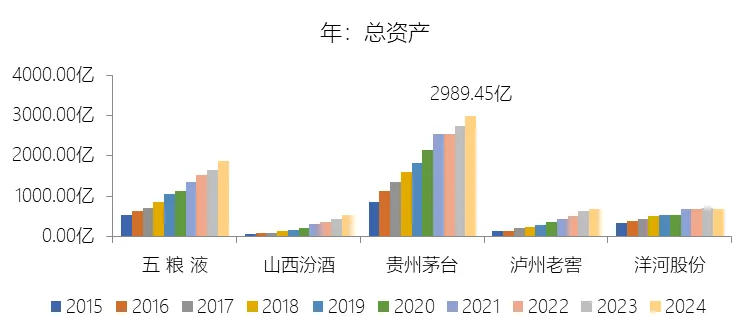

总资产增长率:2026年第一季末,贵州茅台的总资产为3199.19亿元,对比年初增长5.29%,增速同比(去年同期)上升0.8个百分点;2015-2024年(九年)增长246.4%,年复合增长14.8%,比酿酒商与葡萄酒商行业的复合增速高1.53个百分点,长期呈下降趋势。增速短期上升主要由于公司在2026年第一季度实现了强劲的资金归集与运作效率,其经营活动产生的现金流量净额同比大幅增长205.48%至269.10亿元,且本季末拆出资金规模较年初显著增长57.42%,达到1559.95亿元。这主要得益于留存收益持续积累,以及公司在Q1收回投资收到的现金高达399.50亿元,极大充实了流动资产储备,推动了总资产规模的阶段性快速扩张。增速长期下降主要由于白酒行业整体已由高速增长期转向高质量发展的平稳期,产销量增速普遍放缓,行业进入存量竞争与马太效应愈发明显的阶段。此外,贵州茅台的总资产基数在过去十年间已实现了从2015年的863亿元到2024年近3000亿元的跨越式增长,庞大的基数效应使得资产增长率在统计学上呈现自然的放缓趋势。公司坚持“贮足陈酿、不卖新酒”的特殊工艺,也使得实物资产的扩张受限于严格的生产周期和产能规划。增速高于酿酒商与葡萄酒商行业的复合增速主要由于公司凭借品牌、品质、文化、环境和工艺这五大核心竞争力及“四个核心势能”,构建了极高的行业壁垒和品牌溢价能力。通过深入实施“双轮驱动”战略及营销体制改革(如上线“i茅台”平台),公司在保持茅台酒全球领先地位的同时,成功培育了多个百亿级和十亿级系列酒单品。这种极强的盈利能力带来了持续且庞大的现金流,加之贵州茅台集团财务有限公司强大的金融运作能力,使得公司资产规模在行业分化中依然保持了领先的增长势头。

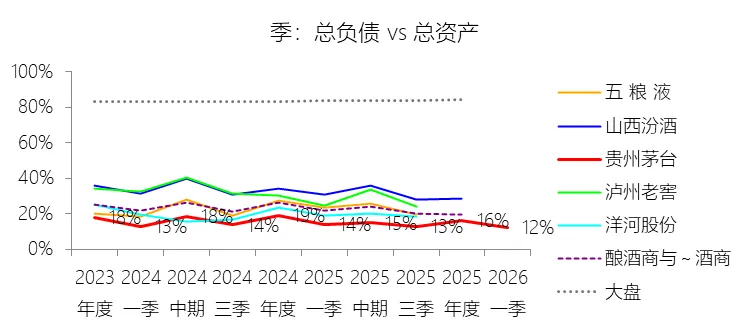

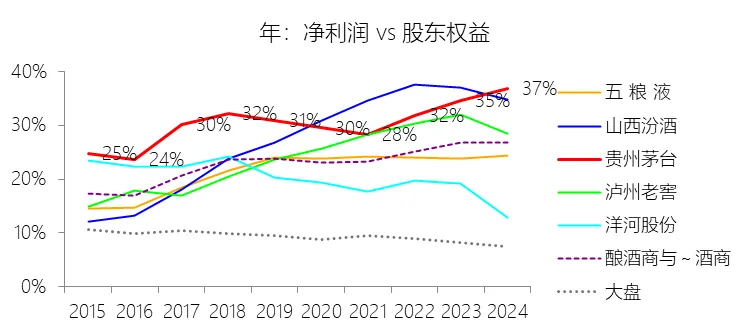

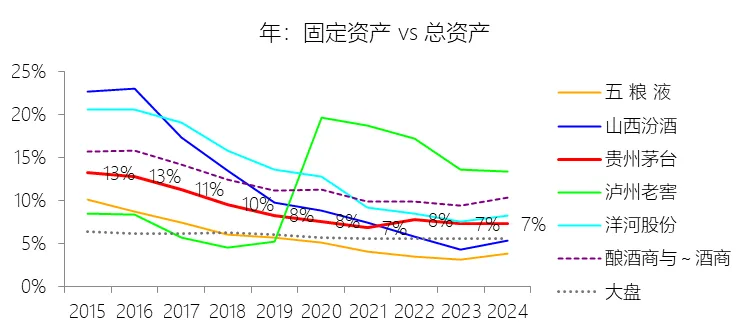

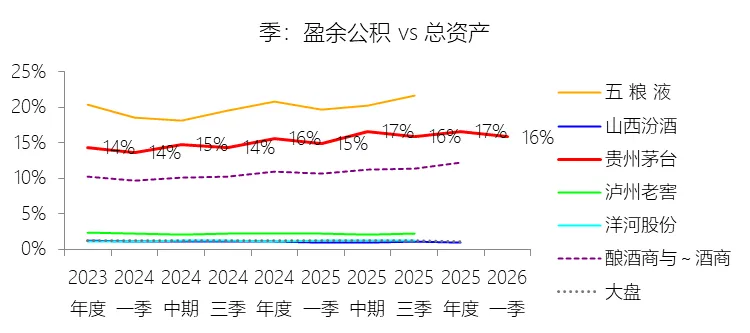

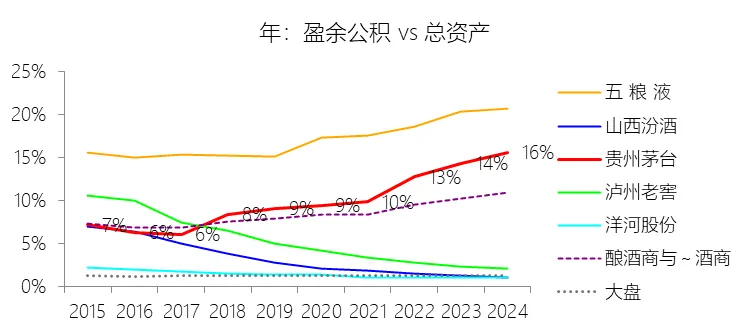

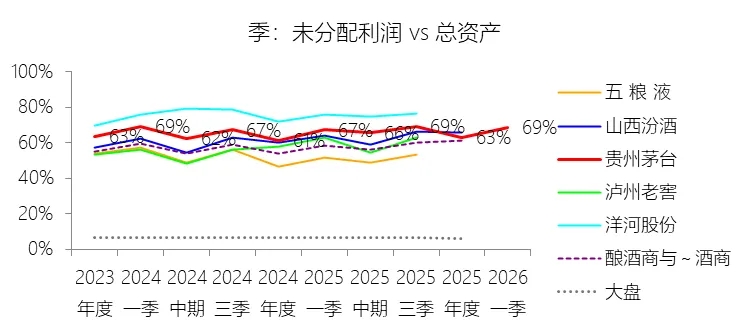

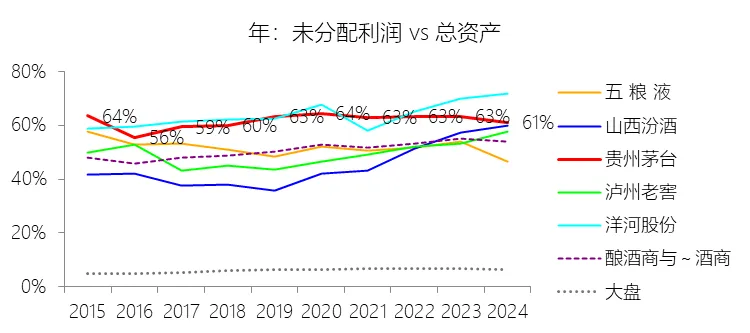

负债率:2026年第一季末,贵州茅台的总负债为387.83亿元,对比年初减少22.24%,与总资产的比例为12.12%(负债率),同比下降2.02个百分点;2015-2024年(十年),此项与总资产的平均比例为22.25%,比酿酒商与葡萄酒商行业的均值低5.53个百分点,长期呈下降趋势。比例短期下降主要由于在2026年第一季度,公司总负债规模较年初减少了110.93亿元(降幅达22.24%)至387.83亿元。这主要受到合同负债(即预收账款)大幅结转的影响,其规模从年初的80.07亿元骤降62.19%至30.27亿元。此外,应付职工薪酬随年终奖金发放也较年初显著减少。在负债端大幅缩减的同时,总资产在同期实现了5.29%的稳健增长,分子分母的“一减一增”共同驱动了负债率同比下降2.02个百分点。比例长期下降主要由于2015-2024年间,公司通过实施“双轮驱动”战略及营销改革,实现了营业收入423.27%的跨越式增长,持续的盈利积累使得总资产在过去九年间的年复合增长率高达14.8%。由于公司拥有极强的内生增长能力,长期保持“零贷款”的财务特征,无任何长期或短期利息性负债,负债结构基本由经营性应付款项构成。随着资产基数的快速扩张,其增长动能远超负债规模的自然变动,导致负债率呈长期下降态势。比例低于酿酒商与葡萄酒商行业的均值主要由于贵州茅台酒作为全球唯一的千亿级酒类大单品,具有极强的市场定价权和产业链主导地位,能够吸引庞大的无息预收款项,无需通过外部借款或增加杠杆来支持扩张。相比行业内其他企业,公司完全没有利息支出的负担,财务费用长期为负,资产质量极高且现金流极其充沛。这种极高的经营效率和庞大的自有资金储备,确保了其负债水平始终显著低于行业均值,展现了卓越的抗风险能力和财务稳健性。总资产周转率:2026年Q1 TTM,贵州茅台的总资产周转率为0.5次,同比下降0.02次;2015-2024年(十年),平均总资产周转率为0.5次,比酿酒商与葡萄酒商行业的均值低0.01次,长期呈上升趋势。净资产收益率:2026年第一季末,贵州茅台的股东权益为2811.36亿元,对比年初增长10.7%,净利润与股东权益的比例为30.48%(TTM净资产收益率),同比下降3.91个百分点;2015-2024年(十年),净利润与股东权益的平均比例为31.49%,比酿酒商与葡萄酒商行业的均值高7.68个百分点,长期呈上升趋势。货币资金:2026年第一季末,贵州茅台的货币资金为487.87亿元,对比年初减少5.62%,与总资产的比例为15.25%,同比下降1.46个百分点;2015-2024年(十年),此项与总资产的平均比例为30.00%,比酿酒商与葡萄酒商行业的均值低4.01个百分点,长期呈下降趋势。拆出资金:2026年第一季末,贵州茅台的拆出资金为1559.95亿元,对比年初增长57.42%,与总资产的比例为48.76%,同比下降0.69个百分点;2015-2024年(十年),此项与总资产的平均比例为36.52%,比酿酒商与葡萄酒商行业的均值高23.74个百分点,长期呈上升趋势。存货:2026年第一季末,贵州茅台的存货为606.92亿元,对比年初减少1.2%,与总资产的比例为18.97%,同比上升1.43个百分点;2015-2024年(十年),此项与总资产的平均比例为15.79%,比酿酒商与葡萄酒商行业的均值低4.35个百分点,长期呈下降趋势。固定资产:2026年第一季末,贵州茅台的固定资产为221.33亿元,对比年初减少1.58%,与总资产的比例为6.92%,同比上升0.02个百分点;2015-2024年(十年),此项与总资产的平均比例为8.46%,比酿酒商与葡萄酒商行业的均值低2.84个百分点,长期呈下降趋势。盈余公积:2026年第一季末,贵州茅台的盈余公积为505.43亿元,对比年初无增长,与总资产的比例为15.80%,同比上升0.87个百分点;2015-2024年(十年),此项与总资产的平均比例为10.91%,比酿酒商与葡萄酒商行业的均值高2.08个百分点,长期呈上升趋势。未分配利润:2026年第一季末,贵州茅台的未分配利润为2191.48亿元,对比年初增长14.2%,与总资产的比例为68.50%,同比上升1.39个百分点;2015-2024年(十年),此项与总资产的平均比例为62.13%,比酿酒商与葡萄酒商行业的均值高10.45个百分点,长期呈上升趋势。

负债率:2026年第一季末,贵州茅台的总负债为387.83亿元,对比年初减少22.24%,与总资产的比例为12.12%(负债率),同比下降2.02个百分点;2015-2024年(十年),此项与总资产的平均比例为22.25%,比酿酒商与葡萄酒商行业的均值低5.53个百分点,长期呈下降趋势。比例短期下降主要由于在2026年第一季度,公司总负债规模较年初减少了110.93亿元(降幅达22.24%)至387.83亿元。这主要受到合同负债(即预收账款)大幅结转的影响,其规模从年初的80.07亿元骤降62.19%至30.27亿元。此外,应付职工薪酬随年终奖金发放也较年初显著减少。在负债端大幅缩减的同时,总资产在同期实现了5.29%的稳健增长,分子分母的“一减一增”共同驱动了负债率同比下降2.02个百分点。比例长期下降主要由于2015-2024年间,公司通过实施“双轮驱动”战略及营销改革,实现了营业收入423.27%的跨越式增长,持续的盈利积累使得总资产在过去九年间的年复合增长率高达14.8%。由于公司拥有极强的内生增长能力,长期保持“零贷款”的财务特征,无任何长期或短期利息性负债,负债结构基本由经营性应付款项构成。随着资产基数的快速扩张,其增长动能远超负债规模的自然变动,导致负债率呈长期下降态势。比例低于酿酒商与葡萄酒商行业的均值主要由于贵州茅台酒作为全球唯一的千亿级酒类大单品,具有极强的市场定价权和产业链主导地位,能够吸引庞大的无息预收款项,无需通过外部借款或增加杠杆来支持扩张。相比行业内其他企业,公司完全没有利息支出的负担,财务费用长期为负,资产质量极高且现金流极其充沛。这种极高的经营效率和庞大的自有资金储备,确保了其负债水平始终显著低于行业均值,展现了卓越的抗风险能力和财务稳健性。总资产周转率:2026年Q1 TTM,贵州茅台的总资产周转率为0.5次,同比下降0.02次;2015-2024年(十年),平均总资产周转率为0.5次,比酿酒商与葡萄酒商行业的均值低0.01次,长期呈上升趋势。净资产收益率:2026年第一季末,贵州茅台的股东权益为2811.36亿元,对比年初增长10.7%,净利润与股东权益的比例为30.48%(TTM净资产收益率),同比下降3.91个百分点;2015-2024年(十年),净利润与股东权益的平均比例为31.49%,比酿酒商与葡萄酒商行业的均值高7.68个百分点,长期呈上升趋势。货币资金:2026年第一季末,贵州茅台的货币资金为487.87亿元,对比年初减少5.62%,与总资产的比例为15.25%,同比下降1.46个百分点;2015-2024年(十年),此项与总资产的平均比例为30.00%,比酿酒商与葡萄酒商行业的均值低4.01个百分点,长期呈下降趋势。拆出资金:2026年第一季末,贵州茅台的拆出资金为1559.95亿元,对比年初增长57.42%,与总资产的比例为48.76%,同比下降0.69个百分点;2015-2024年(十年),此项与总资产的平均比例为36.52%,比酿酒商与葡萄酒商行业的均值高23.74个百分点,长期呈上升趋势。存货:2026年第一季末,贵州茅台的存货为606.92亿元,对比年初减少1.2%,与总资产的比例为18.97%,同比上升1.43个百分点;2015-2024年(十年),此项与总资产的平均比例为15.79%,比酿酒商与葡萄酒商行业的均值低4.35个百分点,长期呈下降趋势。固定资产:2026年第一季末,贵州茅台的固定资产为221.33亿元,对比年初减少1.58%,与总资产的比例为6.92%,同比上升0.02个百分点;2015-2024年(十年),此项与总资产的平均比例为8.46%,比酿酒商与葡萄酒商行业的均值低2.84个百分点,长期呈下降趋势。盈余公积:2026年第一季末,贵州茅台的盈余公积为505.43亿元,对比年初无增长,与总资产的比例为15.80%,同比上升0.87个百分点;2015-2024年(十年),此项与总资产的平均比例为10.91%,比酿酒商与葡萄酒商行业的均值高2.08个百分点,长期呈上升趋势。未分配利润:2026年第一季末,贵州茅台的未分配利润为2191.48亿元,对比年初增长14.2%,与总资产的比例为68.50%,同比上升1.39个百分点;2015-2024年(十年),此项与总资产的平均比例为62.13%,比酿酒商与葡萄酒商行业的均值高10.45个百分点,长期呈上升趋势。第4章现金流量表

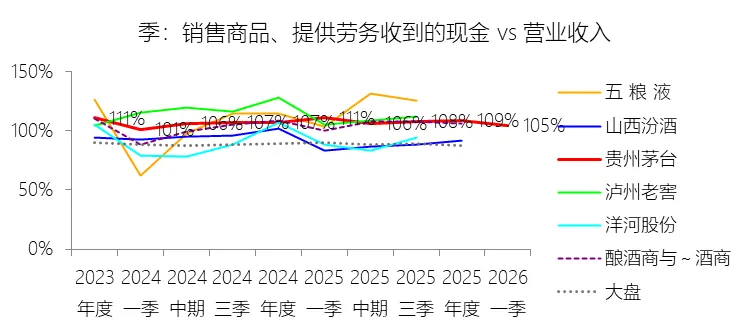

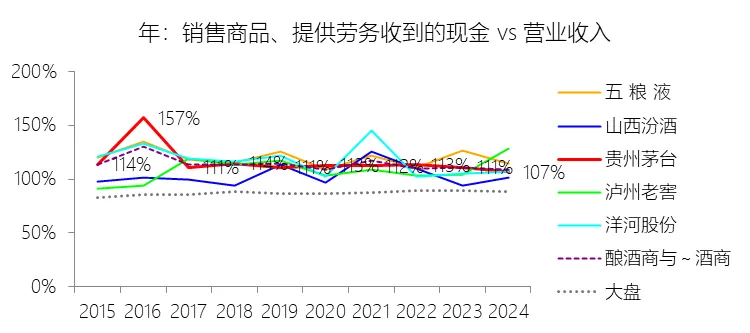

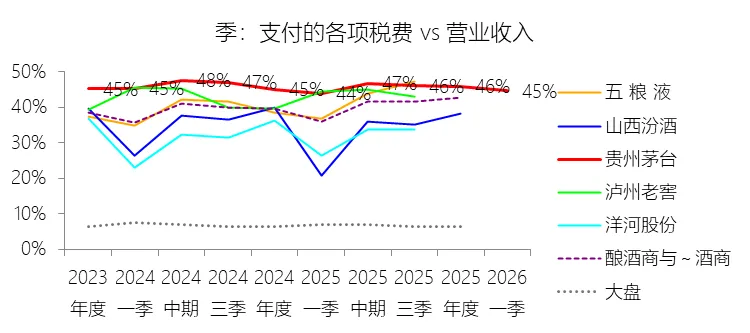

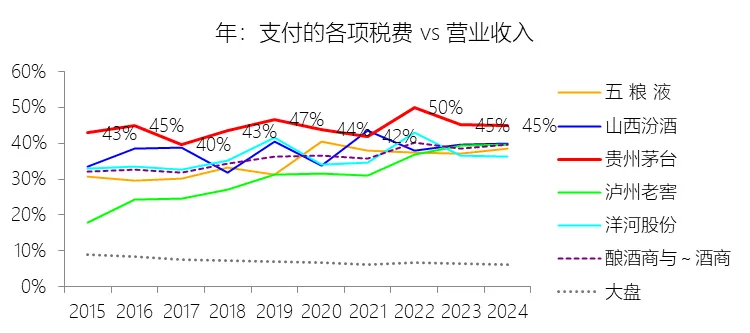

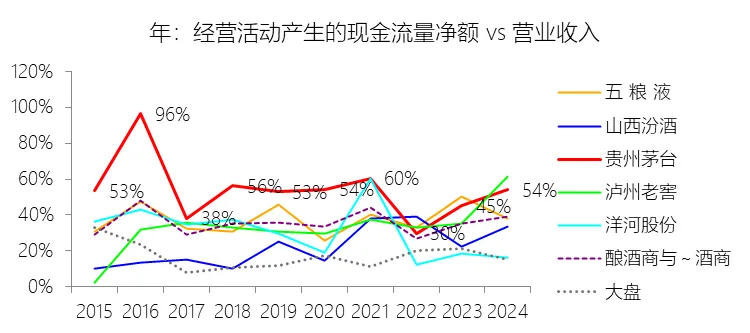

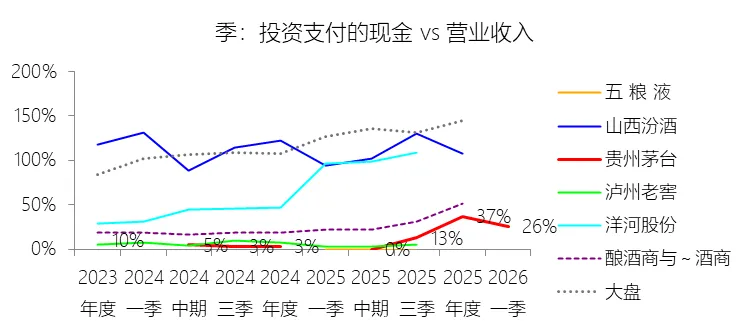

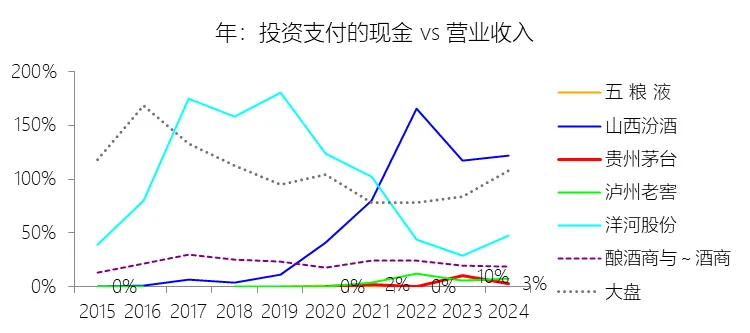

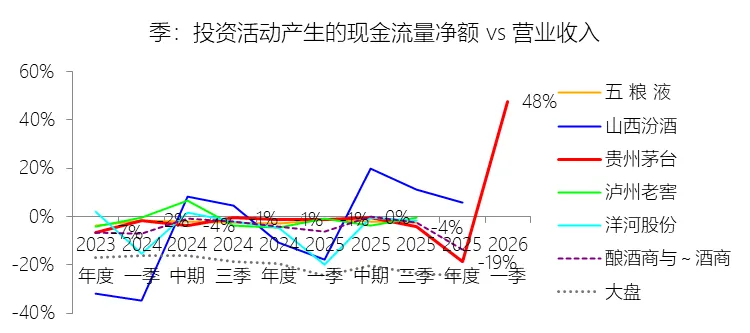

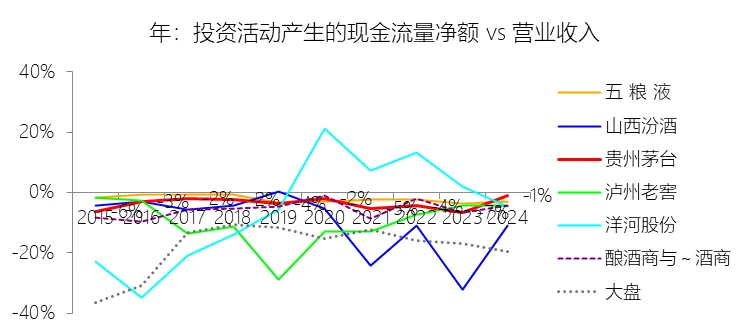

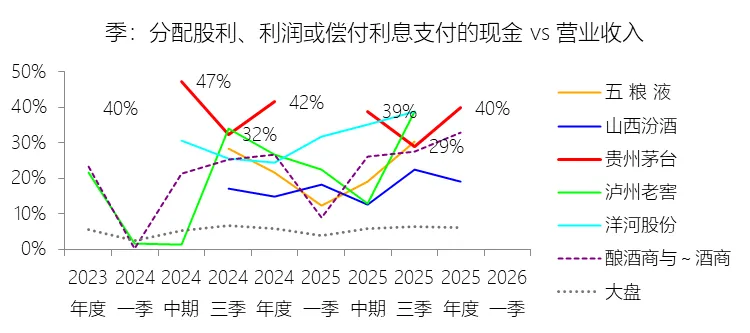

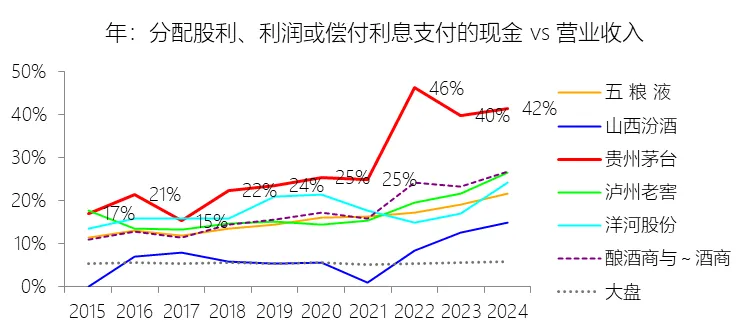

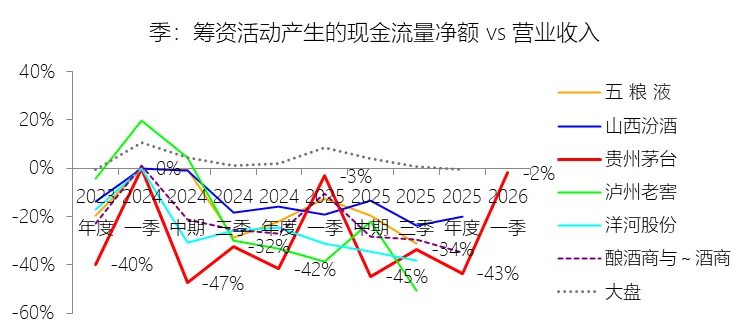

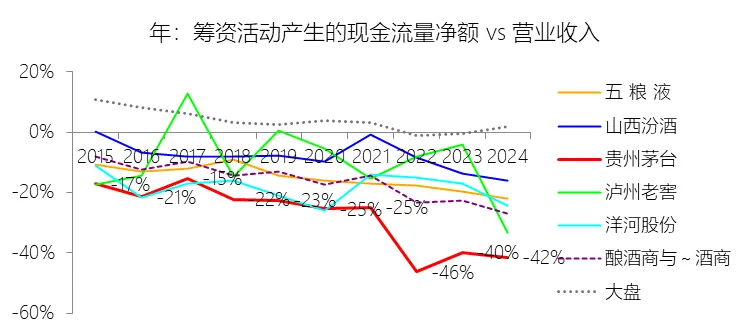

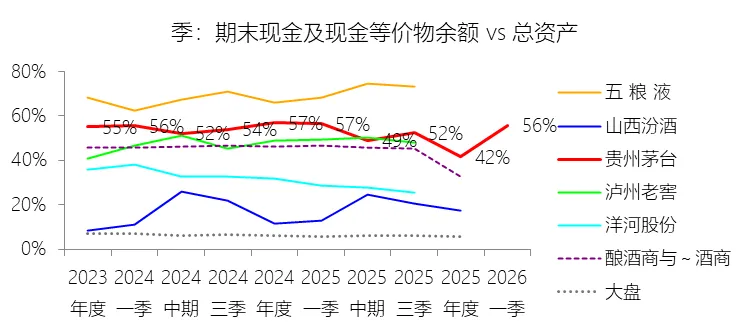

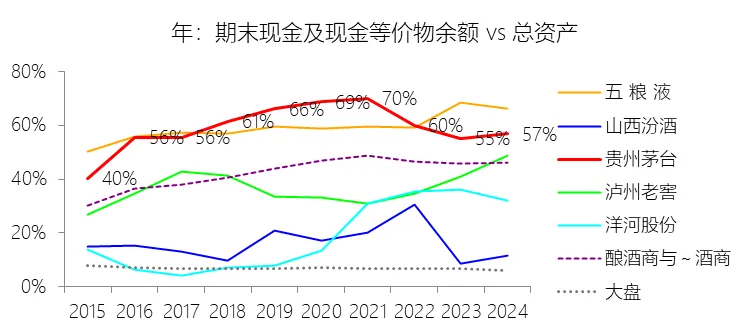

销售商品、提供劳务收到的现金:2026年第一季,贵州茅台的销售商品、提供劳务收到的现金为563.93亿元,同比增长0.44%,与营业收入的比例为104.61%,同比下降6.35个百分点;2015-2024年(十年),此项合计为10551.48亿元,平均比例为113.14%,比酿酒商与葡萄酒商行业的均值高0.26个百分点,长期呈下降趋势。支付的各项税费:2026年第一季,贵州茅台的支付的各项税费为240.31亿元,同比增长8.4%,与营业收入的比例为44.58%,同比上升0.77个百分点;2015-2024年(十年),此项合计为4184.68亿元,平均比例为44.87%,比酿酒商与葡萄酒商行业的均值高8.04个百分点,长期呈上升趋势。经营活动产生的现金流量净额:2026年第一季,贵州茅台的经营活动产生的现金流量净额为269.10亿元,同比增长205.48%,与营业收入的比例为49.92%,同比上升32.51个百分点;2015-2024年(十年),此项合计为4750.90亿元,平均比例为50.94%,比酿酒商与葡萄酒商行业的均值高15.27个百分点,长期呈下降趋势。收回投资收到的现金:2026年第一季,贵州茅台的收回投资收到的现金为399.50亿元,同比增长16197.08%,与营业收入的比例为74.11%,同比上升73.62个百分点;2015-2024年(十年),此项合计为164.81亿元,平均比例为1.77%,比酿酒商与葡萄酒商行业的均值低18.2个百分点,长期呈上升趋势。投资支付的现金:2026年第一季,贵州茅台的投资支付的现金为137.50亿元,与营业收入的比例为25.51%,同比上升25.51个百分点;2015-2024年(十年),此项合计为229.68亿元,平均比例为2.46%,比酿酒商与葡萄酒商行业的均值低19.11个百分点,长期呈上升趋势。投资活动产生的现金流量净额:2026年第一季,贵州茅台的投资活动产生的现金流量净额为256.39亿元,与营业收入的比例为47.56%,同比上升48.79个百分点;2015-2024年(十年),此项合计为-334.81亿元,平均比例为-3.59%,比酿酒商与葡萄酒商行业的均值高1.61个百分点,长期呈上升趋势。分配股利、利润或偿付利息支付的现金:2026年第一季,贵州茅台的分配股利、利润或偿付利息支付的现金缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为2970.11元,平均比例为31.85%,比酿酒商与葡萄酒商行业的均值高12.65个百分点,长期呈上升趋势。筹资活动产生的现金流量净额:2026年第一季,贵州茅台的筹资活动产生的现金流量净额为-10.06亿元,绝对值同比减少37.45%,与营业收入的比例为-1.87%,同比上升1.31个百分点;2015-2024年(十年),此项合计为-2966.20亿元,平均比例为-31.81%,比酿酒商与葡萄酒商行业的均值低13.41个百分点,长期呈下降趋势。期末现金及现金等价物余额:2026年第一季末,贵州茅台的期末现金及现金等价物余额为1779.68亿元,对比年初增长40.77%,与总资产的比例为55.63%,同比下降0.89个百分点;2015-2024年(十年),此项与总资产的平均比例为60.35%,比酿酒商与葡萄酒商行业的均值高16.36个百分点,长期呈上升趋势。第5章估值

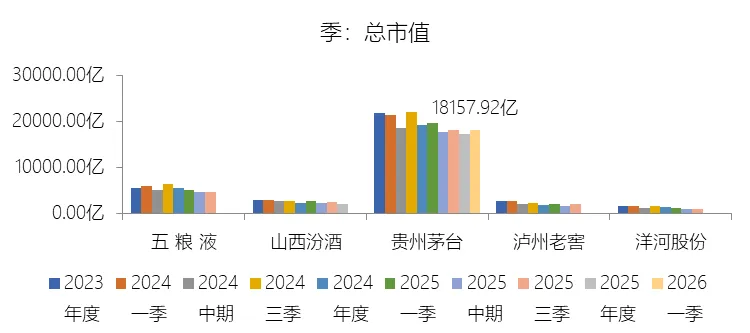

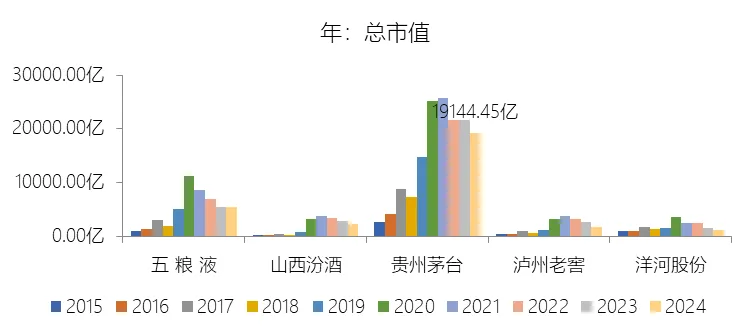

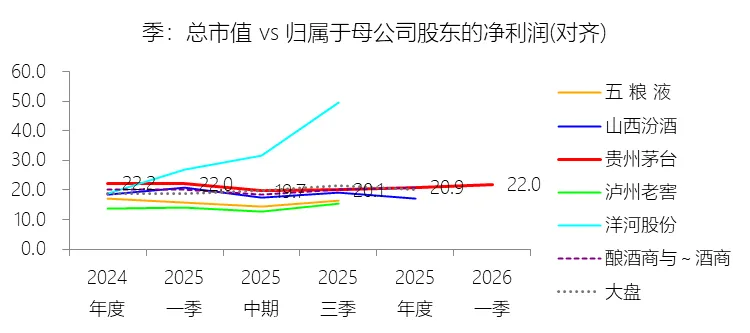

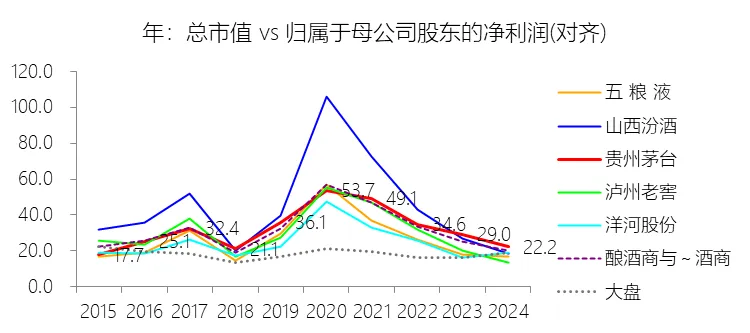

市值增长率:2026年第一季末,贵州茅台的总市值为18157.92亿元,对比年初增长5.29%,增速同比(去年同期)上升2.86个百分点;2015-2024年(九年)增长598.47%,年复合增长24.11%,比酿酒商与葡萄酒商行业的复合增速高6.23个百分点,长期呈下降趋势。增速短期上升主要由于公司在2026年第一季度面对行业调整压力依然保持了稳健的经营韧性,营业收入与净利润双双实现增长,且公司通过发布并实施《市值管理办法》及“三年分红规划”,有效稳定了投资者预期。特别是控股股东茅台集团在2025年末已累计斥资30亿元完成股份增持计划,加之公司正持续推进两期总金额最高可达90亿元的股票回购注销方案,极大地提振了市场信心并充实了每股内在价值。增速长期下降主要由于贵州茅台的总市值在过去十年间经历了跨越式增长,从2015年的2740.9亿元攀升至2024年的1.91万亿元,在庞大的市值基数效应下,维持早期超高水平的复合增长率面临客观的统计学挑战。同时,白酒行业整体已由高速增长期转向高质量发展的平稳期,市场进入“存量竞争”阶段,宏观经济周期与产业调整周期的双重叠加也使得资本市场对行业的估值逻辑趋于理性与稳健。增速高于酿酒商与葡萄酒商行业的复合增速主要由于公司拥有著名的品牌、卓越的品质、悠久的文化、独有的环境及特殊的工艺这五大核心竞争力,以及“四个核心势能”构筑的极高竞争壁垒。公司成功实施了“做强茅台酒,做大系列酒”的“双轮驱动”战略,使贵州茅台酒成为全球唯一的千亿级大单品,并成功上线“i茅台”数字营销平台,通过渠道改革显著提升了直销收入占比及品牌掌控力。此外,公司长期保持50%以上的极高净利率和充沛的经营现金流,其近十年的平均分红率显著领跑行业,这种极强的内生增长能力和超额的股东回报使其在行业分化中持续获得资本市场的青睐。市盈率:2026年Q1 TTM,贵州茅台的归属于母公司股东的净利润(对齐)为827.15亿元,对比年初增长0.48%,总市值与归属于母公司股东的净利润(对齐)的比例为22.0倍(市盈率),对比年初上升1个倍数;2015-2024年(十年),此项合计为4585.48亿元,平均比例为33.0倍,比酿酒商与葡萄酒商行业的均值高1.27个倍数,长期呈上升趋势。年度分红:2024年,贵州茅台的年度分红为646.72亿元,同比增长3%,与归属于母公司股东的净利润的比例为75.00%(分红率),同比下降9.01个百分点;2015-2024年(十年),此项合计为3087.41亿元,平均比例为67.33%,比酿酒商与葡萄酒商行业的均值高6.15个百分点,长期呈上升趋势。股息率:2024年,贵州茅台的股息率为3.38%,同比上升0.48个百分点;2015-2024年(十年),平均股息率为2.04%,比酿酒商与葡萄酒商行业的均值高0.11个百分点,长期呈上升趋势。综合估值:截至发稿日,贵州茅台的最新TTM市盈率为22.08倍。综合来看,该市盈率目前处于历史低位及相对低估水平。 首先,从历史纵向对比看,公司2015-2024年(十年)的平均市盈率为33.0倍,目前的22.08倍较历史均值折价约33%。在过去十年间,公司的市盈率曾在2020年达到53.7倍的高位,而目前的水平仅略高于2015年行业深度调整期的17.7倍和2018年的21.1倍,处于近十年估值区间的底部区域。其次,从行业地位与溢价来看,贵州茅台近十年的平均市盈率通常比“酿酒商与葡萄酒商”行业均值高出1.27个倍数,显示出其作为行业龙头的估值溢价能力。虽然2026年第一季度公司的营业收入增速(6.54%)与净利润增速(1.37%)受产业调整周期影响有所放缓,但其净利率仍保持在52.22%的极高水平,构筑了深厚的盈利护城河。此外,公司财务状况极其稳健,长期保持“零贷款”且拥有庞大的现金储备与拆出资金规模(2026年一季度末拆出资金达1559.95亿元)。在股东回报方面,2024年公司股息率已升至3.38%,且目前正持续实施总金额最高可达30亿元至60亿元的股票回购注销计划,这在估值回落背景下显著增强了每股内在价值及安全边际。尽管当前白酒行业进入“存量竞争”和“挤压式竞争”阶段,市场对行业增速放缓存在担忧,但考虑到贵州茅台卓越的品牌壁垒、核心势能以及持续的高分红能力,22.08倍的市盈率已较为充分地反映了市场的谨慎预期,具有显著的长期配置价值。风险提示:未来十年,贵州茅台的业绩增长面临多维度的关键风险。首先,宏观经济的不确定性是核心外部挑战,受全球经济增长放缓、宏观经济下行压力及经济结构转型升级等因素影响,白酒消费需求可能出现波动或阶段性下滑。其次,白酒行业已进入“存量竞争”与挤压式增长的新常态,行业正处于宏观经济周期与产业调整周期的双重叠加时期,马太效应愈发凸显,公司在巩固高端市场绝对优势的同时,面临国内中低端白酒市场尤其是系列酒业务激烈竞争的挑战,酱香系列酒的市场竞争力与业绩贡献度仍需持续加强。生态环境保护风险具有长期制约性,公司赖以生存的赤水河流域生态环境承载力、气候环境的稳定性以及国家对环保和安全日益精准规范的要求,均对公司持续优质稳产构成了客观的环境约束。同时,品牌声誉管理与知识产权保护任务艰巨,打假保知任重道远,且作为社会高关注度企业,舆情风险管理和品牌美誉度的长期维护对于维持其极高的品牌溢价至关重要。政策与法务合规风险也不容忽视,白酒消费税政策的潜在调整、税务部门对计税价格核定的规范化、酒驾限制等政策因素,以及行业准入标准的变化,均可能对公司的利润空间或消费场景产生影响。此外,公司在安全生产、投资管理与现代化治理方面也存在风险,包括生产各环节的安全隐患排查、重大基建项目的全生命周期成本与质量管理,以及在数字化转型和国际化进程中面临的复杂管理挑战,均需要通过构建严密的全面风险管理体系来防范化解,以确保企业本质安全与行稳致远。