大家好,上一期读财报视频下面留言点赞最多的是梅花生物和中科曙光,别着急,这不就轮到梅花生物了吗, 正好他最新的25年年报和26年一季报一起出了,来吃口热饭。但这两季的财报对于持有梅花生物的同学来说,就不是热饭了,可以说是奥利给了。

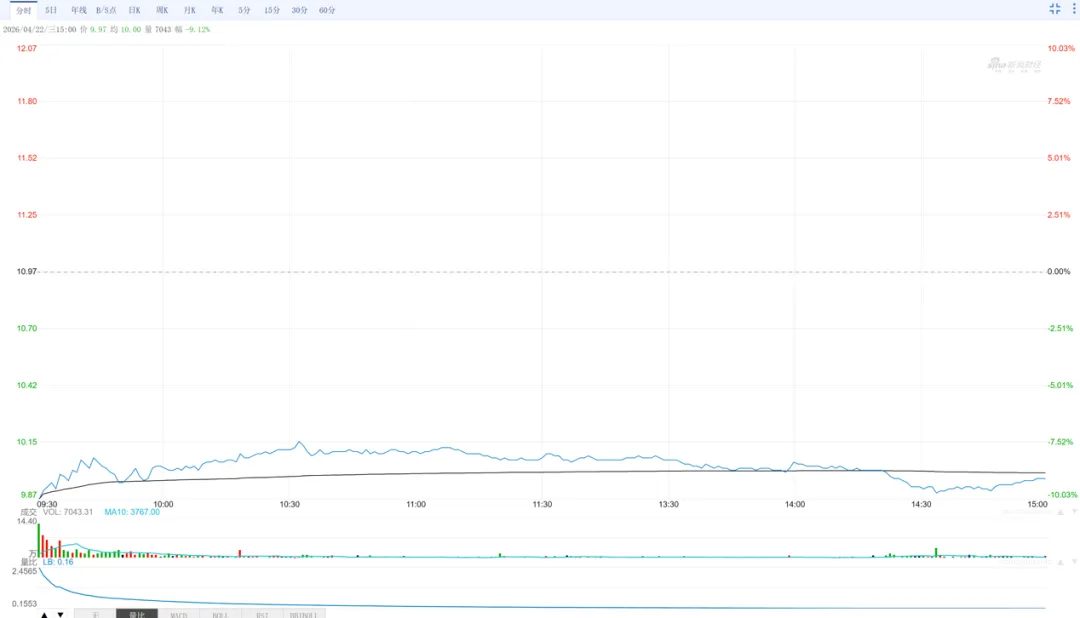

正好他最新的25年年报和26年一季报一起出了,来吃口热饭。但这两季的财报对于持有梅花生物的同学来说,就不是热饭了,可以说是奥利给了。 这不,开盘跳空跌停!虽然中间在挣扎,全天放量下跌9%还多,也基本等于跌停了。

这不,开盘跳空跌停!虽然中间在挣扎,全天放量下跌9%还多,也基本等于跌停了。

说梅花生物可能没买他股票的人没什么概念,但说起梅花味精,90年代以前的中老登应该既吃过又见过。

今天的视频分成四个部分的内容:

第一部分,不只是味精

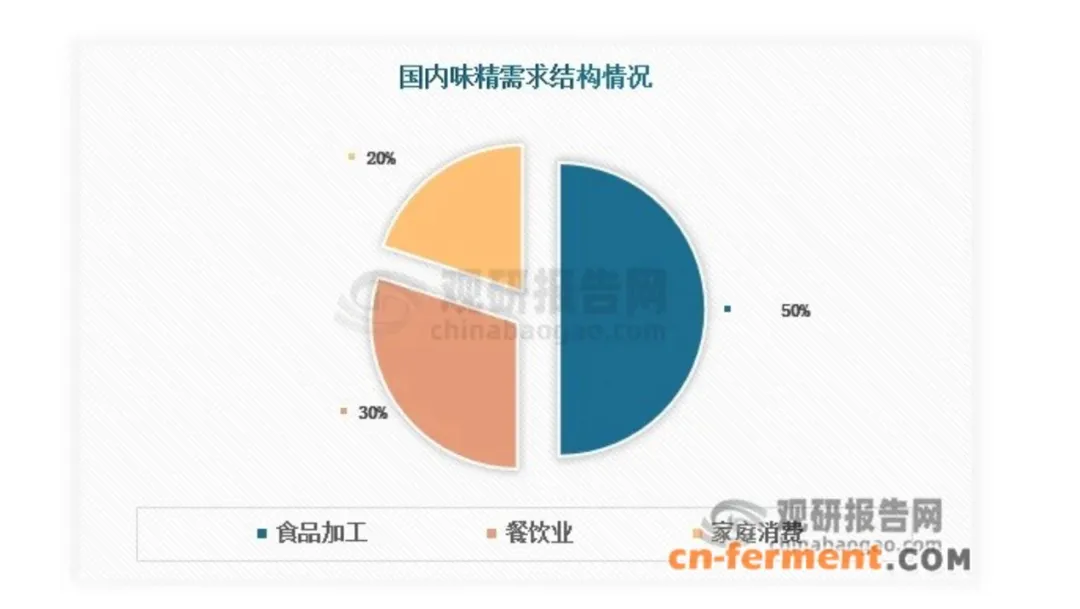

味精经过二十来年的妖魔化之后,加上很多人自己做菜也更讲究原味,现在在家庭烹饪这儿用味精的越来越少了。但我敢说,99.99%的人不说每天,每周吃点味精是跑不掉的。因为味精除了在家庭烹饪中使用,还大规模地在餐饮行业和食品加工行业使用。

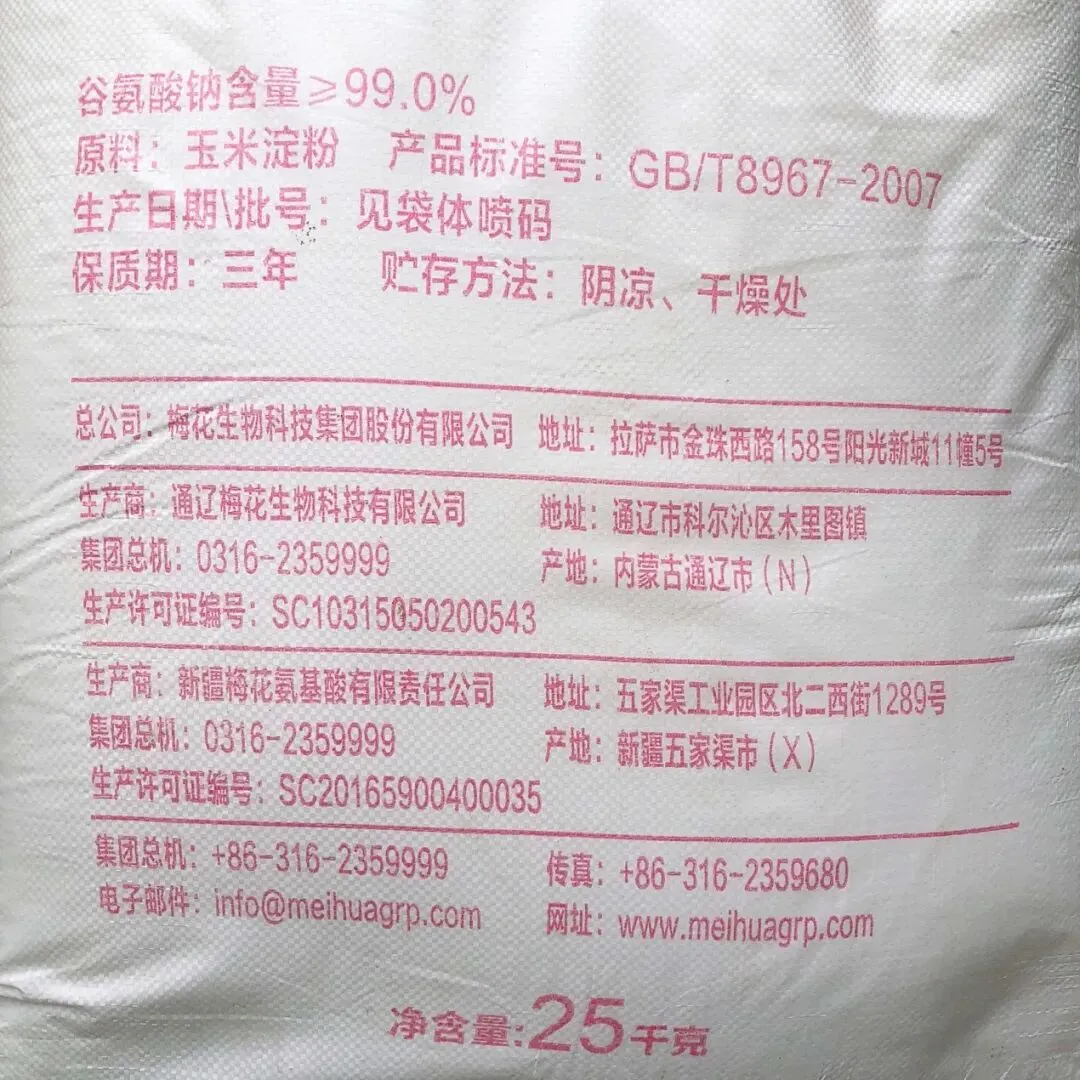

这是国内味精需求结构,其中家庭消费只占20%,餐饮行业占30%,食品加工占50%。如果你要下馆子,要点外卖,要吃零食,多少都得吃点味精。 这一大袋50斤装的就是卖给食品加工厂的。味精一小粒一小粒的看着像化工黑科技,对身体不健康,

这一大袋50斤装的就是卖给食品加工厂的。味精一小粒一小粒的看着像化工黑科技,对身体不健康, 但现在味精99%原料都是玉米,把玉米结构里大部分的淀粉糖化以后,再进行微生物发酵就会得到谷氨酸钠,再提纯结晶就成了味精。

但现在味精99%原料都是玉米,把玉米结构里大部分的淀粉糖化以后,再进行微生物发酵就会得到谷氨酸钠,再提纯结晶就成了味精。 味精只是外观不讨喜,并没有任何危害,最多也就是吃多了口渴。

味精只是外观不讨喜,并没有任何危害,最多也就是吃多了口渴。

所以即使现在家庭烹饪用的味精越来越少,但餐饮行业和食品加工行业的总体需求还在慢慢增加。

所以在味精市场这块是反直觉的,需求不仅没少,而且在增加的。

所以在味精市场这块是反直觉的,需求不仅没少,而且在增加的。

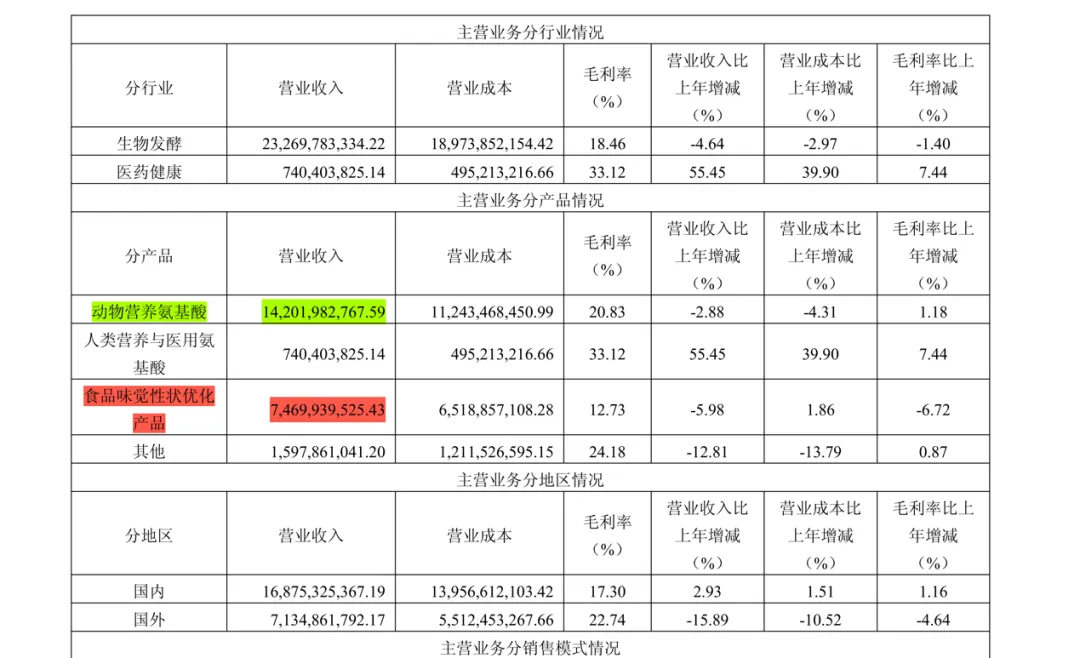

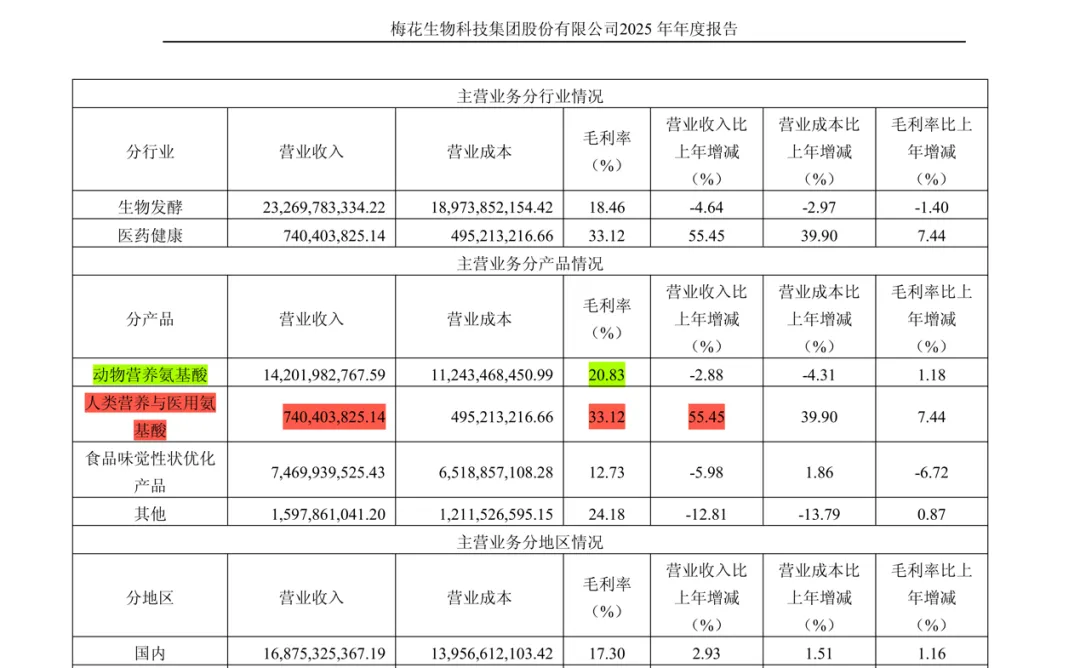

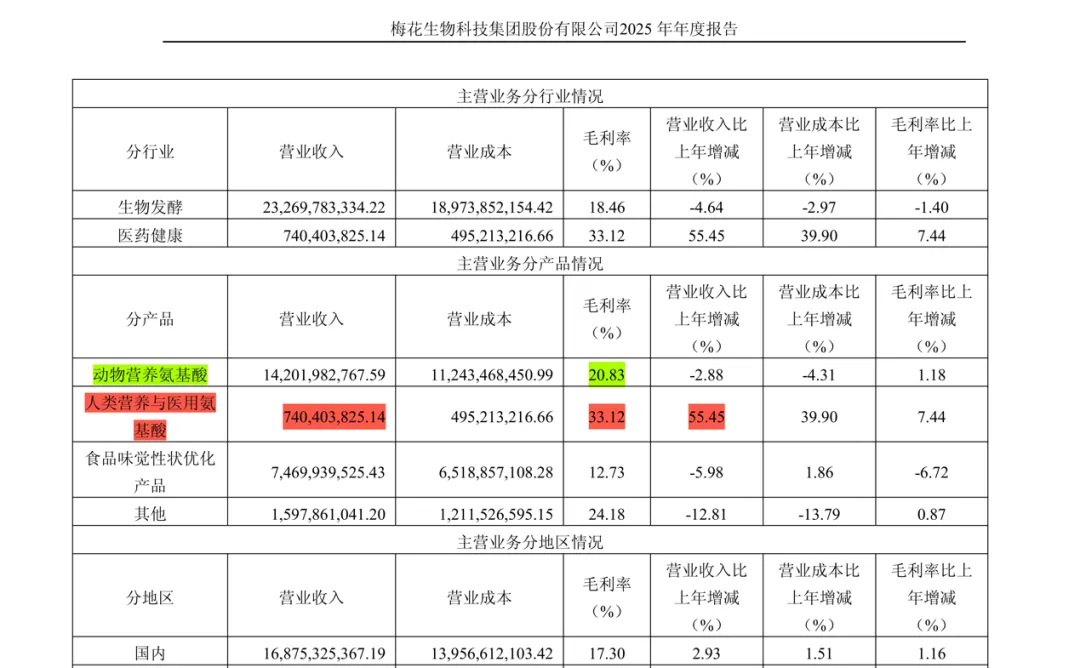

梅花生物的味精虽然更为人所知,但他也不只是做味精的。 在他最新25年年报第20页的分产品营收情况表里,标红的食品味觉性状优化产品,也就是味精,25年的营收是74亿,占总营收的31%;标绿的动物营养氨基酸营收142亿,占总营收的59%,味精不是梅花生物营收的大头,这个动物营养氨基酸才是。味精和动物营养氨基酸这两项加起来占了总营收的90%,梅花生物的核心业务就是这俩了。

在他最新25年年报第20页的分产品营收情况表里,标红的食品味觉性状优化产品,也就是味精,25年的营收是74亿,占总营收的31%;标绿的动物营养氨基酸营收142亿,占总营收的59%,味精不是梅花生物营收的大头,这个动物营养氨基酸才是。味精和动物营养氨基酸这两项加起来占了总营收的90%,梅花生物的核心业务就是这俩了。

这个动物营养氨基酸主要是赖氨酸和苏氨酸两种氨基酸,都是动物自身无法合成的,必须从饲料里摄取的关键营养。 像新希望这种饲料企业就是他的大客户。饲料里需要大量添加这两种氨基酸,猪和家禽吃了才长得快。这两种氨基酸的生产方法跟味精差不多,也是用玉米作为原料,通过微生物发酵法来提取。

像新希望这种饲料企业就是他的大客户。饲料里需要大量添加这两种氨基酸,猪和家禽吃了才长得快。这两种氨基酸的生产方法跟味精差不多,也是用玉米作为原料,通过微生物发酵法来提取。

因为生产氨基酸这种东西他的技术门槛不高,门槛不高就很容易招来很多竞争对手,而且门槛不高也意味着利润率不会很高,这两方面劣势就要求企业在成本上体现优势才能在这行生存下来 。规模化就是拉低成本特别好的办法,现在梅花生物的赖氨酸和苏氨酸的产销量都是世界第一。他的赖氨酸和苏氨酸产能都占了全世界的三分之一左右。产能这么高,带来规模化后的成本优势就很明显。

。规模化就是拉低成本特别好的办法,现在梅花生物的赖氨酸和苏氨酸的产销量都是世界第一。他的赖氨酸和苏氨酸产能都占了全世界的三分之一左右。产能这么高,带来规模化后的成本优势就很明显。

他在规模化的同时,也在建厂的选址上很讲究。 梅花生物是河北廊坊的企业,但他把新建的产能都建在内蒙通辽、新疆五家渠、吉林白城这些离总部很远的地方,这些地方都有个共同点,都是玉米的大产地。因为无论是做味精还是做动物氨基酸,原料都是玉米,

梅花生物是河北廊坊的企业,但他把新建的产能都建在内蒙通辽、新疆五家渠、吉林白城这些离总部很远的地方,这些地方都有个共同点,都是玉米的大产地。因为无论是做味精还是做动物氨基酸,原料都是玉米, 把新厂建在这些地方,既有当地政府给优惠政策,优先优惠供给玉米,而且还少了很多运输仓储环节,这样就把成本在规模化之外又拉低了很多。这是不是当年穗宗所梦想的样子。

把新厂建在这些地方,既有当地政府给优惠政策,优先优惠供给玉米,而且还少了很多运输仓储环节,这样就把成本在规模化之外又拉低了很多。这是不是当年穗宗所梦想的样子。

第二部分,财报里的问题

梅花生物最新的年报和一季报可以说是爆雷了。那雷爆在哪儿呢?主要是四个方面。首先,看一个企业是不是在向前发展,营业收入是最核心的指标之一,这就像你每年的收入,肯定也是衡量你财务状况最重要的指标。企业每年的营收如果不断增加,就说明企业在发展;如果企业每年营收持续下降,就像你的收入每年在下降,肯定是有问题的,梅花生物的第一个问题就在这里。

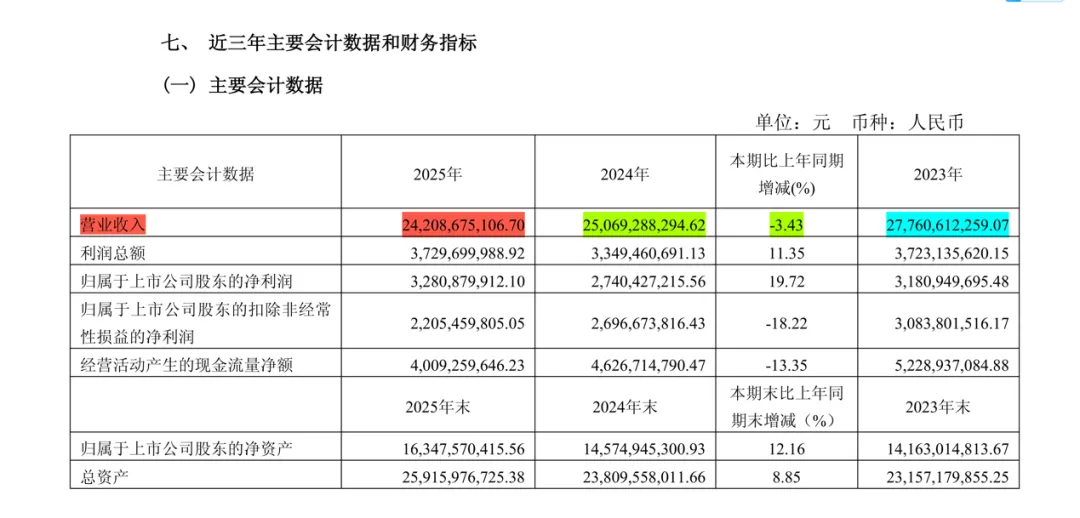

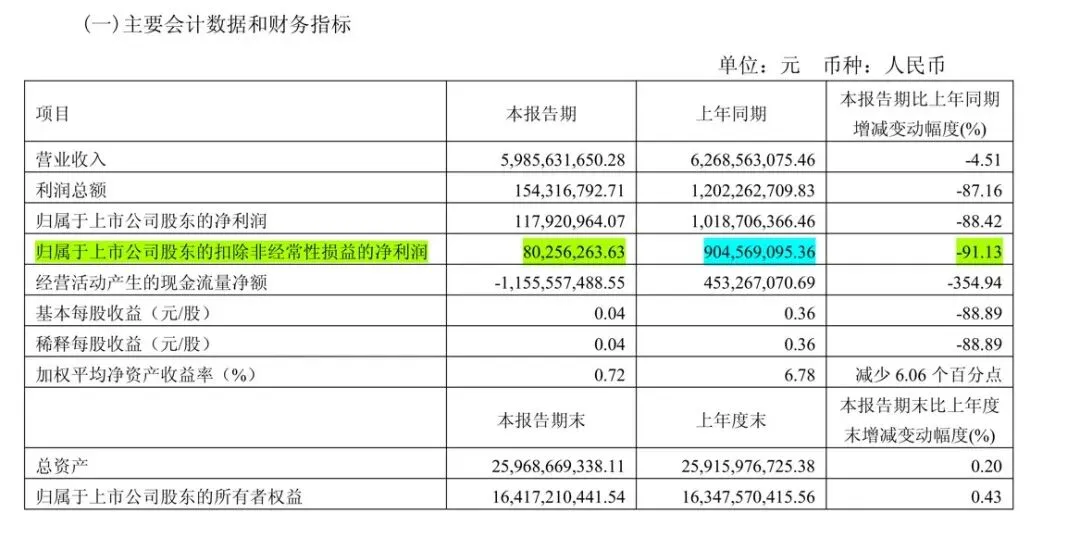

在梅花生物25年年报第9页的主要会计数据表里,标红的25年的营业收入是242亿,相比标绿的24年营收250.6亿少了3.43%,相比标蓝的23年的277.6亿少了12.79%,连续几年都在降低。

在梅花生物25年年报第9页的主要会计数据表里,标红的25年的营业收入是242亿,相比标绿的24年营收250.6亿少了3.43%,相比标蓝的23年的277.6亿少了12.79%,连续几年都在降低。

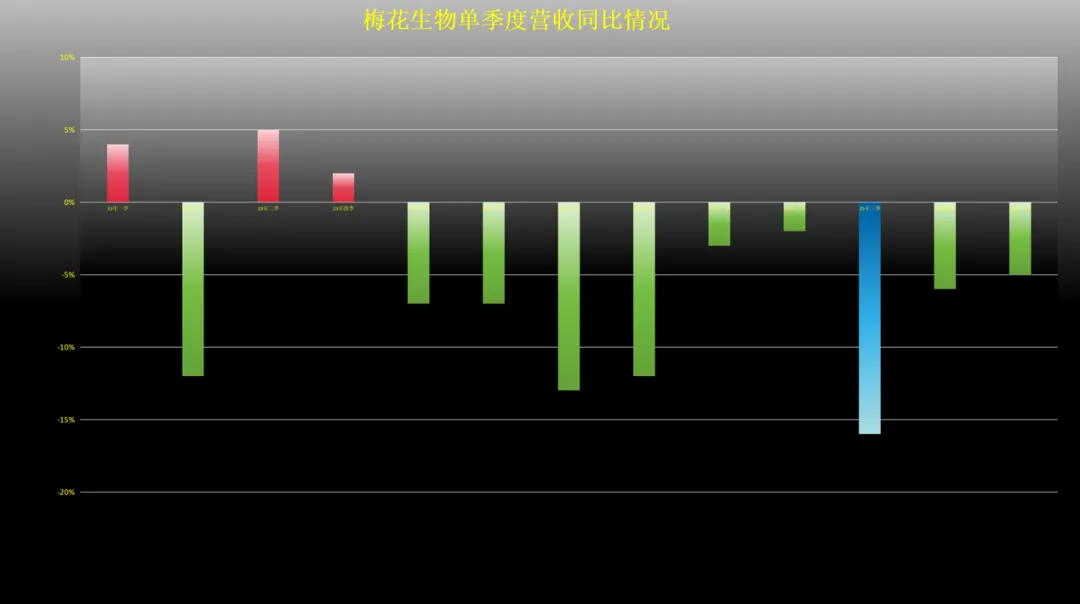

而且我们看财报看企业营收,不能简单把全年营收混在一起看,要拆分成每个季度的数据同比来看,这样才会准确。梅花生物的营收不仅这几年每年都在慢慢减少,而且拆分成季度来看也挺不好看的。

我把他2023年一季度到2026年一季度每个季度的营收按同比百分比做了一个表,大家就可以一目了然了。其中红色柱子代表了当季营收相比去年同期增加了百分之多少,绿色柱子代表当季营收比去年同期减少了多少,柱子越长增加或减少就越多。可以看到,2023年他虽然有三个季度增加了,但第二季度减少的量比其他三个季度加起来都多,从而形成了2023年全年营收的减少。2024年更是四根大绿柱子。2025年虽然看起来柱子短了一点,但这是在24年同期每个季度减少非常多的情况下,还在继续减少,而且最新的两个季度减少又扩大化了。

梅花这两年多营收的减少,主要还是因为前面说的,他现在营收最大头的赖氨酸和苏氨酸已经是世界第一了,第一就说明在这个领域他的增长也基本到头了。 再加上最近两年猪肉价格一直在慢慢下降,猪企和养殖户也在减产,饲料价格也在降,你饲料添加剂的价格也自然要降。一方面没有什么扩展空间,另一方面单位价格又在降,营收自然也就降了。

再加上最近两年猪肉价格一直在慢慢下降,猪企和养殖户也在减产,饲料价格也在降,你饲料添加剂的价格也自然要降。一方面没有什么扩展空间,另一方面单位价格又在降,营收自然也就降了。

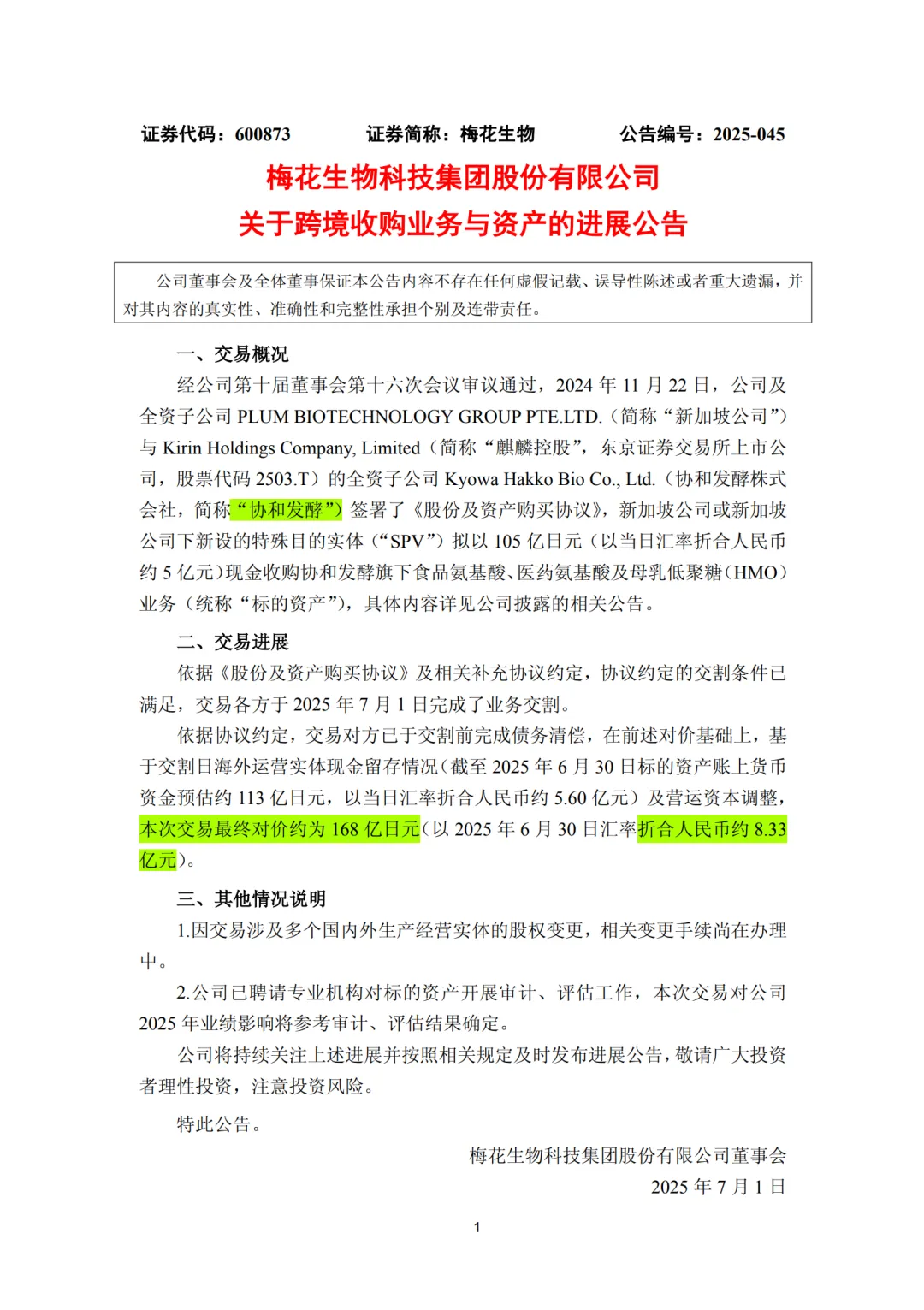

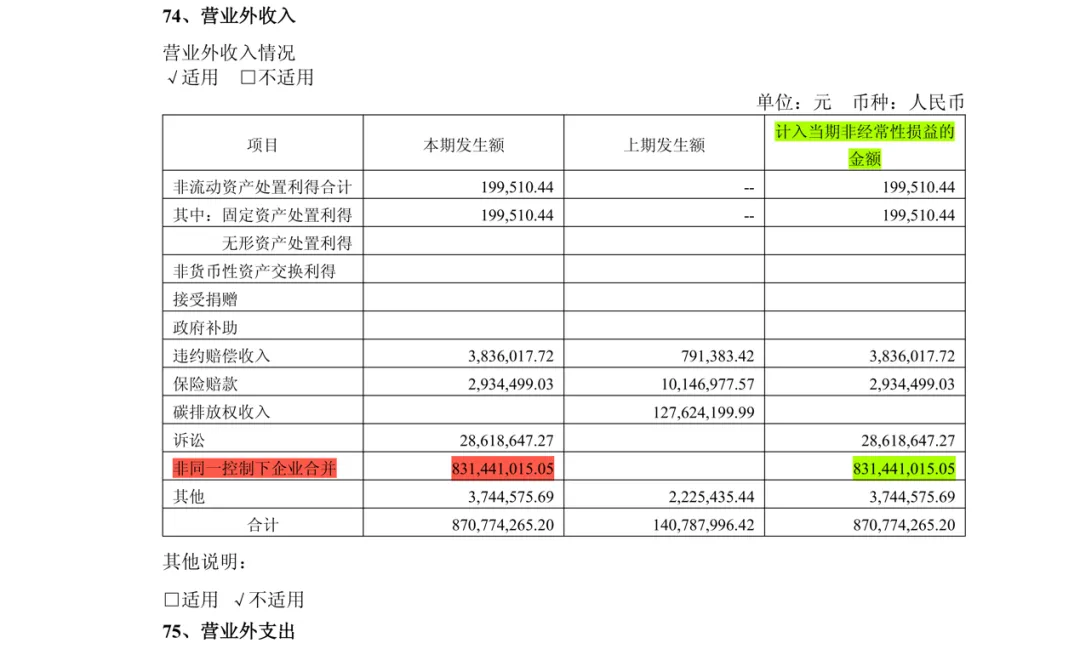

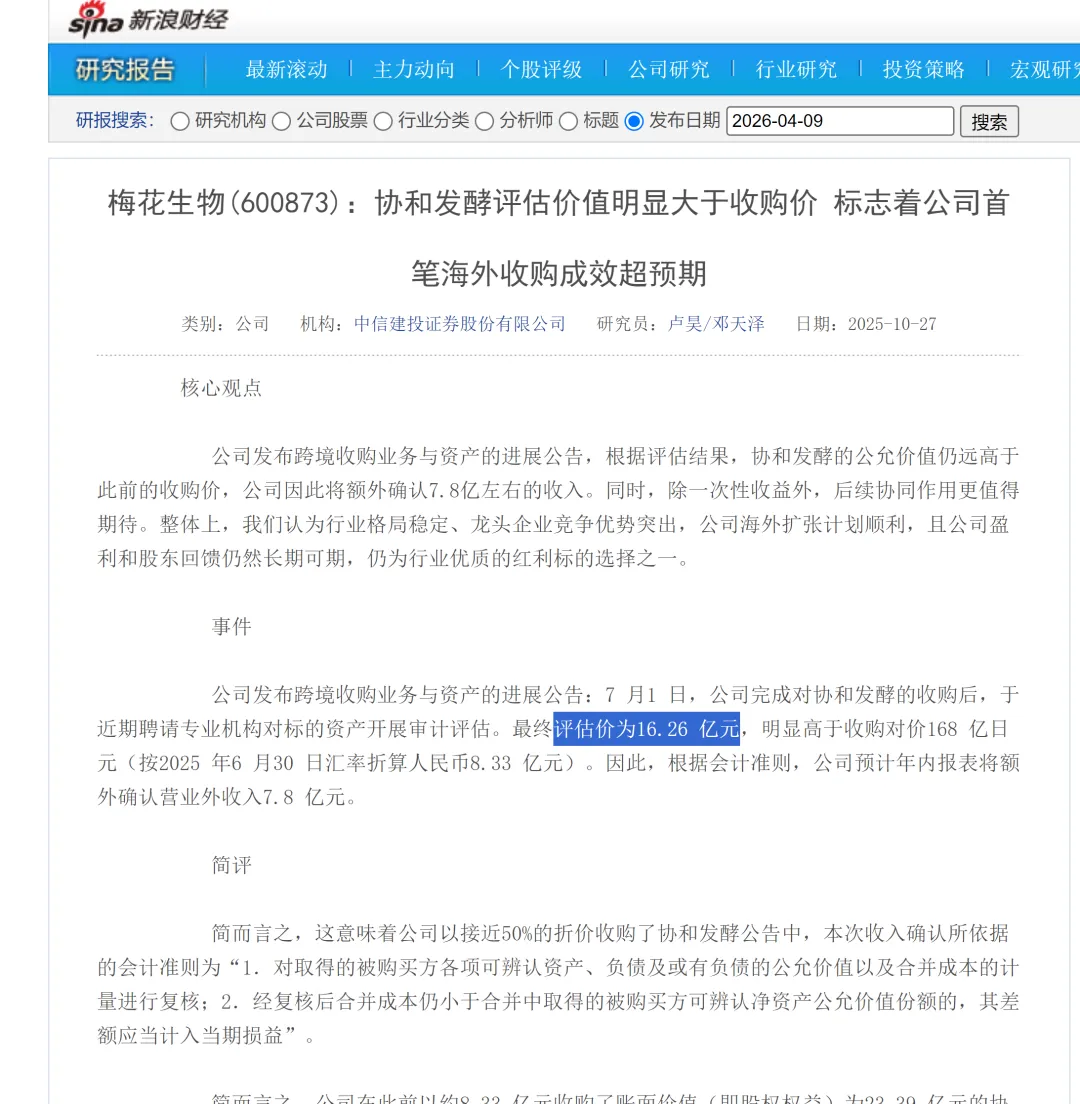

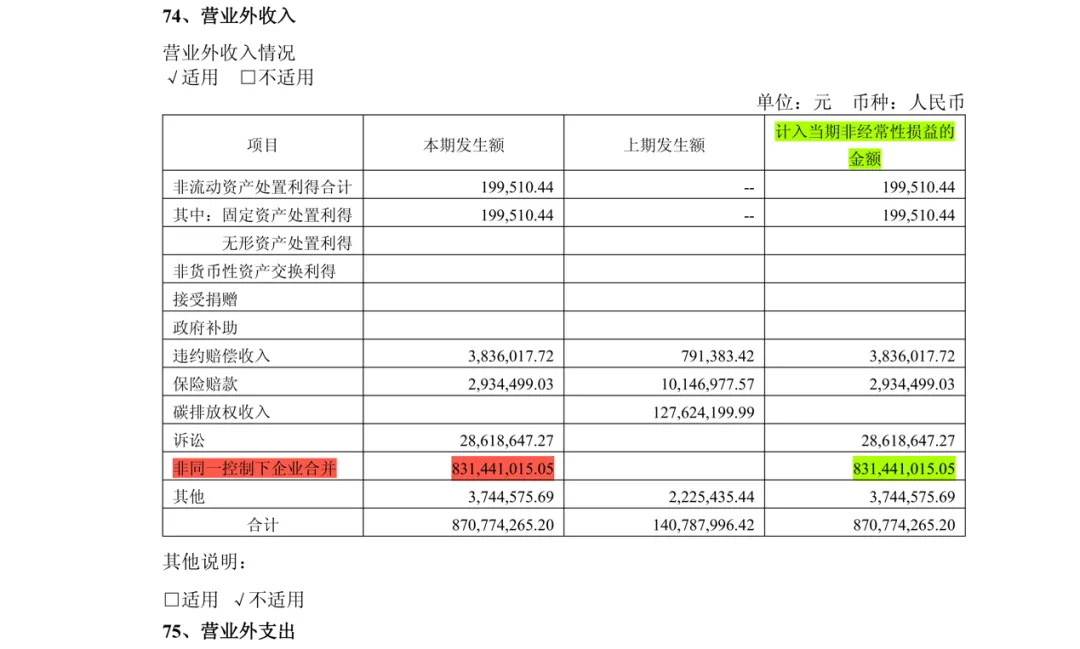

而且别看25年第三季度减少的不太多,但在这个季度梅花有个大事件,在他25年7月1日关于跨境收购业务与资产的进展公告里,标绿的部分,他以168亿日元,折合人民币8.33亿元,收购了日本“协和发酵”公司。 在他25年年报第185页的营业外收入情况表,标红的非同一控制下企业合并8.31亿,就是收购协和发酵公司产生的收入。还确认了标绿的额外8.31亿的利润。

在他25年年报第185页的营业外收入情况表,标红的非同一控制下企业合并8.31亿,就是收购协和发酵公司产生的收入。还确认了标绿的额外8.31亿的利润。

为什么收购公司还会产生营业外收入呢?而且不仅产生营业外收入,还产生了这么多利润。这是什么鬼?这是一个企业在收购过程中相对比较少见的负商誉情况造成的。负商誉对应的就是商誉,就是一个企业要收购其他公司,一般来说,都要溢价收购人家才会卖。

就像我开的BB火锅店,生意非常好,市场估值100万。Jack马想把我的店买过去,但因为火锅店很赚钱,他按市场估值出价我根本不为所动。这时候,不差钱的Jack直接甩250万糊我脸上,这个可以有,我就开心地把火锅店转让了。因为收购价是250,市场价是100,多出来的150万在财报上也得记下来,这笔钱就会被记在商誉这个科目下,在资产负债表的非流动资产里,类似品牌价值,是一种虚拟资产,很不实在。说到底,就是收购产生的溢价部分。

而负商誉就是我开的火锅店,生意不好一直亏,我就想转让出去,市场估值虽然也是100万,但无人问津。这时候,谨慎的Pony马说70万可以接盘。我为了脱手也就答应了,Pony马就等于便宜了30万收购了,这30万对于他来说就是营业外收入,也产生了负商誉30万,这30万要计入营业收入里,还要算作他的净利润多了30万,但不计入商誉这个科目里。

梅花生物收购协和发酵也像Pony马一样,是相对市场价打折买的。机构对协和发酵资产审计评估价为16.26亿元,相比8亿多的收购价,不就是便宜了8亿多嘛。 但这个评估价也挺虚的,所以这增加的8.31亿的营收和净利润都很虚。如果25年三季度扣除了8.31亿的营收,那这个季度的实际营收就是51亿,同比就减少了16%,我把这实际的减少的量跟我之前做的每季度营收同比增减图再比较一下,其中蓝色柱子是25年三季度剔除营业外收入减少的幅度,是不是跟之前有很大差距。

但这个评估价也挺虚的,所以这增加的8.31亿的营收和净利润都很虚。如果25年三季度扣除了8.31亿的营收,那这个季度的实际营收就是51亿,同比就减少了16%,我把这实际的减少的量跟我之前做的每季度营收同比增减图再比较一下,其中蓝色柱子是25年三季度剔除营业外收入减少的幅度,是不是跟之前有很大差距。

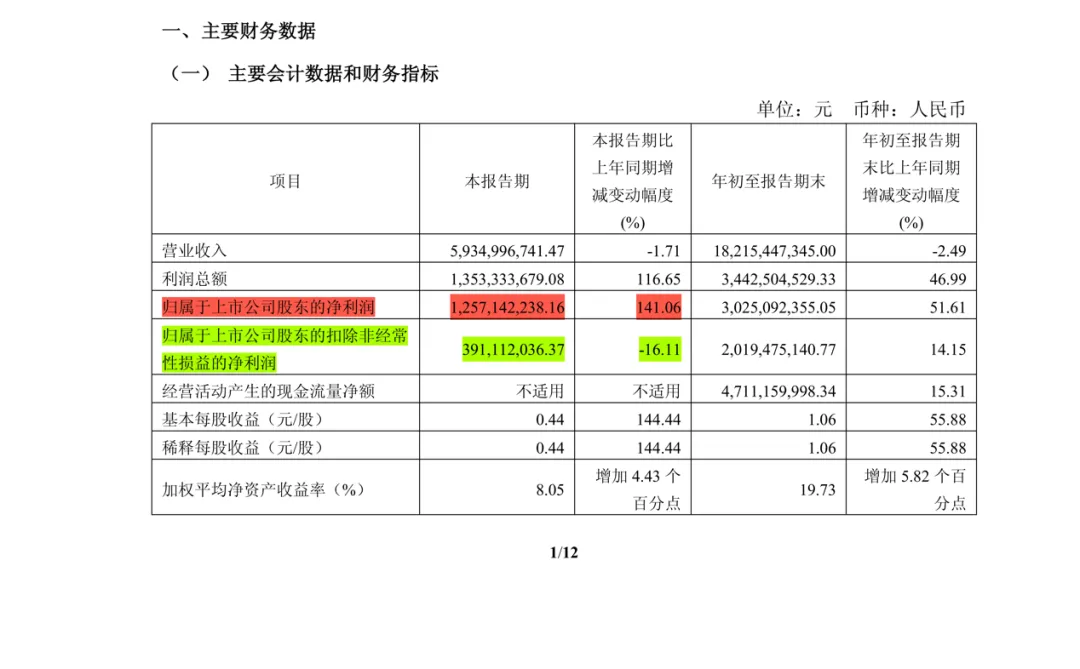

再来看25年三季报第1页的主要会计数据表,标红的这个季度净利润是12.57亿,同比增加了141.06%,标绿的扣非净利润是3.9亿,同比减少了16.11%,比净利润少了9亿多,这其中绝大部分就是之前收购协和发酵凭空产生的8.31亿,把这8.31亿扣除之后才是他真实的利润,所以扣非净利润跟他的净利润差距有这么大。

这也是我一直强调我们看企业的利润情况,不要简单只看净利润,而主要看扣非净利润,扣非净利润相对干净得多,弯弯绕绕也少得多。说到扣非净利润,就是梅花最新两季财报的第二个雷了。

这也是我一直强调我们看企业的利润情况,不要简单只看净利润,而主要看扣非净利润,扣非净利润相对干净得多,弯弯绕绕也少得多。说到扣非净利润,就是梅花最新两季财报的第二个雷了。

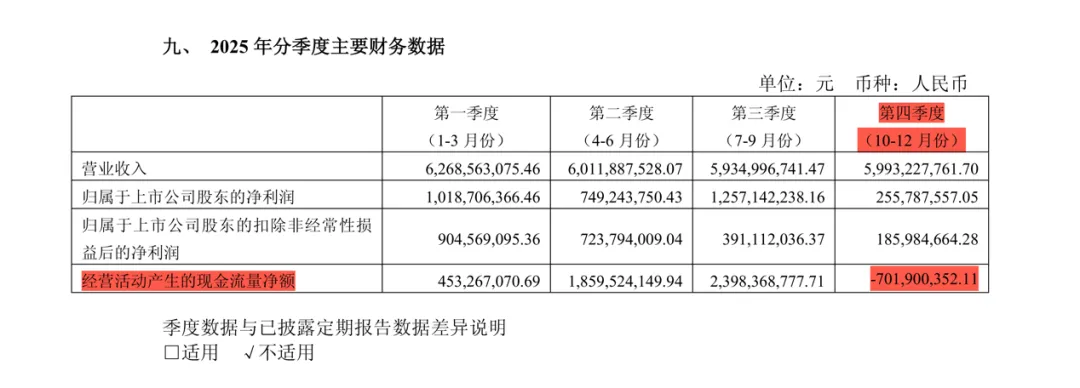

梅花生物之前几个季度的扣非净利润还不错,但从25年三季报开始就不行了,他25年第三季度扣非净利润同比减少了16.11%。在他25年年报第10页的分季度主要财务数据表里,标红的第四季度扣非净利润是1.85亿,相比24年四季度9.3亿爆降80%。而在26年一季报第1页的主要会计数据表里,标绿的26年一季度的扣非净利润是0.8亿,相比标蓝的25年一季度9亿爆降91.13%。这连续三季的真实利润下降太多了,这里扣的星非常多。

梅花生物第三个雷是最新的26年一季度毛利率降幅突破这项评星的下限了,这儿被扣了十星。

在26年一季报第8页的利润表里,标红的26年一季度的营业收入是59.85亿,标绿的营业成本是54.15亿,最新这个季度的毛利率等于营业收入59.85减营业成本54.15等于5.7亿,再除以营业收入59.85亿再乘以100%等于9.52%。毛利率9.52%是个什么水平呢?传闻巴菲特有两个选股指标,其中一个就是毛利率要大于40%,而梅花生物最新的才9.52%,不仅这毛利率的绝对数难看,相对数也难看。

去年同期标紫的营业收入62.68亿,标蓝的营业成本47.26亿,去年同期的毛利率=(62.68-47.26)÷62.68×100%=24.6%。就是说,今年一季度相比去年一季度的毛利率下降了15个百分点。环比25年四季度我就不展开算了,直接给个结果,26一季度相比25四季度下降了接近10个百分点。环比和同比的下滑程度都突破了我评星的下限。而且不仅一季度毛利率降幅吓人,25年四季度就开始下降了,也是同比环比都在降,只是降得稍微少一点,同比降了一个百分点,环比降了两个百分点,四季度的财报毛利率这儿我也扣了三星。

毛利率大幅下降说明企业成本控制不住了,成本端崩掉了。这还没完,梅花还有第四个雷,就是他的经营活动现金流从四季度开始,由正转负了。做生意虽然利润很重要,但有时候现金流更重要,经营活动现金流就是最核心的现金流指标。

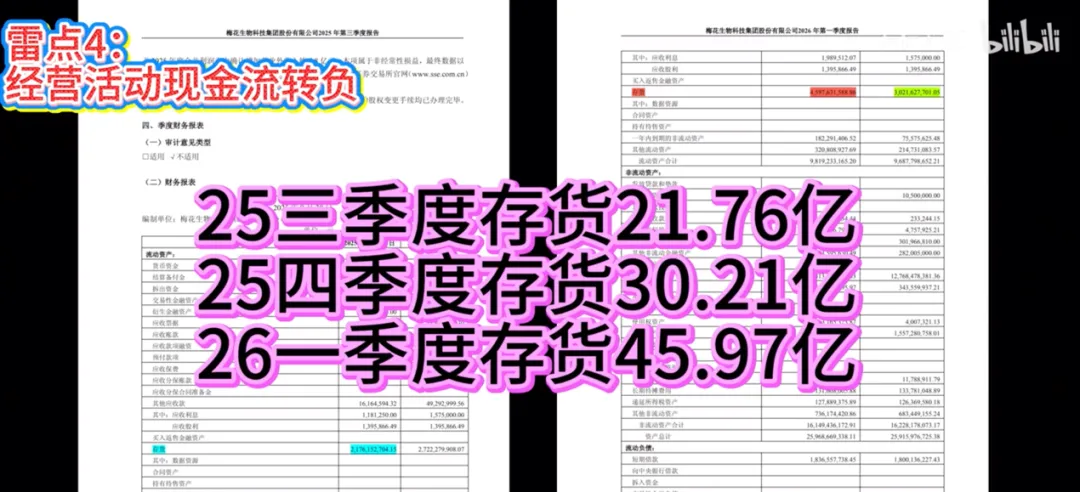

在25年年报第10页的分季度主要财务数据表里,标红的第四季度经营活动产生的现金流净额,也就是经营活动现金流,如果一般不特指的现金流也是指的这个,四季度是负的7亿。 在26年一季报第10页的现金流量表里,标绿的经营活动现金流是负的11.55亿。连续两个季度都是负的。说明这两个季度梅花这生意做得,现金在净流出,这就很要命了,很多公司真正的爆雷,就像恒大那样,就是现金流不行了。

在26年一季报第10页的现金流量表里,标绿的经营活动现金流是负的11.55亿。连续两个季度都是负的。说明这两个季度梅花这生意做得,现金在净流出,这就很要命了,很多公司真正的爆雷,就像恒大那样,就是现金流不行了。

而且现金流由正转负也体现在财报里的其他科目里,财报里的很多科目是会互相影响的。

在25年三季报第6页资产负债表里标蓝的存货是21.76亿,在26一季报第6页的资产负债表里,标绿的25年四季度的存货是30.21亿,标红的26年一季度的存货就增加到了45.97亿,连续两个季度都增加了50%,存货半年翻了一倍多。这其实就是企业卖不出货了,滞销的商品变成了存货,不仅吞噬了利润,也吞噬了现金流,就是经营活动现金流由正转负的一个侧面证明。

营收下降、扣非净利润大幅下降、毛利率大幅下降、经营活动现金流由正转负这四个大负面,可以说是铺天盖地,企业在某一两项出点问题没什么,考试有一两道题答错了没关系,但大规模空白交卷,那就糟了,所以这股价也就崩了。

第三部分,妙招or臭棋

梅花生物最近两个季度的财务数据崩盘跟市场大环境有关,也跟他收购协和发酵有很大关系,这么大一笔并购不说是蛇吞象,至少也是蛇吞羊,是要花费很多精力和成本来消化这个国外的公司的。但他这笔收购还是有很强的战略目的。第一个目的就是前面所说的,梅花现在最主要的产品,动物营养赖氨酸和苏氨酸都是世界第一了,第一就意味着没多大发展空间了。但要继续发展,就需要找到第二增长曲线。

协和发酵跟梅花相同的是,他俩都是做氨基酸的;不同的是,梅花主要做给动物提供营养的氨基酸,协和主要做给人提供营养和医用的氨基酸。动物用的标准肯定要比人用的要低得多,价格也肯定要低。所以梅花收购协和,就是在自己主营业务的相关领域进行有关联的拓展,向高端化进军。

在他25年年报第20页的分产品营收情况表里,标红的人类营养与医用氨基酸25年营收是7.4亿,只占总营收的3%。占比少,就有更大发展空间。而且相比24年这项的营收,他增加了55%。 要知道在他24年年报第18页的分产品营收情况表里,标紫的人类医用氨基酸的营收只有4.7亿,相比23年还下降了15.35%。去年这部分营收下降就是促成他收购协和的一个重要动能,不然不仅发展不了还倒退,这在战略上是不可接受的。

要知道在他24年年报第18页的分产品营收情况表里,标紫的人类医用氨基酸的营收只有4.7亿,相比23年还下降了15.35%。去年这部分营收下降就是促成他收购协和的一个重要动能,不然不仅发展不了还倒退,这在战略上是不可接受的。

再加上25年人类医用氨基酸他毛利率是33.12%,比标绿的动物营业氨基酸毛利率的高13个百分点。这就是高端化的直接体现。

梅花收购协和的战略价值除了开拓第二增长曲线之外,第二个目的就是海外市场的持续开拓。日本协和发酵他毕竟是日本企业,成立于1949年,有近80年历史了,他在日本国内和欧美就有很多存量市场,梅花收购之后,借助他已有的渠道和知名度,把自己其他产品往里填充就更方便。

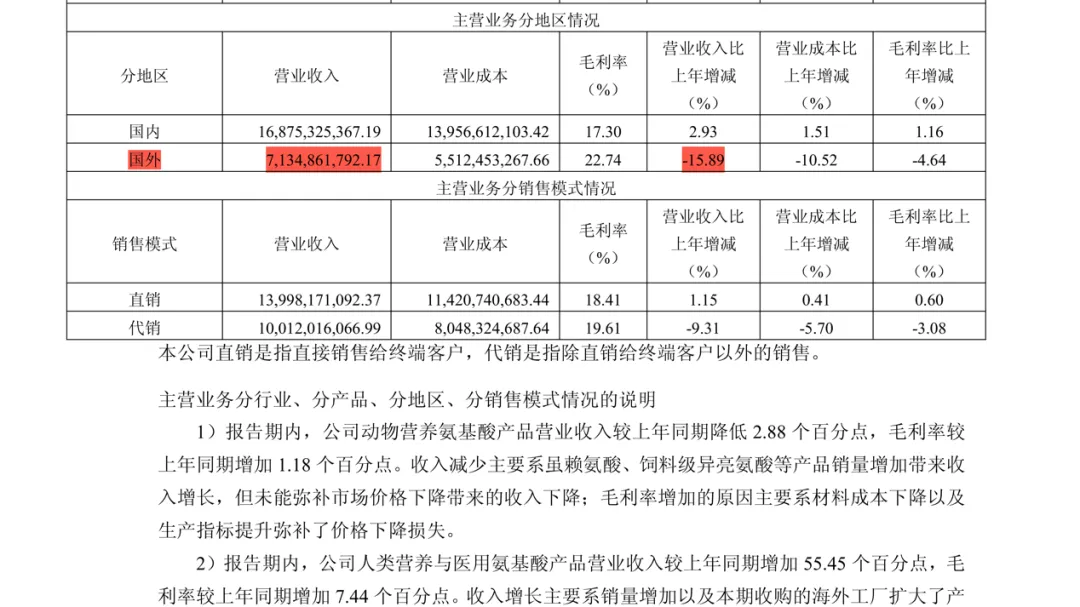

在他25年年报第20页的分地区营收情况表里,标红的25年国外营收是71.3亿,占总营收的29%,相比24年下降了15.89%。按道理来说,收购协和发酵是在25年7月份,之后有差不多半年时间整合,结果不仅这笔收购没带来国外营收的增加,反而还下降了,虽然欲速则不达,但国外不增反降说明梅花并购协和有点消化不良。

为了开拓第二增长曲线,也为了开拓海外市场,收购协和发酵都是有战略意义的一步棋,后续发展就是看公司的整合能力和执行能力了。如果把公司领导层管理公司看做下棋,仅凭这半年的情况还看不出这笔收购是妙招还是臭棋,不过这公司的领导层以前倒是下过很笨拙的臭棋。

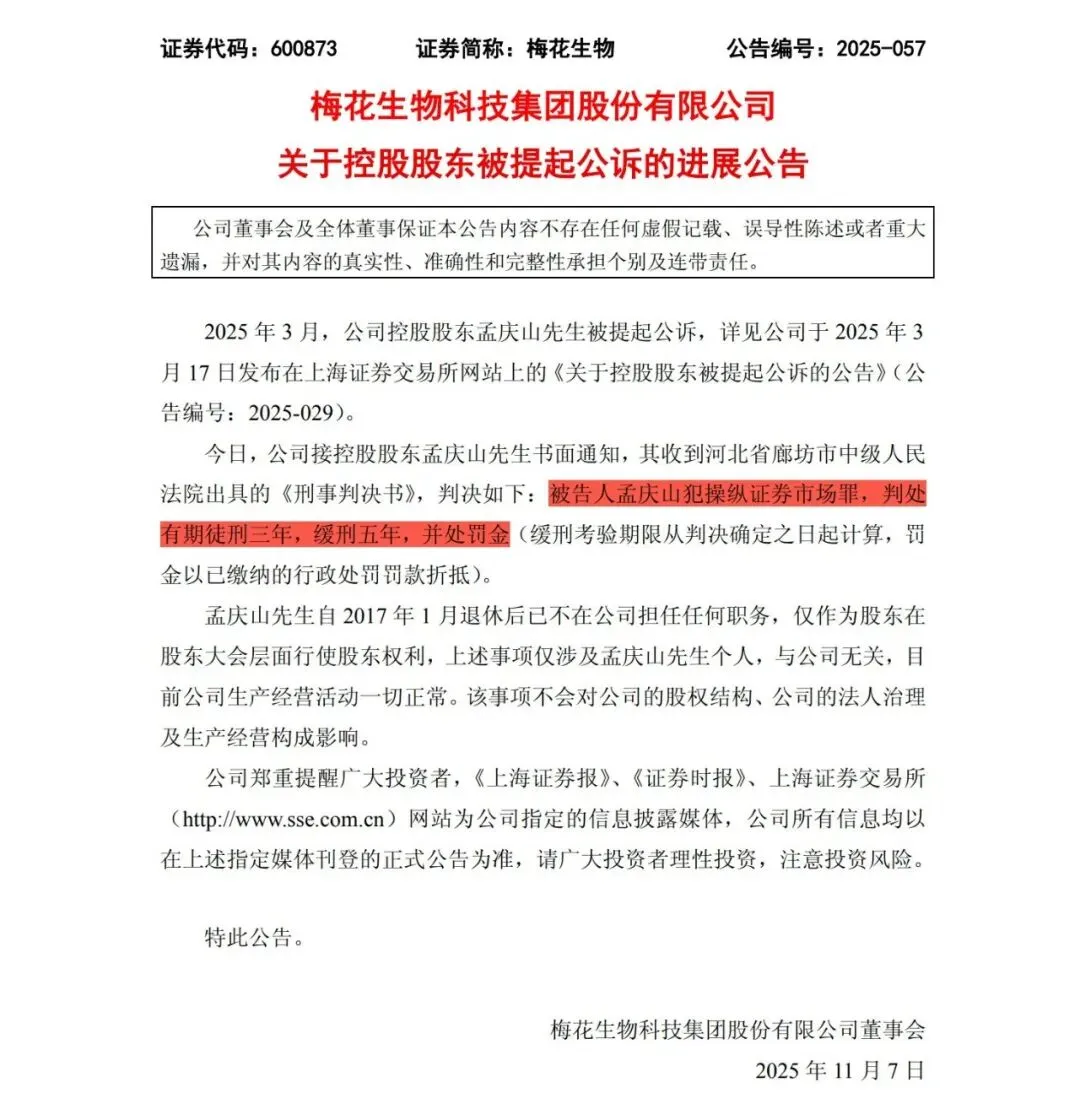

在梅花生物去年11月7号发布了一条关于控股股东被提起公诉的进展公告,公司控股股东孟庆山,犯操纵证券市场罪,判处有期徒刑三年,缓刑五年,并处罚金。

孟庆山是梅花生物的创始人之一,现在持有梅花生物30%的股份,是第一大股东,第二股东是香港中央结算有限公司,只有4%的股份。孟庆山就是断层领先的大股东。而且孟庆山从2000年就开始担任梅花生物的董事长,直到2017年退休,长达17年,可以说,梅花生物骨子里有很深的孟庆山的基因。

但很谜的是,在2014年,孟董事长联手时任董秘杨慧兴,通过控制信息发布节奏,比如延迟发布利空,集中发布利好,还有控制账户集中增持,操纵股价大涨70%,同期大盘只涨了10%,然后趁高位减持割了一波韭菜。

2017年,证监会正式对孟庆山立案调查。2020年,证监会下达了行政处罚:没收孟庆山、杨慧兴违法所得5000多万元,并对两人再合计罚款1.7亿元,同时,对孟庆山采取10年内禁入证券市场。

行政处罚完了还没完,之后就是前面说的刑事处罚,有期三年,缓刑五年,虽然不用真去吃牢饭,但也够现在快八十岁的孟庆山喝一壶了。

为什么说梅花生物有可能是臭棋篓子呢?因为孟庆山实际掌控了梅花生物接近20年,又是大股东,他在2014年犯事跟公司就不可能撇开关系。这就纯纯的一步臭棋,偷鸡不成反蚀一把米。

不过还好这几年随着时间的流逝,这件事的影响也被消化得七七八八了。从事物矛盾的另一面来看也有一个优点,就是法人治理结构有效隔离了个人风险,所以。希望公司大股东和管理层也引以为戒吧。

第四部分,如何投资梅花

梅花虽然最初的主营是做味精,以后的战略发展是做人用氨基酸,但他现在的主营还是动物营养氨基酸,毕竟现在占了他营业收入的59%。

所以要投资梅花,关注赖氨酸和苏氨酸的市场价格就很重要,这些氨基酸的市场价格并不是由梅花生物一家说了算,而是有点像煤炭石油猪肉豆粕这些大宗商品,由市场整体定价。 像赖氨酸和苏氨酸他又不像正常的大宗商品那样,在很多财经网站上有每日价格走势,不过要想追踪,也不是没办法,在中国畜牧业协会的官网上,在网站首页顶部,横栏的服务这个项目下的市场动态的二级页面里,在下面的饲料原料这儿就可以查到动物营养氨基酸每个交易日的价格。

像赖氨酸和苏氨酸他又不像正常的大宗商品那样,在很多财经网站上有每日价格走势,不过要想追踪,也不是没办法,在中国畜牧业协会的官网上,在网站首页顶部,横栏的服务这个项目下的市场动态的二级页面里,在下面的饲料原料这儿就可以查到动物营养氨基酸每个交易日的价格。

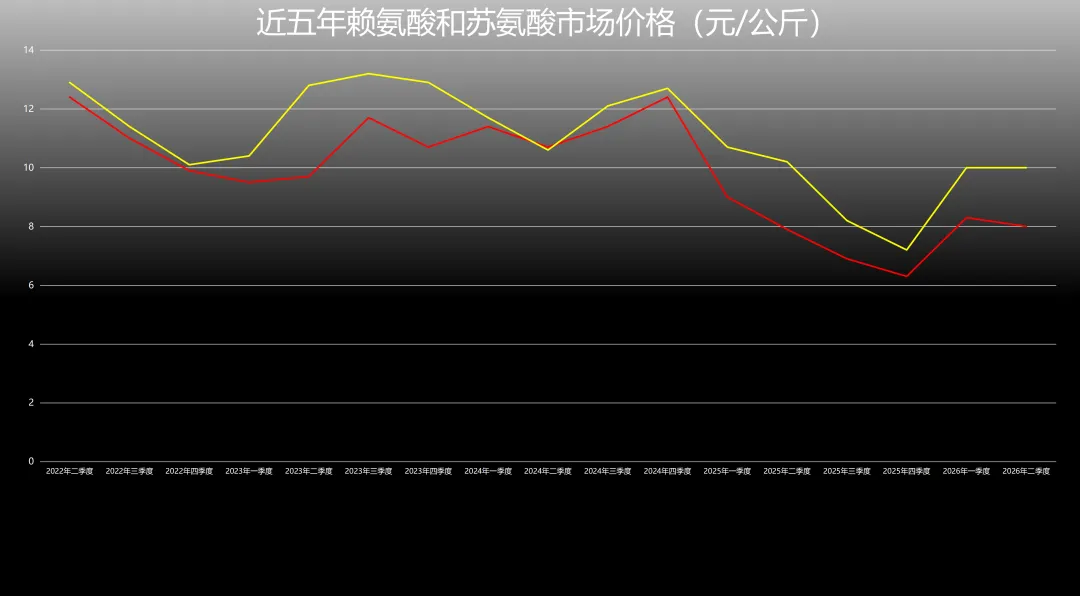

不过动物氨基酸价格还是比较小众,网站就没有把价格做成方便大家查看的K线图,只能手动查看每个交易日的大致价格。我手动统计了从2022年4月到现在最近五年的赖氨酸和苏氨酸每个季度的价格,并做了一张图表,这样看就一目了然了。搞这个图花了差不多一个小时,要个三连不过分吧。

图上是赖氨酸和苏氨酸每公斤的价格,红色线是赖氨酸价格走势,黄色线是苏氨酸价格走势。时间从左到右。现在赖氨酸最新的价格是8元每公斤,添加通货膨胀因素,现在价格在五年28%的历史区间;现在苏氨酸最新价格是10元每公斤,添加通货膨胀因素,现在价格在五年区间的46%。这种方法基本也是我评判周期股的加减星数的重要条件。因为周期股基本就是大宗商品股,相对应的大宗商品价格越低,之后涨价可能性越高,相对应的大宗商品价格越高,之后跌价的可能性越高。而我又根据周期股性质的不同,分成了三大类:有全周期股、周期股、半周期股,不同类型评星的时候周期因素的权重就会不同。像梅花生物他这种还有很多非周期的业务,以及赖氨酸、苏氨酸的周期性不是特别强,我就把他算作半周期股,周期性在他的评星上的加减星的上下限只有五颗星。

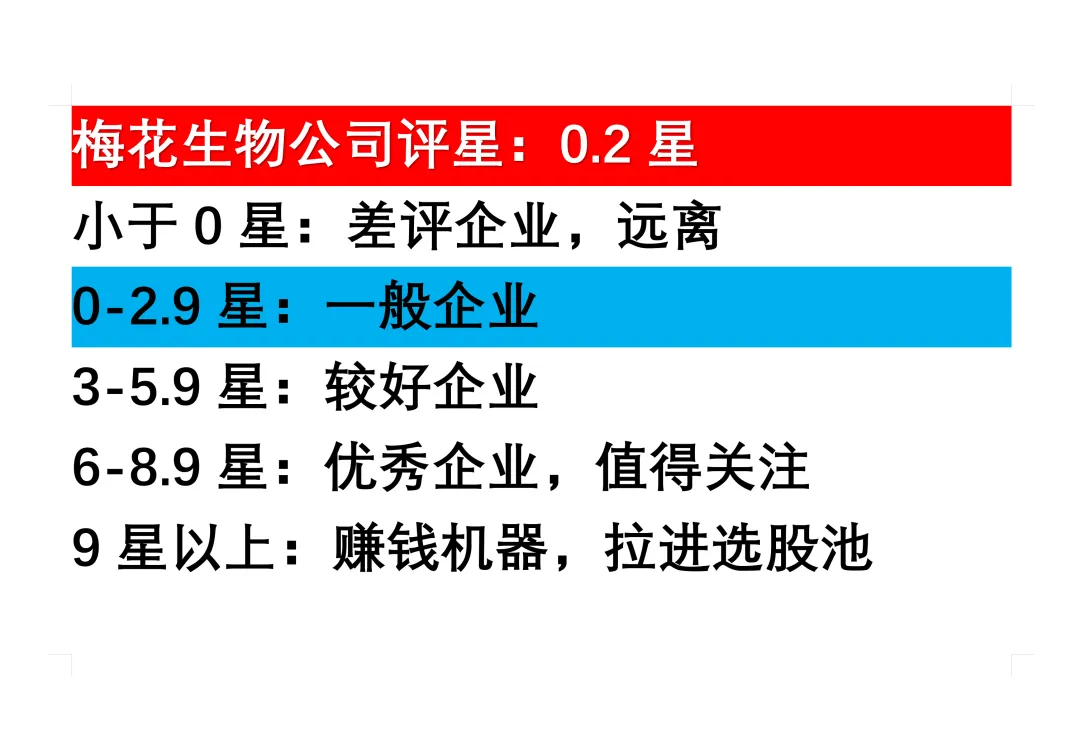

我给梅花生物公司的评星是0.2星,虽然之前的业绩还可以,但最新两季成绩单太伤了,槽点也在前面也说得很详细了。这两个季度赖氨酸和苏氨酸整体价格比较低,在这方面还给他补了一些星数,不然都是负的了。周期股就这样,大宗商品价格低的时候,我会给他按价格区间加星,高的时候减星,这样来对冲周期股的业绩。

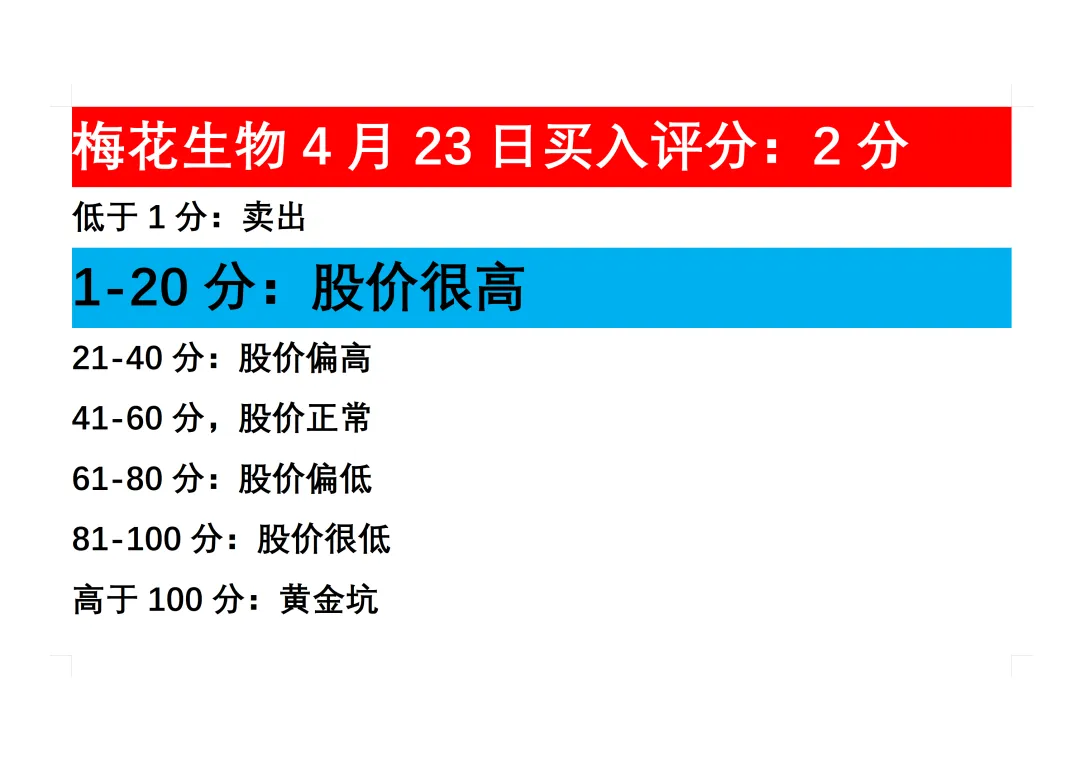

我给梅花生物股票4月23日的买入评分是2分,核心还是基础星数太低了。而且梅花生物股票连续涨了8年,3月份才创了历史新高,在这样的业绩下,长征的路才刚过湘江。

好了今天的读财报就到这里了,大家下期想看哪家公司,请在评论区留言,点赞最多的两个我二选一。