最近这一段时间又到了各企业密集发布年报和一季度报的时间了,4月25日阿胶发布了一季度报,一共14页,阿胶的年报非常简单易懂,但要是看懂其中的数据也需要下一番功夫,今天花了一点时间看了看,总体感觉是在当下的日子里,这些消费类企业的日子都不好过,对于一些其中的隐忧我们需要持续关注,待二季度报发布以后再看看。

具体的财务数据我就不罗列了, 财报上都有,感兴趣的可以看看,单纯从数据上来看,总体评价是稳健但不惊艳,其中利润增速(7.14%)跑赢营收增速(5.52%),说明盈利能力仍在改善,但属于"慢而稳"的风格。

扣非净利润增速7.69%,高于归母净利润增速7.14%,说明主营业务的利润率在持续改善,不是靠投资收益或政府补贴等非经常性项目"凑数"。毛利率从去年同期的约71.79%提升至75.52%,提升了将近4个百分点。毛利率提升的因素可能包括:核心产品价格体系稳定、高毛利新品占比提升、以及规模效应带来的成本摊薄。

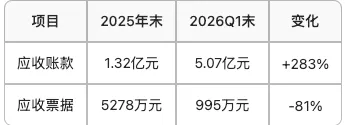

隐忧一:应收账款激增283%

一个季度内应收账款从1.32亿暴涨到5.07亿,净增3.75亿,几乎吃掉了当季全部净利润。公司解释是"本期使用授信额度发货新增应收账款",直白说就是:给经销商放宽了信用政策,先发货后收钱。这种做法的好处是短期可以冲量和维护渠道关系,但风险较大,一是如果下游动销不畅,坏账风险会显著上升;二是大量资金被应收账款占用,会拖累后续现金流;三是是否说明终端真实需求并不像报表显示的那么好?又出现了秦玉峰时代的盲目压货现象?这些只有待二季度再观察。

之所以出现上述怀疑,是第二个证据,应收票据骤降81%,可能部分通过背书转让或贴现转化为应收账款形式,本质是应收结构的腾挪,连营收票据都不收了,直接欠着,让人怀疑真实的销量。

隐忧二:销售费用增速偏高

销售费用6.80亿元占营收37.5%,这个比例相当高。而且销售费用增速(9.18%)接近营收增速的两倍,从一定程度上可以认为每多赚1块钱收入,需要多花近2块钱的销售费用去推。这在新品推广期可以理解,但如果长期维持这个水平,利润率的改善空间会被压缩。

东阿阿胶目前的市盈率为19倍,对于一家毛利率75%+、负债率仅20%、ROE约17%的滋补类中医药龙头来说,应该并不算贵。但是对应整体增速(营收+5.52%、利润+7.14%)不算快,市场期望的增长可能不止于此,这也可能是其股价近期一直下跌的一个原因吧。

当然阿胶本身的有点还是很多的,既然本文就是主要想说一说阿胶一季度报的一些问题,就不提那些值得买入的地方了,希望它能够尽快走出消费的低谷区,进入稳健增长的时代。