来自东起书房的雪球专栏

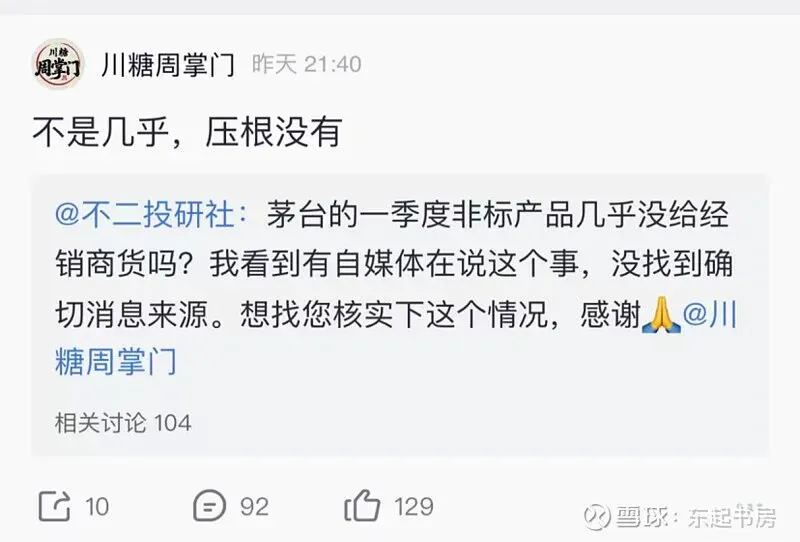

根据一则茅台酒经销商的信息,贵州茅台在2026Q1“压根没有”供货给经销商。也就是,贵州茅台2026Q1季度茅台酒营收中非标茅台的营收都来自直销,究竟有多少,不知道,但肯定非常少。

我们极端一点,先假设2026Q1这个数字(通过直销)也为0,即假定2026Q1非标茅台营收为0.

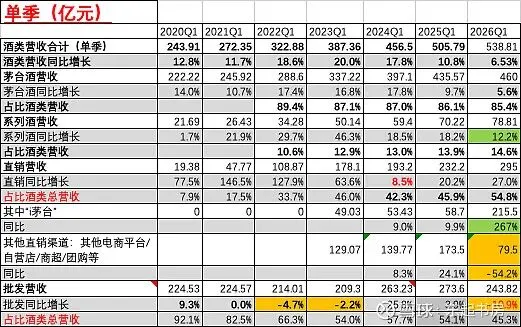

那么,在2026Q1茅台酒营收460亿元,非标茅台营收为0的话,意味着同比2025Q1增加的24.4亿元都来自普通飞天茅台的增长。要实现这24.4亿元的增长,无非两条渠道,一是通过直接压货给茅台酒经销商,那么它不是真实的消费,为全年营收增长埋下隐患;一是通过直销渠道直接销售给了消费者,那它就是实实在在的市场消费需求,未来几个季度营收继续增长可以期待。

那么着增加的24.4亿元是真实市场消费带来的吗??

如果这24.4亿元贵州茅台都通过在2026Q1压货给茅台酒经销商实现的话,除非同期的系列酒营收大幅下降抵销这部分茅台酒营收增长,批发(经销商)渠道营收势必同比2025Q1增长。但事实上,2026Q1财报显示2026Q1批发渠道仅仅243.8亿元,同比减少了30亿元左右,同比下降了10.9%,并且Q1系列酒营收为78.8,同比增长12.2%(假定系列酒营收全部经由批发渠道实现,理由后面详述)。这表明,这24.4亿元的增长不大可能是通过直接压货给经销商的批发渠道实现的,有极大可能是通过直销实现的真实的消费。

那么有没有可能贵州茅台延续过往做法“逼迫”茅台酒经销商从自营店进货普通飞天茅台酒(同时“建议”茅台酒经销商进货一定比例的系列酒),在报表上进了直销营收一栏但实际上却批发/社会经销商渠道实现的呢?事实上,如果贵州茅台采取此办法,虽书面上不强制搭售系列酒,但通过经销商考核等软捆绑手段“建议”茅台酒经销商进货系列酒,就能够取得直销营收增长和系列酒同比增长的“亮眼但富含水分”的成绩。会是这样吗?

我们知道,直销渠道大体可以分为“i茅台”平台和全国42家自营店(分布全国31个省区的自营公司)。如果2026Q1的茅台酒营收增长是通过逼迫茅台酒经销商通过直营店进货的话,那么除了“i茅台”平台以外自营店营收一定会出现同比较大幅度的增长。然而,从2026Q1财报我们看到,直销营收一共为295亿元,在“i茅台”平台实现的营收为215.5亿元,换句话说,42家直营店实现营收只有79.5亿元,同比2025Q1的173.5亿元下降了近94亿元,同比大幅下降了54.2%。造成自营店营收同比大幅下降的主要因素就是2026Q1取消了非标茅台与系列酒的强制搭售(经销商通过自营店进货每年配额外的普通飞天茅台,强制搭售非标茅台和/或系列酒),部份消费者的购买从自营店转向“i茅台”(次要因素)。

这就是说,我们据此基本上可以确定,2026Q1茅台酒的同比增长是经由直销渠道特别是“i茅台”实现的真实终端市场销售,是终端市场实实在在的消费需求所带来的真实“干货”增长(贵州茅台公司总不可能逼迫茅台酒经销商从“i茅台”抢购吧?!)。

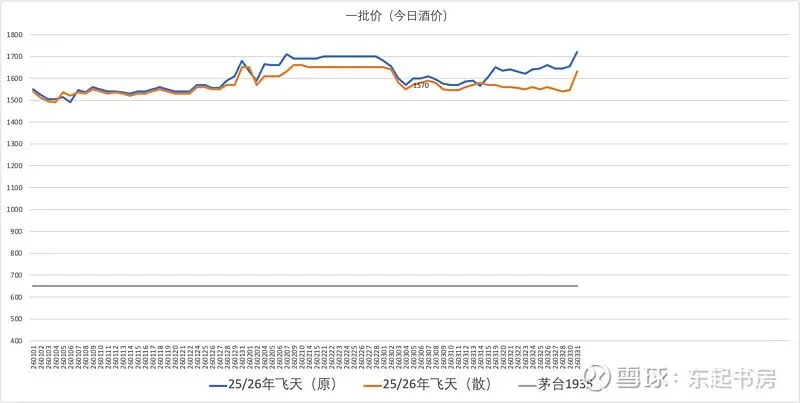

为这个结论提供另一佐证的是,假如市场没有真实需求,无论贵州茅台通过直接压货还是逼迫给经销商从直营店进货普通飞天茅台酒,经销商拿到货后为了回笼资金将不得不通过压低一批价甩货给终端市场,一批价势必将出现不断走低的态势。但事实上,在2026Q1期间,一批价的走势基本上是平稳的,并没有出现不断走低的态势(看下图)。除了1月初短暂一批价跌破1500元外,飞天茅台一批价基本保持稳步向上的态势(根据“今日酒价”数据整理)。

既然这部分茅台酒的营收增长不是靠把货压在茅台酒经销商的仓库(根本不是真实的营收,存在很大隐患),也不是通过茅台酒经销商降价甩卖实现的,那它就是真实的市场消费增加,是实实在在的茅台酒市场容量扩大带来的,不管有多大比例来自原有的飞天茅台酒消费者,有多大比例来自“i茅”平台带来的首次购买、首次消费飞天茅台酒的新的消费者所贡献的。真正重要的是,2026Q1茅台酒营收增长来自真实的市场消费增长!

实际上,据2026年3月28号“小茅i茅台”微信公众号发布的信息:“今年一季度,我们迎来了近1400万新朋友,超过398万用户买到了心仪的产品“,以及此前“小茅i茅台”在2026年2月2日发布的官方信息“绝大多数用户都是首次购买、首次饮用茅台酒”两则消息来看,2026Q1估计有超过200万人成为茅台酒的新用户/消费者。若按照每个新用户购买在Q1购买了2瓶飞天茅台计算,2026Q1新增营收将接近53亿元,数字还是相当接近Q1直销营收同比增加的63亿元。

新用户带来了新的茅台酒真实消费增量,因为Q1的茅台酒营收增长来自终端消费者的真实消费,茅台酒的营收在接下来的几个季度就具备可持续性。我们看到,春节(2026/2/23)过后,茅台酒一批价经过一周左右的时间下跌(跌破1500元)后就一直稳步攀升,到一季度末已经回到春节期间到水平,大约1700元。同时在“i茅台”上,至今为止(4/26),茅台酒相关产品依然处于每天“秒空”的抢购状态。这背后都是实实在在的真实消费在支撑。

回头说说系列酒营收。

财报显示,2026Q1系列酒营收78.8亿元,同比增加了近8.6亿元,同比增长了12.2%。这在去年Q1基数不低的情况下取得这样的增速是十分难能可贵的,尤其当今依然身处白酒行业低迷时期。只不过,我们要问的是,2026Q1的系列酒78.8亿元营收是通过终端真实消费实现的呢,还是大部份系列酒依然压在经销商的仓库中而带来的“纸面增长”??

在2026Q1批发渠道营收243.8亿元中,同比减少了30亿元,同比下降了11%。我们知道,批发渠道营收大部份来自社会经销商配额的普通飞天茅台酒营收,少部份来自非标茅台(部分大商签订了陈年茅台酒经销合同,金额不大),余下就是来自系列酒营收。2026Q1,据相关消息,除了部分大商签订了陈年茅台酒经销合同外,一季度非标产品全面停止签约、打款,同时财报显示系列酒经销商净减少255家(应该是“双向选择”的结果,也既有系列酒经销商做不动做不下去而放弃系列酒的经销,也可能是厂家终止了与部分经销商的合作)。我们假设,在当前白酒市场普遍极度低迷的情况下,消费者从直销渠道(包括i茅台和自营店)购买系列酒的比例非常有限(拿茅台1935来说,“i茅台”零售价738元,茅台酒经销商的一批价在650元左右,终端市场实际零售价在650-700元之间,消费者没有理由不从经销商处买便宜的),我们假设系列酒营收全部来自社会经销商(包括茅台酒经销商和系列酒经销商)。其中,对于茅台酒经销商来说,虽然2026Q1纸面上取消了强制搭售、采用自愿申购系列酒的做法,但茅台酒经销商出于考核(有关系列酒的考核占总分100分中的15分)和维护飞天茅台配额的考虑,很有可能依然按照“建议”(1:0.3-0.5,1吨飞天茅台进货0.3-0.5吨系列酒)进货系列酒。

按照茅台酒经销商每年大约1.7万吨普通飞天茅台配额,2026Q1已完成大约40%的相关信息,2026Q1批发渠道茅台酒营收大约是150亿元(1.7万吨*40%*2124*1169/1.13),那么余下93亿元都来自系列酒营收的话,这超出Q1系列酒78.8亿元的营收金额(假设系列酒绝大部分营收都来自批发/经销商渠道),这是不可能的。反过来说,2026Q1批发渠道营收中实际上包括至少14亿元+的非标茅台酒营收(占茅台酒Q1营收的3%,比例依然很低,不会改变以上关于茅台酒的结论)。

那么,78.8亿元的系列酒营收是完成了终端销售,还是大部份依然趴在经销商的仓库里,尤其是在Q1系列酒经销商大规模净减少255家的情况下?

我们知道,茅台酒厂考虑到经销商的资金压力,自去年起不再要求系列酒经销商提前打款。酱香系列酒(1935、汉酱、酱香经典等)不再强制压货 / 月度回款,按实际销售订货,允许轻库存运转。同时2026 年 1 月调价,出厂价从798元降到 668 元/瓶,一批价650元/瓶,i茅台零售价/终端零售价 738 元,但市场实际成交价在650 - 700元/瓶之间。虽然厂家目前是通过宴席补贴、实物奖励等促销手段来辅助动销,但总体上系列酒经销商是很难赚到钱的,最好也就是微利的状态,这也许就解释了Q1系列酒经销商出现了大规模净减少了255家。不赚钱的生意,系列酒经销商推出是必然的。余下的微利系列酒经销商动力也会有限。

“i茅台“系列酒价格偏高,系列酒经销商亏损或仅微利,两者创造的营收都不可能太高。

这就是说,兜兜转转,2026Q1的系列酒营收78.8亿元绝大部分很可能还是依靠茅台酒经销商“自愿”申报完成了。而茅台酒经销商之所以在卖掉一瓶茅台1935亏20-30元的情况下依然愿意“自愿申报”系列酒,是因为在2026Q1期间当飞天茅台一批价在短暂跌破1500元后一直保持在1600元上方时,每瓶飞天茅台依然能够保有400元+的毛利润。这是茅台酒经销商在综合衡量经销商考核分数和维持厂家良好关系以保护自己的飞天茅台配额与系列酒小幅亏损之间的得失之后作出的理性选择。

从一批价的角度来看,2026Q1“茅台1935“始终保持在650元,这也说明茅台1935终端动销在650-700元价位区间市场消化能力还是比较强的,否则一批价难以保持不变。从茅台酒经销商的角度,如果终端市场消费需求不足,价格下跌,他们将不得不降低一批价以求尽快去库存回笼资金,或者选择少进货”茅台1935“及其他系列酒。”茅台1935“一批价一直保持在650元的这一事实说明市场的足够的真实需求在这一价位是存在的,因此贵州茅台2026Q1系列酒营收78.8亿元应该是绝大部分已经完成终端销售实际营收,就算有渠道库存也非有限。因此,关于系列酒营收的结论就是,2026Q1系列酒营收增长是市场真实需求带来的,未来几个季度白酒消费环境不出现比Q1更冷的意外的话系列酒营收也是健康可持续的,起码不存在经销商库存严重积压造成系列酒营收“虚报”的情形。

综上所述,2026Q1的茅台酒营收几乎肯定全都来自终端市场销售,不存在茅台酒经销商积压库存的问题;Q1的系列酒营收增长极大可能也是来自真实的终端市场消费需求,不存在大量积压在经销商仓库的情形;这就是说,无论是茅台酒营收的同比增长,还是系列酒营收的同比增长,营收都来自终端市场的真实消费。既然是市场的真实消费需求带来营收增长,那么未来几个季度不出意外的话,全年的营收增长不低于Q1的同比增速6.5%是可以预期的、较为确定的,何况未来几个季度还存在Q1还没有的飞天茅台经销和直销渠道提价、非标茅台代售、2025Q4营收基数较低、白酒行业触底等诸多力多因素

作者:东起书房

链接:https://xueqiu.com/7186065620/385844819

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。