一、连续两个季度的盈利情况

单看Q1的业绩,确实下滑-15%,很多人就说业绩不行,是真的业绩不行吗?我认为要结合过去五年去看,因为单季度业绩波动太大,那就结合近2个季度看。

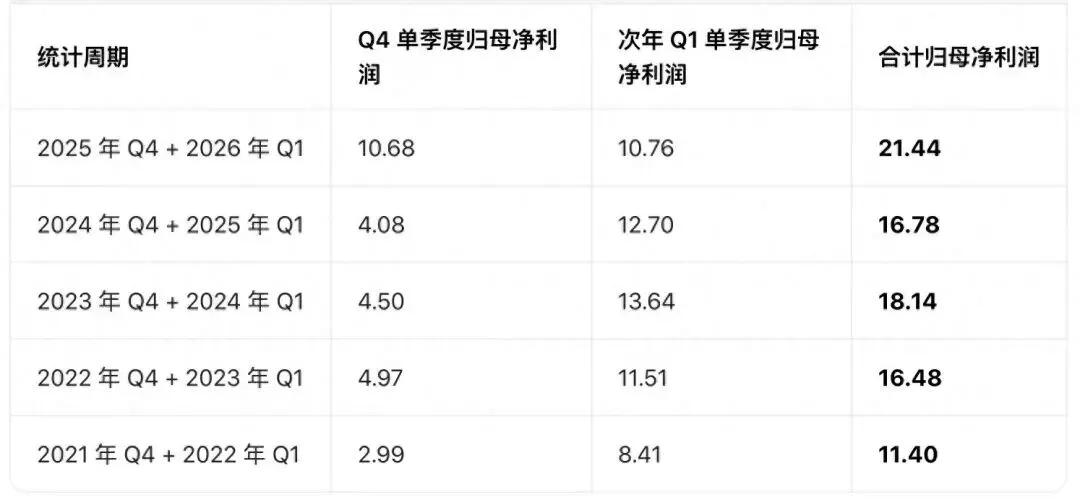

连续两个季度的业绩如下表,近两个季度的归母净利润,剔除并购公允摊销 + 内部抵消 + 非经常性损益(不可持续)等的6个多亿,大概就是15亿元,比之前业绩确实有下降,但也还行,毕竟前几年流感、疫情后遗症等集中在那几年,我认为业绩还行吧!

Q4与Q1合并业绩

Q4与Q1合并业绩二、分产品情况

借助AI,对近五年的归母净利润的结构进行拆分,大致应该是正确的:

归母净利润拆分/亿元

华润三九自有的产品主要是两大模块,一个是CHC,一个是处方药。2025年,6个多亿是并购公允摊销 + 内部抵消 + 非经常性损益(不可持续),剔除这个,三九也就是有明显下滑,这是由于以下几个原因造成:

1、 CHC 业务需求回落 + 高基数效应(最核心原因):2024 年流感 / 呼吸道疾病高发,感冒灵、板蓝根等核心产品销量暴增,形成历史高基数。2025 年呼吸道疾病发病率显著回落,叠加渠道库存调整,2024 年四季度渠道备货充足,2025 年上半年渠道进入去库存阶段,对销售形成阶段性压力”(2025 年 8 月投资者调研,P5)。

2、并购天士力带来的财务费用激增:利息净增支:3500−(−2419.14)=5919万元,也就是影响利润大概0.6亿元。

3、 自有处方药业务结构优化(短期阵痛):主动缩减低毛利、集采承压的普药品种,聚焦高价值独家品种,导致处方药营收短期下滑。

三、26年公司业务规划

首先是CHC业务,这是三九的基本盘,CHC的战略定位:核心主战场,坚持 “全域布局、全面领先”,2026年将进行大品种升级、品类拓展、渠道优化等,999品牌我相信至少还是会有缓慢增长的。

处方药业务去年低基数,主动减少低毛利产品,已经初有成效:“三九内生处方药业务结构优化成效显现,聚焦高价值独家品种,毛利率持续提升”(2026 年 3 月投资者关系活动记录表 P8),三九的处方药过去几年表现也还行吧,经过改革,再加上新品上市,我估计今年至少稳住。

再加上偿还贷款,今年利息费用会减少。 2026具体举措如下表(2025 年已启动,2026 年加速推进):

2026具体举措

四、2026年盈利预测

按照管理层的说法,2026年业绩应该是个位数增长,但Q1目前是-15%,全年能实现管理层所说的目标?

因为去年一季度基数太大(12.71亿),今年一季度看起来业绩不行(10.8亿),那么去年2-3季度都是5亿元的低基数,在去库存(与过去三年相比),今年2-3季度平均赚6-7亿(恢复到2023年的水平)应该是可以的,那四季度就需要赚12亿元,这样全年才能36亿,比去年34亿元,能增长6%。所以我认为达成目标是有压力的。

五、估值分析及个人操作计划

如果计算估值的话,那我肯定要保守计算,不考虑新产品上市的放量,不考虑与子公司的管理协同做的多好。

现在疫情已经结束,流感趋于平稳,假设CHC业务今年复苏,假设回到2023年的水平,那就是16亿,自有处方药假设不增长,稳住,按8个亿,再加上天士力2026年全年估赚12个亿(天士力管理层按双位数增长预估),那三九可以分3.36亿元,昆药已经暴雷,又换了管理层,假设今年归属三九的是-1亿元,其他的商业饮片按2个亿,贷款利息再少点,那算下来全年就是28.4亿元,现在市值452亿元,对应PE是15.9倍,算不上贵吧。

由于三九的CHC不受集采影响,目前年化roe可以做到15%以上,又是999这样的大品牌,即使不增长现在3.5%的股息也不错,那么看点就是经典明方持续上市、创新药物上市,以及与天士力的协同,补充处方药的短板,管理层也不错,所以我认为还是我自己会配置的,但是这个商业模式肯定比老字号搭单品要辛苦,所以我也没作为重仓。

作品声明:个人观点、仅供参考,市场有风险,入市需谨慎