台积电2025年财报解读与2026年Q1财务数据分析

2026-04-26 18:18

台积电2025年财报解读与2026年Q1财务数据分析

台积电官网近期发布了2025年度财务报告和2026年Q1财务数据,财报显示2025年又是台积电一个强劲增长的年份。- 晶圆总的出货量为1500万片12英寸等价晶圆,较2024年的1290万片12英寸等价晶圆大幅增长。

- 先进技术(7纳米及更先进制程)占晶圆总收入的比例为74%,较2024年的69%提升五个百分点。

- 到2025年,公司已经使用了305种不同的工艺技术,为534 家不同客户制造了12,682种不同的产品。

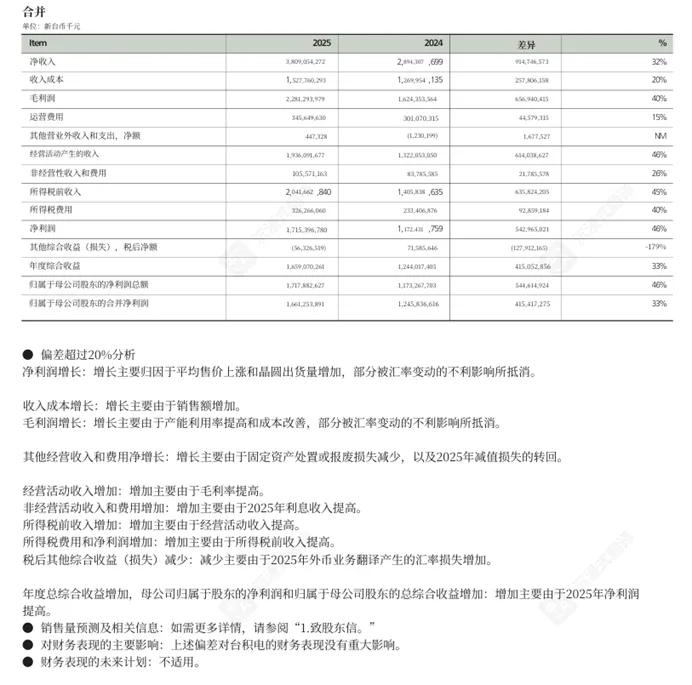

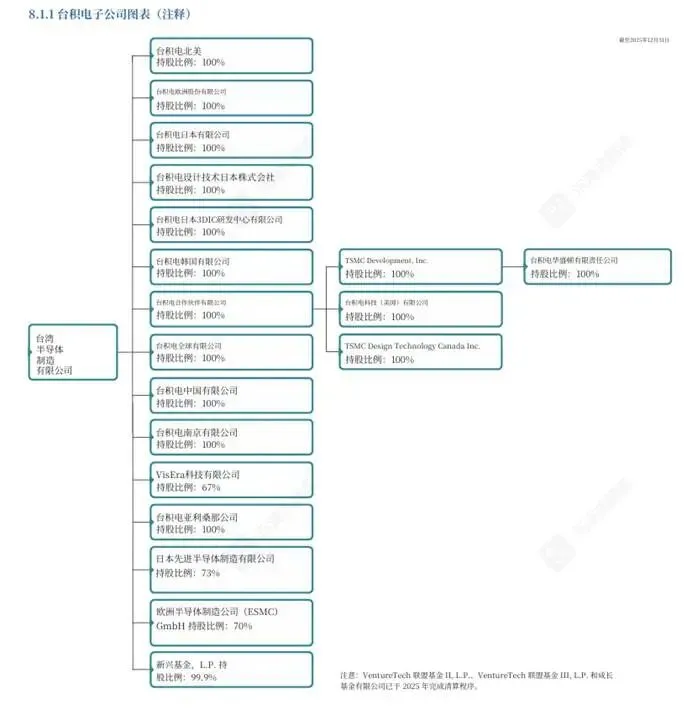

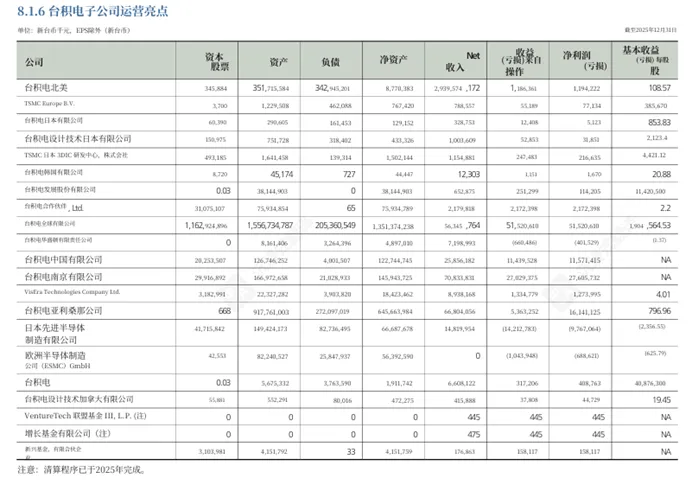

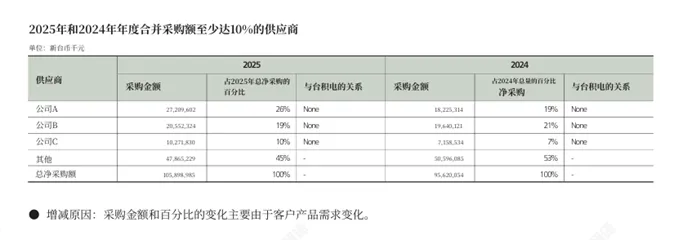

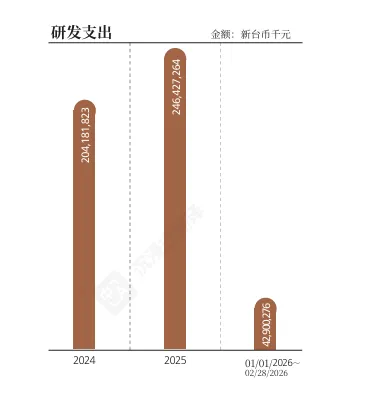

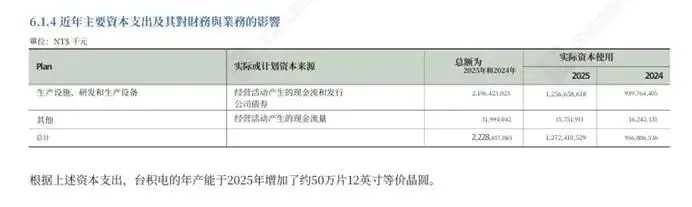

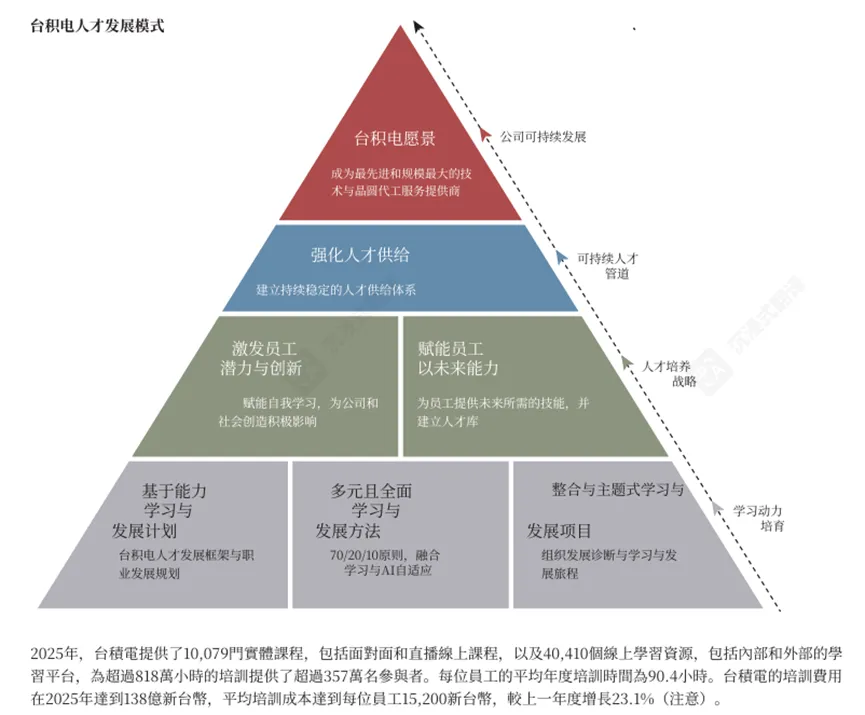

2025年合并营收达到38090.5亿新台币,较2024年的28943.1亿新台币增长31.6%,净利润为17178.8亿新台币,摊薄每股收益为66.25新台币。两者均较2024年的净利润11732.7亿新台币和摊薄每股收益45.25新台币,增长46.4%。以美元计,台积电在合并营收1224.2亿美元的情况下,营收同比增长35.9%,实现净利润552.1亿美元,净利润同比增长51.2%,2024年合并营收为900.8亿美元,净利润为365.2亿美元。毛利率为59.9%,较2024年的56.1%有所提升,而营业利润率为50.8%,较去年的45.7%增长了五个百分点。净利润率为45.1%,较 2024年的40.5%增加了4.6个百分点。营收上涨强劲,官方说明原因是“平均售价上涨和晶圆出货量增加”,量价齐升双轮驱动带来的增长,其中出货量增长来自AI芯片订单爆发(如英伟达H100/H200),售价上涨来自先进制程(3nm/4nm)高单价芯片占比提升。收入对应的成本增长+20%,增速远低于营收增速的31.6%,2025全年,营收对应的成本1.53万亿新台币,同比增长+20% 。成本增速显著低于营收增速,直接体现了产能利用率提升和制程优化带来的成本下降。晶圆厂产能利用率提升,摊薄了单位固定成本;先进制程工艺成熟、良率提升,也降低了单位生产成本。毛利率提升是台积电2025年业绩的核心亮点,也是其行业壁垒的直接体现。运营费用增长+15%,运营费用(研发、管理、销售费用)增速远低于营收增速,说明公司在营收扩张的同时,费用控制能力极强,规模效应持续释放。非经常性收入和费用同比增长+26%,主要是现金储备大幅增加带来的利息收入提升。所得税费用同比增长+40%,所得税增速和税前利润增速基本匹配,利润增长的质量很高。从利润表来看,台积电2025年盈利质量极高。量价齐升(AI芯片需求+先进制程占比提升)+成本优化(产能利用率+良率提升),带来了营收和利润的爆发式增长。毛利率显著提升,费用控制良好,净利润增长完全来自主营业务,非经常性收益影响极小。运营费用、成本增速均低于营收增速,随着先进制程扩产推进,未来盈利能力还有提升空间,唯一扰动因素是汇率波动带来的账面影响,这与公司的主营业务无关,也不影响公司实际经营和现金流。从以上图表可以看出,全球子公司分化比较明显,台积电本土子公司是利润的支柱,海外工厂尚处在投入爬坡期。其中台积电北美、台积电全球、台积电日本等成熟市场子公司,是集团利润的主要来源。台积电北美净利润119.42亿新台币,每股收益108.57新台币,是美国市场的核心业务主体,也是英伟达、苹果等客户的主要服务平台,直接受益于AI芯片代工订单,是集团海外利润的重要支柱之一。台积电全球有限公司净利润515.26亿新台币,每股收益190.46万新台币,本质是集团的海外资金管理和投资平台,通过持有其他子公司股权获得投资收益,是集团利润的重要归集主体。台积电日本有限公司净利润512.3万新台币,每股收益853.83新台币,日本子公司以成熟制程代工为主,服务于索尼、东芝等本地客户,盈利稳定,是日本市场的成熟业务主体。VisEra Technologies(台积电的封测子公司)净利润:127.40亿新台币,它是台积电的后端封测业务主体,直接受益于AI芯片先进封装(CoWoS)需求爆发,是集团除晶圆制造外的第二增长曲线,盈利能力强劲。台积电中国有限公司(南京厂)净利润:1157.14亿新台币,南京厂以28nm及以上成熟制程为主,服务国内消费电子、工业客户,目前处于稳定盈利状态,是台积电在中国大陆的核心产能基地。日本先进半导体制造(JASM,熊本厂)净利润:-976.71亿新台币(大额亏损中),JASM是台积电在日本的先进制程工厂,目前处于产能爬坡阶段,前期资本开支和折旧较高,尚未实现规模盈利,亏损属于扩产投入期的正常现象。欧洲半导体制造(ESMC,德国厂)净利润:-68.86万新台币,德国厂仍处于建设阶段,尚未投产,因此无收入,仅产生前期费用,属于正常的项目投入阶段。台积电华盛有限责任公司(美国亚利桑那厂),-40.15亿新台币 5nm制程处于产能爬坡阶段,目前折旧、人工成本较高,尚未实现盈利,随着后续AI芯片订单导入,预计未来将逐步扭亏。整体来看成熟市场子公司是利润基本盘,北美、中国南京、VisEra等成熟业务主体,贡献了集团绝大多数利润,盈利质量稳定。海外新工厂仍处投入期,日本熊本、美国亚利桑那、德国厂等扩产项目,目前因前期资本开支、产能爬坡处于亏损状态,是台积电为未来AI芯片产能布局的战略性投入,短期不影响集团整体盈利。封测业务成为新亮点:VisEra的高盈利验证了台积电先进封装业务的增长潜力,是集团除晶圆制造外的第二增长曲线。2025年台积电营收达38090.54亿新台币(约1224.2亿美元),同比增长31.6%(按新台币计)/35.9%(按美元计),增长核心来自AI浪潮下先进制程需求爆发 。2025年,台积电的晶圆收入中有74%来自7纳米及更小工艺制程先进制造工艺,较2024年的69%有所增长,Q4进一步升至77%。其中3nm占24%(全年)/28%(Q4),5nm占36%(全年)/35%(Q4),7nm占14%(全年/季度),成熟制程占比持续收缩 。主要分为高性能计算(HPC)、智能手机、物联网( IoT)、汽车和数字消费电子产品五大类。第一大类,高性能计算(HPC)业务,此为第一大收入来源,营收占比约为58%。(HPC平台包括个人电脑、平板电脑、游戏机、服务器、基站等。主要HPC设备出货量在2025年增长了9%,主要受个人电脑升级和强劲的商业需求推动,新游戏机型号的推出,最重要的是,AI配备服务器和数据中心持续强劲的增长势头,这得益于AI应用的普及,尤其是生成式AI的爆发。)营收占比58%(全年)/55%(Q4),同比增长48%;第二大类,智能手机业务,营收占比约为29%。智能手机市场在2025年持续增长,出货量增长了约3%。增长主要归因于全球持续的5G商业化、新兴国家需求的上升,以及持续的周期性更换需求。中国的补贴计划也推动了智能手机销量。营收占比29%(全年)/32%(Q4),同比增长11%;从上图中显示客户A公司,2025年营收占比从2024年的12%飙升至19%,净收入7269亿新台币,同比增幅超100%,这正是AI芯片爆发带来的结果,(推测原因是英伟达的H100/H200/B100系列AI GPU几乎全部由台积电代工,且全部采3nm/4nm先进制程,单颗芯片代工价格极高,直接带动订单金额翻倍增长,台积电是英伟达先进制程芯片的唯一供应商,双方是深度绑定的关系。)客户B公司2025年营收占比从2024年的22%滑落至17%,净收入6452亿新台币,同比增速仅为3.3%,远低于台积电整体营收增速。(推测客户B是苹果公司,苹果长期曾是台积电的第一大客户,2024年仍以22%的营收占比稳居第一位,2025年则被英伟达超越,这次客户结构的变化表明台积电的营收重心已经从消费电子转向了AI方向,英伟达+其他AI客户的营收占比,在2025年已经超过苹果+其他消费电子客户,台积电的先进制程产能也开始向AI芯片倾斜。)不过苹果仍是台积电第二大客户,且A系列芯片、M系列芯片仍高度依赖台积电的先进制程代工,只是增长速度跟不上AI客户的爆发式需求。英伟达超越苹果,也标志着AI算力需求正式成为半导体行业的核心增长引擎,而台积电正是这一趋势的最大受益者。第三大类,物联网业务,营收占比约为5%。物联网市场从2024年的低迷状态有所反弹,在2025年实现了11%的出货量增长。这一增长包括个人连接设备(如可穿戴设备、AI眼镜和智能手表)、具备边缘AI能力的智能家居、智慧城市以及工业物联网应用(如智能零 售、能源监控和制造业自动化)。公司预计这种健康的增长将持续到2026年,实现高个位数的增长。从长期来看,随着更多AI连接性和互操作性功能集成到物联网设备中,整体物联网市场预计将继续保持高出货量增长。第四大类,汽车电子业务,营收占比约为5%。2025年,汽车市场实现了健康复苏,全球产量增长3%。主要得益于政府补贴计划和关税不确定性引发的提前购买。展望2026年台积电预计汽车芯片单位产量将持平或略有下降,原因是宏观经济不确定性以及补贴滑坡拉动采购的影响减弱。从长期来看,“更绿色、更安全、更智能”的汽车是发展大趋势,台积电表示将继续加速电动汽车(EV)、高级驾驶辅助系统(ADAS)和智能座舱/信息娱乐系统的普及。此外,台积电还提供一系列汽车级制造工艺,包括获得AEC‑Q100和ISO26262认证的工艺, 以确保汽车应用的最高质量和可靠性。第五大类,数字消费电子产品,营收占比约为3%。涵盖机顶盒/游戏机等,规模比较小。北美为核心市场,占比75%(全年)/74%(Q4);中国大陆、亚太地区各占约9%,日本约占4%,EMEA地区约占3% 。台积电是全球先进及特色工艺以及先进封装技术的半导体代工领导者。2025年,该公司占Foundry2.0产业的40%,这一比例较2024年的34%有所增长。2025年全年毛利率59.9%,同比提升3.8个百分点;Q4单季毛利率达62.3%,环比提升2.8个百分点(Q3为59.5%)、同比提升2.3个百分点(2024年Q4为60%),创历史新高。1.产能利用率高位运行,规模效应凸显,单位成本被摊薄 ;2.先进制程占比提升,技术溢价显著,带动整体产品均价(ASP)上行 ;从以上表格里中可以看出,原材料采购占比的变化,公司A采购占比由2024年的19%→提升到2025年的26%,说明台积电把最多的预算投向了先进制程的核心瓶颈,这也是AI芯片需求爆发的直接体现。3.制造效率优化,通过工艺改进、良率提升实现成本下降 ;虽然海外工厂(美国、日本)初期爬坡带来成本稀释,全年对毛利率形成约2-3个百分点的拖累,但先进制程占比的强劲增长对冲了这一不利因素。2024年台积电的研发支出为2041.81亿新台币,折合约62.16 亿美元。2025 财年研发支出为2,464.3 亿元新台币,折合约75 亿美元。研发支出占营收的比重常年维持在8%左右,研发对利润没有显著的影响。台积电公司凭借其在晶圆代工领域的显著竞争优势,持续受益于高性能计算、智能手机、物联网、汽车电子和数字消费电子五大应用平台带来的增长机遇。为应对客户需求重心向高性能计算和人工智能相关芯片的转移,台积电构建了五大技术平台,提供涵盖先进逻辑制程、特色工艺、IP及封装测试的一站式解决方案,有效缩短客户产品上市周期。从现金流质量来看,2025年台积电展现出极为强劲的现金创造能力:经营活动现金流净额为22,749.8亿新台币,同比增长24.6%,经营活动现金流的增速略低于营收增速的31.6%,但仍保持在20%以上的高增长区间,说明盈利质量很高。自由现金流达10,025.7亿新台币(约322.4亿美元),同比增长15.4%,占经营活动现金流比重约为44%,显示出高盈利转化效率与合理的资本支出节奏。经营现金流来源结构稳健,主要由税前利润20,416.6亿新台币与折旧摊销6881亿新台币构成,营运资本变动控制得当,未对现金流形成显著侵蚀。流动性储备充裕:年末现金及有价证券合计30,685.9亿新台币(约986.2亿美元),为后续先进制程扩产、研发投入及稳定股利政策提供了坚实支撑。从上表可以看出,资产端:现金与扩产双轮驱动,增长质量极高,现金储备极其充沛,现金及等价物同比增长24%,这是AI芯片订单爆发带来的直接结果。台积电2025年营收大幅增长,现金回款能力极强,账上现金储备进一步增厚,为后续扩产和技术研发提供了充足弹药。先进制程扩产加速,产能扩张进入高峰期,固定资产同比增长14%,主要为晶圆厂、设备等生产性资产,14%的增速对应台积电2025年在3nm/2nm先进制程以及美国、日本海外工厂的大规模资本开支,与订单增长、产能扩张节奏高度匹配。负债端:结构持续优化,债务压力极低。流动负债小幅增长,与营收扩张同步,2025年同比增长15%,主要由应付账款、应付税费等经营性负债构成,规模匹配业务扩张,无短期偿债风险;非流动负债明显下降,长期债务压力进一步减轻,同比下降8%,长期借款、应付债券等持续减少,显示公司主动优化债务结构、降低财务成本。叠加充沛的经营性现金流,整体偿债风险极低。权益端:股东权益大幅增厚,盈利能力是核心支撑。留存收益同比增长约30%,是净利润高质量增长的直接体现,也是整张报表最亮眼的部分。留存收益大幅增长,充分证明台积电在AI芯片代工热潮下的超强盈利水平,即便持续稳定分红,仍有大量利润留存用于增厚股东权益、支撑长期资本开支。整体结论来看,台积电财务状况极其健康,增长质量极高。资产与权益的扩张完全由AI订单驱动的营收、利润及现金流内生支撑,而非依赖债务扩张。资产负债率持续下行,现金储备充裕,债务结构持续优化,财务安全性与抗风险能力极强。现金储备、留存收益与固定资产同步增长,为台积电后续先进制程研发与全球产能扩张提供了坚实的资金保障。2025年资本支出(CapEx)409亿美元,2024全年为298亿美元,同比增长37.2%,主要投向先进制程、先进封装及全球产能扩张 。分季度拆分:Q1至Q4分别为100.6亿、96.3亿、97.0亿、115.1亿美元,Q4最高,原因可能是设备集中交付,账单结算,年度采购收尾,设备安装及产能爬坡等投入加大。资本开支70%-80%用于先进制程(3nm、2nm),10%用于特色工艺,10%-20%用于先进封装、测试、掩膜等 。2026规划资本支出预算520-560亿美元,同比增长27%-37%,持续加码2nm工艺及海外产能建设 。截至2025年底,台积电在全球拥有90,557名员工,其中包括9,582名管理人员、44,690名专业人员、11,368名助理和 24,917名技术人员。以下两个表格总结了台积电截至2026年2月底的员工构成和管理人员中的女性比例:从表中数据来看,女性管理者在台积电的占比仍处于较低水平,显示出公司目前的管理层结构以男性为主导。与此同时,台积电始终将人才作为长期发展的核心基石,通过完善的员工激励与全方位赋能机制,推动员工价值最大化,并落实长期人才发展愿景。在不断优化多元共融与人才结构的同时,公司正稳步构建稳定可持续的人才供给体系,进一步夯实长期竞争力与可持续发展的根基。为保障人才战略落地,台积电以人才发展模式为核心支撑,聚焦两大核心策略:一是激发员工创新潜能,推动自主学习成长,为企业及社会创造长期价值;二是全方位赋能员工适配未来发展,培育前沿技能,搭建优质人才储备库。在此基础上,公司构建完善的人才战略体系:建立定向化、体系化人才培养机制,打造专业工程师梯队;实施高竞争力薪酬与长期股权激励,绑定核心人才与企业发展利益;秉承严谨精益的企业文化,强化组织协同效能;伴随全球化产能布局,推进本地化人才招募与培养,同时聚焦先进制程技术迭代,持续开展员工技能升级培训,为技术研发与全球扩张提供坚实人才保障。台积电的使命是为全球逻辑集成电路产业提供值得信赖的技术与产能。公司预计,在AI、5G/6G、数字化转型及半导体含量提升等大趋势驱动下,2030年前全球半导体市场(不含存储器)将实现约10%的复合年增长,长期发展前景乐观。然而,在强劲的业绩背后,也有一些风险因素值得关注:1.美国关税政策:若对华及全球半导体加征32%关税落地,将直接冲击台积电海外客户(尤其是北美AI芯片客户)的成本结构。据敏感度分析,极端情况下远期每股收益(EPS)可能下修8%-12%。2.出口管制升级:美国对先进制程设备、对特定国家(如中国大陆)的AI芯片出口管制持续收紧,可能限制台积电部分客户的市场空间,间接影响订单。3.地区政治不确定性:台海局势变化可能影响全球客户对供应稳定性的信心,进而推动“去风险化”供应链布局(如要求台积电加速海外产能建设)。4.先进制程追赶:三星(3nm GAA架构)、英特尔(18A/20A制程)正加速追赶。虽短期难以撼动台积电在良率、产能和客户生态上的优势,但若竞争对手在2nm/1.8nm节点取得突破,可能引发局部价格战或客户分流(尤其是苹果、高通等成本敏感客户)。5.技术节点风险:2nm(N2)制程预计2025年下半年量产,其采用GAA晶体管架构,研发复杂度及量产良率爬坡存在不确定性。若进度推迟或良率低于预期,将影响HPC、智能手机等关键客户的产能保障。5.封装技术瓶颈:CoWoS等先进封装产能仍是AI芯片瓶颈。若扩产速度慢于客户需求,可能削弱台积电“逻辑+封装”整体解决方案的竞争力。6.成本上涨压力:设备(ASML High-NA EUV)、硅片、化学品等原材料价格上涨,叠加海外建厂(美国、日本、德国)初期人力、合规成本高企,可能持续挤压毛利率(2025年全年毛利率59.9%,虽处高位,但需关注边际变化)。7.汇率波动风险:台积电约70%以上收入以美元计价,但成本约30%-40%以新台币计价。新台币若意外升值(如美联储降息导致美元走弱),将直接冲击以新台币报告的毛利率和净利率。8.客户高度集中:台积电前两大客户(苹果、英伟达)合计贡献约40%-50%营收。若其中任一家客户调整库存、自研芯片或转单(如苹果逐步分散至其他代工厂),将对业绩产生显著波动。9.AI需求周期性:当前HPC营收占比已升至58%,高度依赖AI训练/推理芯片。若未来AI应用落地不及预期、或云服务商资本开支出现周期性回落,可能引发订单削减或库存修正。以上九大方面的风险因素,有些是企业真正的风险,有些是企业发展过程中需要直接面对的经营风险,对于投资者来说,一方面需要识别出企业面临的真正风险是什么?另外也不要被市场上的风吹草动乱了心智。新台币口径:营收 11,341 亿(环比增长 +8.4%,同比增长 +35.1%);净利润 5,724.8 亿(环比增长 +13.2%,同比增长 +58.3%);毛利率 66.2%,营业利润率 58.1%、净利率 50.5% 。美元口径:营收 359.0 亿(环比增长+6.4%,同比 增长+40.6%);净利润 182.2 亿(环比增长 +11.1%,同比增长 +63.5%);毛利率 66.2%、营业利润率 58.1%、净利率 50.5% 。 (汇率采用当季平均汇率 31.59 新台币/美元 )新台币营收单季首破 1.13 万亿,美元口径超指引上限(346–358 亿),单季营收再创新高,AI芯片代工需求持续爆发 ,AI 芯片(3nm 贡献25%)与 5nm(占 36%)为核心拉动力。利润增速(+58.3%)显著高于营收增速。结构质量远超增速本身, 先进制程(7nm及以下)占营收比重已超70%,其中3nm/2nm制程的AI芯片订单贡献了超过40%的营收,平均售价(ASP)同比提升超20%,量价齐升的逻辑持续兑现。成本端:产能利用率+良率双优化,产能利用率维持在90%以上,先进制程良率持续爬坡,单位成本同比下降,推动毛利率大幅跃升。2026年即使面临汇率波动有所扰动,但毛利率仍超预期增长。费用端:运营费用同比仅增长12%,远低于营收增速,其中研发费用同比增长15%,主要用于2nm以下制程和先进封装的研发投入,费用率持续下降。新台币口径:总资产86,610 亿;总负债27,286 亿;股东权益 59,324 亿;资产负债率31.5%;现金及等价物33,800 亿 。美元口径:总资产 2,741.7 亿;总负债 864.0 亿;股东权益 1,877.7 亿;资产负债率 31.5%;现金及等价物 1,070.0 亿 。财务结构极度稳健负债率仅31.5%,净现金充裕(美元口径现金超 1,070 亿)。固定资产占比升高,和持续投入 3nm/2nm 制程与全球产能扩张有关,为未来长期竞争力奠定了基础 。资本开支节奏陆续从建设转向设备采购与调试,后续随着先进制程扩产推进,固定资产仍将持续增长。现金等价物同比大幅增长,主要来自AI订单带来的经营性现金流,为后续2nm制程研发、美国/日本/德国海外工厂建设提供了充足资金。从资产负债表来看,台积电财务结构极度稳健,负债率仅31.2%,净现金充裕,抗风险与再投资能力非常高。固定资产占比升高,持续投入3nm/2nm制程与全球产能扩张。存货周转合理,上升系主动备货而非滞销,应收周转顺畅,现金流匹配度高。新台币口径:经营现金流(CFO)6,990亿;投资现金流(CFI)-3,508 亿(资本开支为主);筹资现金流(CFF)-1,297 亿(分红);自由现金流(FCF)3,482 亿 。美元口径:经营现金流(CFO)221.3亿;投资现金流(CFI)-111.0 亿;筹资现金流(CFF)-41.1 亿;自由现金流(FCF)110.3 亿 。造血能力行业顶级:CFO 为净利润的 1.22 倍,盈利“含金量”极高,回款能力与业务质量双优 。自由现金流丰厚:高开支下仍有大额 FCF,为长期技术研发、产能扩张与股东回报提供充足弹药 。AI订单的“现金奶牛效应” 台积电的AI芯片代工以美元结算,回款周期短,且客户预付比例较高,推动经营性现金流大幅增长,自由现金流同步爆发。资本开支(CFI)支撑先进制程与产能扩张,同时 CFF 维持稳定分红,增长与股东回报兼顾 。资本开支聚焦先进制程与先进封装单季资本开支约111亿美元,主要投向3nm/2nm制程扩产、CoWoS先进封装产能建设,以及美国亚利桑那厂、日本熊本厂的设备采购,为未来AI芯片产能提前布局。这和我们之前分析的客户结构变化(英伟达超越苹果成为第一大客户)完全对应的上。分红派息:高分红政策持续兑现,筹资活动现金流主要为季度分红,派息率维持在50%以上,高股息率仍是台积电的核心股东回报方式。1.盈利质量再上台阶:毛利率突破66%、净利率突破50%,不仅是营收增长,更是产品结构、成本控制、良率优化共同作用的结果,护城河进一步加深。2.扩产节奏与需求完美匹配:经营性现金流爆发支撑资本开支,先进制程产能爬坡顺利,3nm产能持续满载,供应紧张预计延续至2027年。2nm已于2025年Q4如期量产,2026年产能将扩展至月产10万片,为后续AI芯片订单承接提供保障。3.财务健康无懈可击:现金储备充足、债务结构优化、自由现金流强劲,抗风险能力和长期竞争力持续提升。2025年,台积电的2纳米技术发展重点在于基础整合、良率提升、晶体管和互连R/C性能改进以及可靠性验证。N2技术采用第一代GAA纳米片晶体管,在相同功耗下性能提升10%-15%,相同性能下功耗降低25%-30%。客户信任的基础是台积电在1987年成立时就做出的承诺,台积电保证永远不与客户竞争。为坚守这一承诺,公司从未以自身名义设计、制造或推广任何集成电路或IC设备,而是将所有努力和资源都集中于成为客户信赖的晶圆代工厂。根据台积电于2026年4月16日发布的一季报,公司对2026年第二季度给出了强劲的业绩指引,全面超出市场预期。核心指引,营收预计为 390亿至402亿美元(按中间值计算,环比增长约11%);毛利率预计在 65.5%至67.5%之间(一季度为66.2%);营业利润率预计在 56.5%至58.5%之间。关键驱动是AI需求持续高涨,高性能计算(HPC)需求强劲,目前占总营收比重已突破六成。目前3nm产能持续满载,供应紧张状态预计将延续至2027年。