一、4 月 24 日股价涨停核心原因

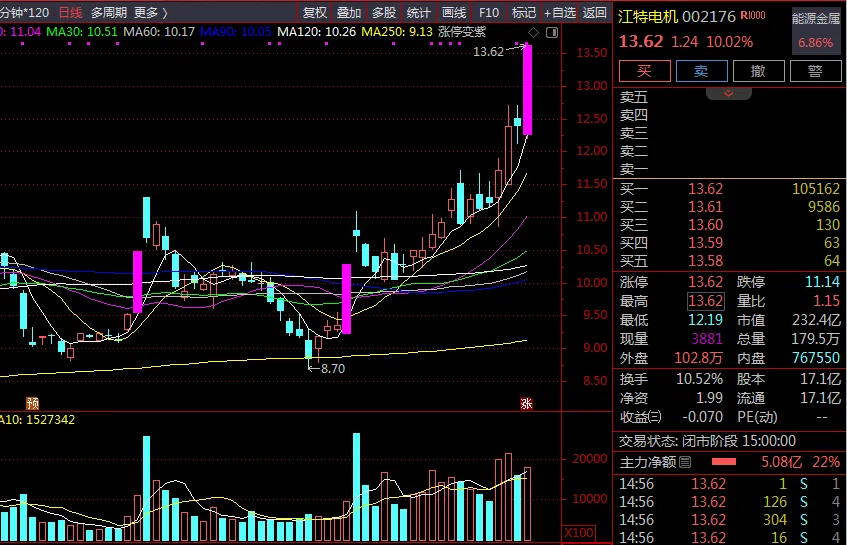

江特电机于 2026 年 4 月 24 日 10:36 分首次涨停,全天未开板,收盘价 13.62 元,涨幅 10.02%,成交额 23.58 亿元,主力资金净流入 4.98 亿元。本次涨停是多重利好叠加的结果:

锂矿行业周期反转:当日锂矿概念集体爆发,融捷股份、西藏珠峰等多只个股涨停。Mysteel 数据显示,电池级碳酸锂价格较前一日上涨 350 元 / 吨,中间价报 172250 元 / 吨,自 3 月低点以来累计涨幅超 70%。华源证券认为,当前碳酸锂矿端供给紧张,同时需求旺季来临,锂盐库存持续去化,锂价有望延续上行。

低空经济布局落地:公司于 4 月 11 日公告与院士团队及上海市浦东新区院士专家工作站联合会共同发起设立 "低空经济协同创新研究院",聚焦 eVTOL / 无人机高性能电机及能源一体化解决方案。近期低空经济概念受到市场高度关注,相关产业链公司获得资金青睐。

机器人业务实质性突破:子公司杭州米格电机的 E/B 系列机器人专用电机已批量供货国内头部企业(宇树科技、智元机器人等),子公司深圳尉尔正在开展人形机器人关节模组研发。

核心资产茜坑锂矿进展顺利:茜坑锂矿已取得采矿许可证,资源储量达 1.2667 亿吨 (Li₂O 品位 0.39%),目前正在办理安全生产许可证,预计 2026 年底前正式投产。投产后公司碳酸锂自供率将从不足 30% 提升至 85% 以上,生产成本大幅下降。

二、公司基本面分析与主营产品介绍

(一)公司概况

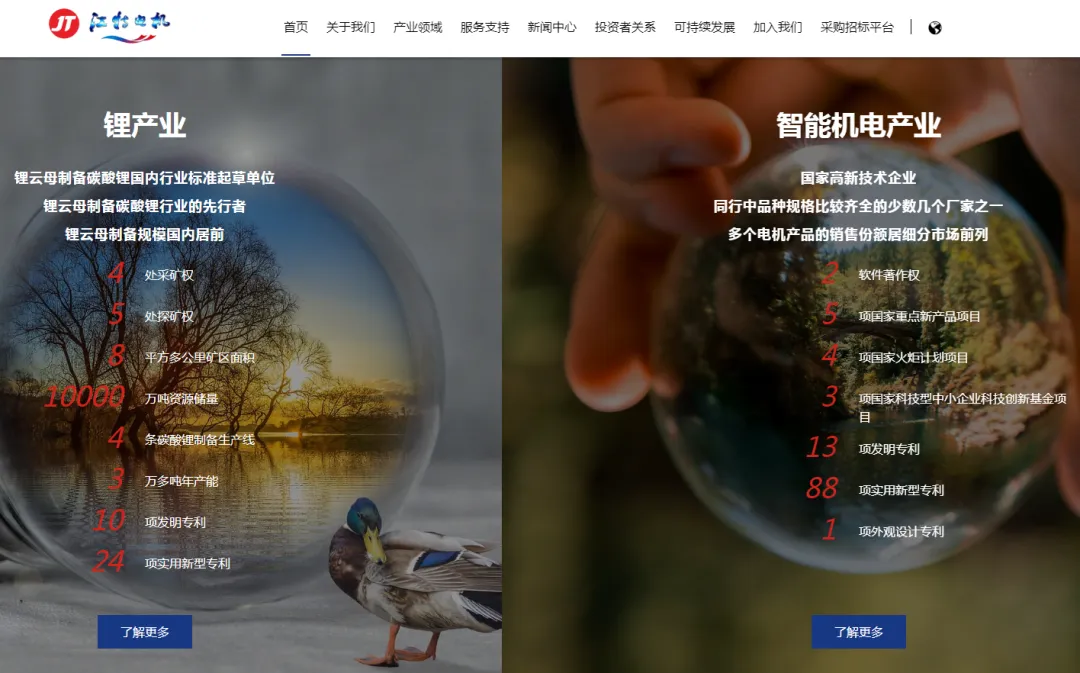

江特电机成立于 1958 年,2010 年在深交所上市,总部位于江西宜春("亚洲锂都"),是一家集研发、生产、销售智能电机产品及锂产品为一体的国家电机行业骨干企业。公司确立了 "大力发展智能电机产业,持续打造锂产业核心竞争力" 的战略方针,正朝着建成 "一流的智能电机集成服务商" 和 "全球碳酸锂大型供应商" 的目标迈进。

(二)双主业业务结构

公司采用 "锂矿 + 特种电机" 双轮驱动模式,2025 年上半年锂产业营收占比 75.91%,电机业务占比 24.09%。

1. 锂产业(核心增长极)

- 行业地位

:国内云母提锂龙头企业之一 - 产能规模

:拥有四条锂盐生产线,合计碳酸锂设计产能 4.5 万吨 / 年 - 资源储备

:拥有 4 处采矿权、5 处探矿权,锂矿资源储量超 1 亿吨 - 核心资产

:茜坑锂矿是国内最大的单体锂云母矿之一,露天开采 300 万吨 / 年、地下开采 60 万吨 / 年,总采选能力 360 万吨 / 年,达产后可年产 2 万吨碳酸锂 - 成本优势

:自有矿完全成本可降至 5.5-6.5 万元 / 吨,远低于外购矿的 9.5-11 万元 / 吨

2. 智能机电产业(稳定现金流来源)

- 传统优势产品:

风电配套电机:国内市占率第一(约 60%),全球市占率 4.5%,年销量约 10 万台 建机电机:全球市占率第一(约 4.5%),广泛应用于建筑塔机、起重冶金机械等领域 起重冶金电机:国内领先,应用于港口、矿山等重工业场景 - 高端转型产品:

伺服电机:子公司杭州米格电机是核心平台,年产各类电机约 100 万台,参与制定 10 余项电机系列国家标准 机器人专用电机:已批量供货国内头部机器人企业 军工电机:已取得军工电机生产资质,2020 年小批量出货,毛利率达 60% 左右

(三)财务状况

2025 年业绩预告:归母净利润亏损 3.1-3.7 亿元,主要原因是核心锂矿茜坑尚未开采,锂盐业务全靠外购矿石,碳酸锂价格低位导致毛利为负 2025 年三季报:资产合计 60.08 亿元,负债合计 26.07 亿元,资产负债率 43.4%,财务结构相对健康 2026 年一季度:已进入正式扭亏周期,基本面拐点确立

三、未来三年营收和净利润预测

基于碳酸锂价格走势、茜坑锂矿投产进度以及电机业务增长情况,我们给出以下三种情景的业绩预测:

预测说明:

2026 年:茜坑锂矿年底投产,贡献部分产量,锂盐业务毛利率转正;电机业务受益于风电、机器人、低空经济等领域需求增长,营收和利润稳步提升 2027 年:茜坑锂矿达产,碳酸锂自供率提升至 85% 以上,成本优势显现,锂盐业务成为主要利润来源 2028 年:机器人电机、军工电机等高端产品进入高速增长期,业务结构进一步优化,盈利能力持续提升

四、不同时间段上涨空间预测与操作策略

(一)短期(1-5 天)

- 上涨空间预测

:14.0-15.0 元,上涨空间 2.8%-10.1% - 技术面分析

:股价从 4 月 15 日低点 10.90 元以来累计涨幅已达 24.9%,短期乖离率过高,存在技术性回踩需求。上方 14.5 元附近是前期高点,有一定获利盘抛压。 - 操作策略:

持仓者:守住 13.0 元关键支撑位,若跌破可适当减仓;若能放量突破 14.5 元,可继续持有 未进场者:不建议追高,等待回调至 12.5-13.0 元区间再考虑分批建仓 止损位:12.0 元(跌破 5 日均线且无法快速收回)

(二)中期(1-4 周)

- 上涨空间预测

:16.0-18.0 元,上涨空间 17.5%-32.2% - 核心逻辑:

碳酸锂价格有望继续上行,突破 18 万元 / 吨关口 公司一季报业绩公布,确认扭亏为盈 茜坑锂矿安全生产许可证办理进展顺利 低空经济、机器人等概念持续发酵 - 操作策略:

持仓者:以持有为主,可在 15.0 元附近适当减仓,回调后再加仓 未进场者:可在 13.0-14.0 元区间分批建仓,目标价 16.0-18.0 元 止损位:11.5 元(跌破 20 日均线)

(三)长期(1-6 个月)

- 上涨空间预测

:20.0-25.0 元,上涨空间 46.8%-83.6% - 核心逻辑:

茜坑锂矿 2026 年底正式投产,2027 年业绩爆发确定性高 锂行业供需格局持续改善,锂价中枢有望维持在 15 万元 / 吨以上 电机业务高端转型成效显著,机器人、军工、低空经济等新业务贡献增量 公司估值从周期股向成长股切换,估值修复空间巨大 - 操作策略:

持仓者:长期持有,享受公司业绩增长和估值提升带来的戴维斯双击 未进场者:可在 12.0-15.0 元区间分批建仓,长期目标价 20.0-25.0 元 止损位:10.0 元(跌破前期平台底部)

五、风险提示

- 锂价波动风险:碳酸锂价格受供需关系影响较大,若价格大幅下跌,将对公司业绩产生不利影响

- 矿山投产进度不及预期风险:茜坑锂矿投产时间可能因政策、环保等因素推迟

- 行业竞争加剧风险:锂盐行业产能扩张较快,可能导致市场竞争加剧

- 新业务拓展不及预期风险:机器人、低空经济等新业务的市场拓展可能低于预期