朋友们,大家周末愉快!

先说结论:

这是一家盈利能力在变强、运营效率在提升、但回款质量和产业链话语权在弱化的企业。规模做大了,但"大而不强"的风险苗头已经出现——特别是净利现金含量骤降和被占用资金激增,值得在未来几个季度重点盯防。

下面细说。

强烈声明:

本文仅为我个人的学习财报实践记录!而且只是从财务角度的简单分析!!

我【不进行】任何形式的股票或基金的买卖推荐或指导!

文中提及的任何个股或基金,都有腰斩的风险。

文中任何操作或看法,均可能充满我个人的偏见和错误。

请坚持独立思考,任何人都万万不可依赖我的判断或行为作出买卖决策。

而且浮光掠影了解的公司、行业,99%都是我不懂的!绝对不是谦虚!!

以上,切记切记!

阅读财报的理念

阅读财报的原则

横向对比:对比3-5家最接近的同行 - 纵向对比:对比自家最近3-5年的历史数据

公司简介

公司成立于2000年9月25日,总部位于北京市朝阳区,2015年4月22日于上交所上市,发行价11.17元/股,首发募资净额将近5.2亿,上市至今,累计每股分红4.18元(含税),历年分红如下图1。

公司属于计算机、通信和其他电子设备制造业,主要业务就是各类智能装备的拥有完全自主知识产权电脑控制系统研发、生产和销售。

根据2025年财报显示,智能装备电控系统为第一大收入来源,占比81%。

如官网所示,公司的产品矩阵如下图2。

会计师事务所意见

财报浅印象

1. 扣非加权ROE:(扣非归母净利润/平均归母净资产)最重要的一个财务指标,杜邦分析法的核心内容,也是巴菲特老爷子非常看重的一个指标。巴菲特曾经说过,如果只能通过一个指标选股,他会选择净资产收益率。按照唐朝老师的说法,看到高ROE,要去思考这家公司有什么资产没有记录在账面上;看到低ROE,要去思考这家公司的什么资产已经损毁或减值,却还没有从账面上抹去。

扣非净资产收益率从17.98%一路攀升至28.44%,五年持续上行,2024-2025加速明显。这说明公司剔除一次性损益后的真实盈利能力在持续增强,不是靠卖资产、政府补贴或投资收益撑起来的"虚胖"。2023年有个小坑(18.91%,比2022年略降),对应的就是兴汉网际并表后低毛利业务拉低的阶段,但2024-2025迅速修复并创新高。结论就是盈利质量在变好,不是变差。

2. 营业收入:累积身家的起点。横向对比的事情就交给各位朋友了,也正好锻炼自己看财报的能力。

蓝线(营收)和橙线(净利润)双双走出漂亮的上升曲线。营收从15亿→30亿(翻倍),净利润从3.58亿→7.10亿(也翻倍)。两条线基本平行,说明利润增速跟上了收入增速,没有出现"增收不增利"的恶化趋势——虽然2023年净利润微降是个小例外,但2024-2025立刻修正回来了。结论就是增长是实打实的,规模效应正在兑现为利润。

这个指标 = 销售商品收到的现金 ÷ 营业收入,衡量的是"卖出东西后有多少真金白银收回来"。大豪常年维持在72%~91%的高位,2024年甚至达到90.61%。这意味着公司几乎每一分营收都变成了现金,赊销比例极低。对一家To B的工业控制企业来说,这非常难得——说明下游整机厂商付款意愿强、公司议价能力高。结论就是利润含金量极高,不是纸面富贵。

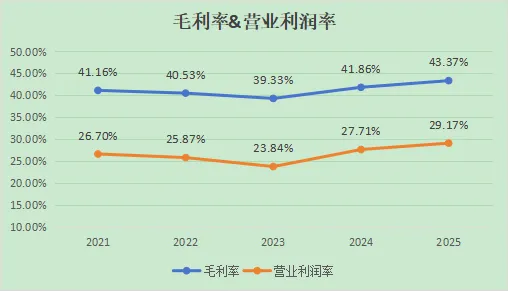

3. 毛利率:毛利率是毛利与销售收入(或营业收入)的百分比,反映了企业产品或服务的盈利能力,体现产品的竞争力。按照唐朝老师的说法,利润表里最重要的一个指标就是营业利润,营业利润是一家企业的核心利润。持续增加的营业利润是企业蒸蒸日上的表现,持续提高的营业利润率(营业利润÷营业总收入)是企业竞争力不断提高的表现。也声明一下,我这里的营业利润率是按照保守的计算方法计算出来的,营业利润是由营业总收入减去营业总成本得出一个不含“公允价值变动收益、投资收益和汇兑收益”的“营业利润”,然后再除以营业收入得到的比例。

蓝线(毛利率)呈现一个"U型反转":41.16%(2021)→ 39.33%(2023谷底)→ 43.37%(2025新高)。2023年的谷底就是兴汉网际低毛利业务并表造成的"阵痛期",但之后迅速回升并创历史新高。橙线(营业利润率)同步改善,从23.84%升至29.17%。结论就是产品定价权在增强,而不是削弱;新业务的拖累已经被主业消化掉了。

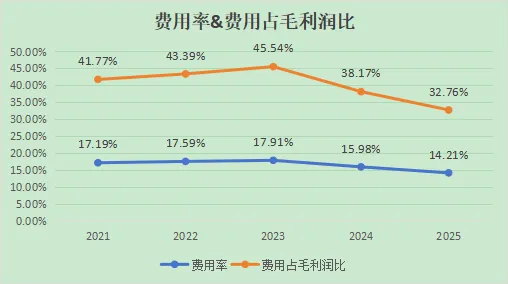

这张图最值得玩味。橙色线(费用占毛利比)从41.77%一路下降到32.76%,说明费用增长远慢于毛利增长——公司在变大,但管理效率也在提升,没有出现"大企业病"。蓝色线(费用率)稳定在14%~17%的低位区间。结合毛利率在提升、费用率在下降,这就是典型的"经营杠杆"释放信号——每多卖一块钱,利润能放大更多。

4. 净利润:含金量如何以及是否有水分(多少是非经常性损益)

净利润现金含量 = 经营现金流净额 ÷ 净利润。2021年71%、2022年50%(最低点)、2023年82%(恢复)、2024年39%(异常低!)、2025年54%。2024年的38.92%是一个刺眼的数字——赚了5.84亿净利润,但经营现金流只有2.27亿。原因可能是:①备货/预付增加占用现金;②应收账款回款周期拉长;③Q4单季现金流为负拖累全年。2025年有所修复但仍偏低。这是整组图里最大的隐忧:高利润不一定等于高现金流,需要持续跟踪。

这个比值常年高于95%,2025年达到102.28%。意思是:公司的净利润几乎全部来自主营业务,靠的不是卖子公司、政府补贴、理财投资等一次性收入。95%+的比值在A股算得上优秀水平(很多公司只有70%~80%)。结论:利润来源纯粹,主业造血能力极强。

5. 总资产周转率:营业收入÷总资产(ToC的公司可以重点考查存货周转率,ToB的公司可以重点考查应收账款周转率)。横向对比的事情就交给各位朋友了,也正好锻炼自己看财报的能力。

两个信号:①总资产周转率(蓝线)从0.68缓慢降至0.64——资产扩张速度略快于营收增长速度,效率有轻微稀释,但不严重;②应收账款周转率(橙线)从3.04大幅下降至1.98——这个需要警惕! 周转率从一年转3次降到接近2次,意味着回款周期在拉长。可能的原因:对下游客户放宽了账期以争夺市场份额,或者兴汉网际的客户(运营商、政企类)账期本身就长。结论就是资产效率尚可,但回款速度在放缓,需关注坏账风险。

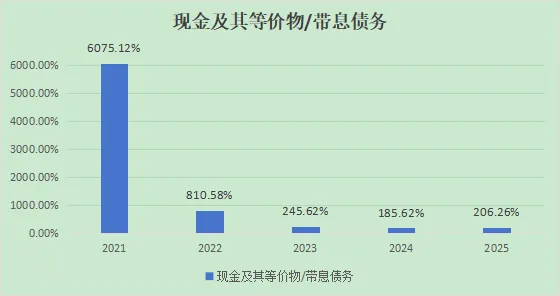

6. “现金及其等价物÷带息债务”:万一债主一起上门收回借款,公司能不能还得上,看企业的安全性,虽说一般都不会出现此种情况,就像银行一般都不会出现挤兑一样。但巴芒二老的理念之一就是,如果一件事情最坏的结果我接受不了,那么我就不会去做这件事,因为再多的涨幅,都经受不住一次归零。

目前仍是一家几乎无债一身轻的公司,但并购兴汉网际之后正在从"超级保守"向"正常经营"过渡,这是成长代价,不是危机信号——只要别继续大手笔并购,这个指标不会成为问题。即便跌到2024年最低点,仍然意味着现金是有息债务的近2倍,财务安全边际依然充足,完全没有偿债压力。

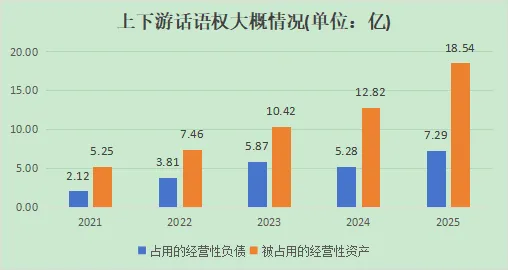

7.上下游话语权:

蓝色柱(占用的经营性负债)= 公司无偿占用别人的钱(预收款、应付账款等);橙色柱(被占用的经营性资产)= 别人无偿占用公司的钱(预付款、应收账款等)。两者都在增长,但橙色柱增长更快——从5.25亿飙到18.54亿,而蓝色柱只从2.12亿增到7.29亿。这意味着公司在产业链中被占用的资金越来越多,话语权的天平在向下游倾斜。具体到业务上,可能是:刺绣机整机厂账期延长、网络安全业务的客户(运营商/政企)回款慢。

结论:规模做大了,但在产业链中的相对地位并没有同步加强,反而略有弱化。

8. 做决定:这里记录下目前市场先生的报价,留待后期验证:截至昨日收盘价16.14元/股,动态市盈率18.94,总市值180.2亿。

按照上文提到的简单估值法,按照网上查到的机构预测的三年后平均归母净利润12亿,那么三年后的合理估值就是:12*80%*25=240亿,拦腰一刀就是现在能买入的位置,所以120亿以下可以关注!

但是,这完全不代表我建议你在这个位置买入,毕竟能为你的钱负责任的人只有你,切记!切记!!

定性分析之拙见请移步第二篇推文