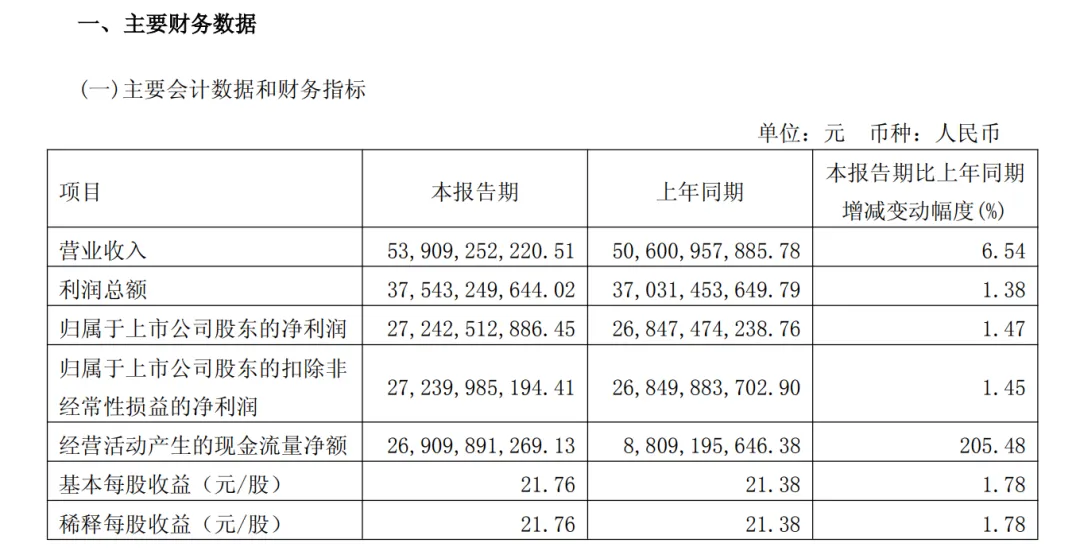

4月24日,贵州茅台酒股份有限公司(贵州茅台,600519.SH)发布2026年第一季度报告,报告期内,公司实现营业总收入547.03亿元,同比增长6.34%;营业收入539.09亿元,同比增长6.54%;归母净利润272.43亿元,同比增长1.47%;基本每股收益21.76元/股,同比增长1.78%。

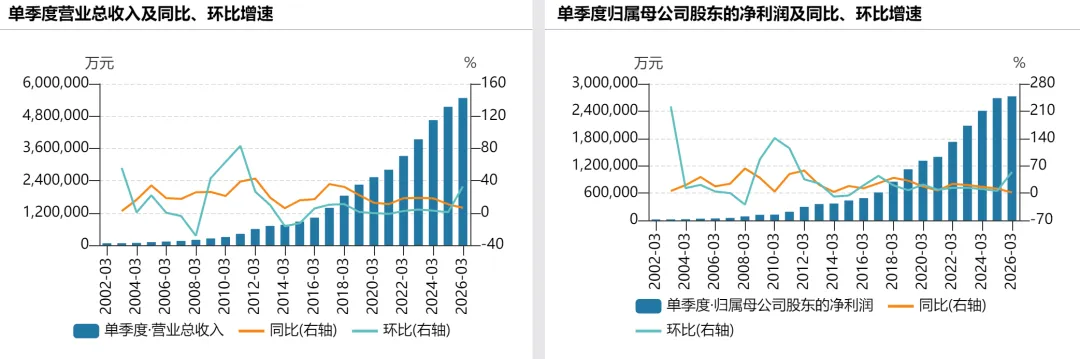

贵州茅台一季度营业总收入和归母净利润均创下同期历史新高,但增速近几年放缓。此前,公司一季度营业总收入已连续11年保持两位数增长,净利润已连续4年保持两位数增长。

倘若按照272.43亿元的净利润计算,贵州茅台一季度(90天)日均赚约3.027亿元,上年同期日赚约2.983亿元。

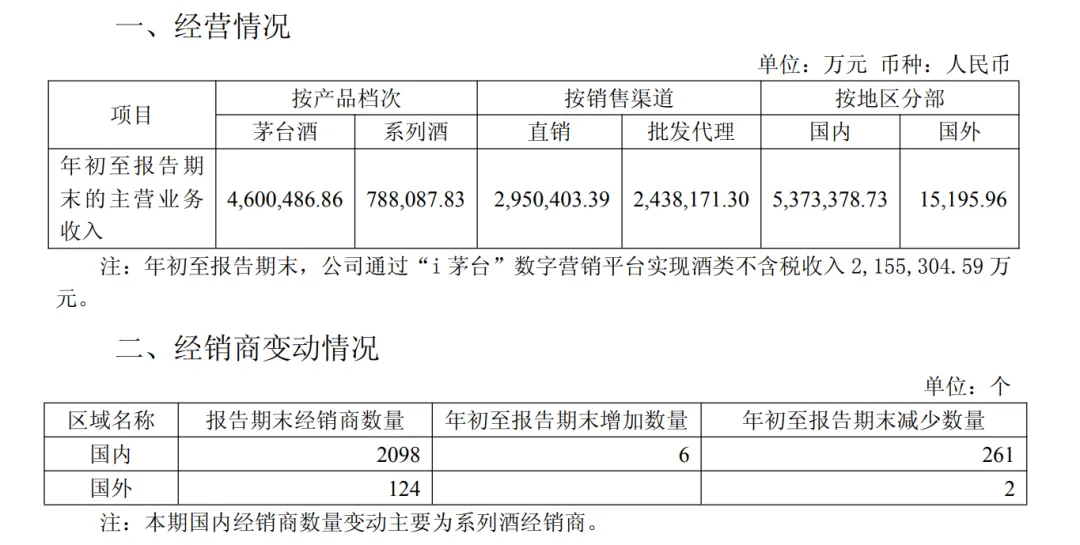

具体来看,按产品划分,一季度,茅台酒实现营收460.05亿元,同比增长5.62%;系列酒营收78.81亿元,同比增长12.23%。按地区来分,国内实现营收537.34亿元,同比增长8.64%;国外营收1.52亿元,同比下降86.42%。

按销售模式来分,报告期内,直销模式实现营收295.04亿元,同比增长27.06%;批发代理模式营收243.82亿元,同比下降10.88%。直销模式收入在总营收中占比达53.93%,相较于去年一季度直销45.13%的占比进一步提升。

i茅台渠道的销量及收入,也是现阶段外界关注的焦点。此前,i茅台透露,“今年一季度,我们迎来了近1400万新朋友,超过398万用户买到了心仪的产品。”

根据财报显示,年初至报告期末,公司通过“i茅台”数字营销平台实现酒类不含税收入215.53亿元,相比上年同期的58.7亿元增长267.17%。

此外,从经销商变动来看,报告期末,国内经销商2098个,期内增加6个,减少261个,本期国内经销商数量变动主要为系列酒经销商;国外经销商124个,期内增加0个,减少2个。

财报还显示,一季度,贵州茅台经营活动产生的现金流量净额达269.10亿元,同比增长205.48%,主要系公司控股子公司贵州茅台集团财务有限公司不可随时支取的同业存款净增加额减少所致。

需要指出的是,伴随着贵州茅台市场化转型系列举措的落地,对于一季报,此前不少机构的预测都较为乐观,且机构普遍看好贵州茅台一季度有望重回升势。股价方面,4月24日,贵州茅台收涨2.78%,盘中最高报1458.88元/股。

对于贵州茅台一季度“成绩单”,中国酒业独立评论人肖竹青对澎湃新闻记者表示,2026年以来,茅台持续围绕产品体系、价格体系、运营体系、渠道体系,稳步推动营销市场化转型,首次以市场需求为锚点,确立了“随行就市、相对平稳”的自营零售价格体系,全面拓宽C端触达面,推动实现供需适配,让产品直达消费端,推动i茅台营收实现大幅增长,一季度i茅台新增用户近1400万,成功购酒用户累计近400万,实现销售收入215.53亿元,同比增长267.16%,用户活跃度持续处于高位。由此可见,市场化改革初显成效,后续随着系列改革措施纵深推进,红利还将持续释放,也将对行业发展产生积极影响。

相较于一季度总营收和净利润的双增长,贵州茅台日前公布的年报显示,去年总营收和净利润罕见双双下滑,这是该公司上市以来首次出现年度业绩下滑。在年报披露次日,贵州茅台盘中一度跌破1400元大关,最终收跌3.80%,报1407.24元/股。