年初市场开始关注AI推理时代对CPU的需求激增导致服务器CPU或将出现存储式的缺货情况。市场炒作服务器CPU叙事,导致Intel、AMD、Arm股价一路飙涨。

Intel Q1财报:

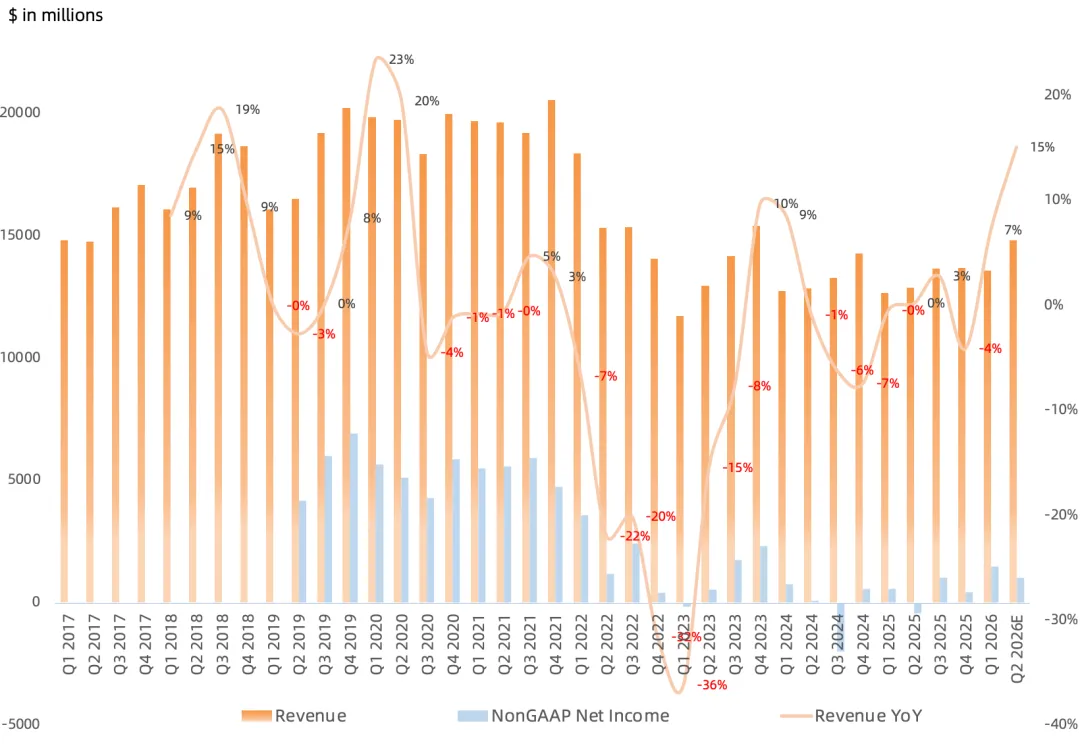

营收135.8亿美元,同比增长7%,环比下滑1%,高于此前指引区间117-127亿美元;预计下季度营收区间中值143亿美元,同比增长11%,环比增长5%;

GAAP毛利率39.4%,同比提升2.5个百分点,环比提升2.7个百分点;NonGAAP毛利率41%,同比提升1.8个百分点,环比提升3.1个百分点;预计下季度NonGAAP毛利率39%,环比下滑2个百分点;

GAAP经营亏损31.4亿美元,NonGAAP经营利润16.7亿美元,同比增长142%,环比增长38%;

GAAP净亏损42.8亿美元,NonGAAP净利润14.9亿美元,同比增长156%,环比增长94%;预计下季度GAAP净利润4.1亿美元,NonGAAP净利润10.2亿美元;

经营现金流11亿美元,调整后自由现金流为负20.2亿美元,截止本季度末公司归母净资产1114亿美元;

Q1具体业务:

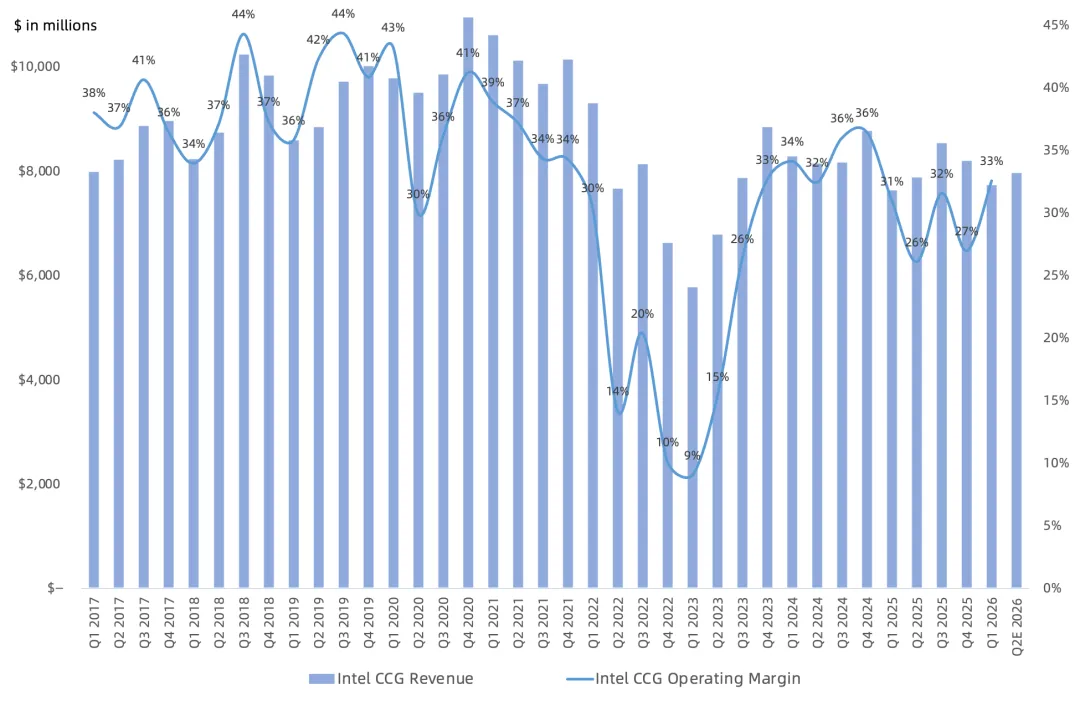

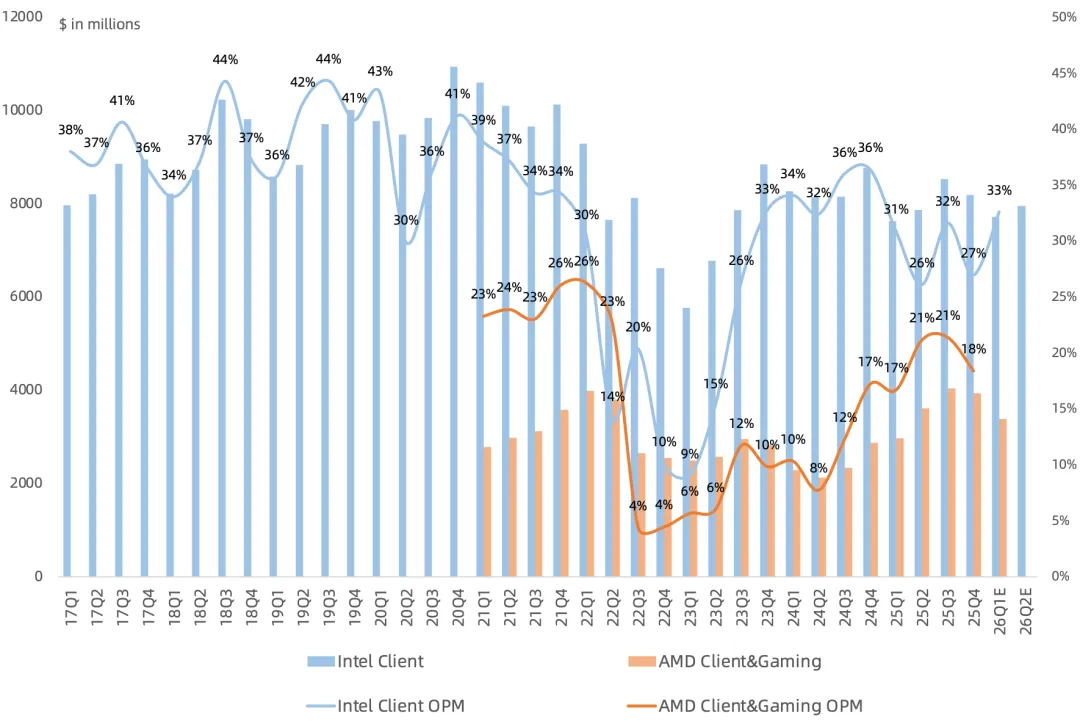

CCG营收77.3亿美元,同比增长1%,环比下滑6%,营收占比57%;经营利润25.2亿美元,同比增长7%,经营利润率33%(AMD 25Q4 18%),仍是Intel最赚钱的业务;

AI PC营收环比增长8%,占client CPU组合的60%+;预计PC需求将在下半年走弱,全年PC出货量将同比下降低两位数,但由于客户建立存货需求,下半年PC营收比较平稳;18A工艺的Panther Lake下季度放量,在产品组合中比例大幅提升,严重拖累毛利率;

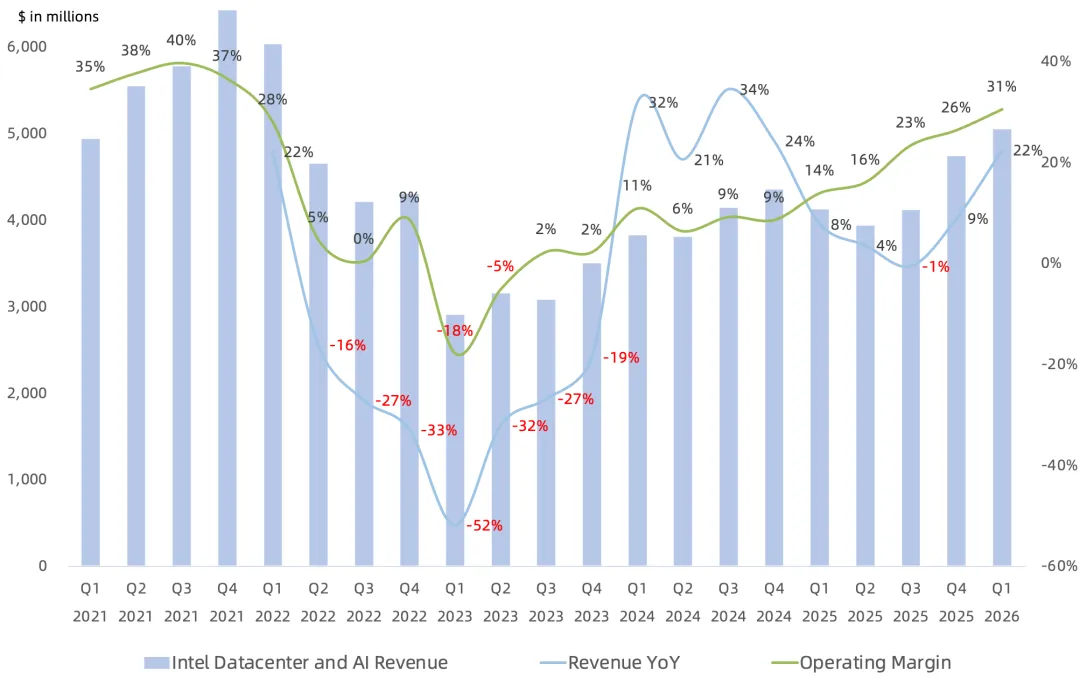

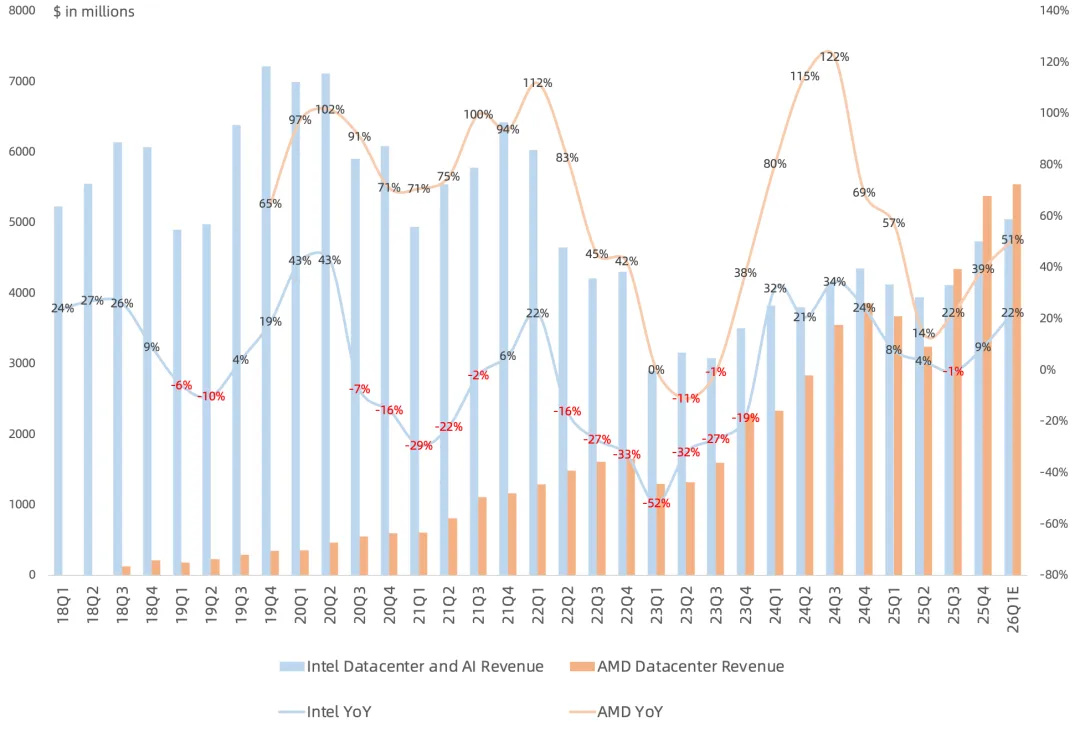

DCAI营收50.5亿美元,同比增长22%,环比增长7%,营收占比37%;经营利润15.4亿美元,同比增长168%,环比增长23%,经营利润率30.5%,连续6个季度提升,这是自2022年Q1以来的最高值;

DCAI签署了多项长期协议,包括与谷歌的协议、Xeon 6被选为英伟达DGX Rubin NVL8系统的host CPU、与SambaNova共同设计下一代异构AI推理架构;由于Xeon在内存、安全和网络编排方面处于行业领先地位,它仍然是部署最广泛的host CPU;预计全年CPU服务器行业和公司自身出货都将实现强劲的两位数增长,而且动能将延续至2027年;服务器CPU每核心ASP会提升;

客户正寻求面向 AI、网络与云工作负载的定制芯片,公司ASIC设计服务业务(IPU)营收环比增长30%+,同比接近翻倍,run rate营收超10亿美元;

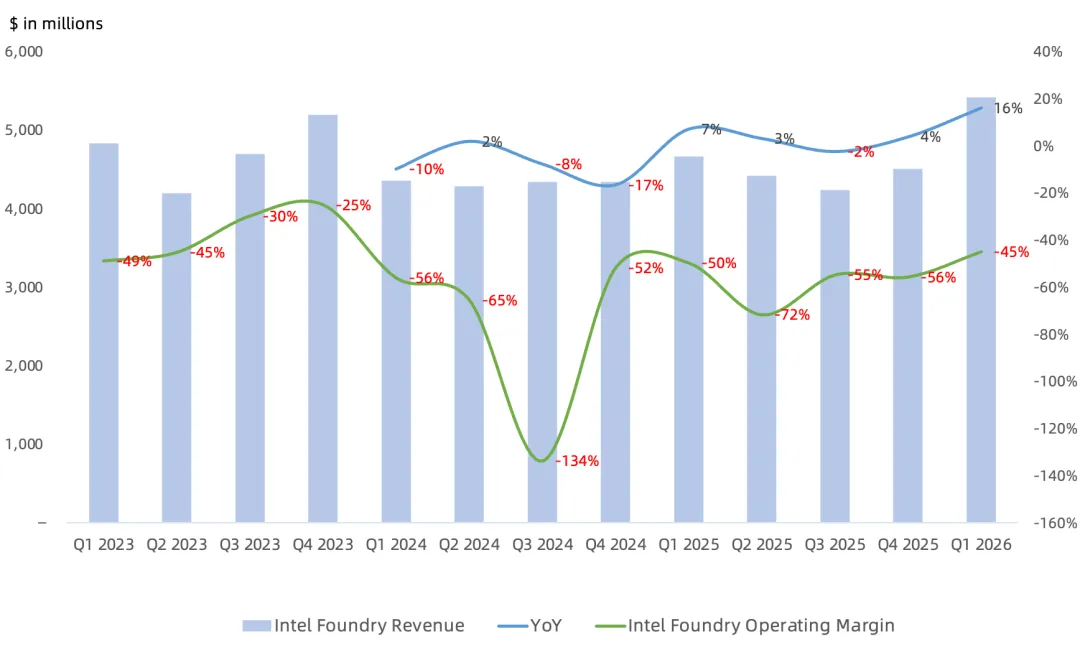

Intel Foundry营收54.2亿美元,同比增长16%,环比增长20%,主要受Intel 3推动的EUV晶圆组合增加以及18A的显著增长带动,其中外部代工营收1.74亿美元,环比下滑22%;经营亏损24.4亿美元,同比亏损放大,环比亏损收窄,经营亏损率45%; Intel 3工艺的Xeon 6和Intel 18A工艺的Core Series 3目前已经进入全面量产爬坡阶段;18A良率现在高于内部预测,在18A-P和14A方面外部客户仍在接触,14A的成熟度、良率和性能,在同一时间点上正在超过18A,与多家客户共同开发PDK,有意加大了14A投资,预计从今年下半年开始将看到更早期的设计承诺出现,并在2027年上半年进一步扩大; 本季度先进封装客户backlog增长,宣布多年期扩建在马来西亚的后端设施,这些需求将从2027年开始转化为收入;预计先进封装未来市场可做到每年数十亿美元,随着时间推移,先进封装的毛利率至少会达到Foundry公司平均水平,或者Foundry平均毛利率。

管理层预计Q2营收138-148亿美元,按中值计算同比增长11%,环比增长5%,连续两个季度同比增长,主要受数据中心CPU业务拉动; 预计Q2 DCAI和CCG营收皆环比增长,CCG环比增长低个位数,DCAI环比两位数增长,Foundry营收管理层未给指引;

预计Q2 NonGAAP毛利率39%,环比下滑2个百分点,主要被18A放量拖累; 预计2026年营收按上下半年来看,将遵循过去十年的季节性趋势,其中服务器表现将高于季节性,PC表现将低于季节性;

2026年gross capex目标从”持平到小幅下降“上调为“持平”,并且支出会更偏向设备工具,2026年设备投入会增长25%,以应对供给短缺; 正在增加三个节点的wafer starts,也就是Intel 7、Intel 3和Intel 18A,也继续使用外部Foundry(台积电);预计Intel Foundry的经营亏损将在全年逐步改善,但还需要多个季度才能达到Foundry平均毛利率,不过进展好于预期; 管理层认为Intel具备的从AI需求中受益的三项战略性重要资产是:x86 CPU特许经营权、先进封装技术、庞大的制造网络;CPU正在重新成为AI时代不可或缺的基础,客户正在以越来越偏向CPU的比例,部署服务器CPU与AI芯片; 管理层没有正面回应与TeraFab的合作是代工合同还是授权制程;供给制约营收数十亿美元;面对华尔街对Arm、AMD CPU竞争的提问时,陈立武表示CPU现在需求非常旺盛,大家都会受益;

剔除Fab 34 JV回购影响,仍然预计全年调整后自由现金流为正;以约77亿美元现金和65亿美元新增债务为此次回购Fab 34 JV融资,仍然承诺在今年到期时偿还全部25亿美元债务,并在2027年偿还全部38亿美元到期债务;

预计非控股权益(NCI)今年平均每个季度约2.5亿美元,2027/2028全年约11亿美元(GAAP口径);

在上个季度推翻了IDM2.0战略后,这个季度陈立武直接180度大转弯复活了此前Pat的IDM2.0代工梦,有了各路大神资金的加持,以及18A进展的利好,Intel短时间涨幅巨大,彻底摆脱原有估值框架。

现在对于Intel市值是否合理有了两个旗帜鲜明的阵营:你若不相信18A会逆风翻盘,那么当前估值确实太高。但你若相信18A,那么若一年亏损100亿美元的Foundry业务因18A放量所盘活,便可释放可观利润。

崔彤,公众号:Eric有话说Intel Q3财报一览:18A良率提升、旧节点产能吃紧且不扩产,优先供应服务器CPU

上季度财报时候曾提到过,市场短期炒作的服务器CPU缺货叙事、押注18A大卖使Foundry业务翻身叙事,那都不是一时半会能兑现业绩的事情,还需要时间来沉淀,但现在看市场炒作的速度和情绪并不需要等时间来沉淀。从事件上来看,管理层宣布回购爱尔兰Fab34 JV是重大拐点。

至于媒体过度炒作的“AI训练通常大约是7-8个GPU对1个CPU,AI推理可能会进入3-4个GPU对1个CPU的水平,随着进入agentic和multi-agent,可能会是1比1,甚至可能在某种程度上反过来”,这段话其实有一定误导,尤其是结合谷歌刚刚发布的TPU 8i/8t的CPU header首次均使用谷歌自研的Axion CPU、英伟达Vera CPU rack 以及Arm的亲自下场做芯片,去年Arm还表示2025年hyperscaler接近50%新服务器CPU芯片都是Arm架构。

那么从远期来看,Intel该怎么给估值呢?逻辑可能按分三块业务给SOTP估值:PC业务(参考高通估值)、数据中心业务(参考成长股估值)、代工业务(代工厂PB估值),大家可以自己拍一拍看看。

此前财报一览(时间由近及远):

《Intel 25Q4财报一览:服务器CPU需求旺盛但产能与PC业务成隐忧》

《Intel 25Q3财报一览:18A良率提升、旧节点产能吃紧且不扩产,优先供应服务器CPU》

《Intel 25Q2财报一览:服务器CPU营收增长,IDM2.0战略被推翻?》

《Intel 25Q1财报一览:PC老产品需求旺盛但产能受限,18A年底量产》

《Intel 24Q4财报一览:Foundry目标2027年底经营利润转正》

《Intel 24Q3财报一览:业绩大洗澡,18A决定未来命运》

《Intel 24Q2财报一览:下季度继续亏损;数据中心营收即将被AMD反超》

《Intel 24Q1财报一览:业绩回到十年前,AI全年营收超5亿美元》

《Intel 23Q4财报一览:PC再次救主;2024年数据中心营收或被AMD反超》

《财报点评 | Intel数据中心21Q3回光返照、笔电业务疲软,或暗示AMD业绩超预期》