结论:现在的PCB行业就是2022年的光伏行业。

胜宏科技、东山精密、深南电路、鹏鼎控股、沪电股份、生益科技。通过博主对这6家企业的研究,博主发现,PCB企业和2022年的光伏企业非常相似。可以说,光伏企业的现在,就是PCB企业的未来。

我们先来看一下这6家企业的经营范围。

胜宏科技、沪电股份、深南电路:这三家企业是纯做PCB集成电路板的。

东山精密:除了做PCB,还做光模块以及消费电子。

鹏鼎控股:除了PCB,还做消费电子和汽车电子。

生益科技:除了做PCB,还做PCB上游的覆铜板。

东山精密和鹏鼎控股做的光模块、消费电子,相当于是PCB产业的下游板块。

一、几个概念

(一)什么叫PCB电路板?

PCB电路板就是印刷电路板。我们可以把它理解为电脑里面的主板。但主板上镶嵌着各个芯片,而PCB电路板是不包含芯片的,单纯的这张板子就叫做PCB电路板。可以在上面焊上芯片、电阻以及电容,使它成为一个完整的主板。这就是PCB电路板和芯片之间的区别。

从这里我们也可以看出来,PCB电路板其实要求的技术含量并没有那么高,它和芯片还是有很大差距的。芯片相当于是大脑,而PCB电路板有很多企业都可以做。这也是博主断言PCB行业会变成未来光伏行业的一个核心原因。

(二)多层PCB

普通的PCB电路板就是一层或者两层。多层板,顾名思义就是有多层PCB电路板。这里常见的是4层、6层,那大于8层,甚至12层、20层的都是有的。

(三)HDI(高密度互联PCB板)

传统的多层板靠机械钻孔,而HDI是用激光钻孔,所以它的技术含量更高一点。我们看到东山精密的HDI PCB板可以做到78层以上,像胜宏科技这边的高阶HDI,更是可以做到100层以上。

这就是PCB的一个发展趋势:从单层到多层,一直到超多层(HDI就是超多层)。传统的单层PCB板基本上是要被淘汰的。

(四)覆铜板

覆铜板是生产PCB板的一个原材料。用非常简单的话来讲,就是铺一层铜板,在铜板上再铺一层绝缘的树脂,绝缘的树脂上面再铺一层铜板,以此类推,这就是覆铜板。

生产PCB就是要在覆铜板上刻印电路,用激光也好,用其他的各种设备,在这个铜板上画出各种电路。从覆铜板到PCB生产,整个环节就是这么简单。从这里我们也可以看出来,覆铜板其实它的技术含量是更低的。可能不能说没有任何的技术含量,但是这个过程相对制造芯片来讲,肯定是一个非常简单的过程。

二、PCB行业的现状

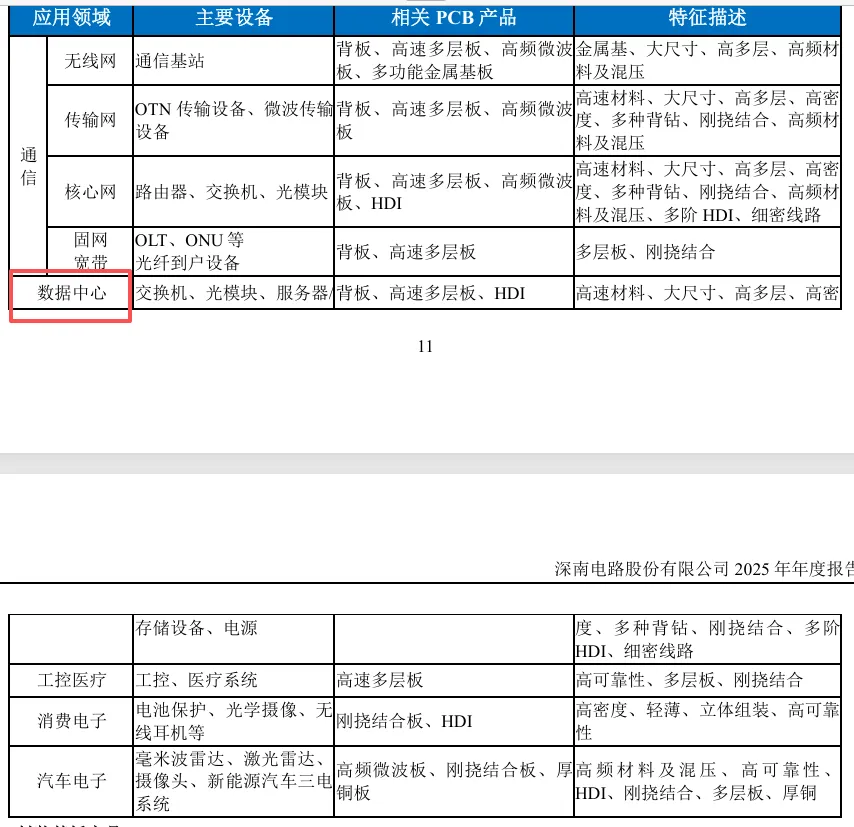

PCB能用在哪些领域:通信领域、数据中心领域、公共医疗、消费电子、汽车电子

从这里我们明显可以看出来,数据中心业务是推动这一轮PCB上涨的核心原因。

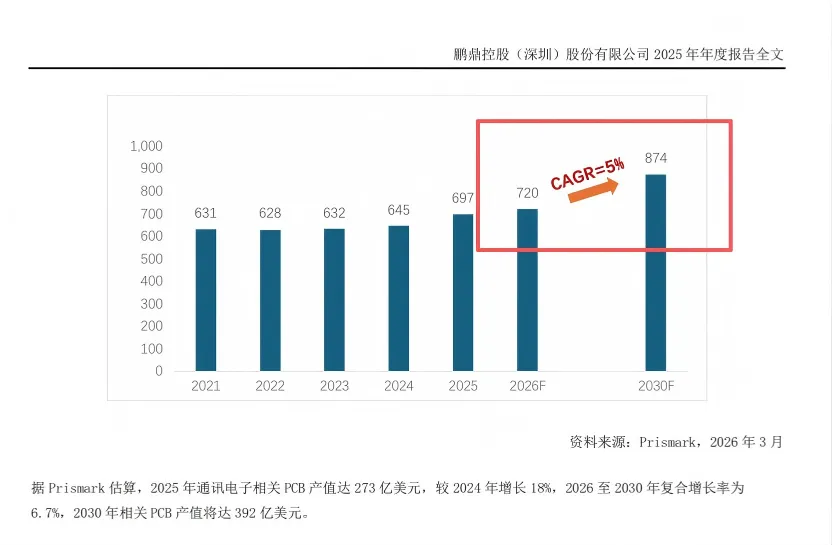

我们看到在各个板块的年复合增长率(CAGR):

通讯电子板块:年复合增长率大约5%。

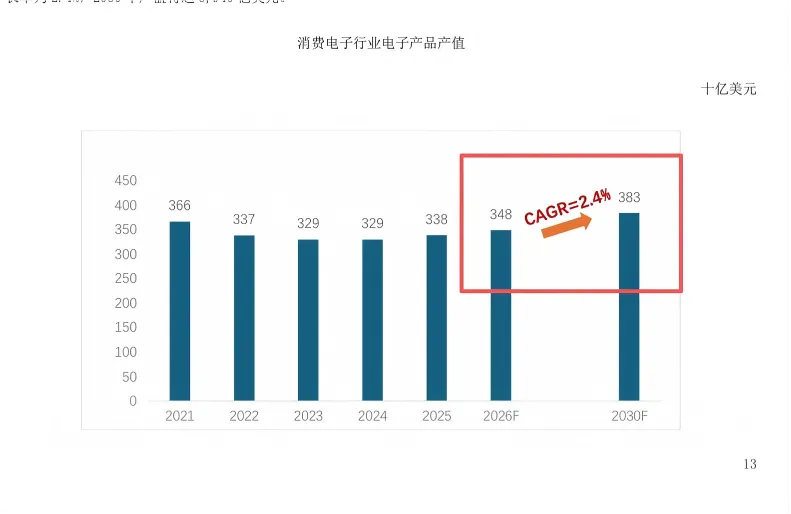

消费电子板块:年复合增长率2.4%。

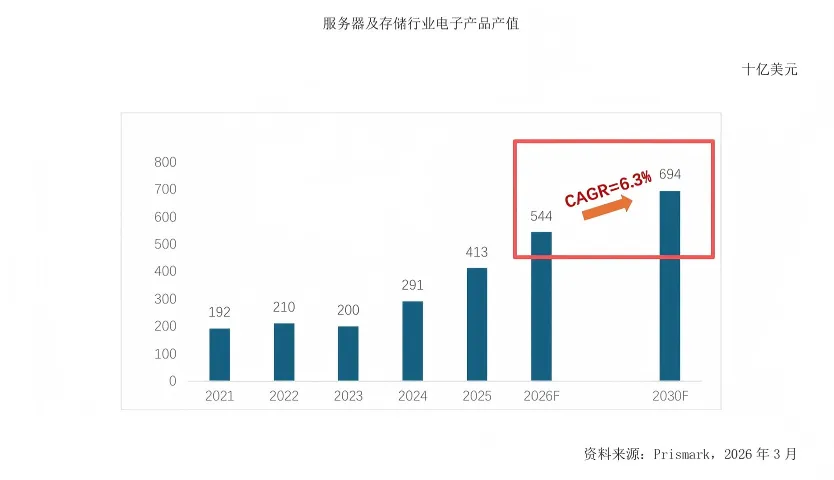

服务器(数据中心)领域:年复合增长率6.3%。

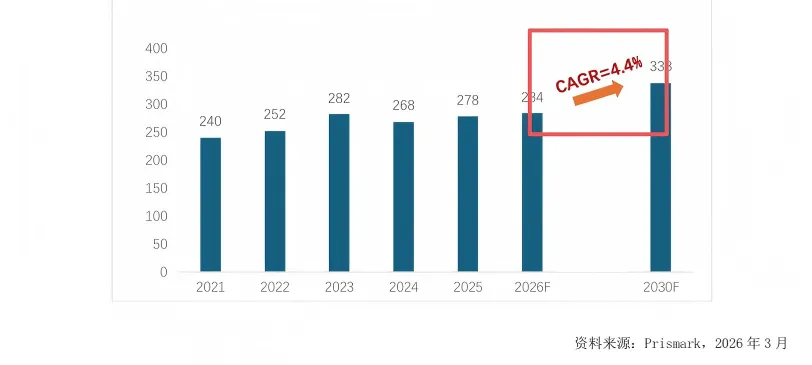

汽车电子领域:年复合增长率4.4%。

(公共医疗规模很小,忽略。)

综合这四个行业来看,只有数据中心可以做到年化6%以上的增长。因为数据中心除了AI服务器,还有传统服务器,传统服务器拉低了整个数据中心的增量。所以服务器这个板块,预测出来的年化增长率只有6.3%,可能和大家的理解有些偏差。

另外,像通讯、消费电子和汽车电子,他们作为传统板块,年复合增长率都只有5%或小于5%。所以,PCB产品想要获得更广阔的市场,必然是要在数据中心,也就是服务器领域发力。而现阶段,服务器中的AI服务器,就是撑起整个PCB高端产能以及增长的核心动力。

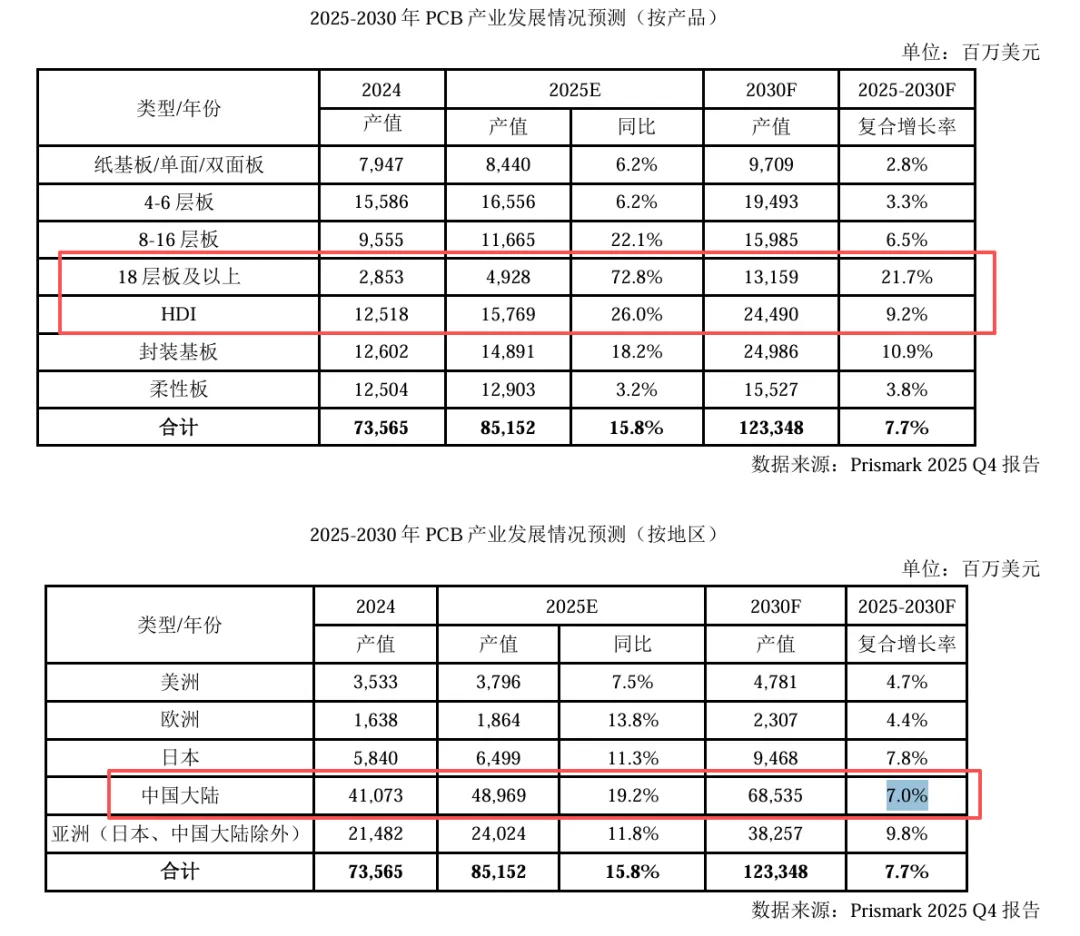

多层板以及HDI这两类PCB面板,在2024年到2030年,它们的复合增长率是最高的。HDI的复合增长率是11.2%。多层板,年复合增长率预测是9%。4层到6层、8层到16层,以及18层以上的。其中,18层以上的复合增长率是21%。从这里可以看出来,未来PCB产品核心的增长,还是依靠18层以上的PCB电路板以及HDI PCB电路板。这是未来的趋势,高端电路板销量会越来越多,而低端的逐渐因为产能过剩被淘汰。

按地区分行业看:

中国这边2025年到2030年,年复合增长率是7%-8.7%。整个PCB行业年复合增长率就是7%到9%之间。和大家想的动辄每年增长20%,差距还是很大的。所以,PCB这个行业目前非常好,但是没有大家想的这么好。在未来的五年,年复合增长率也就是7%到9%之间,并没有非常夸张。

三、为什么博主认为PCB电路板行业会沦为像光伏行业一样?

光伏行业存在什么痛点?

从整个行业来讲,光伏每年的装机量都在不停的增长。至少在2022年光伏行业市值触顶之后,在接下来的三年(2023、2024、2025),每年的装机量还在不停的增长。但是,在光伏装机量增长的情况下,为什么所有的光伏企业都一落千丈?很多公司市值跌去了70%、80%,这都是非常常见的。

核心原因就是:光伏组件企业没有核心竞争力。因为光伏的设备商可以把设备卖给隆基绿能,也可以把这些设备卖给一个当地的国企。这就造成了光伏这个行业发展非常良好,但是里面的光伏组件企业却亏得一塌糊涂。

而我们今天要讲的这个PCB行业,也有这种趋势。我这边查了一下A股里有多少家PCB企业,这里给我的回复是:核心的PCB企业有30-50家,包含PCB概念的有190家之多。这个就和光伏行业当时的现状是一模一样的。

能够制造PCB电路板,只要你有钱,能够买进设备,你就可以生产PCB电路板。但是,能够制造PCB电路板生产装备的这些企业是非常少的,他们才是具备核心竞争力的。但他们不会把这个设备只卖给你一家公司,而是可以卖给其他的PCB制造企业。

而现在,整个A股的PCB企业前二十大(按市值排名)……总的来看,这20家企业里,3000亿市值以上的就有两家,1000亿市值以上的也有很多家,和当时的光伏组件企业何其相似。这个是从公司的市值规模上来讲的。

另外一个,光伏企业之所以大幅亏损,就是因为生产过剩。生产过剩的前面是什么?就是在建工程过剩。也就是在2021年、2022年,光伏企业市值非常好的时候,他们在市场上进行了大量的融资。

而现在PCB这个行业,也是处于这个阶段。就拿我们今天分析的这六家企业来讲:

胜宏科技:在建工程项目预算48亿。

东山精密:要再投139亿扩产能。

深南电路:要再投122亿扩产能。

鹏鼎控股:要再投78亿扩产能。

沪电股份:要再投169亿扩产能。

生益科技:要再投95亿扩产能。

这边只是我们今天分析的这几家企业,加在一起就有600亿。600亿的产能是非常夸张的,还不包括后面的那二三十家企业。有兴趣的可以去统计一下这30家企业到底有多少产能。这个产能现在处于建设阶段,等两年后它就进入投产状态,就会呈现出和光伏企业一模一样的现状。

这个是从供给侧来看。我们再从需求侧看,我们前面说了,整个PCB行业年复合增长率也就是7%到9%。而AI数据中心虽然有20%的增长率,但是AI这个东西,在美国它也是一种泡沫。一旦美国的这些OpenAI、微软、亚马逊这些企业不再大力投AI建设,那整个PCB的需求就会一落千丈。如果仅依靠传统的PCB行业,那整个PCB肯定是过剩的。

这里当然有很多人不信PCB产能会过剩。博主这边去翻了一下深南电路2023年的年度报告,我们看一下他这边的行业是怎么说的:在2023年的时候,数据中心由于资本开支大幅下降,导致服务器整体需求下滑。(深南电路在2022年的股价也从124块跌到了最低只有30多块。现在看起来这个跌幅好像不是很大,但是你站在原来那个角度上来看,这个跌幅已经去到了70%-80%,也是非常夸张的。)我们看一下2023年的预测:2023年预测全球的PCB产业同比下降15%。而且这边预测了多层板以及HDI PCB板,它们的未来年复合增长率只有7.8%到6.2%。2023年的预测我们可以看出来,当时PCB整个行业非常差的时候,他们对这些高端的PCB预测也相对保守,只有7.8%、6.2%。

现在站在2026年这个节点上,对高多层板以及HDI电路板预测的年复合增长率,大概都是在20%到百分之十几之间。也就是说,市场整体差,他们就预测保守;市场整体好,他们就预测比较激进。那现在是属于市场预测比较好的,在这种情况下,预测的全球整体的PCB年复合增长率也就是7%到9%之间,这个已经是非常乐观的一个预测了。大家没有必要对PCB这个行业保持神秘感,还是要理性看待这个行业。

博主的结论就是:PCB会像原来2020年的光伏一样,虽然行业在发展,但是PCB这些企业会因为产能过剩,出现大幅的市值缩水。

(接续当前PCB现状)在2025年,整个PCB行业受到了人工智能以及AI算力的发展:全球HDI产值157亿美元,同比增长25%。全球多层板产值330亿美元,同比增长18%。现阶段,全球的多层板以及HDI产能非常稀缺,溢价也是非常高的,这个是不容置疑的。在2025年这个时间节点上,各家企业都表现得非常良好。但是这六家公司,我们可以从市值上明显看出来,这六家公司他们的市值已经非常高了,他们的估值也是非常高的。这个也反映出来,PCB行业现在是处于一个景气度超级周期。但是我们投资要看的是未来,未来的情况我们刚刚已经复述了。

四、每家公司的具体情况

(一)胜宏科技惠州股份有限公司

注册地址:广东省惠州市

公司地位:全球PCB供应商第六名,中国内资PCB厂商第三名,是一家非常强的企业。

实际控制人:陈涛(民营企业)

员工人数:1.8万人

人均薪酬:13万/年 (大家可以对比下人均薪酬,人均薪酬其实就表示的技术含量,这个是正相关的。)

主营业务:主要收入来自于PCB制造,聚焦PCB制造,没有做一些跨界的内容。

技术能力:具备100层以上的多层板制造能力,是全球首批实现6阶24层的HDI产品大规模生产,以及10阶30层的HDI电路板。总的来说,它的技术含量非常高,做的产品也是PCB里面的高端产品。

成本构成:PCB制造的成本构成,大概66% 都是原材料(如覆铜板等),人工成本是12%,制造费用是22%(包括设备折旧、电费等)。这反映出这个行业技术含量没有这么高。真正技术含量高的企业,应该是人工成本占比高,直接的原材料成本占比少。

客户与市场:

前五大下游客户合计占比42%,前三大下游占比约35% 以上,客户集中度高。

按地区,直接出口148亿,内销44亿,70%以上的产能都是直接出口。主要原因是AI的数据中心建设绝大多数还是在美国,中国的PCB企业是直接卖给国外的企业。

股东情况:股东20万户,前十大流通股占比41%,股权非常分散,是一家非常公众化的企业。

(关联说明:其关联到一家“方正科技”,也是从原来的几块钱涨到了现在的十几块钱,市值也有50个亿。这家公司是破产重组之后进入的PCB行业。这里也可以说明,PCB这个行业进入门槛确实不是很高,但凡你有点背景、有点生产实力,都可以进入PCB这个行业,和光伏是何等的相似。)

财务情况:

资产端:

货币资金+交易性金融资产:34亿

应收账款:60亿(100%为一年内,质量好,但前三大客户占比40%,集中度高)

存货:31亿(库存商品占比32%,减值比例5.8%,相对较高,说明产品更新换代较快)

固定资产+在建工程:120多亿(主要为机器设备,已折旧33%,剩下67%)

商誉:12亿(金额小,风险低)

负债端:

短期借款+长期借款:50亿

合同负债:仅1000多万,说明行业基本是“先货后款”模式。

资产负债率:50%多,比较合理。

在建工程:项目总预算48亿。相比其他几家企业,投资规模不算大。从实际经营角度讲,现在少投是对的;但从股价预期的角度讲,现在多投才是对的。

盈利情况:

毛利率:35%

净利率:22%

2025年量价齐增,营收和利润大幅增长,得益于AI服务器的投产。

分红:股息支付率40%,股息率0.57%,非常低。

核心优势与风险点总结:

优势:

1. PCB行业中的技术领先者(多层板可做100多层)。

2. 报表非常健康,且没有大规模激进扩产计划,充分考虑了未来风险。

风险点:

3. 估值太高。

4. 客户集中度太高,主要依赖国外几家AI巨头,若其资本开支减少,影响巨大。

(二)东山精密(苏州东山精密制造股份有限公司)

注册地址:江苏省苏州市

实际控制人:3个个人(中外合资企业)

员工人数:3.9万

人均薪酬:15万/年

主营业务:包括四个板块

电子电路(PCB):分为软板(用在智能手机、可穿戴设备等)和硬板(用在AI服务器、数据中心)。

光电显示

精密制造

光模块:依托索尔斯光电(全球第十大光模块企业)。索尔斯光电不仅做光模块,还做光模块里的光芯片,技术含量高。2025年12月,东山精密已全资控股索尔斯光电。因此,东山精密兼具PCB和光模块概念,是今天分析的6家企业中市值最大的。

行业观点:其年报中提到,2026-2029年,整个PCB行业的复合增长率就是7%左右,和我们之前说的一致。光模块方面,未来三年800G和1.6T高速光模块是市场主打。

成本与客户:

直接材料成本占比71%,同样说明行业技术含量有限。

前五大销售客户占比64%,第一大客户占比高达46%,客户集中度风险极高。

股东情况:股东15万,前十大流通股占比23%,股权非常分散。

财务情况:

资产端:

货币资金+交易性金融资产:78亿

应收账款:97亿(98%为一年内,但前五大占比35%,其中第一大占19%)

存货:89亿(库存商品占比50%,减值比例高达14%,说明产品更新换代快,一旦滞销,减值风险高)

固定资产+在建工程:180亿

商誉:47亿(2025年因收购索尔斯光电增加28亿商誉)

负债端:

短期借款+长期借款:140亿

资产负债率:64%(相对较高,且仍在提升,说明公司在负债扩产能)

在建工程:总预算139亿,投资非常激进。

盈利情况:

毛利率:14%

净利率:3%+

营收增长9%+,净利润增长100%+,但仍未突破2022年水平。在行业高景气下,毛利率和净利率水平极低,表明其产品技术含量和附加值有限。

分红:股息支付率很低,股息率也很低。

核心优势与风险点总结:

优势:

1. 财务报表尚可。

2. 可同时蹭上PCB行业和光模块行业的双重概念。

风险点:

3. 估值高。

4. 投资激进,有大额在建工程和对外投资(收购)。

5. 技术含量低的体现:毛利率、净利率、员工薪酬均不高,反映其业务附加值有限。

(三)深南电路股份有限公司

注册地址:广东省深圳市

实际控制人:国务院(中央企业)

员工人数:2.1万

人均薪酬:19万/年(高于前述两家公司)

主营业务:包括三个部分

印刷电路板(PCB)

封装基板(可理解为高端PCB,用于芯片封装测试,技术含量较高)

电子装联(消费电子业务)

行业定位:属于产业链中技术含量较高的环节(封装基板)。

技术能力:22层以下的实现量产,24层以上的正在持续推进。属于高端技术领域。

股东情况:股东6.78万人,前十大流通股占比71%,股权比较集中。

财务情况:

资产端:

货币资金:11亿

应收账款:65亿(100%为一年内,前五大占比仅15%,客户集中度风险低)

存货:65亿(产成品仅占16%,但减值比例高达17%,说明产品技术迭代快,存货管理好但跌价风险不低)

固定资产+在建工程:160亿(其中机器设备约100亿)

在建工程:要再投122亿,属于大额资本开支。

盈利与估值:估值过高,不予置评。

分红:2025年分红率50%,股息率0.8%,可忽略不计。

核心优势与风险点总结:

优势:

1. 财务报表非常优质(应收账款质量好,存货少)。

2. 技术含量非常高(涉及封装基板)。

风险点:

3. 估值太高。

4. 有大额投资计划。

(四)鹏鼎控股(深圳)股份有限公司

注册地址:广东省深圳市

控股股东:美港实业有限公司

员工人数:4.7万

人均薪酬:12万/年

主营业务:主要做PCB电路板,分为:

通讯用板(规模最大,但技术含量相对有限)

消费电子和计算机用板

汽车电子用板

销售区域:主要出口美国(300多亿),大中华区仅65亿。与深南电路(内销为主)不同。

股东情况:股东8.2万人,前十大流通股占比78%,股权非常集中。需注意:第一大股东有减持计划,反映股价炒高后股东套现意图。

财务情况:

资产端:

应收账款:60亿(全部一年内)

存货:库存商品占比40%,减值比例4%(相对较好,说明产品更新换代较慢)

固定资产:主要为机器设备和房屋

在建工程:要再投78亿,相对于其他几家企业规模较小。

负债端:

短期借款+长期借款:40亿

资产负债率:28%,非常低。

盈利情况:

毛利率:21%

净利率:9%

营收和净利润略有增长,因其主要做通讯PCB板,增长不及其他几家,但股价也创历史新高,跟上了炒作节奏。

分红:股息支付率62%,股息率1.4%,相对较好但仍不高。

核心优势与风险点总结:

优势:

1. 财务报表比较良好(资产负债率低,存货减值比例低)。

风险点:

2. 大股东减持风险。

3. PCB产品以通讯用板为主,未跟上主流的数据中心/服务器业务,业务相对落后。

4. 估值较高。

5. 客户集中度较高(前五大应收账款占比66%)。

(五)沪电股份(沪士电子股份有限公司)

注册地址:江苏省苏州市

实际控制人:吴礼淦家族(中外合资企业)

员工人数:1.5万

人均薪酬:20万/年

主营业务:主要做PCB电路板,包括数据中心、消费电子、汽车电子等,业务无特别跨界,技术含量描述中规中矩。

成本与客户:

印刷电路板原材料直接成本占比66%,与其他公司一致。

前五大销售客户占比53%,非常集中。

股东情况:股东24万户,前十大流通股占比45%,股权比较分散。

财务情况:

资产端:

应收账款:55亿(全部一年内)

存货:库存商品占比50%,减值比例6%(较少,说明产品更新换代较慢)

固定资产:主要为机器设备

在建工程:要再投169亿去建厂,投资规模相对于其体量较大。

负债端:

短期借款+长期借款:56亿

合同负债:8000多万,基本可忽略。

资产负债率:48%

盈利情况:

毛利率:35%

净利率:20%

营收和净利润大幅增长,是一家比较优质的企业。高毛利率和净利率侧面反映其有一定技术含量和国际竞争力。

销售区域:也主要是外销,内销占比少,说明同样依赖国外互联网巨头。

分红:股息支付率25%,股息率0.49%,忽略。

核心优势与风险点总结:

优势:

1. 财务报表非常良好。

2. 技术含量较高(从高毛利率、净利率及主要出口推断,获得了国际客户认可)。

风险点:

3. 客户集中度风险。

4. 估值高的风险。

5. 大规模扩产的风险。

(六)生益科技(广东生益科技股份有限公司)

注册地址:广东省东莞市

实际控制人:无(股权分散)

员工人数:1.45万

人均薪酬:20万/年

主营业务:主要是覆铜板和PCB板。覆铜板是PCB的上游原材料,技术含量更低。

成本与市场:

覆铜板的直接成本是87%,印刷电路板是73%,覆铜板技术含量更低。

按地区,内销占比约70%,外销68%(因覆铜板主要卖给境内PCB厂商)。

内销毛利率24%,外销毛利率28%,境外生意更好做。

财务情况:

资产端:

应收账款:全部为一年内,前五大占比29%,第一大占比11%,集中度风险较低(因覆铜板是标准化产品)。

存货:库存商品占比25%,减值比例9%(更新换代较快)。

固定资产:160亿,其中机器设备100多亿。

在建工程:有95亿的大额资本开支。

负债端:

短期借款+长期借款:32亿

合同负债:还有2-3亿,表明下游客户需付预付款,反映行业景气度高。

资产负债率:42%,很低。

盈利情况:

毛利率:26%

净利率:13%

营收和净利润大幅增长。

分红:近年来所有利润都用于分红,说明经营状况好,无需股东再投入。股息率0.83%。

核心优势与风险点总结:

优势:

1. 财务报表比较良好。

2. 做的是PCB上游环节的覆铜板,产品标准化,客户不限于PCB厂,风险相对PCB厂小一点。

风险点:

3. 估值风险。

4. 大额资本开支风险。

五、总体总结

生益科技和深南电路大部分收入在国内。生益科技是因为做标准化的覆铜板;深南电路则因技术含量高,涉及芯片封装测试,是国内重点扶持的。

胜宏科技、东山精密、沪电股份和鹏鼎控股这几家企业都以外销为主,赚美国AI发展的钱,且客户集中度较高,容易受到美国AI泡沫破裂的风险。

博主整体观点:

PCB行业技术门槛较低,从行业内企业数量众多、各企业大规模扩张、以及机构对行业年增长率仅为7%-9%的乐观预测来看,这个行业很难保证所有厂商都赚大钱,也很难维持现在的高市值。整个行业存在巨大的产能过剩风险,这和光伏行业面临的风险是一样的。现在这些企业的估值,博主个人认为都是非常高的。

以上内容仅供参考,不构成投资建议。