一、产品核心定义

电动垂直起降飞行器,英文全称为Electric Vertical Takeoff and Landing,简称eVTOL,是一类创新型航空飞行器。其核心标准为载重量超135公斤(300磅),摒弃了传统直升机的飞行控制系统,完全依靠电力驱动实现垂直起飞与降落。

该款飞行器融合了无人机飞行操控原理与经典航空设计思路,具备低噪音、零碳排放、运行灵活度高等核心优势,同时兼具出色的机动性能与运行效率,可广泛应用于城市空中通勤、紧急医疗物资运输、末端物流配送、低空旅游观光等多元场景。

从核心特征来看,eVTOL主要具备三大亮点:

其一,电力驱动模式,以电池为核心动力源,对比传统燃油航空器,大幅减少碳排放量,有效降低飞行噪音,后续设备维护成本也更为低廉;

其二,垂直起降能力,无需依托传统跑道,能在城市楼宇间、复杂地形区域完成起降,完美适配低空空中交通需求;

其三,多样化机身设计,按照飞行原理与结构差异,主要分为多旋翼、复合翼、倾转旋翼三大类型,可适配不同场景的飞行需求。

二、行业发展总体概况

(一)市场规模与增长潜力

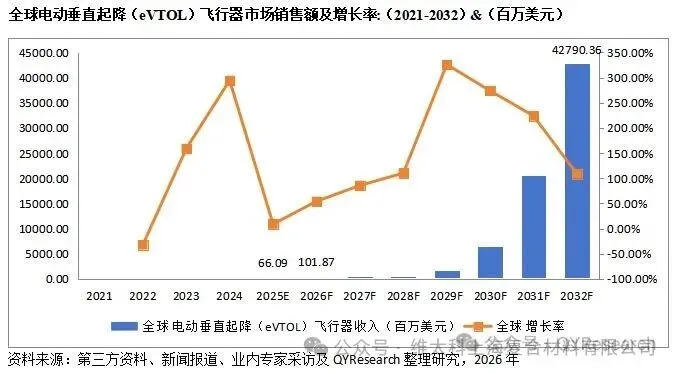

1. 全球市场

2025年全球eVTOL行业市场规模已达到66.09百万美元,行业呈现出爆发式增长态势。据行业测算,到2032年,全球市场产值有望攀升至近427亿美元,期间年复合增长率(CAGR)高达173.66%,整体实现从初期低位起步到后期规模化爆发的跨越式发展。

国内市场与全球趋势保持同步,2025年中国eVTOL市场规模约65.94百万美元,预计2032年将逼近60亿美元。从市场增速来看,中国市场增长势头迅猛,短短数年将实现市场规模的大幅跃升,成为全球eVTOL行业的核心增长极。

(二)产业链布局与技术发展趋势

1. 核心技术支撑

eVTOL行业发展高度依赖两大核心技术领域,分别是高性能动力电池技术与碳纤维复合材料技术。数据显示,2025-2030年,全球eVTOL行业对碳纤维材料的需求年均复合增长率将达到69%,2030年全球总需求量有望增至1.17万吨,带动相关市场规模突破百亿元。同时,电池技术的迭代升级,是驱动整个行业规模化发展的核心动力,直接决定飞行器的续航与载荷能力。

2. 应用场景细分

行业早已跳出单一“飞行汽车”的概念局限,逐步向多元化细分赛道延伸。核心应用场景涵盖城市空中出行(UAM)、通用航空服务、低空旅游观光、应急救援与物流运输等特种领域。据行业预估,2026-2030年,中国空中游览赛道市场空间将接近200亿元,空中出租车赛道的市场潜力更为可观,发展空间巨大。

(三)行业竞争格局与核心企业

1. 全球头部企业

全球eVTOL行业已形成头部企业领跑格局,其中美国Joby Aviation、德国Volocopter、中国亿航智能(EHang)是行业内标杆企业。亿航智能凭借EH216-S机型,成功拿下全球首张eVTOL型号合格证(TC)、生产许可证(PC)与标准适航证(STC),成为行业内首个完成全资质认证的企业。

国内除亿航智能外,吉利沃飞长空、时的科技、小鹏汇天、御风未来、沃兰特等一众企业纷纷加码布局。其中,峰飞航空研发的V2000CG机型,是全球首架严格遵循民航适航审定程序设计的吨级以上载物eVTOL,彰显了国内企业的技术实力。

(四)监管环境与商业化推进

1. 适航认证体系

中国民航局(CAAC)针对eVTOL行业创新推出“专用条件+一事一议”的审定模式,大幅缩短了适航认证周期。例如亿航EH216-S机型仅耗时34个月便完成认证,而美国Joby Aviation自2018年启动认证申请,预计2026年底才有望实现量产。同时,CAAC开通适航取证绿色通道,支持企业同步提交型号合格证与生产许可证申请,加速行业合规化进程。

2. 商业化落地进程

随着行业监管政策逐步完善,2024-2026年成为国内eVTOL产业首轮商业化爆发关键期。目前多家企业已在国内外多个城市开展载人商业试点运营,行业普遍预计,主流eVTOL机型将在2027年前后完成全部适航认证,实现全面商业化运营。

(五)行业挑战与未来展望

1. 现存发展挑战

尽管行业增长潜力十足,但仍面临诸多发展难题:高性能电池续航能力不足、碳纤维材料生产成本居高不下、低空空域管理与监管政策尚未完全落地、垂直起降配套基础设施建设滞后等,这些因素均制约着行业快速发展。

2. 未来发展前景

伴随城市化进程加快与低碳出行需求持续增长,eVTOL将成为连接城市与城际的低空“软连接”,在100-300公里中程出行领域,有效弥补传统航空与地面交通的服务空白。行业预测,亚太地区将成为全球最大的eVTOL消费市场,未来市场份额有望占据全球45%以上,甚至突破50%。

三、行业未来核心发展趋势

(一)电池技术实现突破性迭代

电池技术直接决定eVTOL的续航里程与载荷重量,当前行业正加速从液态锂电池向固态电池转型升级。目前行业主流航空电池能量密度维持在200-300Wh/kg,可满足短距离起降需求,若要实现城际长途飞行,电池能量密度需突破400Wh/kg。宁德时代等头部电池企业计划,2025年推出能量密度达285Wh/kg的专用航空动力电池,2030年推动固态电池能量密度突破500Wh/kg。

同时,eVTOL对电池性能提出更高要求:垂直起降阶段需满足5C以上高放电倍率,具备10分钟快充至80%的充电能力,还要拥有防热失控的高安全性与超10000次的循环使用寿命,这也是航空级适航认证的核心门槛。

(二)垂直起降基础设施快速布局

eVTOL商业化落地离不开完善的地面配套设施,全球Vertiport(垂直起降场)建设正在加速推进。芝加哥Vertiport Chicago项目率先实现机场与市中心空中连接,英国Skyports公司也在搭建专业测试基地。

现代化Vertiport并非简单起降平台,而是集智能充电、气象监测、货物转运、飞行调度于一体的智慧航空枢纽,例如广州亿航示范站已搭载自动对接充电臂、微气象雷达,实现地空协同精准调度。在监管层面,美国FAA已发布Engineering Brief 105,明确Vertiport设计规范,预计2026年出台统一行业指导标准,推动基础设施规范化建设。

(三)商业模式走向多元化

行业不再局限于城市空中出租车单一模式,多场景商业化应用持续落地。在城市出行领域,重点打通机场与市中心的空中通道,解决地面交通“最后一公里”难题;城际出行方面,依托中程eVTOL填补高铁与民航之间的出行空白;货运与应急领域,物流配送、紧急器官运输、灾害救援等场景,成为行业商业化突破的重要方向。

(四)行业竞争与生态持续整合

全球eVTOL行业竞争日趋激烈,资本与技术整合成为行业主流趋势。美国城市空中出行(UAM)领域成为资本追逐热点,Vertiport基础设施建设也形成独立投资赛道。企业间通过战略联盟、跨界合作实现资源整合,例如Archer Aviation与Jetex达成合作,整合飞行器制造与起降场网络资源,有效降低运营成本,构建完善产业生态。

四、行业发展有利因素

(一)政策环境持续利好

全球各国均高度重视低空经济发展,行业政策红利持续释放。一方面,低空经济相关政策全面落地,低空空域逐步开放,适航认证标准不断完善;另一方面,各地政府出台专项扶持政策,扫清行业商业化发展障碍,为eVTOL产业发展提供政策保障。

(二)技术进步驱动行业升级

核心技术成熟度不断提升,产品生产成本逐步下降。新能源电池能量密度持续突破,飞行器续航能力显著增强;电动机运行效率、智能飞控技术日趋成熟;氢燃料、混合动力等新型动力技术实现突破,为行业发展提供技术支撑。

(三)市场需求刚性释放

城市地面交通拥堵问题日益严峻,eVTOL凭借空中出行优势精准解决行业痛点;末端物流配送效率偏低,推动低空货运需求快速增长;医疗紧急运输、消防应急救援等特殊场景,对低空飞行器的需求持续攀升,核心市场需求逐步释放。

(四)商业模式与产业生态完善

eVTOL应用场景覆盖城市空中交通、医疗救援、物流配送、旅游观光、消防应急等多个领域,多元化场景为行业发展提供有力支撑。同时,航空航天产业链配套体系日趋完善,机身结构、机载设备外协加工能力充足,与电池、电机、芯片企业形成高效协同,构建完整产业生态。

(五)资本跨界加持助力

航空、车企、科技企业纷纷跨界布局eVTOL行业,资本市场关注度持续走高,为行业带来充足的资金支持,推动技术研发、产能建设与商业化落地。

五、行业发展不利因素

(一)法规与适航认证壁垒较高

目前全球尚未形成统一的eVTOL适航认证标准,机型取证周期长、难度大、流程复杂、成本高昂。同时,适航审定涉及科目繁多,行业缺乏成熟审定案例,复杂机型审批流程更为繁琐,监管审批进度滞后于行业发展速度。

(二)核心技术成熟度不足

电池与动力系统方面,电池能量密度、安全性能以及电推进系统可靠性仍需持续优化,极端天气下飞行器飞行稳定性未经过大规模市场验证;飞控与软件系统方面,智能飞控抗干扰能力薄弱,复杂飞行软件研发难度大;设备运维方面,高速旋转部件耐久性不足、维护难度大,存在较高研发与运营风险。

(三)经济成本与基础设施缺失

eVTOL研发、生产成本居高不下,机身结构复杂,航空级碳纤维等核心材料成本昂贵,研发周期长、资金投入大。同时,垂直起降场、充电网络、低空航路、空中交通管控系统等配套基础设施尚未普及,制约行业规模化发展。

(四)市场接受度与社会认知不足

公众对eVTOL飞行安全性、噪音污染、隐私保护等问题存在顾虑,非eVTOL航空事故也会影响公众对低空飞行器的信任度。同时,消费者对新型空中出行方式的支付意愿、接受程度尚未明确,市场推广存在不确定性。

(五)运营与商业可行性待验证

部分低空应用场景(如人口密集城区)推广难度较大,场景落地效果不及预期;行业商业模式尚未完全成熟,市场实际规模、用户引流能力、定价策略均存在变数,运营盈利面临挑战。

六、行业进入壁垒

(一)核心技术壁垒

eVTOL需在城市复杂低空环境中安全飞行,必须攻克高精度空中避障技术,依托AI算法与城市低空仿真模型,实现建筑物、鸟群等障碍物的实时避让;低空智能驾驶技术方面,需完成从辅助驾驶、半自动飞行到全自主飞行的技术突破,实现起飞、巡航、降落全流程自动化控制;低空航路规划技术,需搭建专属空域管理与航路优化系统,保障多飞行器安全有序飞行;高性能电池技术,需突破高能量密度、高放电倍率的固态电池等前沿技术,解决续航与安全核心难题。

(二)资本与规模壁垒

eVTOL研发、生产环节需投入巨额资金,涵盖原型机研发、飞行测试、适航认证、生产线建设等多个环节,资金门槛极高。同时,行业研发与制造成本高昂,只有实现规模化运营,才能有效降低单位产品成本,大型企业凭借资金与规模优势形成竞争壁垒,中小新进入者难以突围。

(三)产业链与供应链壁垒

eVTOL电池、电机、电子电气、飞控系统等核心部件技术门槛极高,目前国内关键部件仍高度依赖外部供应,核心部件国产化难度大,形成供应链壁垒。同时,行业内少数头部企业已完成推进系统、机身材料、冗余设计等核心技术专利布局,新进入者面临专利规避、技术攻关的双重难题,技术专利壁垒难以突破。

注:本报告数据与信息来源于第三方调研资料、仅供行业参考。

免责声明: 图片和素材来源于网络公开资料,编写于此只是为了传递行业资讯,如有误差欢迎指正,如有侵权请添加作者微信删除文章