2025年,全球农化行业在库存周期反转与突发事件的共振下,交出了一份极具张力的成绩单。

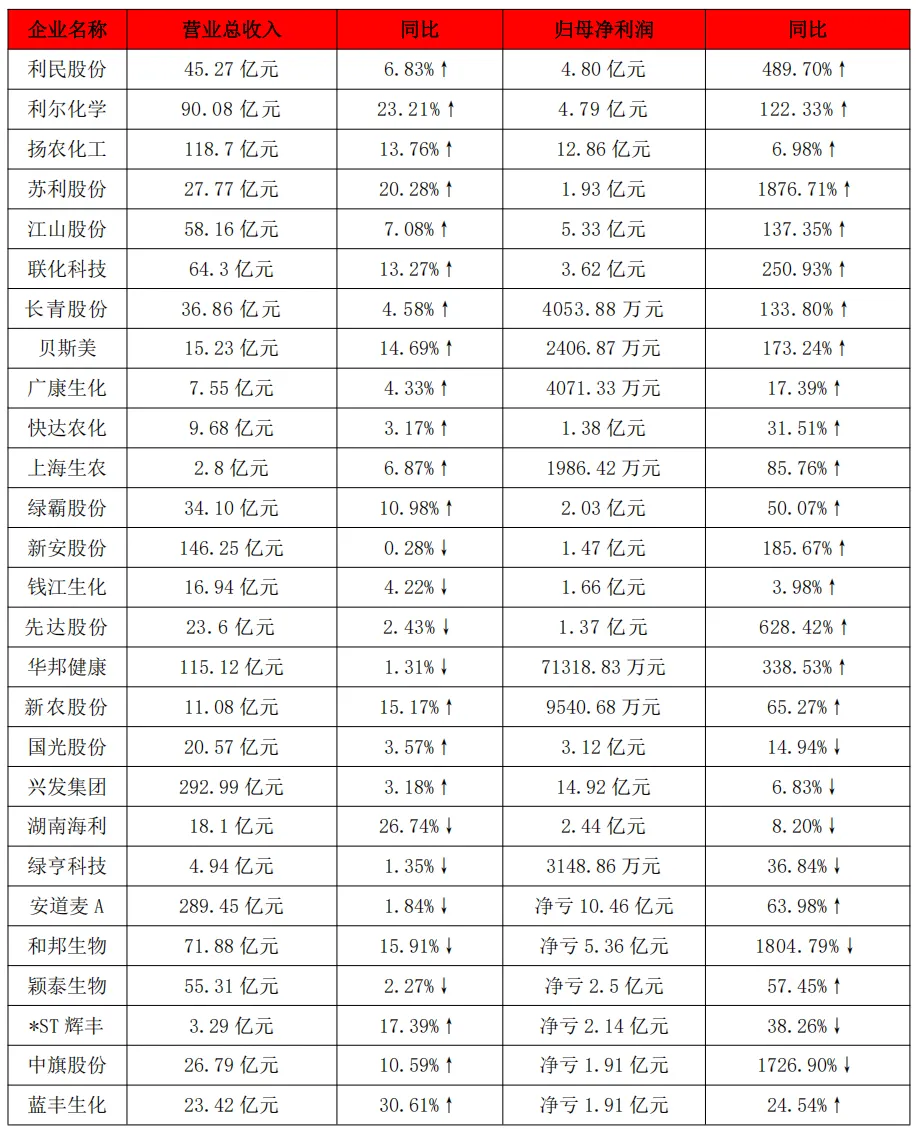

近日,27家农药上市公司发布的年报数据显示,行业正从漫长的底部震荡中强势突围。17家企业实现了净利润的同比增长,占比达63%,其中10家企业的净利增幅超过100%,苏利股份更是以1876.71%的惊人增幅领跑全场。

利民股份、利尔化学、扬农化工、苏利股份、江山股份、联化科技、长青股份、贝斯美、广康生化、快达农化、上海生农、绿霸股份12家企业更是都实现了营收和净利的同比双增长。

在这场复苏浪潮中,头部企业的表现尤为亮眼。利民股份凭借核心产品的量价齐升与投资收益,实现了营收与净利的双增,净赚4.80亿元,净利同比暴增489.70%;利尔化学紧随其后,净赚4.79亿元,净利同比增长122.33%。而全球菊酯类农药龙头扬农化工更是稳坐“吸金王”宝座,净赚12.86亿元。

农药上市公司2025年度财报(排名不分先后)

这种“营收稳增、利润飙升”的现象,折射出行业底层逻辑的根本性转变。尽管2025年大部分大宗原药价格仍在低位徘徊,看似维持“底部震荡”,但决定行业走向的其实是库存周期的反转。经过近三年的深度去库存,全球渠道库存已基本出清至正常甚至偏低水平,为价格的修复奠定了基础。

更为关键的是,2025年行业内突发的安全事故(如山东友道化学爆炸)导致氯虫苯甲酰胺等关键中间体供应中断,叠加能源相关的原材料价格上涨,瞬间打破了供需平衡。这种供给侧的实质性扰动,让市场意识到产能并非无限,恐慌情绪与刚需启动相互交织,直接促成了草甘膦、烯草酮等产品的价格修复与价值重估。

正是这种“全球刚需启动 + 供应链实质性紧张”的组合拳,让行业成功走出了单纯的“以价换量”泥潭,正式开启了量价齐升的景气上行新周期。随着行业景气复苏趋势的确立,企业的整体盈利能力有望在这一新周期中得到显著提升。

编辑:于平平

监制:赵丹

来源:公开资讯整理

【免责声明】:本文内容仅供学习、交流使用,转载已标明出处,不具有任何商业用途,版权归原作者所有,如有问题请及时联系我们以作处理;本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

→我就知道你“在看”