第四章 产业链代表子系统分析

/01/

太阳能电池:

太空光伏的核心能量来源

太阳能电池是太空光伏产业链核心,形成“砷化镓(主流)+ 特种晶硅(过渡)+ 钙钛矿(未来)”三层技术格局,技术成熟度、成本与抗辐射能力决定场景适配性。

(一)现状、技术原理与发展瓶颈

砷化镓主导高端航天,特种晶硅实现成本突破,钙钛矿具备高效潜力但产业化滞后,三者互补构成核心梯队。

1. 砷化镓电池:高端航天的绝对主流

多结砷化镓电池凭借高转换效率、强抗辐射能力垄断高端航天,是深空探测首选,但高成本限制规模化应用。

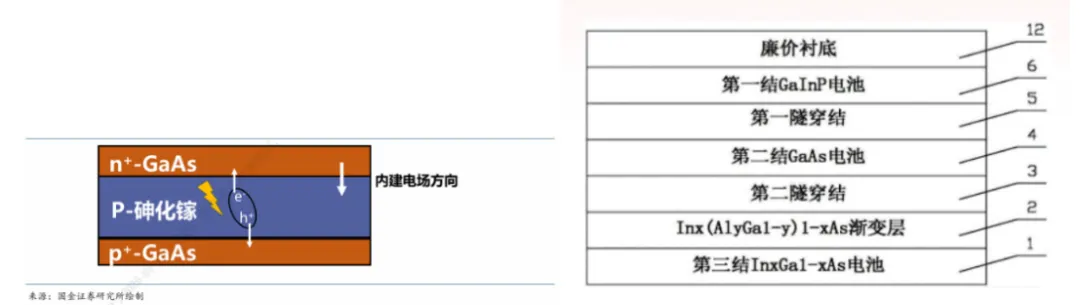

砷化镓(GaAs)依托光生伏特效应,通过能带工程串联不同带隙材料分层吸光,大幅提升光能利用率。三结砷化镓是主流,在轨转换效率超30%,实验室效率破40%,核心优势的是光谱吸收充分、抗辐照性强、技术成熟,适配高试错成本的航天场景。

核心瓶颈:设备依赖数百万美元MOCVD设备,锗、镓为战略稀缺原料,六步外延工艺复杂,成本增幅显著;全球被美、德、中少数企业垄断,难以适配Starlink等规模化星座的低成本需求。

图表:钙钛矿电池光生伏特效应与结构简图

2. 特种晶硅电池:过渡阶段的折中选择

依托地面光伏技术积淀,以成本优势成为规模化卫星过渡方案,国内龙头加速布局,HJT等高效路线前景广阔。

太空级晶硅电池对硅片纯度、缺陷控制要求远超地面产品,需在PERC/HJT工艺基础上增加ALD镀钝化膜提升抗辐照能力。按工艺分为三类:单晶硅(实验室效率≥27%,适配高可靠性场景)、多晶硅(效率约20%,适配价格敏感场景)、HJT异质结(抗辐照强,高端方向但成本高)。

P型(硼掺杂,成本低但易光致衰减)与N型(磷掺杂,抗辐照强,适配高端场景)各有侧重,HJT、TOPCon是未来主流。行业进展:隆基、TCL中环切入航天领域;星链v2 mini用硅基PERC,v3规划高效超薄晶硅,2026Q4规模化发射后太阳翼功率将达150kW。

资料来源:东方日升报告

图表:晶硅太阳能量产转换率发展

3. 钙钛矿电池:太空光伏的未来潜力股

凭借可调带隙、高理论效率成未来方向,研发进展超晶硅,但稳定性与规模化制造是核心瓶颈。

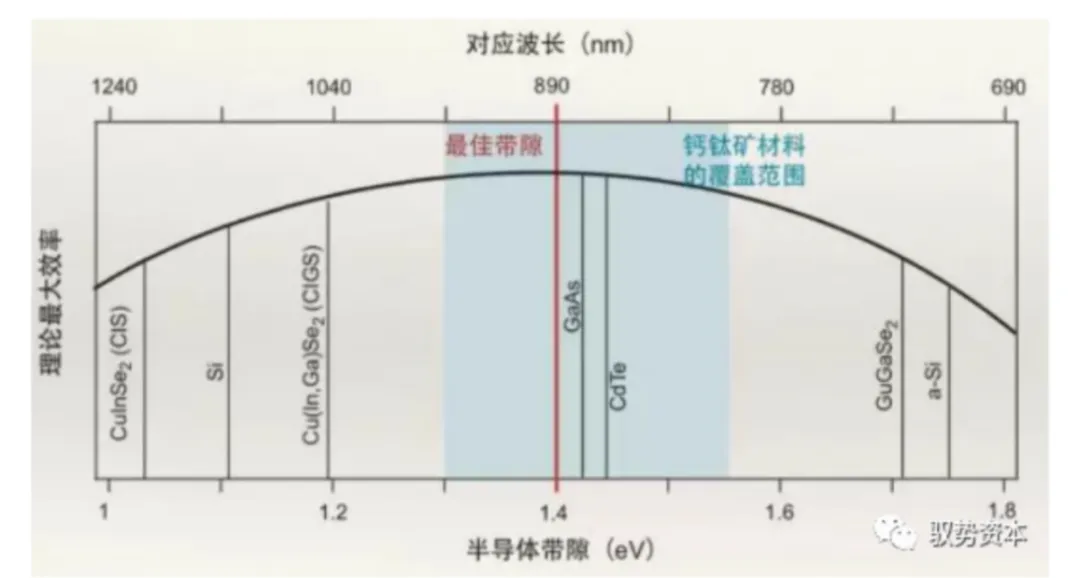

钙钛矿(ABX3结构)禁带宽度可在1.15-3.06eV调节,单结效率最优,叠层电池理论效率破40%。2009年问世以来,科研效率突破速度远超晶硅,但产业化面临两大挑战:实验室旋涂法需升级为大面积连续工艺(干法设备贵、湿法成膜难);太空极端环境下钙钛矿层易降解,一致性难保证。目前处于实验室向中试过渡,未实现航天规模化应用。

资料来源:驭势资本

图表:不同半导体材料电池理论转换效率

(二)国内主要市场参与者

形成以砷化镓为核心、晶硅为补充的格局,头部企业凭借技术与认证优势占据核心供应链。

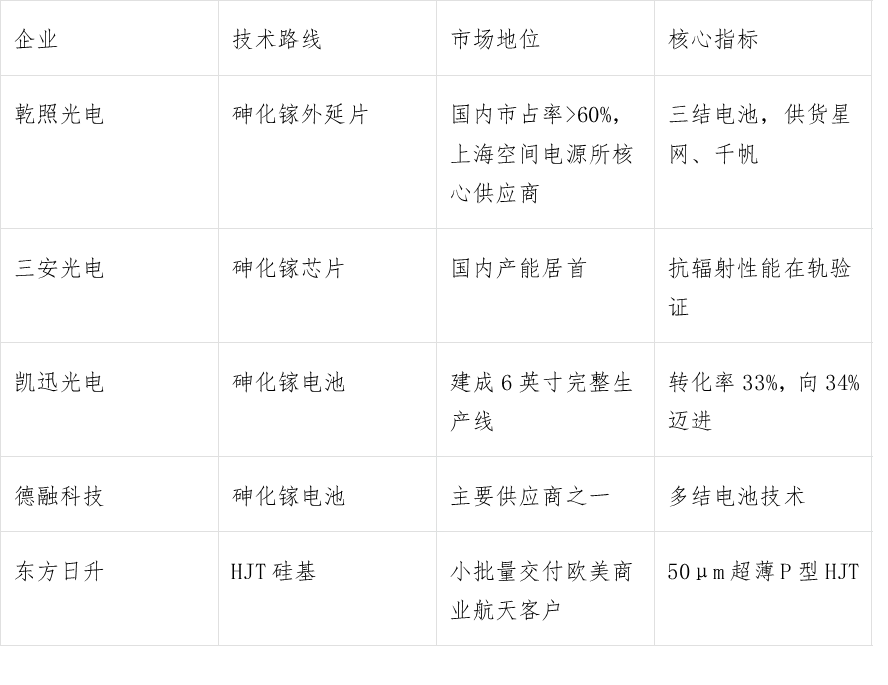

1. 电池材料企业

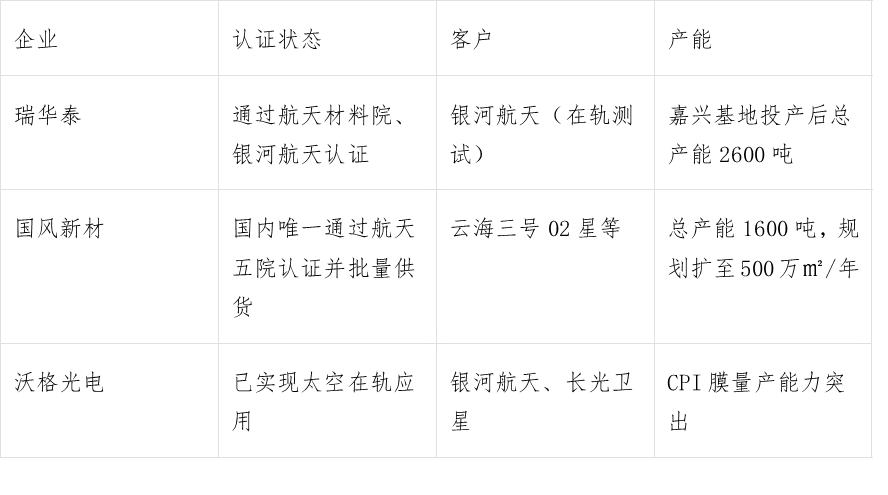

2. CPI薄膜企业(核心封装材料)

/02/

宇柔性太阳翼:

航天器的“能源翅膀”航电源产业

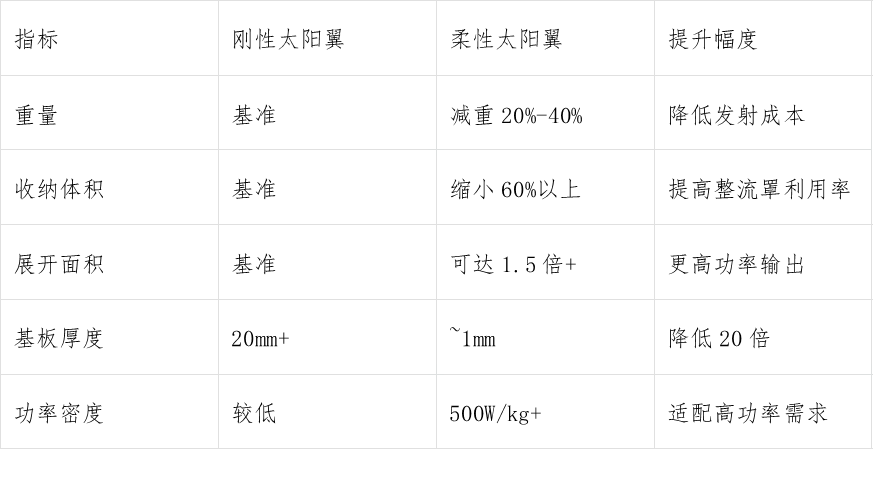

柔性太阳翼是卫星电源核心组件(价值量占60%-80%),轻量化、高收纳比适配商业航天规模化,国内技术逐步突破,但批量生产与可靠性仍是痛点。

(一)市场规模:增长空间广阔,刚需属性凸显

全球及国内市场高速增长,低轨星座与太空算力中心拉动需求,渗透率持续提升。

全球市场:2023年规模16亿美元,2032年将达45亿美元(CAGR 12.3%),驱动因素为卫星发射量增加与高功率需求提升。国内市场:千帆、GW星座2030-2035年牵引220亿元需求;2030年低轨卫星柔性太阳翼渗透率超80%,5GW太空数据中心需求达千亿规模。

(二)主流产品:柔性太阳翼成行业主流

柔性太阳翼在重量、收纳体积、展开面积上优势显著,已替代刚性太阳翼成为主流。

太阳翼分柔性、半刚性、刚性三类,星链兴起后,柔性太阳翼从特殊航天器转向主流,核心优势:收拢体积仅为刚性1/10,适配一箭多星;减重20%-40%,按$3,000/kg发射成本,每减重1kg增加$3,000有效算力空间。

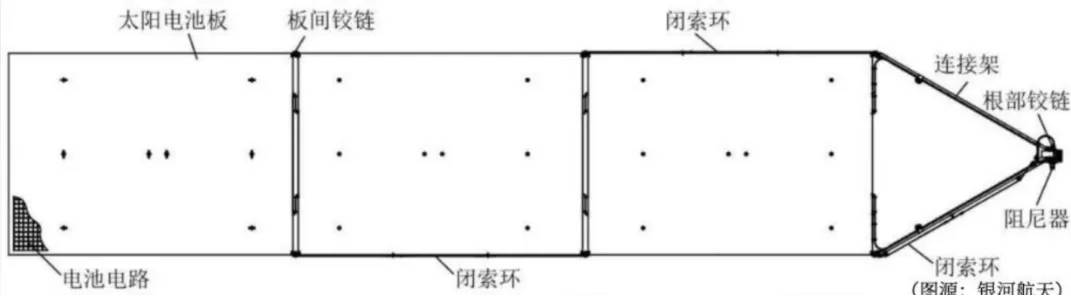

柔性太阳翼核心参数:光电转换率、折叠方式、抗辐射能力,结构由基板、太阳电池、电路系统组成,展开机构可靠性决定卫星在轨存活。

资料来源:银河航天

图表:太阳翼结构

(三)产业链:展开结构是核心,国内企业加速突破

展开结构是核心环节,国内“国家队”主导,民企逐步切入,批量生产与集成是重点。

展开结构核心包括:机构设计(卷绕式、张拉式等)、关键零部件(弹簧、铰链等)、系统集成与测试。国内参与者:501所(年产能400套,2027年规划1400套,“乐高式”拼装)、805所(空间站柔性太阳翼研发,滚环电传输技术)、上海商星(高刚度桁架式)、银河航天(卷式全柔性试验)。

(四)市场难点:多重瓶颈制约规模化发展

全球壁垒高,国内面临批量生产不足、可靠性滞后、标准不统一等问题。

全球难点:制造测试难度大、成本高,供应商稀缺;锗供应受中国管控,供应链脆弱。国内难点:仅“国家队”具备批量生产能力;可靠性验证不足(GW、千帆曾出现展开故障);在轨控制难、材料选择不明确、集成适配难;PI薄膜被杜邦等垄断,MOCVD产能不足,标准不统一。

/03/

热量控制:

卫星在轨运行的“温控保障”

热量控制是卫星稳定运行核心,极端温差下需被动与主动技术协同,市场稳步增长,难点在无对流适配、精密温控与轻量化平衡。

(一)市场规模:需求联动航天产业,区域差异明显

全球市场持续增长,北美主导,亚太增速快。

航天散热器用于-150℃至+150℃极端环境,保障设备运行。2025年全球市场19亿美元,2031年达30亿美元(CAGR 7.8%),驱动因素为发射任务增加、热控复杂度提升。区域格局:北美主导,欧洲重可靠性,亚太依托国家计划快速增长。

(二)技术难点:三大核心挑战考验热控能力

无对流环境、精密仪器温控要求、质量约束,构成三大核心难点。

难点1:太空无对流,仅靠导热辐射传热,昼夜温差导致材料热疲劳、密封失效。难点2:SAR等精密设备对温差敏感,载荷能耗增加提升热控门槛。难点3:重量敏感限制液冷等方案,地面三台机架的太空替代方案需512㎡散热板,成本效率待优化。

(三)主要产品:被动热控为主,主动热控补位

被动热控占主导,主动热控适配高热负荷场景,二者协同。

被动热控:MLI多层隔热材料、高发射率涂层、热管等,结构简单、可靠性高,为主流手段。主动热控:电加热器、泵循环系统等,精准控温,适配高热负荷,作为补充。

(四)核心技术原理:被动与主动热控协同发力

1. 被动热控技术原理

无需能耗,依托热辐射与α/ε比率调控温控。

遵循斯特藩–玻尔兹曼定律,辐射功率与绝对温度四次方成正比,通过α/ε比率(吸收率/发射率)调控:比率低则吸热少散热快,比率高则保温。工程手段包括MLI材料、选择性涂层、热管,可靠性高,广泛应用。

2. 主动液冷技术原理

通过液体循环传热,热管是核心,流体选择与防“烧干”是关键。

液冷系统通过泵驱动液体循环散热,热管依靠“蒸发—冷凝—毛细回流”自循环,无需额外动力。理想流体需高表面张力、高潜热、低黏度,水的传热优于氨。防“烧干”需敷设多孔吸液芯,锁住液膜避免设备烧毁。

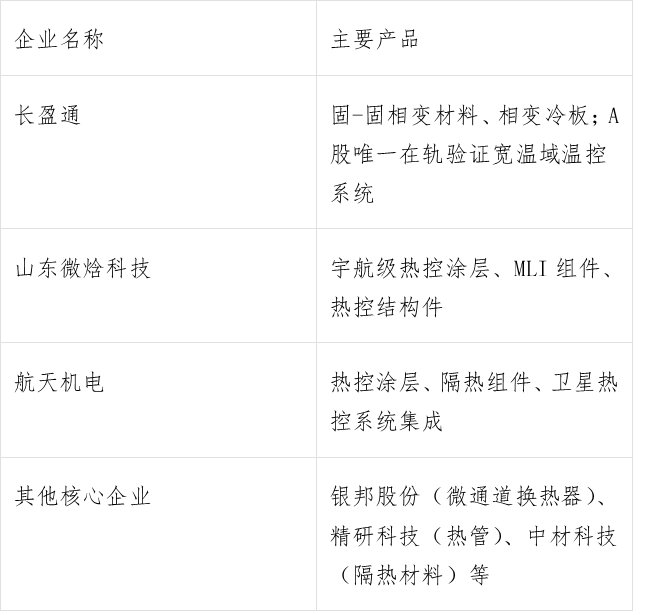

(五)产业链与主要参与者

产业链分上中下游,国内企业在相变材料、热控涂层等领域逐步突破。

1. 产业链结构

上游(35%):相变材料、热控涂层等;中游(45%):液冷服务器、系统集成等;下游(20%):卫星、探测器等应用。

2. 国内主要参与者

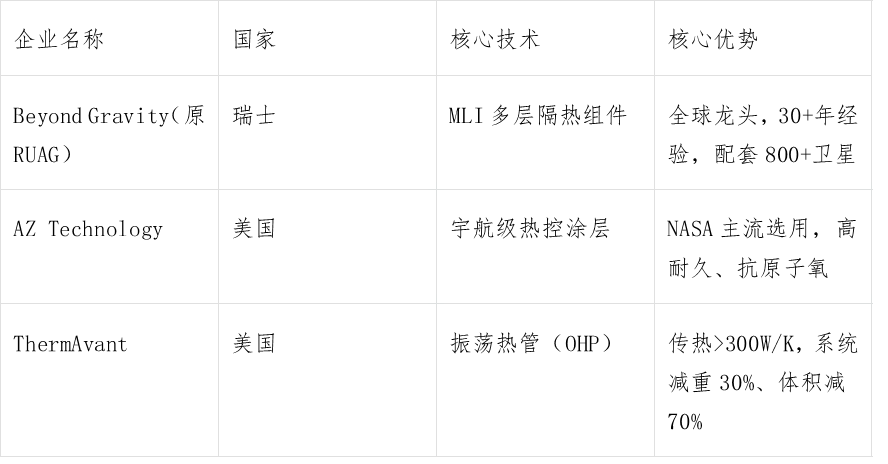

3. 国际主要参与者

/04/

在轨延寿服务:

太空光伏的“配套保障”

在轨延寿是重要配套,市场快速增长,核心技术为交会对接与推进剂传输,国内外布局差异化明显。

(一)市场规模:需求驱动增长,区域格局清晰

全球市场高速增长,北美主导,卫星老龄化、发射成本差异推动扩张。

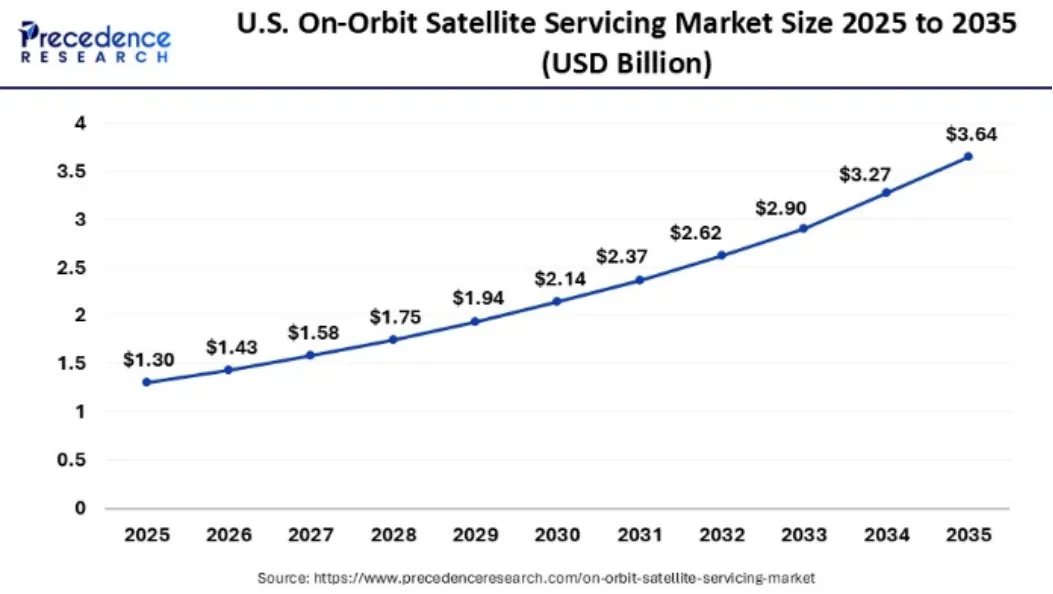

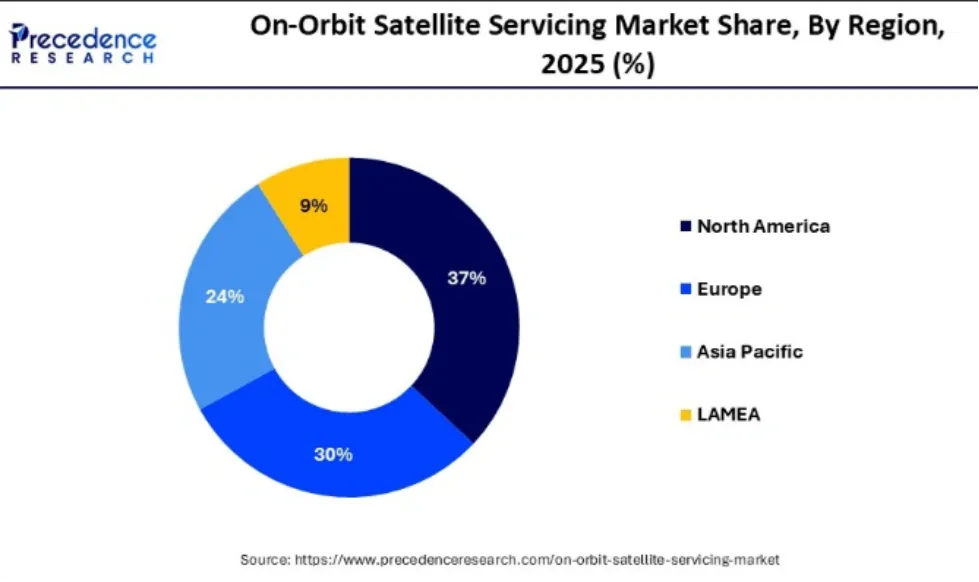

2023年全球在轨卫星服务市场24亿美元,2030年达51亿美元(CAGR 11.5%),2035年美国市场达36.4亿美元。驱动力:GEO卫星老龄化(超900颗)、延寿成本仅为新发射35%、太空碎片治理需求。区域:北美主导,欧、亚加速布局。

图表:美国在轨卫星服务市场规模

图表:在轨卫星服务全球市场分布

(二)主流产品:四大品类主导,商业化逐步落地

MEV已商业化,太空无人机、MEP、在轨加注处于研发/试验阶段。

1. MEV(任务延寿飞行器):SpaceLogistics(诺格旗下)开发,唯一商业化产品,对接卫星喷管,设计寿命15年,MEV-1/2已完成延寿服务。2. 太空无人机:Astroscale(收购Effective Space)开发,400公斤级,成本低于MEV。3. MEP(任务延寿舱):SpaceLogistics开发,小型推进模块,最长5年服务。4. 在轨加注:中国实践25号,2025年为北斗G7加注142公斤燃料,延寿8年,实现GEO首次自主加注。

(三)技术原理与难点:高精度与自主化是核心

核心技术为交会对接、推进剂传输等,难点在高精度对接、非合作目标操作等。

原理:服务飞行器入轨后,通过推进接近目标,视觉/红外导航,精准对接后接管控制或传输推进剂。难点:GEO轨道需厘米级对接精度;非合作目标需通用对接机构;微重力下推进剂传输误差需<50毫升;通信延迟需AI自主操作。

(四)未来趋势:商业化、多元化、智能化是方向

从单一延寿向综合服务演进,商业化加速、服务多元、接口标准、智能提升、深空拓展。

(五)国内外主要参与者

美国主导,日、欧加速,中国“国家队”突破,民企配套。

美国:SpaceLogistics(行业龙头)、Maxar、Orbit Fab等。日本:Astroscale(碎片清除、GEO延寿)。欧洲:Thales Alenia Space(2026年发射机器人服务飞行器)、空客。中国:航天科技集团(实践21/25号)、银河航天、微纳星空。

第五章 投资机遇、风险及策略

/01/

投资机遇总结

行业刚性需求明确,上游特种材料、在轨延寿、系统集成是核心机遇,长期增长空间广阔。

(一)太空光伏刚性需求明确,增长空间广阔

AI算力激增推动太空算力迁移,国内政策支持,行业向GW级发展。

AI算力扩张导致地面数据中心瓶颈,太空算力迁移成必然。国内政策支持算力星座建设,SpaceX规划三年100GW产能,行业增长确定性强。

(二)上游特种高分子封装材料成“万金油”机遇

CPI薄膜、UTG等封装材料适配多路线,不受迭代影响,量价齐升潜力大。

卫星发射需求推动运载效率提升,CPI薄膜、UTG超薄玻璃等是所有光伏路线核心配套,需求确定,有望量价双升。

(三)在轨延寿与星间充电是国内潜在增长点

国内市场空白,欧洲已启动在轨翻新服务,技术突破后将爆发增长。

2026年初,Astroscale获ESA合同开发在轨翻新服务,国内仅航天科技集团实现加注突破,民企布局少,市场潜力大。

/02/

投资风险总结

面临散热瓶颈、火箭迭代不及预期、跨界技术风险、估值泡沫四大核心风险。

(一)散热管理瓶颈导致降本不及预期

太空真空导致传统散热失效,辐射器效率低,压缩有效载荷比。

太空GPU废热仅能辐射排散,AI芯片85℃即降频,200kW需求需531㎡散热面板(太阳翼2.6倍),散热技术未突破将阻碍项目推进。

(二)超重型运载火箭迭代不及预期

太空光伏经济性依赖入轨成本下降,火箭研发风险高,成本不达标将引发财务风险。

目前国内LEO发射5-10万元/公斤,SpaceX 1500美元/公斤,NASA认为200美元/公斤以下才具经济性。国内超重型火箭仍在试错,运力不达标将导致沉没成本过高。

(三)跨界企业技术平移风险

地面光伏技术平移至太空面临极端环境考验,验证周期长、成本高。

太空原子氧、辐照、温差等导致产品性能衰减,地面EVA/POE胶膜不适配,航天产品验证周期3-5年,跨界企业易出现工程失效。

(四)估值泡沫风险,业绩与预期脱节

概念炒作推高估值,多数企业无宇航级订单,业绩亏损,预期与现实脱节。

2026年初A股太空光伏炒作,拓日新能等企业亏损且无订单,行业封闭性强、验证周期长,估值泡沫破裂风险大。

/03/

投资策略总结

聚焦“成熟赛道+核心材料+长期技术”,分阶段布局,关注具备资质与技术壁垒的企业。

(一)聚焦具有普遍需求的产品,分阶段布局

按“短期(成熟电池)—中短期(特种材料)—长期(在轨技术)”布局,优先选择验证成熟标的。

短期:布局砷化镓成熟技术,追踪钙钛矿进展;中短期:重点布局CPI、UTG等特种材料;长期:关注在轨延寿、星间充电技术突破。

(二)规避跨界陷阱,聚焦核心能力

优先选择具备航天资质、系统集成能力、技术壁垒的企业,规避无航天底蕴的跨界跟风企业。重点关注“国家队”背景企业及已实现在轨验证的民企,规避仅靠概念炒作、无实质订单的标的。

谢谢阅读